Data Center กับกระแสการลงทุน

ในช่วงที่ผ่านมา หนึ่งในประเด็นที่กลับมาอยู่ในความสนใจของตลาดอีกครั้ง คือกระแสการลงทุนของ Data Center หรือศูนย์ข้อมูล ซึ่งมีทั้งกระแสในประเทศและต่างประเทศมากมาย แต่สำหรับในมิติของการลงทุน (investment) แล้ว ประเด็นเหล่านี้มักถูกพูดถึงในมุมมองทึ่ได้ยินในทำนองของการรายงานข่าวเท่านั้น บทความนี้จึงขอพูดถึงในมุมมองของการลงทุนที่กำลังเกิดขึ้นอย่างมหาศาลในช่วงนี้เป็นพิเศษครับ

ข่าวที่เกี่ยวข้อง

หากยังจำกันได้จากบทความครั้งที่แล้ว ผมเขียนถึงเหตุผลที่การลงทุนของบริษัทเทคโนโลยีในปัจจุบันถึงเพิ่มขึ้นอย่างต่อเนื่อง ส่วนหนึ่งเป็นเพราะพัฒนาการของเทคโนโลยีที่แบ่งออกเป็นสองสายครับ

สายแรกคือการสร้างคอมพิวเตอร์ในรูปแบบใหม่อย่างควอนตัมคอมพิวเตอร์ และอีกสายคือการสร้างศูนย์ข้อมูลหรือ Data Center เพิ่มเติมครับ ในสายแรกความท้าทายคือทำอย่างไรให้ความผิดพลาดในการประมวลผลนั้นลดต่ำลงที่สุด ซึ่งเมื่อเร็วๆ นี้ IBM และ AMD ก็ร่วมมือกันพัฒนาระบบแก้ไขข้อผิดพลาด (error correction) ด้วยชิปแบบปกติ และสองคือทำอย่างไรให้สามารถทำงานได้นานขึ้น ซึ่งอย่างหลังก็มีการพัฒนาที่มากขึ้นอย่าง Caltech (California Institute of Technology) ที่สามารถสร้างควอนตัมคอมพิวเตอร์ขนาดใหญ่ที่อยู่ได้นาน 13 วินาที ด้วยอะตอมซีเซียม 6,100 อะตอม เปิดทางให้มีควอนตัมคอมพิวเตอร์ขนาดใหญ่ที่ใช้ได้ยาวนานขึ้นรวมถึง Harvard/MIT ที่ร่วมกันพัฒนาควอนตัมคอมพิวเตอร์ให้รันได้เกิน 2 ชั่วโมง

จะสังเกตว่าพัฒนาการของเทคโนโลยีควอนตัมคอมพิวเตอร์นั้น แม้จะดีขึ้นจากในอดีตไปมาก แต่แน่นอนว่ายังคงมีข้อจำกัดด้านความแม่นยำและกรอบเวลาการทำงานที่ไม่สามารถรองรับ 24x7 (24 ชั่วโมง ทำงานได้ 7 วัน) กลายเป็นข้อจำกัดที่ทำให้ควอนตัมคอมพิวเตอร์ยังไม่ตอบโจทย์การใช้งานของมนุษย์ที่เกิดขึ้นในปัจจุบันได้อย่างเต็มที่ การเกิดขึ้นของ Data Center ในฐานะตัวรวบรวมศูนย์การประมวลผลและจัดเก็บข้อมูล จึงยังคงมีความสำคัญ เนื่องจากความต้องการของมนุษย์ในการใช้งานเพิ่มขึ้นอย่างมหาศาล โดยเฉพาะภายหลังที่เทคโนโลยีปัญญาประดิษฐ์ (AI) เข้ามามีบทบาทนั่นเอง

Data Center (ในบทความหลังจากนี้จะใช้คำว่า “DC”) ในความเข้าใจของหลายคนอาจมองว่าเป็นเพียงสถานที่ซึ่งนำเครื่องคอมพิวเตอร์มาตั้งวางรวมกันแล้วมีการใช้งาน ซึ่งก็ถูกต้องระดับหนึ่ง แต่สิ่งที่ต้องไม่ลืมคือกระบวนการจ้างงานตั้งแต่กระบวนการก่อสร้าง ไปจนถึงกระบวนการบริหารและจัดการ DC ซึ่งสิ่งเหล่านี้ต้องอาศัยความรู้ความเชี่ยวชาญเป็นพิเศษ รวมถึงในหลายกรณี

ตัวอย่างเช่น Hyperscaler Players อย่าง Microsoft (Azure), Amazon (AWS), Google (GCP) การลงทุนสร้าง DC จึงไม่ได้หมายถึงเพียงการนำคอมพิวเตอร์มารวมไว้สถานที่เดียวแล้วทำงานร่วมกันเท่านั้น แต่จะต้องมีเรื่องของการเชื่อมต่อเครือข่าย และการออกแบบด้านซอฟต์แวร์ สองอย่างประกบกันด้วย ทำให้ DC ไม่ใช่แค่การนำคอมพิวเตอร์มาวางกองๆ รวมกันเพื่อให้ทำงานได้อย่างที่หลายท่านอาจจะจินตนาการไว้

การที่ต้องมีการลงทุนทั้งการสร้าง การซื้ออุปกรณ์ ไปจนถึงการดำเนินการเหล่านี้ ทำให้ธุรกิจที่เกี่ยวข้องกับ DC ต้องเกิดการลงทุนเป็นจำนวนมาก โดยข้อมูลตัวเลขจาก J.P. Morgan Global Research ที่เก็บมาตั้งแต่การเปิดตัว DeepSeek จนถึงวันที่ 25 กันยายน 2568 พบว่าตัว. าเลขการประกาศการลงทุนด้าน DC ในสหรัฐอเมริกาจนถึงปัจจุบันอยู่ที่ 137,878 เมกกะวัตต์ เมื่อหักพื้นที่ดินออกแล้วคงเหลือ 79,126 เมกกะวัตต์ซึ่งถือเป็นตัวเลขที่สูงมาก และแสดงให้เห็นว่า Data Center ยังมีความต้องการสูงอยู่ และการใช้เงินที่มีจำนวนมากเหล่านี้ ทำให้หลายบริษัทยังมีความจำเป็นที่ต้องลงทุนอยู่นั่นเอง

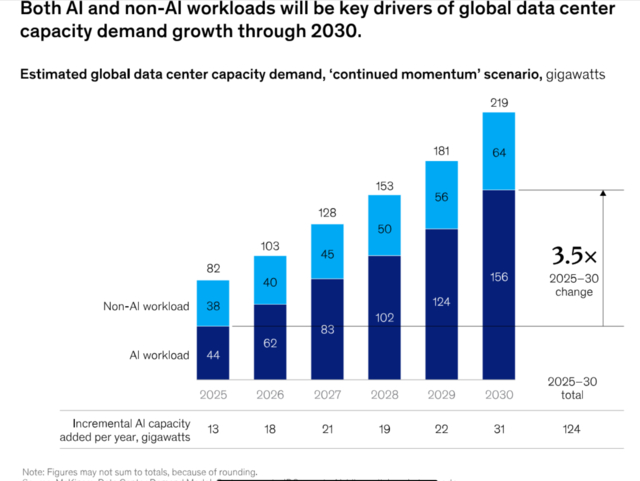

ชาร์ทที่ 1: ความต้องการ Data Center ในงาน AI และไม่ใช่ AI คาดการณ์ไปถึงปี 2030

(ที่มา McKinsey & Company)

อย่างที่เคยได้กล่าวไปแล้วจากบทความครั้งที่แล้ว การลงทุนเหล่านี้มาจากความต้องการด้าน AI ซึ่งส่วนหนึ่งมาจากพัฒนาของโมเดลด้านเทคโนโลยีปัญญาประดิษฐ์ที่ซับซ้อนมากขึ้นเรื่อยๆ ทำให้หลายบริษัทต้องประกาศการลงทุนเพิ่มเติม ซึ่งพอถึงจุดหนึ่ง การก่อสร้าง DC มักจะใช้เวลาราว 2 ปี เป็นอย่างน้อย ส่งผลให้กำลังการประมวลผลไม่เพียงพอกับความต้องการที่เพิ่มขึ้นเรื่อยๆ ทำให้ธุรกิจการให้เช่า Data Center ทั้งจากผู้เล่นรายใหญ่รายเดิมอย่าง Equinix, Digital Realty, Next DC, Keppel DC REIT หรือ NTT Data และผู้เล่นรายใหม่ที่สมัยก่อนเคยให้เช่ากำลังการประมวลผลด้านคริปโตหรือสินทรัพย์ดิจิทัล เปลี่ยนมาเป็นผู้ให้บริการ DC รายใหม่อย่าง Applied Digital, Coreweave, IREN ที่เรียกว่า Neocloudsกลายเป็นที่นิยม เนื่องจากผู้ให้บริการเหล่านี้มีศูนย์ข้อมูลพร้อมอยู่แล้ว และระบบก็พร้อมที่จะให้บริการทันที ทั้งแบบเช่าพร้อมเครื่อง ไปจนถึงเช่าแค่สถานที่ตั้งเครื่อง (คล้ายกับ Wet leases และ Dry Leases ในวงการการบินพาณิชย์) และในกรณีหลังก็สามารถเช่าได้ในระดับตู้หรือชั้น (Rack) ได้เลยทีเดียว เรียกว่า Co-location service

บริษัทผู้ให้เช่าเหล่านี้ก็มีความต้องการที่จะต้องใช้เงินทุนเพื่อลงทุนตอบโจทย์ในตลาดตอนนี้ด้วย ซึ่งก็สามารถระดมทุนได้ทั้งแบบ Private เช่น ผ่านตลาด Private Credit ด้วยการกู้เงินกองทุนรวมต่างๆ ในตลาดสินทรัพย์นอกตลาด หรือการทำ Private Equity ตัวอย่างเช่น ดีลระหว่าง Macquarie และ MGX/BlackRock/Microsoft มูลค่า 4 หมื่นล้านดอลลาร์สหรัฐ ทั้งที่ซื้อมาเมื่อต้นปี 2025 มูลค่าเพียง 1.2 หมื่นล้านดอลลาร์สหรัฐหรือ Blackstone ที่ขาย AirTrunk ออกไปเมื่อกันยายนปี 2024 มูลค่ารวมกว่า 2.4 หมื่นล้านดอลลาร์ออสเตรเลีย กับอีกวิธีหนึ่งคือการออกตราสารหนี้ในตลาดสาธารณะให้คนทั่วไป หรือการระดมทุนผ่านการ IPO หรือการเสนอขายหุ้นครั้งแรกกับประชาชนทั่วไป ซึ่งในวิธีหลังสุดนี้ยังไม่เห็นอย่างชัดเจนมากนักในช่วงนี้ แต่ก็มีมาอยู่เรื่อยๆ ในห้วงอดีตที่ผ่านมา

ถ้าถามว่าเงินลงทุนในกลุ่มนี้มากน้อยเพียงใด ตัวเลขคาดการณ์ของ McKinsey ระบุอย่างชัดเจนว่าภายในปี 2030 อาจต้องใช้เงินลงทุนทั้งโลกสูงถึงกว่า 6.7 ล้านล้านดอลลาร์สหรัฐ เพื่อให้ตลาดกลุ่มนี้มีปริมาณที่เพียงพอกับความต้องการภายในอนาคต ซึ่งความต้องการจากกลุ่ม AI เพียงกลุ่มเดียวคิดเป็นยอด 5.2 ล้านล้านดอลลาร์สหรัฐ ดังนั้นแล้วปริมาณเงินลงทุนที่กลุ่ม Data Center ต้องใช้จึงยังมีความต้องการอีกมาก และโอกาสในการลงทุนในกลุ่มนี้ก็ยังมีมาเรื่อยๆ ทั้งในรูปแบบของ Private Asset หรือสินทรัพย์นอกตลาด และสินทรัพย์ในตลาด (Public Assets) อย่างเช่นกองทุน X-DATACENEQ เป็นต้น

ทั้งหมดนี้เป็นการฉายภาพคร่าวๆ ครับว่าอุตสาหกรรมนี้เริ่มอยู่ในจุดหักเหสำคัญ ซึ่งปริมาณดีลหรือข้อตกลงทางธุรกิจที่ออกมาในช่วงนี้เพื่อตอบโจทย์ภายในอนาคตนั้นเป็นอย่างไรบ้าง ทั้งนี้ หากพัฒนาการด้าน AI ยังเร่งตัวขึ้นต่อเนื่องเช่นนี้ โอกาสที่ตลาดกลุ่มนี้จะเติบโตต่อเนื่องก็มีสูงตามไปด้วย ซึ่งก็ตามไปด้วยกับโอกาสของการลงทุนด้วยเช่นกันครับ

วิศรุต กิตติอาภรณ์พล

นักวิเคราห์ะกลยุทธ์การลงทุน บริษัทหลักทรัพย์จัดการกองทุนรวม เอ็กซ์สปริง จำกัด