สรุปมาตรการแก้หนี้ครัวเรือน กสิกรออกมาตรการช่วยSME - ธ.ก.ส.ช่วยเกษตรกร

ปัญหาหนี้ครัวเรือนของไทยยังอยู่ในระดับสูงถึง 90.9% โดยธนาคารแห่งประเทศไทยยังได้ให้ความสำคัญกับการแก้ปัญหาหนี้ครัวเรือนอย่างต่อเนื่อง แต่การปรับมาตรการช่วยเหลือลูกหนี้ให้สอดคล้องกับสถานการณ์ ตั้งแต่การออกมาตรการช่วยเหลือลูกหนี้วงกว้างแบบปูพรมในช่วงโควิด

แล้วปรับเป็นมาตรการช่วยเหลือแบบเฉพาะจุดหลังสถานการณ์เศรษฐกิจดีขึ้น โดยยึดหลักการทำอย่างครบวงจร ถูกหลักการ และในไตรมาส 3 ปี 2566 ธปท. ได้ออกแนวทางการแก้หนี้ครัวเรือนอย่างยั่งยืนที่บางส่วนมีผลบังคับใช้แล้วตั้งแต่ต้นปี

ข่าวที่เกี่ยวข้อง

ทั้งนี้ เพื่อสานต่อการแก้หนี้ครัวเรือนผ่านทั้งมาตรการดูแลลูกหนี้กลุ่มเปราะบางที่มีอยู่เดิม และมีมาตรการเพิ่มเติม โดยเฉพาะหลักเกณฑ์ Responsible Lending ซึ่งได้ยกระดับจากการขอความร่วมมือให้สถาบันการเงินช่วยเหลือลูกหนี้ เป็นการกำหนดให้สถาบันการเงินต้องให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม ดูแลลูกหนี้ที่มีปัญหาชำระหนี้ด้วยการปรับโครงสร้างหนี้ ช่วยลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรังให้ปิดจบหนี้ได้ รวมถึงคุ้มครองสิทธิลูกหนี้ ซึ่งจะช่วยให้การแก้หนี้ครัวเรือนยั่งยืนขึ้น สรุปสาระสำคัญ ดังนี้

-

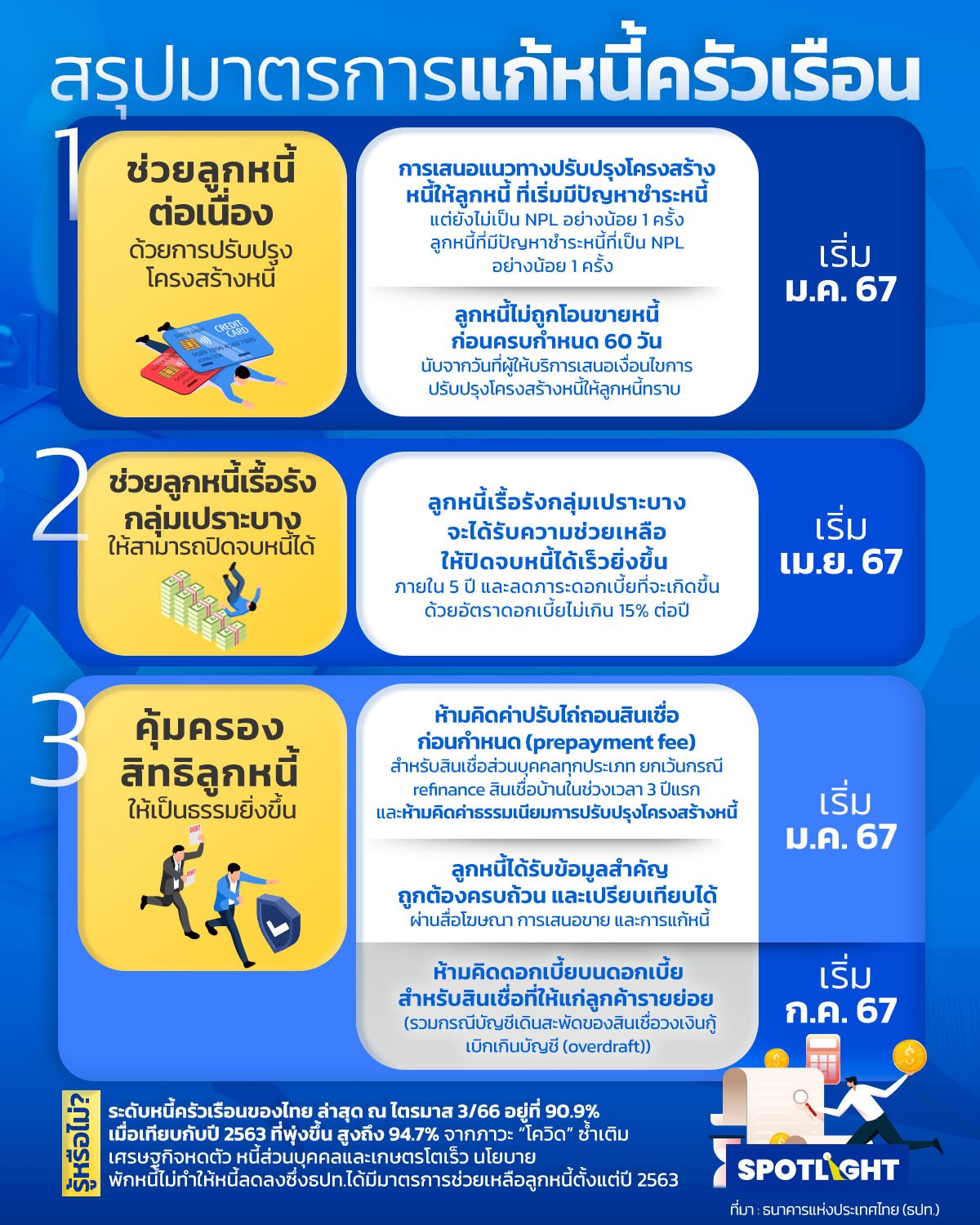

ช่วยลูกหนี้ต่อเนื่องด้วยการปรับปรุงโครงสร้างหนี้

โดยตั้งแต่ 1 ม.ค. 67 ลูกหนี้รายย่อยและ SMEs (ที่ไม่เคยผ่านการปรับปรุงโครงสร้างหนี้มาก่อน) เมื่อเริ่มมีปัญหาการชำระหนี้ จะได้รับการเสนอแนวทางปรับโครงสร้างหนี้ที่สอดคล้องกับความสามารถในการชำระหนี้และเหลือเงินเพียงพอในการดำรงชีพ โดยผู้ให้บริการต้องเสนอแนวทางการช่วยเหลือ (product program) สำหรับลูกหนี้ที่เริ่มมีปัญหาชำระหนี้แต่ยังไม่เป็นหนี้เสีย (NPL) อย่างน้อย 1 ครั้ง และสำหรับลูกหนี้ NPL อีกอย่างน้อย 1 ครั้ง โดยจะไม่ถูกโอนขายหนี้ก่อน 60 วัน นับจากวันที่ผู้ให้บริการเสนอเงื่อนไขปรับโครงสร้างหนี้ให้ลูกหนี้

- ลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่เป็นหนี้ค้างชำระเกิน 120 วัน สามารถเข้าร่วมโครงการคลินิกแก้หนี้ได้ โดยได้รับการปรับเงื่อนไขการชำระหนี้ให้ผ่อนเฉพาะเงินต้นนานสูงสุด 10 ปี อัตราดอกเบี้ยเพียง 3-5% ต่อปี และยกดอกเบี้ยค้างเดิมให้เมื่อชำระครบตามสัญญา (เฉพาะเจ้าหนี้ที่เข้าร่วมโครงการ)

- ธปท. ยังมีช่องทางเสริมเพื่อช่วยเหลือลูกหนี้ ได้แก่ ทางด่วนแก้หนี้ สำหรับประชาชนขอความช่วยเหลือด้านการผ่อนชำระหนี้ และหมอหนี้เพื่อประชาชน ที่ให้คำปรึกษาการแก้ปัญหาหนี้อย่างครบวงจรแก่ลูกหนี้รายย่อยและ SMEs

-

ช่วยลูกหนี้เรื้อรังกลุ่มเปราะบางให้สามารถปิดจบหนี้ได้

โดยตั้งแต่ 1 เม.ย. 67 ลูกหนี้สินเชื่อส่วนบุคคลภายใต้การกำกับ ประเภทวงเงินหมุนเวียน (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน สินเชื่อส่วนบุคคลดิจิทัลและบัตรเครดิต) ที่ไม่เป็น NPL และชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมในช่วง 3-5 ปีที่ผ่านมา จะได้รับความช่วยเหลือให้ปิดจบหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ยที่จะเกิดขึ้น โดยจะได้รับการแจ้งเพื่อกระตุกพฤติกรรมและร่วมแก้ปัญหาหนี้กับเจ้าหนี้โดยเร็ว

สำหรับลูกหนี้ที่ชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมใน 5 ปีที่ผ่านมา และมีรายได้ต่อเดือนน้อยกว่า 20,000 บาท สำหรับลูกหนี้สถาบันการเงินและบริษัทในกลุ่มธุรกิจทางการเงิน หรือน้อยกว่า 10,000 บาท สำหรับนอนแบงก์ สามารถเข้าร่วมมาตรการแก้หนี้เรื้อรัง (opt-in) ด้วยการเปลี่ยนประเภทสินเชื่อเป็นสินเชื่อที่ผ่อนชำระเป็นงวด (installment loan) ให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่แท้จริงไม่เกิน 15% ต่อปี

-

คุ้มครองสิทธิลูกหนี้ให้เป็นธรรมยิ่งขึ้น

- ลูกหนี้ได้รับการดูแลให้การคิดดอกเบี้ยและค่าธรรมเนียมเป็นธรรมมากขึ้น ตลอดจนได้รับข้อมูลสำคัญถูกต้อง ครบถ้วน และเปรียบเทียบได้ รวมทั้งส่งเสริมวินัยทางการเงิน

- ไม่ถูกคิดค่าปรับไถ่ถอนสินเชื่อก่อนกำหนด (prepayment fee) สำหรับสินเชื่อส่วนบุคคลทุกประเภท ยกเว้นกรณี refinance สินเชื่อบ้านในช่วงเวลา 3 ปีแรก เพื่อให้ลูกหนี้มีโอกาสได้ดอกเบี้ยต่ำ

- ไม่ถูกคิดค่าธรรมเนียมการปรับปรุงโครงสร้างหนี้ ยกเว้นค่าประเมินราคาหลักประกัน ซึ่งจำเป็นต้องนำข้อมูลดังกล่าวมาใช้ประกอบการพิจารณากำหนดเงื่อนไขการปรับปรุงโครงสร้างหนี้

- ไม่ถูกคิดดอกเบี้ยบนดอกเบี้ยสำหรับสินเชื่อที่ให้แก่ลูกค้ารายย่อย รวมกรณีบัญชีเดินสะพัดของสินเชื่อวงเงินกู้เบิกเกินบัญชี (overdraft) (เริ่ม 1 ก.ค. 67)

นอกจากนี้ ลูกหนี้ได้รับข้อมูลสำคัญถูกต้องครบถ้วน และเปรียบเทียบได้ รวมทั้งส่งเสริมวินัยทางการเงิน ผ่านการให้ข้อมูลของผู้ให้บริการเพื่อกระตุกพฤติกรรมตลอดวงจรหนี้ เช่น การมีคำเตือน “กู้เท่าที่จำเป็นและชำระคืนไหว” และอัตราดอกเบี้ยต่อปีต่ำสุด – สูงสุดในสื่อโฆษณา การแจ้งเตือนเมื่อจะมีภาระค่างวดหรืออัตราดอกเบี้ยเพิ่มขึ้น (เริ่ม 1 ก.ค. 67)

การแจ้งข้อดี-ข้อเสียของแต่ละทางเลือกในการแก้หนี้ ตลอดจนการประชาสัมพันธ์ผ่านสื่อออนไลน์อย่างต่อเนื่อง เช่น การจัดทำคลิปส่งเสริมความรู้ทางการเงินเผยแพร่ผ่านช่องทางออนไลน์ต่าง ๆ เพื่อให้ประชาชนรู้เท่าทัน และรู้วิธีแก้ไขปัญหาเมื่อต้องประสบภัยทางการเงิน

อย่างไรก็ดี เพื่อให้การแก้หนี้ครัวเรือนมีประสิทธิภาพและยั่งยืน ลูกหนี้จำเป็นต้องปรับตัว และสร้างวินัยทางการเงินเพิ่มขึ้น (responsible borrowing) เช่น รู้สิทธิและเงื่อนไขสำคัญของสินเชื่อก่อนกู้ เป็นหนี้เท่าที่จำเป็นและชำระคืนไหว ชำระหนี้ตรงเวลา และเมื่อมีปัญหาชำระหนี้ให้รีบติดต่อเจ้าหนี้เพื่อขอปรับโครงสร้างหนี้

คุณสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เผยว่า ธปท. จะกำกับดูแลผู้ให้บริการอย่างทันการณ์และใกล้ชิด เพื่อให้มั่นใจว่าลูกหนี้ได้รับการช่วยเหลือที่ตรงจุด เหมาะสม และได้รับบริการที่เป็นธรรม

โดยธปท. จะตรวจสอบผู้ให้บริการอย่างต่อเนื่อง (ongoing supervision) เช่น ผลักดันและติดตามให้ผู้ให้บริการช่วยเหลือลูกหนี้ในช่วงโควิด 19 หรือตรวจสอบเรื่องการเรียกเก็บค่าธรรมเนียมสินเชื่อรายย่อยของผู้ให้บริการบางแห่งที่ไม่เป็นไปตามหลักเกณฑ์ ที่สำคัญ ในปีนี้ ธปท. จะตรวจสอบการปฏิบัติตามหลักเกณฑ์ Responsible Lending อย่างใกล้ชิด เช่น การโฆษณาให้ข้อมูลคำเตือนพร้อมอัตราดอกเบี้ยที่ถูกต้อง การให้สินเชื่อที่ลูกหนี้จ่ายไหว เพื่อกำกับดูแลให้เจ้าหนี้รับผิดชอบต่อลูกค้าตลอดวงจรหนี้อย่างเหมาะสม และส่งเสริมให้ลูกหนี้มีวินัยทางการเงิน สามารถบริหารจัดการหนี้ให้เป็นประโยชน์กับตัวเอง

นอกจากนี้ ธปท. จะใช้เครื่องมือใหม่ ๆ และข้อมูลที่หลากหลาย เพื่อวิเคราะห์ ติดตามและประเมินการปฏิบัติตามเกณฑ์ รวมถึงปัญหา/เรื่องร้องเรียนของผู้ใช้บริการทางการเงิน ตลอดจนยกระดับการตรวจสอบผู้ให้บริการเชิงรุกให้มีประสิทธิภาพยิ่งขึ้น เช่น ใช้เทคโนโลยีวิเคราะห์ข้อมูล (text analytics) บนสื่อโซเชียลมีเดีย ชี้เบาะแส ติดตามปัญหาจากการใช้บริการทางการเงินที่มีการกล่าวถึงในสังคมออนไลน์ วิเคราะห์ข้อมูลคุณภาพการให้บริการของสถาบันการเงิน และเรื่องที่ประชาชนร้องเรียนมายัง ธปท. ผ่านช่องทางออนไลน์และออฟไลน์

ธ.ก.ส.ออกมาตรการแก้หนี้ช่วยเหลือเกษตรกร

นายฉัตรชัย ศิริไล ผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ยังให้ความสำคัญกับการแก้ปัญหาหนี้สินและการฟื้นฟูอาชีพ เพื่อช่วยให้พี่น้องเกษตรกรมีโอกาสในการลดภาระหนี้สิน มีรายได้ที่มั่นคง สามารถก้าวพ้นกับดักหนี้ได้อย่างยั่งยืน เช่น มาตรการปรับปรุงโครงสร้างหนี้ ที่สอดคล้องกับศักยภาพและรายได้ในกลุ่มหนี้ที่มีปัญหา โดยใช้ฐานข้อมูลและเทคโนโลยีในการวิเคราะห์ข้อมูล การจัดกลุ่มลูกค้า การพัฒนาเครื่องมือและช่องทางต่าง ๆ เพื่อให้ลูกค้าเข้าถึงบริการทางการเงินได้ง่ายขึ้น เช่น การชำระหนี้ผ่านแอปพลิเคชัน BAAC Mobile และ Banking Agent เป็นต้น

มาตรการจ่ายดอก ตัดต้น ของธ.ก.ส.

มาตรการจ่ายดอก ตัดต้น : เมื่อลูกค้าส่งชำระหนี้ ธนาคารจะแบ่งการตัดชำระหนี้ทั้งต้นเงินและดอกเบี้ยในสัดส่วน 50 : 50 ซึ่งจะทำให้ลูกค้าลดภาระหนี้ได้เร็วยิ่งขี้น โดยสามารถลดหนี้ได้แล้วกว่า 43,189 ล้านบาท มาตรการจ่ายต้น ปรับงวด โดยธนาคารจะปรับตารางชำระหนี้ใหม่ให้สอดคล้องกับรายได้และศักยภาพในการชำระหนี้ของลูกค้า โดยมีลูกค้าเข้าร่วมมาตรการแล้วกว่า 12,684 สัญญา

ขณะเดียวกันยังสนับสนุนการปรับเปลี่ยนพฤติกรรมการชำระหนี้ผ่านโครงการชำระดีมีโชค โดยจูงใจให้ลูกค้าชำระหนี้ตรงตามกำหนดเวลา ซึ่งดอกเบี้ยและเงินต้นที่ชำระจริงทุก ๆ 1,000 บาท จะมอบเป็นสิทธิประโยชน์ในการชิงโชค 2 ชั้น ทั้งในระดับภูมิภาคและระดับประเทศ จำนวน 48,119 รางวัล มูลค่ารวมถึง 479 ล้านบาท โดยเริ่มตั้งแต่ 1 ตุลาคม 2566 – 30 มิถุนายน 2567 จับรางวัลรวม 4 ครั้ง

นอกจากนี้ ธ.ก.ส.ยังมีการให้คำปรึกษาด้านการบริหารจัดการทั้งหนี้ในและนอกระบบ โดยเฉพาะการบริหารจัดการหนี้ทั้งระบบ เพื่อลดปัญหาหนี้เสียและสร้างภูมิคุ้มกันให้กับลูกค้า ทำให้การเป็นหนี้ไม่เป็นปัญหาอีกต่อไป ผ่านโครงการหนี้นอกบอก ธ.ก.ส. โดยสามารถแก้ไขปัญหาหนี้นอกระบบให้เกษตรกรลูกค้าและบุคคลในครัวเรือนให้กลับเข้ามาอยู่ในระบบของ ธ.ก.ส. ไปแล้วกว่า 712,518 รายเป็นเงินกว่า 60,355 ล้านบาท

กสิกรออกมาตรการช่วยเหลือลูกค้า SME

ธนาคารได้ให้ความช่วยเหลือลูกค้าในเชิงรุกผ่านมาตรการต่างๆ ที่สำคัญใน 2 ด้าน ได้แก่

-

มาตรการแบ่งเบาภาระหนี้ให้กับลูกค้าที่ได้รับผลกระทบจากภาวะเศรษฐกิจ และสถานการณ์โควิด

โดยธนาคารได้เสนอมาตรการต่างๆ ให้แก่ลูกค้า ซึ่งรวมถึงการพักชำระหนี้ และการลดดอกเบี้ย โดยในช่วงที่ประเทศเผชิญกับวิกฤตโควิดอย่างหนักในปี 2563 ธนาคารได้ช่วยเหลือลูกค้าไปกว่า 1.6 ล้านราย คิดเป็นยอดการช่วยเหลือภายใต้มาตรการช่วยเหลือตามแนวทางของธนาคารแห่งประเทศไทย กว่า 428,000 ล้านบาท และแม้ว่าจำนวนลูกค้าที่อยู่ในมาตรการช่วยเหลือจะทยอยลดลงตามสถานการณ์โควิคที่ค่อยๆ ดีขึ้นในแต่ละปีตามลำดับ ภาวะเศรษฐกิจไทยยังคงมีความท้าทายและขยายตัวแบบไม่กระจายตัวทั่วถึง ซึ่งในปัจจุบันธนาคารยังคงช่วยเหลือลูกค้ากลุ่มนี้อย่างต่อเนื่อง โดย ณ สิ้นปี 2566 ธนาคารมีลูกค้าที่อยู่ในมาตรการช่วยเหลือแบบเบ็ดเสร็จตามแนวทางของธนาคารแห่งประเทศไทย คิดเป็นยอดสินเชื่อกว่า 186,000 ล้านบาท -

มาตรการเสริมสภาพคล่องให้กับลูกค้าที่ต้องการสินเชื่อเพิ่มเติม

ซึ่งดำเนินการมาตั้งแต่ปี 2563 จนถึงปัจจุบัน ได้แก่

- สินเชื่ออัตราดอกเบี้ย 0% ระยะเวลา 1 ปี เพื่อเสริมสภาพคล่องให้กับธุรกิจเอสเอ็มอีที่ธุรกิจชะลอตัว และทำให้สามารถรักษาการจ้างงานเป็นจำนวนมาก

- สินเชื่ออัตราดอกเบี้ย 1% ระยะเวลา 5 ปี เพื่อช่วยเหลือผู้ประกอบการในธุรกิจท่องเที่ยว ที่ได้รับผลกระทบหนักจากธุรกิจที่ต้องหยุดชะงัก

- สินเชื่อดอกเบี้ยต่ำ 2% ระยะเวลา 2-5 ปี สำหรับผู้ประกอบการขนาดเล็กที่มีศักยภาพ เพื่อลดภาระภาระต้นทุนของผู้ประกอบการ

- วงเงินสินเชื่อต่อรายต่ำกว่า 1 ล้านบาท สำหรับลูกค้ารายย่อย เพื่อเพิ่มโอกาสเข้าถึงสินเชื่อและบริการการเงินในระบบให้กับลูกค้ารายย่อย

นายรุ่งเรือง สุขเกิดกิจพิบูลย์ กรรมการผู้จัดการ ธนาคารกสิกรไทย เผยว่า “ธนาคารได้ให้ความสำคัญกับการดูแลและช่วยเหลือลูกค้าที่ได้รับผลกระทบจากวิกฤติต่างๆ ที่เกิดขึ้นมาโดยตลอด โดยเฉพาะกลุ่มลูกค้ารายย่อยและกลุ่มเปราะบาง ที่ได้รับผลกระทบจากภาวะเศรษฐกิจ และค่าครองชีพที่สูงขึ้น ตลอดจนผู้ประกอบการเอสเอ็มอีที่ยังเผชิญผลกระทบจากเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ ซึ่งธนาคารได้ช่วยเหลือลูกค้ากลุ่มต่างๆ อย่างต่อเนื่อง ผ่านมาตรการความช่วยเหลือ และช่องทางต่างๆ ที่เหมาะสมกับลูกค้า โดยคำนึงถึงศักยภาพและโอกาสในการปรับตัวของลูกค้าในอนาคต เพื่อช่วยกันประคับประคองลูกค้าที่มีศักยภาพให้สามารถก้าวผ่านสถานการณ์ที่มีความผันผวนโดยไม่สะดุด และสามารถเดินหน้าต่อไปได้อย่างยั่งยืนในระยะยาว”