สินเชื่อหด -NPL พุ่ง SME ถูกกระทบหนักสุด สัญญาณเศรษฐกิจไทยอ่อนแรง

“สินเชื่อ” คือหนึ่งในตัวชี้วัดสำคัญว่าเศรษฐกิจหมุนไปเร็วหรือช้า และล่าสุด สถานการณ์สินเชื่อในไทยกำลังส่งสัญญาณที่น่ากังวล โดยเฉพาะอย่างยิ่งต่อธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่กลายเป็นกลุ่มแบกภาระหนักสุดในรอบนี้ กำลังซื้อผู้บริโภคหด นักท่องเที่ยวหาย ขายสินค้าไม่ได้ ส่งออกเจอความไม่แน่นอนของภาษี สภาพคล่องลดลงแล้วจะอยู่อย่างไร ?

ข่าวที่เกี่ยวข้อง

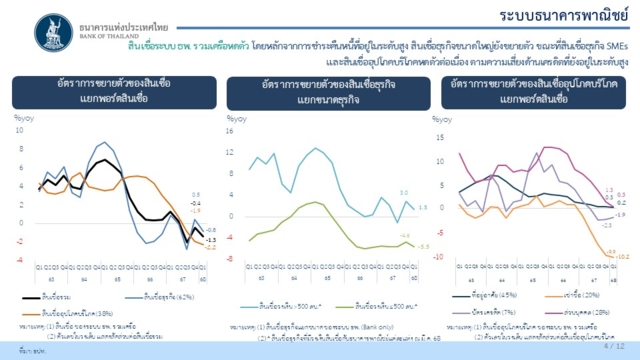

สินเชื่อธนาคารพาณิชย์หดตัวต่อเนื่อง 4 ไตรมาสซ้อน

ข้อมูลจาก ธนาคารแห่งประเทศไทย (ธปท.) ชี้ให้เห็นว่า สินเชื่อของระบบธนาคารพาณิชย์หดตัวต่อเนื่องเป็น ไตรมาสที่ 4 แล้ว โดยในไตรมาส 1/2568 ยอดสินเชื่อรวมลดลง -1.3% เมื่อเทียบกับปีก่อนหน้า

สาเหตุหลักมาจากการชำระคืนหนี้ที่อยู่ในระดับสูง สินเชื่อธุรกิจขนาดใหญ่ยังขยายตัว ขณะที่สินเชื่อธุรกิจ SMEs และสินเชื่ออุปโภคบริโภคหดตัวต่อเนื่อง ตามความเสี่ยงด้านเครดิตที่ยังอยู่ในระดับสูง

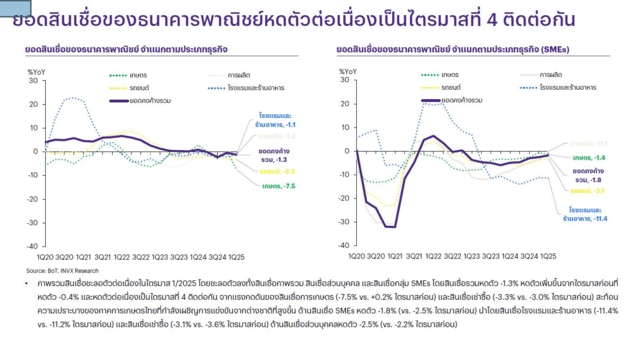

ข้อมูลจาก InnovestX Research พบว่า หากเจาะลงไปเฉพาะสินเชื่อธุรกิจ SMEs มีข้อมูลที่น่าเป็นห่วง เพราะสินเชื่อหดตัว 1.8% นำโดยสินเชื่อกลุ่มโรงแรมและร้านอาหาร ที่หดตัวแรงถึง -11.4% ต่อปี

ขณะที่สินเชื่อกลุ่มอื่น ๆ ก็ออกอาการไม่ดีนัก

- สินเชื่อเช่าซื้อ -3.1%

- เกษตรกรรม: -1.4%

- การผลิต: -0.1%

สาเหตุหลัก ๆ มาจากภาวะดอกเบี้ยที่สูง การบริโภคชะลอ และความเสี่ยงทางเศรษฐกิจที่ยังไม่คลี่คลาย

ทำไมสินเชื่อถึงหดตัว? เพราะภาวะการเงินยัง “ตึงตัว”

แม้ ธปท. จะลดดอกเบี้ยเหลือ 1.75% ในปัจจุบันเพื่อกระตุ้นเศรษฐกิจ แต่ดอกเบี้ยเงินกู้ขั้นต่ำ (MLR) ยังคงสูง ที่ 6.83% สูงกว่าค่าเฉลี่ยในรอบ 12 ปี ดัชนีสภาพคล่องทางการเงินของแสดงภาพชัดว่า เงื่อนไขทางการเงินของไทยยัง “ตึงตัว” หนักที่สุดในรอบหลายปี

NPL พุ่ง–SME รับแรงกระแทกเต็ม ๆ

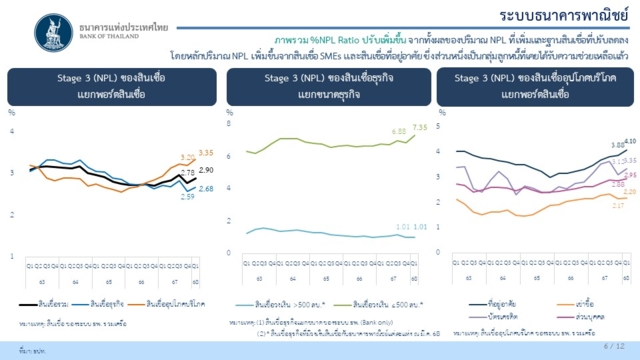

นอกจากสินเชื่อหดตัวแล้ว หันมาในด้านคุณภาพของหนี้ก็พบตัวเลขหนี้เสียหรือ NPL ในระบบธนาคารพาณิชย์เพิ่มสูงขึ้น ข้อมูลจากธนาคารแห่งประเทศไทย ระบุว่า ยอดคงค้างสินเชื่อ NPL ไตรมาส 1 ปี 2568 ปรับเพิ่มขึ้นมาอยู่ที่ 548.1 พันล้านบาท ส่งผลให้สัดส่วน NPL ต่อสินเชื่อรวมปรับเพิ่มขึ้นมาอยู่ที่ร้อยละ 2.90 โดยหลักจากสินเชื่อ SMEs และสินเชื่อที่อยู่อาศัย ทั้งนี้ สัดส่วน NPL ของสินเชื่อบัตรเครดิตและสินเชื่อเช่าซื้อที่เพิ่มขึ้นเป็นผลของฐานสินเชื่อที่ลดลง

โดยเฉพาะในกลุ่มสินเชื่อธุรกิจ SMEs หนี้เสียอยู่ที่ 2.68% และสินเชื่ออุปโภคบริโภค มี NPL อยู่ที่ 3.35% กลุ่มสินเชื่อเช่าซื้อ 2.2%

- NPL สินเชื่อธุรกิจ ≤ 500 ล้านบาท (SMEs) 7.35% (สูงขึ้นต่อเนื่อง)

- NPL สินเชื่อที่อยู่อาศัย 4.10%

- NPL บัตรเครดิต 3.35%

- NPL สินเชื่อส่วนบุคคล 2.95%

ทั้งหมดนี้สะท้อนว่า ธุรกิจและครัวเรือนไทยจำนวนมากกำลังเดินอยู่บนเส้นด้ายบาง ๆ ทางการเงิน

ใครโดนผลกระทบจากการหดตัวของสินเชื่อและNPL ที่สูงขึ้นบ้าง?

- SMEs กลุ่มแรกที่ได้รับผลกระทบเต็ม ๆ เพราะต้นทุนทางการเงินสูงขึ้น แต่รายได้กลับไม่ฟื้น

- ประชาชนทั่วไป โดยเฉพาะผู้มีภาระผ่อนรถ บ้าน หรือบัตรเครดิต ซึ่งกำลังเผชิญดอกเบี้ยสูงสุดในรอบสิบปี

- ธนาคาร ต้องเผชิญความเสี่ยงด้านสินเชื่อที่สูงขึ้น และมีแนวโน้มต้องตั้งสำรองเพิ่ม

- เศรษฐกิจไทยโดยรวม เมื่อภาคธุรกิจไม่กล้าขยายการลงทุน และครัวเรือนไม่กล้ากู้ใหม่ การเติบโตทางเศรษฐกิจก็ชะลอตัวตามไปด้วย

ธนาคารแห่งประเทศไทย ระบุว่า ยังต้องติดตามภาวะการเงินที่ยังตึงตัวและความสามารถในการชำระหนี้ของภาคธุรกิจและครัวเรือนโดยเฉพาะกลุ่มเปราะบางที่รายได้ฟื้นตัวช้าและมีภาระหนี้สูง รวมถึงธุรกิจและครัวเรือนที่อาจได้รับแรงกดดันเพิ่มเติมต่อฐานะการเงินจากผลกระทบของนโยบายการค้าโลก ตลอดจนติดตามผลสำเร็จของการให้ความช่วยเหลือภายใต้โครงการคุณสู้เราช่วย

ทางออกควรทำอย่างไร? หรือต้องทบทวนทิศทางนโยบาย

นักเศรษฐศาสตร์ภาคเอกชน, และสถาบันการเงินอย่าง InnovestX มองว่า ทิศทางนโยบายการเงินในปัจจุบันกำลัง “สวนทาง” กับภาวะเศรษฐกิจที่แท้จริงหรือไม่

รายงาน Financial Condition Index (FCI) ล่าสุดจาก InnovestX ระบุชัดว่า “สภาพคล่องในระบบเศรษฐกิจไทยตึงตัวมากที่สุดในรอบหลายปี” โดยดัชนีนี้สะท้อนจากหลายปัจจัยรวมกัน ทั้งค่าเงินบาทที่แข็ง ดอกเบี้ยกู้ยืมที่ยังสูง (MLR 6.83%) และการหดตัวของสินเชื่ออย่างต่อเนื่อง แม้เงินเฟ้อทั่วไปในไตรมาส 1/2568 จะอยู่เพียง 0.5% ซึ่งต่ำกว่าเป้าหมายของ ธปท. อย่างมีนัยสำคัญ

เมื่อ ต้นทุนทางการเงินสูง แต่ รายได้ภาคครัวเรือนและธุรกิจยังไม่ฟื้น โดยเฉพาะกลุ่ม SME ที่เป็นรากฐานของระบบเศรษฐกิจ นโยบายการเงินที่ยัง “รัดกุม” อาจซ้ำเติมภาวะเศรษฐกิจมากกว่าควบคุมความร้อนแรงที่ไม่มีอยู่จริง

InnovestX ออกบทวิเคราะห์ชัดเจนว่า “แม้ดอกเบี้ยนโยบายของไทยยังอยู่ในระดับไม่สูงเกินไปเมื่อเทียบกับประเทศอื่น แต่เมื่อเทียบกับ ‘บริบทของเศรษฐกิจไทยที่กำลังชะลอตัว’ นโยบายที่ไม่ยืดหยุ่นอาจกลายเป็นภาระในระยะกลาง”

ดังนั้น ทั้งจากข้อมูลของธปท. และการวิเคราะห์จากภาคเอกชนจึงบ่งชี้ตรงกันว่า การคงอัตราดอกเบี้ยในระดับสูงต่อไป อาจกลายเป็นปัจจัยเสี่ยงเชิงระบบ และควรเริ่ม ทบทวนทิศทางนโยบาย เพื่อป้องกันผลกระทบวงกว้างต่อทั้งภาคธุรกิจ การจ้างงาน และความสามารถในการฟื้นตัวของเศรษฐกิจไทยในภาพรวม

ที่มาข้อมูล : ธนาคารแห่งประเทศไทย และ InnovestX