เทียบประกันสังคมไทย-นอร์เวย์ 'GPFG' ทำอย่างไรถึง 'โปร่งใส' ที่สุดในโลก

ประเด็นการทำงานของสำนักงานประกันสังคมยังคงถูกตั้งคำถามอย่างต่อเนื่อง นอกเหนือจากกรณีการลงทุนในสินทรัพย์บางประเภทที่ถูกมองว่าน่าสงสัยและสร้างผลขาดทุนแล้ว อีกหนึ่งประเด็นสำคัญที่ถูกวิพากษ์วิจารณ์ไม่แพ้กัน คือ “ความโปร่งใสในการเปิดเผยข้อมูลการลงทุน” โดยเฉพาะการขาดการแจกแจงรายละเอียดในระดับรายสินทรัพย์ และการจัดระบบข้อมูลที่ไม่เอื้อต่อการเข้าถึง ส่งผลให้การตรวจสอบผลตอบแทนและประสิทธิภาพการบริหารกองทุนทำได้อย่างจำกัด

ข่าวที่เกี่ยวข้อง

ข้อกังวลดังกล่าวสะท้อนปัญหาเชิงธรรมาภิบาล (governance) ของสำนักงานประกันสังคม และบั่นทอนความเชื่อมั่นของสังคมต่อการบริหารกองทุนว่าได้ดำเนินไปอย่างโปร่งใสและยึดประโยชน์ของผู้ประกันตนเป็นศูนย์กลางจริงหรือไม่ เมื่อเปรียบเทียบกับกองทุนประกันสังคมหรือกองทุนบำนาญในหลายประเทศ ซึ่งมีมาตรฐานการเปิดเผยข้อมูลที่ละเอียด ตรวจสอบได้ และเป็นระบบมากกว่าอย่างชัดเจน

บทความนี้ SPOTLIGHT จึงชวนผู้อ่านไปสำรวจแนวทางของกองทุนระดับโลกที่ได้รับการยอมรับว่ามีความโปร่งใสสูงที่สุดในโลกในการจัดอันดับ Global Pension Transparency Benchmark นั่นคือ “Government Pension Fund Global (GPFG)” ของประเทศนอร์เวย์ ว่ากองทุนดังกล่าวเปิดเผยข้อมูลการลงทุนในระดับใด และใช้กลไกใดในการสร้างความเชื่อมั่นต่อสาธารณะและผู้มีส่วนได้ส่วนเสีย

กองทุนประกันสังคมยังไม่โปร่งใส ปิดข้อมูลการลงทุน

ก่อนจะกล่าวถึงมาตรฐานการเปิดเผยข้อมูลของกองทุนความมั่งคั่งแห่งชาติอย่าง Government Pension Fund Global (GPFG) จำเป็นต้องย้อนกลับมาพิจารณาการเปิดเผยข้อมูลการลงทุนของสำนักงานประกันสังคมไทยเสียก่อน ว่าปัจจุบันเปิดเผยข้อมูลในระดับใด และเพียงพอต่อการตรวจสอบสาธารณะหรือไม่

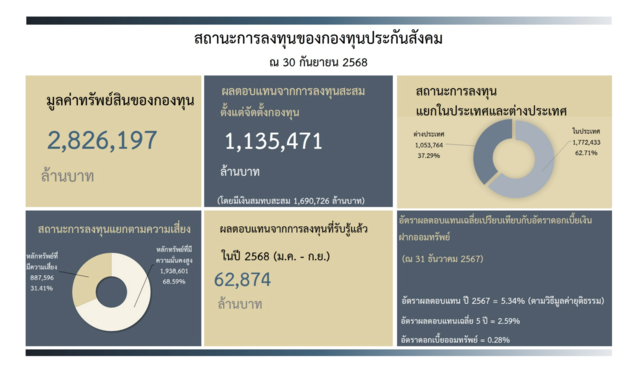

หากเข้าไปที่เว็บไซต์สำนักงานประกันสังคม เลือกเมนู “การลงทุน” และ “รายงานสถานะการบริหารเงินลงทุน” จะพบข้อมูลเกี่ยวกับการบริหารเงินกองทุนประกันสังคม โดย ณ วันที่ 26 มกราคม 2569 ข้อมูลล่าสุดยังเป็นข้อมูล ณ สิ้นเดือนกันยายน 2568 เนื้อหาถูกนำเสนอในรูปแบบภาพ ประกอบด้วย

- มูลค่าทรัพย์สินรวมของกองทุน

- ผลตอบแทนจากการลงทุนสะสมตั้งแต่จัดตั้งกองทุน

- สถานะการลงทุนแยกในประเทศและต่างประเทศ

- การจัดสรรการลงทุนตามระดับความเสี่ยง

- ผลตอบแทนจากการลงทุนที่รับรู้แล้ว

- อัตราผลตอบแทนเฉลี่ยเทียบกับอัตราดอกเบี้ยเงินฝากออมทรัพย์

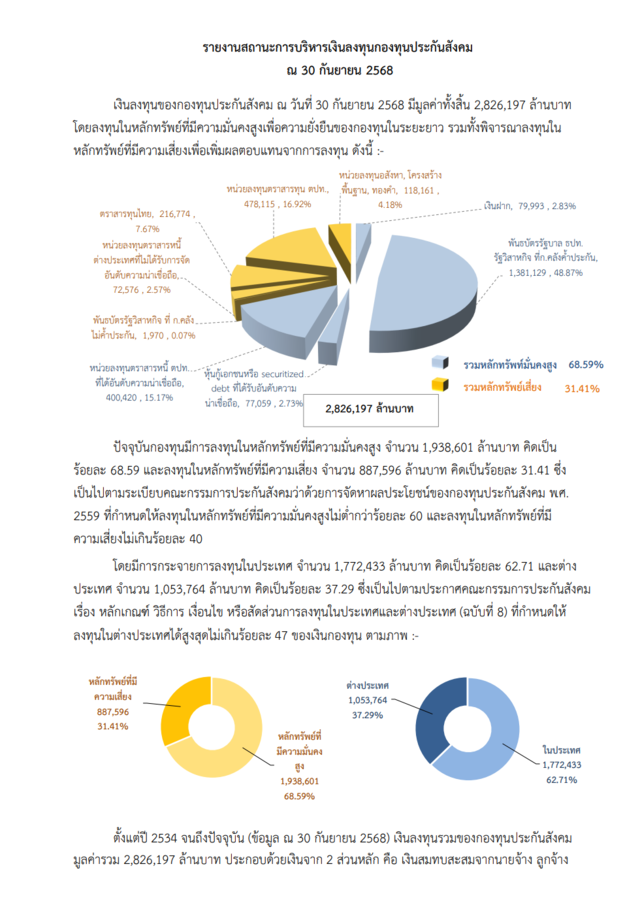

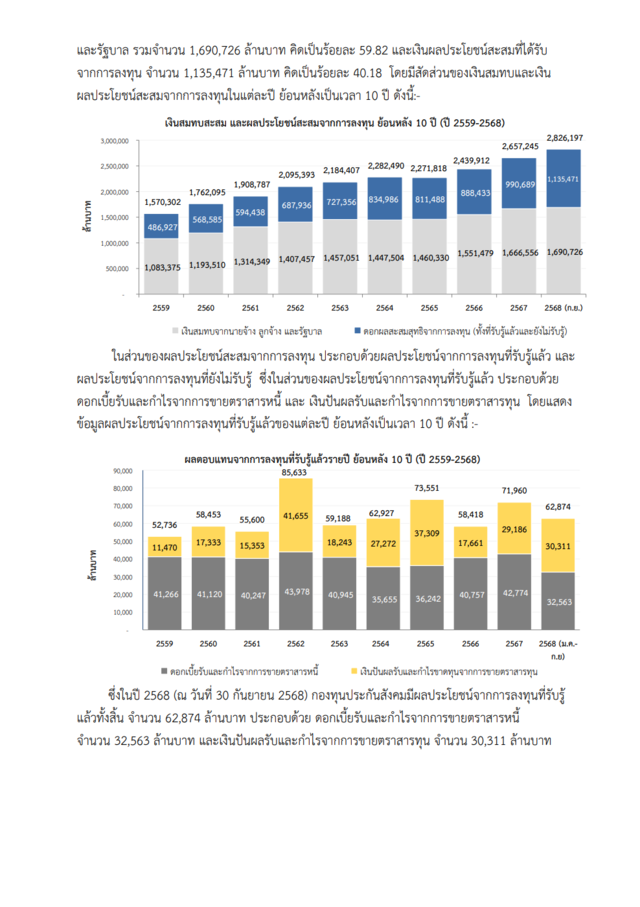

นอกจากนี้ ยังมีเอกสาร “รายงานสถานะการบริหารเงินลงทุนกองทุนประกันสังคม” ในรูปแบบไฟล์ PDF ซึ่งให้รายละเอียดเพิ่มเติมจากข้อมูลบนเว็บไซต์ ได้แก่ มูลค่าและสัดส่วนการลงทุนในแต่ละกลุ่มสินทรัพย์ รายละเอียดเงินลงทุนสะสมย้อนหลัง 10 ปี (แยกเงินสมทบจากนายจ้าง ลูกจ้าง และรัฐบาล) รวมถึงดอกผลสะสมสุทธิจากการลงทุน ทั้งที่รับรู้แล้วและยังไม่รับรู้ อีกทั้งยังมีข้อมูลผลตอบแทนจากการลงทุนที่รับรู้แล้วรายปีย้อนหลัง 10 ปี โดยแยกเป็นดอกเบี้ยรับและกำไรจากการขายตราสารหนี้ รวมถึงเงินปันผลรับและกำไร-ขาดทุนจากการขายตราสารทุน

อย่างไรก็ดี เมื่อพิจารณาจากข้อมูลที่เปิดเผยและรูปแบบการนำเสนอ จะพบว่าการเปิดเผยข้อมูลของกองทุนประกันสังคมไทยยังมีข้อจำกัดสำคัญหลายประการในเบื้องต้น ได้แก่

- การนำเสนอข้อมูลในรูปแบบภาพและไฟล์ PDF ทำให้การนำข้อมูลไปใช้ตรวจสอบ วิเคราะห์ หรือประมวลผลเชิงลึกทำได้ยาก ไม่เอื้อต่อการตรวจสอบโดยนักวิชาการ สื่อ หรือสาธารณชน

- ไม่มีการเปิดเผยข้อมูลการลงทุนรายหลักทรัพย์ (security-level disclosure) แยกตามประเภทสินทรัพย์อย่างชัดเจน ส่งผลให้การตรวจสอบผลตอบแทนหรือความโปร่งใสในการตัดสินใจลงทุนในสินทรัพย์แต่ละประเภททำได้ยาก ผู้สนใจต้องไปสืบค้นจากแหล่งข้อมูลภายนอก เช่น ตลาดหลักทรัพย์แห่งประเทศไทย หรือเอกสารของหน่วยงานที่ดูแลสินทรัพย์นั้น ๆ ซึ่งทั้งยุ่งยากและไม่ครบถ้วน

- ไม่เปิด benchmark ที่ชัดเจนในแต่ละสินทรัพย์ เช่น หุ้นเทียบดัชนีใด ตราสารหนี้เทียบดัชนีใด

- ไม่เปิดข้อมูลระยะเวลาถือครอง (duration หรือ maturity profile) ของตราสารหนี้ ซึ่งเป็นหัวใจของการบริหารความเสี่ยงดอกเบี้ย

- ไม่เปิดผลการ stress test หรือ scenario analysis ต่อเหตุการณ์รุนแรง เช่น วิกฤติการเงิน ดอกเบี้ยพุ่ง หรือเศรษฐกิจถดถอย รวมถึง ไม่เปิดความเสี่ยงด้านสภาพคล่อง (liquidity risk) ว่ามีสินทรัพย์ใดขายยาก และในสัดส่วนเท่าใด

- ไม่เปิดข้อมูลการกระจายการลงทุนตามภูมิภาคและสกุลเงินอย่างละเอียด (currency exposure)

- ไม่มีการเปิดเผยผลตอบแทนแยกตามประเภทสินทรัพย์ โดยเปิดเผยเพียง “ดอกผลสะสมสุทธิจากการลงทุน (ทั้งที่รับรู้แล้วและยังไม่รับรู้)” ในภาพรวม หรือ ผลตอบแทนจากการลงทุนที่รับรู้แล้วจากตราสารหนี้และตราสารทุน ซึ่งไม่เพียงพอและไม่เป็นประโยชน์ต่อการตรวจสอบประสิทธิภาพการลงทุน

- เอกสารที่เปิดเผยไม่ระบุวิธีการคำนวณผลตอบแทนอย่างชัดเจน และเปิดเผยเพียงสัดส่วนดอกผลสะสมสุทธิจากการลงทุนต่อเงินลงทุนสะสมทั้งหมด ซึ่งจากการตรวจสอบ วิธีคำนวณดังกล่าวน่าจะเป็นการนำผลตอบแทนสะสมไปเทียบกับเงินลงทุนสะสมทั้งหมด ณ ขณะนั้นโดยตรง ตัวอย่างเช่น เอกสารล่าสุดระบุว่า ณ วันที่ 30 กันยายน 2568 กองทุนประกันสังคมมีเงินลงทุนรวม 2,826,197 ล้านบาท และมีเงินผลประโยชน์สะสมจากการลงทุน 1,135,471 ล้านบาท คิดเป็น 40.18% แต่ไม่มีการเปิดเผยอัตราผลตอบแทนที่รับรู้แล้วรายปีเทียบกับเงินลงทุนทั้งหมดอย่างเป็นระบบ

ข้อจำกัดในการเปิดเผยข้อมูลประการที่สี่กลายเป็นอุปสรรคสำคัญต่อการตรวจสอบ และอาจก่อให้เกิดความไม่สอดคล้องกันของข้อมูล ตัวอย่างที่เห็นได้ชัดคือ กรณีวันที่ 22 มกราคมที่ผ่านมา สำนักงานประกันสังคมระบุว่า ในปี 2568 กองทุนมีผลตอบแทนจากการลงทุนที่รับรู้แล้ว 80,000 ล้านบาท คิดเป็น 6.1% ของพอร์ตการลงทุน จากเงินลงทุนรวม 2,859,400 ล้านบาท อย่างไรก็ดี หากคำนวณด้วยวิธีเดียวกับที่ใช้ในเอกสารทางการของสำนักงานเอง ผลตอบแทนดังกล่าวจะคิดเป็นเพียงประมาณ 2.79% ของพอร์ตทั้งหมดเท่านั้น ขัดแย้งกับคำแถลงอย่างเป็นทางการของหน่วยงานอย่างชัดเจน

ความไม่ชัดเจนและความไม่สอดคล้องในลักษณะนี้สะท้อนปัญหาเชิงโครงสร้างของการเปิดเผยข้อมูลกองทุนประกันสังคม ซึ่งยังห่างไกลจากมาตรฐานความโปร่งใสที่จำเป็นต่อการตรวจสอบและความเชื่อมั่นของสาธารณชน โดยเฉพาะเมื่อกองทุนดังกล่าวเป็นเงินออมภาคบังคับของแรงงานไทยทั้งประเทศ

GPFG ลงดีเทลถึงระดับรายหลักทรัพย์ ในทุกแง่มุม

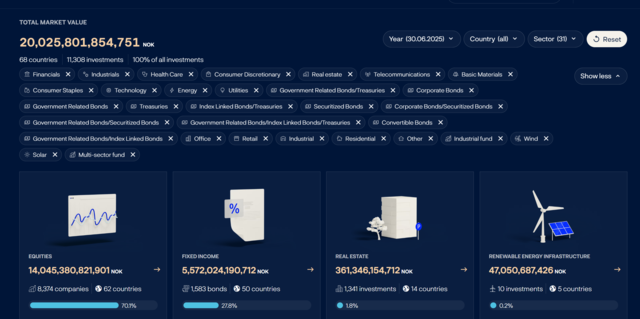

กองทุน Government Pension Fund Global (GPFG) เป็นกองทุนความมั่งคั่งแห่งชาติของนอร์เวย์ หรือที่รู้จักกันทั่วไปในชื่อ “กองทุนน้ำมัน” จัดตั้งขึ้นในปี 2541 เพื่อบริหารและลงทุนรายได้ส่วนเกินของนอร์เวย์จากภาคปิโตรเลียม ปัจจุบันนับเป็นหนึ่งในกองทุนที่มีขนาดใหญ่ที่สุดของโลก มีสินทรัพย์ภายใต้การบริหารถึง 20,025,801,854,751 โครนนอร์เวย์ หรือราว 63.7 ล้านล้านบาท โดยมีเป้าหมายหลักเพื่อดูแลความมั่งคั่งจากน้ำมันอย่างรอบคอบ มีจริยธรรม และยั่งยืน เพื่อรองรับประโยชน์ของคนรุ่นปัจจุบันและอนาคต

กองทุนนี้ถูกออกแบบขึ้นเพื่อบริหารรายได้จากน้ำมันและก๊าซอย่างมีวินัย ลดการพึ่งพารายได้จากเชื้อเพลิงฟอสซิลในระยะสั้นซึ่งมีความผันผวนสูง และสะสมความมั่งคั่งไว้รองรับภาระด้านสวัสดิการของประเทศในระยะยาว โดยการบริหารจัดการดำเนินการผ่าน Norges Bank Investment Management (NBIM) ในนามของกระทรวงการคลังนอร์เวย์ ซึ่งโครงสร้างการกำกับดูแลเน้นการใช้ผู้เชี่ยวชาญด้านการลงทุนระดับโลกเป็นผู้ตัดสินใจ ไม่ใช่นักการเมืองหรือข้าราชการที่หมุนเวียนเข้ามาดำรงตำแหน่ง

ในเชิงแนวทางการลงทุน GPFG ลงทุนเฉพาะในต่างประเทศ ไม่ลงทุนภายในนอร์เวย์ เพื่อหลีกเลี่ยงความเสี่ยงจากการกระจุกตัวของเศรษฐกิจ โดยกระจายการลงทุนไปยังสินทรัพย์หลากหลายประเภท ทั้งหุ้น พันธบัตร อสังหาริมทรัพย์ และโครงสร้างพื้นฐานด้านพลังงานหมุนเวียนในระดับโลก เพื่อสร้างผลตอบแทนที่มั่นคงในระยะยาวควบคู่กับการบริหารความเสี่ยง

ขณะเดียวกัน กองทุนยังยึดถือหลักเกณฑ์ด้านจริยธรรมอย่างเข้มงวด โดยหลีกเลี่ยงการลงทุนในบริษัทที่ละเมิดสิทธิมนุษยชน ผลิตอาวุธบางประเภท เช่น อาวุธนิวเคลียร์ หรือก่อให้เกิดความเสียหายรุนแรงต่อสิ่งแวดล้อม

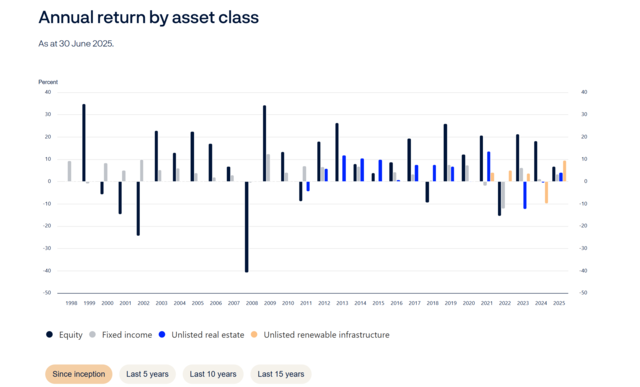

สำหรับการนำเงินไปใช้ รัฐบาลนอร์เวย์สามารถดึงเฉพาะผลกำไรจากการลงทุนของกองทุนออกมาใช้เพื่อพัฒนาประเทศได้ไม่เกินปีละ 3% เท่านั้น ขณะที่เงินต้นของกองทุนถูกกำหนดให้ต้องรักษาไว้และไม่สามารถนำมาใช้ได้โดยเด็ดขาด ทั้งนี้ ในภาพรวม GPFG มีผลตอบแทนระยะยาวเฉลี่ยนับตั้งแต่เริ่มดำเนินการลงทุนอยู่ที่ประมาณ 6.6% ต่อปี ขณะที่ผลตอบแทนย้อนหลัง 5 ปีเฉลี่ยราว 9.40% ต่อปี และย้อนหลัง 10 ปีเฉลี่ยประมาณ 7.39% ต่อปี ซึ่งสะท้อนประสิทธิภาพของการบริหารกองทุนในระยะยาวภายใต้กรอบวินัยทางการคลังและการลงทุนที่ชัดเจน

แม้รูปแบบการบริหารเงินทุนและแนวทางการลงทุนของสำนักงานประกันสังคมไทยกับกองทุน GPFG จะมีความแตกต่างกันโดยพื้นฐาน เนื่องจากประกันสังคมไทยต้องทำหน้าที่จ่ายสวัสดิการให้แก่ผู้ประกันตน ทั้งค่าทำฟัน ค่ารักษาพยาบาล และเงินชดเชยกรณีว่างงาน อีกทั้งเน้นการลงทุนในสินทรัพย์ภายในประเทศและสินทรัพย์ความเสี่ยงต่ำเป็นหลัก ส่งผลให้ระดับผลตอบแทนโดยรวมอยู่ในเกณฑ์จำกัด อย่างไรก็ตาม ปฏิเสธไม่ได้ว่าปัจจัยสำคัญประการหนึ่งที่ทำให้กองทุนนอร์เวย์สามารถสร้างผลตอบแทนได้ในระดับสูงอย่างสม่ำเสมอ คือระดับธรรมาภิบาลที่เข้มแข็งและความโปร่งใสในการดำเนินงาน

การเปิดข้อมูลการลงทุนอย่างละเอียดช่วยให้ผู้มีส่วนได้เสียสามารถตรวจสอบได้อย่างชัดเจนว่ากองทุนลงทุนในสินทรัพย์ใด ผลตอบแทนเป็นอย่างไร มีการบริหารและตัดความเสี่ยงอย่างไรเมื่อการลงทุนมีแนวโน้มขาดทุน ตรงกันข้ามกับกรณีของไทยที่ข้อมูลการลงทุนยังขาดความโปร่งใสและตรวจสอบได้จำกัด จนนำไปสู่กรณีการลงทุนอย่าง TU DOME ซึ่งสร้างความเสียหายหลายร้อยล้านบาทและเพิ่งปรากฏเป็นประเด็นในปัจจุบัน

จากการตรวจสอบการเปิดข้อมูลในเว็บไซต์ของ Norges Bank Investment Management (NBIM) ข้อมูลที่เกี่ยวกับ Government Pension Fund Global (GPFG) ซึ่งธนาคารเปิดเผยเพื่อความโปร่งใสและการรายงานต่อสาธารณะ มีหลายหมวดหมู่สำคัญดังนี้

- การเปิดเผยข้อมูลการลงทุน (Investments)

ในระดับพื้นฐานที่สุด NBIM เปิดเผยขนาดของกองทุน มูลค่าทรัพย์สินสุทธิ และการเปลี่ยนแปลงของมูลค่ากองทุนอย่างต่อเนื่อง ข้อมูลเหล่านี้แสดงให้เห็นทั้งภาพรวมปัจจุบันและพัฒนาการย้อนหลังของ GPFG ตั้งแต่ช่วงเริ่มก่อตั้ง โดยสามารถเห็นได้อย่างชัดเจนว่ากองทุนมีการเติบโตจากกระแสเงินไหลเข้า ผลตอบแทนจากการลงทุน และความผันผวนของตลาดในแต่ละช่วงเวลาอย่างไร

นอกจากนี้ยังมีการแสดงโครงสร้างพอร์ตการลงทุนอย่างละเอียด แยกตามประเภทสินทรัพย์ ไม่ว่าจะเป็นหุ้น (equities), ตราสารหนี้ (fixed income), อสังหาริมทรัพย์ (รวมทั้งที่จดทะเบียนและไม่จดทะเบียน) และโครงสร้างพื้นฐานพลังงานหมุนเวียน (unlisted renewable energy infrastructure) พร้อมทั้งแสดงความแตกต่างระหว่างสัดส่วนการลงทุนจริงกับกรอบเป้าหมายเชิงยุทธศาสตร์ที่รัฐกำหนดไว้

ในระดับที่ลึกลงไป NBIM เปิดเผยข้อมูลการถือครองสินทรัพย์เป็นรายตัว ที่สามารถค้นหาได้ตาม ประเทศ, ประเภทสินทรัพย์ (asset class) และภาคอุตสาหกรรม (sector) โดยข้อมูลนี้อัปเดตทุกครึ่งปีและย้อนหลังตั้งแต่ปี 2541โดยเฉพาะการลงทุนในตลาดหุ้น ซึ่งมีการเผยแพร่รายชื่อบริษัททั้งหมดที่กองทุนถือหุ้นอยู่ทั่วโลก พร้อมมูลค่าการลงทุน สัดส่วนการถือหุ้น และประเทศที่จดทะเบียน

ข้อมูลนี้ไม่ได้จำกัดเฉพาะหุ้นขนาดใหญ่หรือการถือครองลำดับต้น ๆ แต่ครอบคลุมทุกบริษัทในพอร์ต ทำให้สามารถตรวจสอบได้ว่ากองทุนเข้าไปถือหุ้นในภาคเศรษฐกิจใด ประเทศใด และมีระดับอิทธิพลในฐานะผู้ถือหุ้นมากน้อยเพียงใด ในส่วนของตราสารหนี้และสินทรัพย์นอกตลาด ก็มีการเปิดเผยโครงสร้างการลงทุน แหล่งที่มา และลักษณะของสินทรัพย์ในระดับที่เอื้อต่อการวิเคราะห์เชิงลึกเช่นกัน

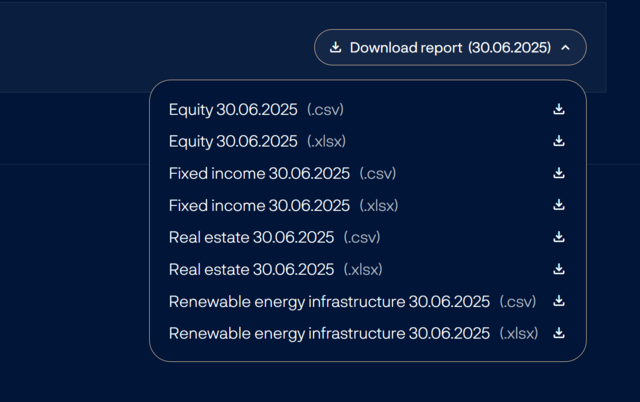

นอกจากนี้ ธนาคารยังเปิดให้สาธารณชนดาวน์โหลดรายชื่อหลักทรัพย์ที่กองทุนไปลงทุนทั้งหมด แบ่งตามประเภทสินทรัพย์ และภาคอุตสาหกรรมได้ในรูปแบบไฟล์ .xlsm ได้ ทำให้สะดวกต่อการตรวจสอบ หรือนำไปวิเคราะห์โดยบุคคลภายนอก

- ผลการดำเนินงานและรายงานประจำปี (Annual Reports)

ด้านผลการดำเนินงาน NBIM เปิดเผยข้อมูลผลตอบแทนของ GPFG อย่างเป็นระบบ ทั้งในรูปผลตอบแทนรายปี รายไตรมาส และผลตอบแทนสะสมระยะยาว โดยแยกให้เห็นชัดเจนว่าผลตอบแทนเกิดจากสินทรัพย์ประเภทใด จากประเทศใด และเซกเตอร์ไหน และเปรียบเทียบกับดัชนีอ้างอิงที่ใช้เป็นกรอบมาตรฐาน รวมถึงเปิดเผยผลกระทบจากอัตราแลกเปลี่ยน และผลตอบแทนแบบรวมและแยกจากค่าธรรมเนียมการบริหาร ซึ่งกองทุนประกันสังคมไม่มี

นอกจากเปิดเผยผลตอบแทนแล้ว ธนาคารยังเปิดเผยวิธีการคำนวณผลตอบแทนที่ชัดเจน และเป็นมาตรฐานตรวจสอบได้ โดยระเบียบวิธีในการคำนวณผลตอบแทนของกองทุนที่บริหารโดย Norges Bank Investment Management อ้างอิงตาม Global Investment Performance Standards (GIPS®) ซึ่งเป็นมาตรฐานจริยธรรมสากลที่จัดทำโดย CFA Institute เพื่อใช้ในการคำนวณและนำเสนอผลการดำเนินงานการลงทุน ช่วยให้มั่นใจได้ว่าข้อมูลมีความยุติธรรม (Fair Representation) และเปิดเผยข้อมูลครบถ้วน (Full Disclosure) เพื่อให้นักลงทุนสามารถเปรียบเทียบผลงานของบริษัทจัดการลงทุนต่างๆ ทั่วโลกได้อย่างโปร่งใส

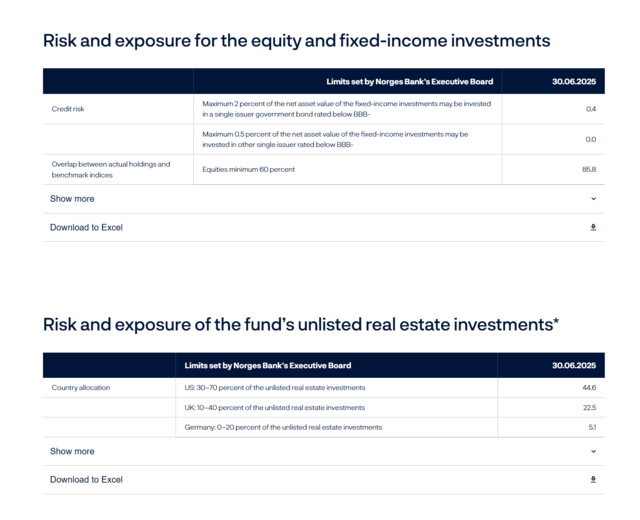

ในมิติของความเสี่ยง NBIM ระบุว่า กองทุนมีการระบุ วัด และจัดการความเสี่ยงอย่างเป็นระบบ โดยอาศัยทั้งแบบจำลองและแนวทางที่หลากหลาย ความเสี่ยงด้านตลาดของกองทุนถูกกำหนดเป็นหลักจากโครงสร้างของดัชนีอ้างอิง โดยแหล่งที่มาหลักของความเสี่ยงคือสัดส่วนการลงทุนในหุ้นและความผันผวนของราคาหุ้น ขณะเดียวกัน ความเคลื่อนไหวของอัตราดอกเบี้ย ส่วนชดเชยความเสี่ยงด้านเครดิต และอัตราแลกเปลี่ยน ก็เป็นปัจจัยสำคัญที่ส่งผลต่อระดับความเสี่ยงของกองทุนเช่นกัน

กระทรวงการคลังได้กำหนดกรอบการเบี่ยงเบนจากดัชนีอ้างอิงไว้อย่างชัดเจน โดยใช้ตัวชี้วัดสำคัญคือ “ความผันผวนสัมพัทธ์ที่คาดหมาย” หรือ tracking error ซึ่งกำหนดเพดานไว้ที่ 125 เบซิสพอยต์ หมายความว่า ส่วนต่างระหว่างผลตอบแทนของกองทุนกับพอร์ตอ้างอิง มีโอกาสจะเกิน 1.25 จุดเปอร์เซ็นต์เพียงหนึ่งครั้งในทุกสามปี

การคำนวณตัวชี้วัดดังกล่าวอาศัยแบบจำลองทางสถิติที่ใช้ข้อมูลการเคลื่อนไหวของราคาในอดีตของหลักทรัพย์ที่กองทุนถือครอง เพื่อประเมินความผันผวนในอนาคต อย่างไรก็ดี ความเสี่ยงของกองทุนมีความซับซ้อนและไม่อาจสะท้อนผ่านตัวชี้วัดเพียงตัวเดียวได้ จึงจำเป็นต้องใช้เครื่องมือและมุมมองที่หลากหลายควบคู่กันในการประเมินความเสี่ยงจากการบริหารพอร์ต

ในด้านการทดสอบภาวะวิกฤต กองทุนใช้วิธีประเมินความสูญเสียที่อาจเกิดขึ้นภายใต้สถานการณ์รุนแรง เพื่อวัดผลกระทบโดยรวมต่อพอร์ตการลงทุน ทั้งจากเหตุการณ์จริงในอดีตและเหตุการณ์สมมติ การทดสอบจากเหตุการณ์จริงจะนำการเปลี่ยนแปลงของปัจจัยตลาดในช่วงวิกฤตที่ผ่านมา เช่น ราคาหุ้น อัตราผลตอบแทน และราคาอสังหาริมทรัพย์ มาประยุกต์กับโครงสร้างพอร์ตในปัจจุบัน เพื่อประเมินผลกระทบต่อมูลค่ากองทุน

นอกจากนี้ ยังมีการคำนวณค่า expected shortfall ซึ่งสะท้อนค่าเฉลี่ยของความสูญเสียในสถานการณ์ที่เลวร้ายที่สุด ขณะที่การทดสอบเชิงคาดการณ์จะผสานข้อมูลในอดีตเข้ากับการประเมินเชิงดุลยพินิจ เพื่อกำหนดแรงกระแทกต่อปัจจัยเสี่ยงเชิงระบบ และนำมาคำนวณผลกระทบต่อพอร์ตในปัจจุบัน

อีกหนึ่งเครื่องมือสำคัญคือการวิเคราะห์การกระจุกตัวของพอร์ตหุ้น โดยพิจารณาระดับความซ้ำซ้อนกับดัชนีอ้างอิง เพื่อประเมินว่าพอร์ตมีความใกล้เคียงหรือแตกต่างจากดัชนีมากน้อยเพียงใด หากมีความซ้ำซ้อนเต็ม 100 เปอร์เซ็นต์ จะหมายความว่าพอร์ตมีความเสี่ยงเทียบเท่ากับดัชนีอ้างอิงโดยตรง

ขณะเดียวกัน การเปิดรับปัจจัยเสี่ยงเชิงระบบ เช่น หุ้นขนาดเล็ก หุ้นคุณค่า และตลาดเกิดใหม่ แม้จะช่วยเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น แต่ก็แลกมากับระดับความเสี่ยงที่เพิ่มขึ้นเช่นกัน ทำให้กองทุนต้องติดตามการเปิดรับปัจจัยเหล่านี้อย่างใกล้ชิด ทั้งในมุมมองเชิงภาพรวมและการเปลี่ยนแปลงเชิงพลวัตของพอร์ต

สำหรับความเสี่ยงด้านสภาพคล่อง กองทุนให้ความสำคัญกับความสามารถในการปรับสมดุลพอร์ตและจัดหาเงินทุนให้แก่เจ้าของกองทุนอย่างมีประสิทธิภาพ โดยกำหนดให้ส่วนหนึ่งของเงินลงทุนอยู่ในพันธบัตรรัฐบาล ซึ่งโดยทั่วไปเป็นสินทรัพย์ที่มีสภาพคล่องสูง และสามารถรองรับความต้องการด้านสภาพคล่องของกองทุนได้ในระยะยาว

- การเปิดเผยแนวทางการลงทุนอย่างรับผิดชอบ (Responsible Investment & Voting Records)

NBIM ให้ความสำคัญกับ ความโปร่งใสด้านการลงทุนอย่างรับผิดชอบ (Responsible Investment) และการบริหารความเสี่ยงที่เกี่ยวข้องกับ ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) ในหลายระดับของการเปิดเผยข้อมูล โดยมีแนวคิดพื้นฐานว่า “ผลตอบแทนระยะยาวของกองทุนขึ้นอยู่กับการพัฒนาเชิงเศรษฐกิจ สิ่งแวดล้อม และสังคมอย่างยั่งยืน” ซึ่งสะท้อนว่าการจัดการเรื่อง ESG ไม่ใช่เรื่องเสริม แต่เป็นส่วนหนึ่งของกรอบการลงทุนหลักที่ช่วยทั้งสร้างมูลค่าและลดความเสี่ยงทางการเงินของ GPFG

หนึ่งในเอกสารที่ NBIM เปิดเผยคือ การใช้สิทธิของผู้ถือหุ้น (voting records) ซึ่งข้อมูลนี้เผยเจตนารมณ์การลงคะแนนในที่ประชุมผู้ถือหุ้นของบริษัทต่าง ๆ ที่กองทุนถือหุ้น และยังให้รายละเอียดเกี่ยวกับมติที่ลงคะแนนในแต่ละเรื่องเพื่อเพิ่มความโปร่งใสในบทบาทของกองทุนในฐานะผู้ลงทุนรายใหญ่ รวมถึงการจัดทำ Position papers และแนวปฏิบัติการลงคะแนนทั่วโลก (Global voting guidelines) ที่อธิบายเหตุผลเชิงนโยบายว่าทำไม GPFG จึงลงคะแนนในทางใดทางหนึ่งในแต่ละประเด็น

นอกจากนี้ ยังมีการเปิดเผยข้อมูลถอนการลงทุนโดยอิงความเสี่ยง (Risk-based divestment) โดยผู้บริหารกองทุนจะเฝ้าติดตามความเสี่ยงด้านความยั่งยืนของบริษัททุกแห่งในพอร์ตการลงทุนหุ้นและดัชนีอ้างอิงการลงทุนในหุ้น และอาจตัดสินใจถอนการลงทุนจากบริษัทใดบริษัทหนึ่ง หากประเมินแล้วว่ามูลค่าตลาดในระยะยาวของบริษัทนั้นมีแนวโน้มได้รับผลกระทบในทางลบจากการบริหารจัดการประเด็นด้านสังคมและสิ่งแวดล้อมที่บกพร่องของบริษัทนั้นเอง

การเปิดเผยข้อมูลในระดับนี้ ทำให้ GPFG ได้รับการประเมินจาก Global Pension Transparency Benchmark และได้รับการจัดอันดับว่าเป็นหนึ่งในกองทุนที่โปร่งใสที่สุดในโลกด้วยคะแนนเต็ม 100 ซึ่งสะท้อนถึงระดับการเปิดเผยข้อมูลที่สูงมากในแง่ผลตอบแทน การจัดสรรสินทรัพย์ และนโยบายบริหารความเสี่ยง

เมื่อเปรียบเทียบกันแล้ว จะเห็นได้ว่าสำนักงานประกันสังคมของไทยมีการเปิดเผยข้อมูลในวงจำกัดอย่างมาก ทำให้การตรวจสอบทำได้ยาก และสะท้อนระดับธรรมาภิบาลที่ยังต่ำกว่ามาตรฐานสากล ทั้งที่กองทุนลักษณะนี้ถือเป็น “กองทุนแห่งชาติ” ซึ่งควรเปิดเผยข้อมูลอย่างละเอียดและโปร่งใส เนื่องจากมีความสำคัญโดยตรงต่อความมั่นคงและความมั่งคั่งของประชาชนในระยะยาว

ดังนั้น กองทุนประกันสังคมของไทย ซึ่งเป็นกองทุนที่แรงงานทั้งประเทศร่วมกันส่งเงินสมทบ จึงควรยกระดับการเปิดเผยข้อมูลให้อยู่ในมาตรฐานเดียวกับกองทุนระดับนานาชาติ เพื่อสร้างความโปร่งใส เสริมความน่าเชื่อถือ และรับประกันผลประโยชน์ของผู้ประกันตนอย่างแท้จริง