สภาพัฒน์ฯคาดGDPปี68 โต2% ต่ำกว่าปี67 เหตุนักท่องเที่ยวลด เบิกงบรัฐช้า

วันนี้ (18 ส.ค. 2568) สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เปิดเผยว่าเศรษฐกิจไทยไตรมาส 2 ขยายตัว 2.8% ชะลอลงจาก 3.2% ในไตรมาสแรก ปัจจัยหลักมาจากภาคนอกเกษตร โดยเฉพาะบริการท่องเที่ยวที่เริ่มอ่อนแรง แม้ภาคเกษตรยังโตต่อเนื่องก็ตาม ด้านการใช้จ่าย การบริโภคเอกชนและการใช้จ่ายภาครัฐชะลอตัว ขณะที่การส่งออกสินค้าและบริการยังคงขยายตัวได้ต่อเนื่อง

ข่าวที่เกี่ยวข้อง

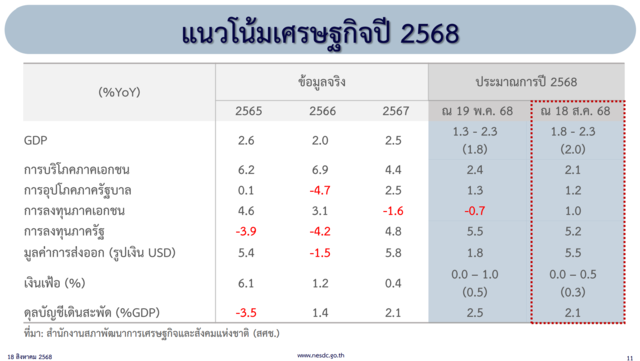

สำหรับทั้งปี 2568 สศช. คาดว่า GDP จะโตเพียง 1.8-2.3% (ค่ากลาง 2.0%) ต่ำกว่าปี 2567 ที่ขยายตัว 2.5% เงินเฟ้อทั่วไปคาดอยู่ในกรอบ 0.0–0.5% และดุลบัญชีเดินสะพัดเกินดุล 2.1% ของ GDP ตัวเลขล่าสุดนี้ถือว่าดีขึ้นเล็กน้อยจากประมาณการเดือนพฤษภาคม (1.3–2.3% ค่ากลาง 1.8%) หลังมีการปรับสมมติฐานด้านต่าง ๆ ให้สอดคล้องกับข้อมูลจริง

อย่างไรก็ตาม สศช. ระบุว่าแนวโน้มปีนี้เศรษฐกิจไทยยังเผชิญแรงกดดันหลายด้าน โดยเฉพาะการส่งออกที่อ่อนแรงจากมาตรการขึ้นภาษีนำเข้าของสหรัฐฯ ซึ่งกระทบภาคอุตสาหกรรมการผลิตโดยตรง ขณะเดียวกันการท่องเที่ยวชะลอทำให้รายได้ประเทศลดลง ปัญหาโครงสร้างในประเทศยังคงกดดัน ทั้งหนี้ครัวเรือนและหนี้ธุรกิจสูง ราคาสินค้าเกษตรผันผวน และความเสี่ยงจากเศรษฐกิจโลก อย่างไรก็ตาม ครึ่งปีหลังยังมีแรงหนุนจากเม็ดเงินลงทุนภาครัฐที่เริ่มเข้าสู่ระบบ การบริโภคภายในประเทศที่ยังขยายตัว และการลงทุนเอกชนที่ทยอยฟื้นตามความเชื่อมั่นธุรกิจ

GDP Q2 โต 2.8% ส่งออกยังหนุน แต่ท่องเที่ยว-บริโภคสะดุด

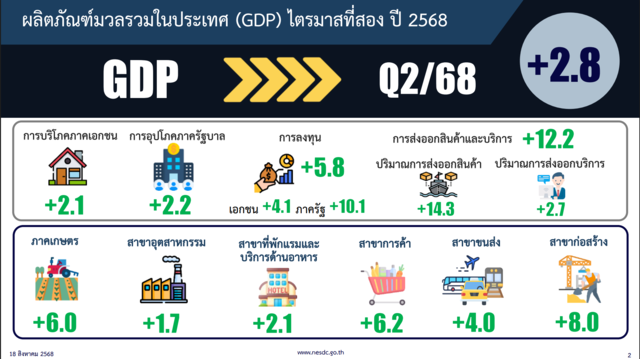

ข้อมูลจาก สศช. ระบุว่า ภาพรวมเศรษฐกิจไทยไตรมาสสองปี 2568 ขยายตัวร้อยละ 2.8 เมื่อเทียบกับช่วงเดียวกันปีก่อน ลดลงจากร้อยละ 3.2 ในไตรมาสแรก และเมื่อปรับผลของฤดูกาลแล้ว เศรษฐกิจยังขยายตัวร้อยละ 0.6 จากไตรมาสแรก ทำให้ในช่วงครึ่งแรกของปี 2568 เศรษฐกิจไทยเติบโตเฉลี่ยร้อยละ 3.0 ถือเป็นการชะลอตัวที่สะท้อนทั้งแรงกดดันจากการบริโภคที่ไม่ฟื้นเต็มที่ และภาคท่องเที่ยวที่กลับมาซบเซา

การบริโภคภาคเอกชนขยายตัวเพียงร้อยละ 2.1 ลดลงจากร้อยละ 2.5 ไตรมาสก่อน โดยเฉพาะหมวดบริการที่เป็นแรงหลักในการขับเคลื่อนเศรษฐกิจกลับชะลอลง ทั้งโรงแรมและภัตตาคารที่แม้ยังโตได้ 5.7% แต่ต่ำกว่าระดับสูงในไตรมาสก่อน รวมถึงบริการด้านการขนส่งที่โต 3.6% ลดลงเช่นกัน ขณะเดียวกันการใช้จ่ายในหมวดสินค้าเร่งตัวขึ้นเล็กน้อย ทั้งสินค้าไม่คงทนโต 2.6% สอดคล้องกับการจับจ่ายอาหารและเครื่องดื่ม หมวดสินค้ากึ่งคงทนขยาย 2.0% ต่อเนื่องจาก 1.0% และสินค้าคงทนฟื้นตัวครั้งแรกในรอบ 6 ไตรมาสสูงถึง 6.1% จากแรงซื้อรถยนต์ที่โตถึง 10.7% แต่ดัชนีความเชื่อมั่นผู้บริโภคด้านเศรษฐกิจลดลงต่อเนื่องเหลือ 48.0 จาก 51.5 สะท้อนความกังวลต่อภาวะเศรษฐกิจโดยรวม

การบริโภครัฐชะลอตัวเช่นกัน โดยขยายเพียง 2.2% ลดจาก 3.4% สาเหตุหลักจากการเบิกจ่ายค่าตอบแทนและการจัดซื้อที่ลดลง อัตราการเบิกจ่ายงบประจำอยู่ที่ 22.5% ต่ำกว่าทั้งไตรมาสก่อน (23.6%) และปีก่อน (31.6%) ทำให้ในครึ่งปีแรก การบริโภคเอกชนเฉลี่ยโต 2.3% และภาครัฐเฉลี่ยโต 2.8%

ภาคการลงทุนยังเป็นแรงขับเคลื่อนสำคัญ โดยรวมขยายตัว 5.8% เร่งจาก 4.7% ไตรมาสก่อน การลงทุนภาคเอกชนพลิกกลับมาขยายตัวครั้งแรกในรอบ 5 ไตรมาสที่ 4.1% นำโดยเครื่องจักรและอุปกรณ์ที่โต 5.9% ครอบคลุมทั้งอุตสาหกรรมยานยนต์ การผลิต และเครื่องใช้สำนักงาน แม้การก่อสร้างเอกชนยังหดตัวต่อเนื่อง -2.0% โดยเฉพาะในที่อยู่อาศัยและอาคารพาณิชย์ แต่โรงงานอุตสาหกรรมเริ่มฟื้นตัว การลงทุนภาครัฐยังโตสูงถึง 10.1% แม้ชะลอแรงจาก 26.3% ในไตรมาสก่อน โดยได้แรงหนุนจากการก่อสร้างที่ขยายตัว 16.1% แต่การลงทุนในเครื่องจักรและอุปกรณ์หดตัว -8.1% ครั้งแรกในรอบ 5 ไตรมาส อัตราการเบิกจ่ายงบลงทุนอยู่ที่ 13.5% สูงกว่าไตรมาสแรกแต่ยังต่ำกว่าปีก่อน ครึ่งปีแรกการลงทุนรวมโต 5.2% โดยเอกชนโต 1.4% และภาครัฐโต 17.5%

ด้านการส่งออกยังเป็นแรงขับหลัก มูลค่าส่งออกไตรมาสสองอยู่ที่ 84,171 ล้านดอลลาร์สหรัฐ โตต่อเนื่อง 15.0% เป็นไตรมาสที่ 5 ปริมาณโต 14.5% ได้แรงหนุนจากการเร่งส่งออกก่อนหมดมาตรการผ่อนปรน Reciprocal Tariffs ของสหรัฐฯ สินค้าอุตสาหกรรมขยายตัวโดดเด่น เช่น คอมพิวเตอร์ (+210.6%) ชิ้นส่วนคอมพิวเตอร์ (+37.7%) แผงวงจรรวม (+42.3%) เครื่องจักร (+17.8%) ชิ้นส่วนยานยนต์ (+15.5%) และยาง (+4.3%) ราคาส่งออกปรับขึ้นเล็กน้อย 0.4% แต่ยังมีสินค้าที่มูลค่าลดลง เช่น ข้าว (-34.1%) รถกระบะและบรรทุก (-21.3%) น้ำตาล (-15.9%) ชิ้นส่วนเครื่องใช้ไฟฟ้า (-14.4%) และทุเรียน (-5.7%) ตลาดหลักอย่างสหรัฐฯ จีน อาเซียน และสหภาพยุโรปยังขยายตัวต่อเนื่อง แต่ตลาดออสเตรเลียและซาอุดีอาระเบียหดตัว รวมครึ่งปีแรกการส่งออกมีมูลค่า 164,615 ล้านดอลลาร์สหรัฐ โต 15.0%

ภาคการผลิตมีภาพผสม สาขาเกษตร โต 6.0% ต่อเนื่องจาก 6.2% โดยพืชผลโต 9.4% และประมงโต 4.9% แต่ปศุสัตว์หดตัว 1.0% ครั้งแรกในรอบ 12 ไตรมาส ผลผลิตเด่นคือ ข้าวเปลือก (+30.5%) ไม้ผล (+18.5%) ปาล์มน้ำมัน (+9.0%) กุ้งขาว (+4.9%) และไก่เนื้อ (+1.0%) แต่ราคาสินค้าเกษตรลดลง 11.7% ทำให้รายได้เกษตรกรหดตัว 6.6% ครั้งแรกในรอบ 8 ไตรมาส แม้ครึ่งปีแรกยังขยายตัวเฉลี่ย 6.1% ภาคอุตสาหกรรมโต 1.7% เร่งจาก 0.9% โดยยานยนต์โตแรง 10.7% อาหารสัตว์สำเร็จรูปโต 8.8% น้ำตาลโต 12.2% และชิ้นส่วนอิเล็กทรอนิกส์ยังขยายต่อเนื่อง แต่การผลิตเพื่อบริโภคในประเทศ เช่น ปิโตรเลียม เครื่องดื่มไม่มีแอลกอฮอล์ และเคมีภัณฑ์ยังหดตัว กำลังการผลิตเฉลี่ยอยู่ที่ 59.07% แม้สูงกว่าปีก่อนเล็กน้อย

สาขาการท่องเที่ยวซึ่งเป็นฟันเฟืองหลักกลับชะลอตัว ที่พักแรมและอาหารโตเพียง 2.1% ลดลงจาก 7.2% ไตรมาสก่อน จำนวนนักท่องเที่ยวต่างชาติหดตัวแรง 12.2% เหลือ 7.136 ล้านคน หรือเพียง 87.24% ของระดับก่อนโควิด แม้รายได้จากต่างชาติยังโต 3.6% แต่ชะลอ ขณะที่ไทยเที่ยวไทยเพิ่มเพียง 2.1% รายได้เพิ่มแค่ 1.9% อัตราการเข้าพักลดลงเหลือ 69.8% ครึ่งปีแรกสาขานี้โตเฉลี่ย 4.7%

การค้าส่งและค้าปลีก รวมทั้งการซ่อมยานยนต์ ขยายตัว 6.2% เร่งขึ้นจากไตรมาสก่อน โดยค้าส่งค้าปลีกทั่วไปเพิ่มขึ้นเด่นชัด ส่วนการขนส่งและคลังสินค้าขยายตัว 4.0% ลดจาก 5.4% ตามภาคท่องเที่ยว แม้บริการสนับสนุนขนส่งยังโต 5.9% ภาคการก่อสร้างยังโต 8.1% แต่ชะลอแรงจาก 16.4% โดยก่อสร้างรัฐยังโต 16.1% แม้ต่ำกว่าไตรมาสก่อน แต่ก่อสร้างเอกชนหดตัวต่อเนื่อง -2.0% โดยเฉพาะที่อยู่อาศัย ขณะที่อาคารโรงงานอุตสาหกรรมเริ่มฟื้น ทำให้ครึ่งปีแรกการก่อสร้างโตเฉลี่ย 12.0%

โดยสรุป เศรษฐกิจไทยไตรมาสสองยังได้รับแรงส่งจากการส่งออกและการลงทุนภาครัฐที่เป็นเสาหลัก แต่แรงขับจากการบริโภคและการท่องเที่ยวยังไม่แข็งแรง ขณะที่ภาคเกษตรและอุตสาหกรรมแม้ยังโต แต่เจอแรงกดดันจากราคาที่ลดลงและความต้องการในประเทศที่ยังเปราะบาง

เศรษฐกิจไทยปี 2568 แนวโน้มชะลอตัวท่ามกลางแรงกดดันรอบด้าน

สำหรับเศรษฐกิจไทยในปี 2568 สศช. ระบุว่า มีแนวโน้มชะลอลงจากปี 2567 โดยแรงกดดันสำคัญมาจากการส่งออกสินค้าที่เริ่มอ่อนแรงในช่วงครึ่งหลังของปี เนื่องจากสหรัฐฯ ปรับขึ้นภาษีนำเข้าสินค้าไทย ทำให้ภาคอุตสาหกรรมการผลิตได้รับผลกระทบโดยตรง ขณะเดียวกัน ภาคการท่องเที่ยวที่เคยเป็นแรงขับเคลื่อนหลักก็ปรับตัวชะลอลง ส่งผลต่อรายได้โดยรวมของประเทศ

นอกจากแรงกดดันจากต่างประเทศแล้ว ไทยยังเผชิญปัญหาเชิงโครงสร้างภายใน ได้แก่ ภาระหนี้ครัวเรือนและหนี้ธุรกิจในระดับสูงที่จำกัดกำลังซื้อและการลงทุน ความผันผวนของราคาสินค้าเกษตรที่ยังไม่แน่นอน รวมถึงความเสี่ยงจากการเปลี่ยนแปลงของระบบเศรษฐกิจการค้าโลก อย่างไรก็ดี ในครึ่งหลังของปี เศรษฐกิจยังได้รับแรงหนุนบางส่วนจากการลงทุนภาครัฐที่ทยอยเข้าสู่ระบบ การบริโภคภายในประเทศที่ยังคงเติบโต และการลงทุนภาคเอกชนที่เริ่มปรับตัวดีขึ้นตามความเชื่อมั่นของภาคธุรกิจ

สำหรับประมาณการเศรษฐกิจและการปรับสมมติฐาน สศช. คาดว่าเศรษฐกิจไทยปี 2568 จะขยายตัวในช่วงร้อยละ 1.8-2.3 โดยมีค่ากลางร้อยละ 2.0 ลดลงจากร้อยละ 2.5 ในปี 2567 อัตราเงินเฟ้อทั่วไปอยู่ในช่วงร้อยละ 0.0-0.5 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 2.1 ของ GDP

ทั้งนี้ การคาดการณ์ครั้งล่าสุดเมื่อ 18 สิงหาคม 2568 ถือเป็นการปรับเพิ่มขึ้นเล็กน้อยจากประมาณการเมื่อ 19 พฤษภาคม 2568 ที่คาดช่วงร้อยละ 1.3–2.3 (ค่ากลางร้อยละ 1.8) เนื่องจากมีการปรับเปลี่ยนสมมติฐานหลายด้านให้สอดคล้องกับข้อมูลจริงและเงื่อนไขใหม่ ๆ ได้แก่

- เศรษฐกิจและการค้าโลก – สศช. ปรับสมมติฐานการขยายตัวของเศรษฐกิจโลกขึ้นเป็นร้อยละ 3.0 และปริมาณการค้าโลกเป็นร้อยละ 2.7 จากร้อยละ 2.6 และร้อยละ 1.7 ตามลำดับ เนื่องจากเศรษฐกิจและการส่งออกของหลายประเทศในครึ่งปีแรกเติบโตสูงกว่าที่คาดไว้ สาเหตุหลักมาจากการเร่งผลิตและส่งออกสินค้าก่อนที่มาตรการกีดกันทางการค้าจะเริ่มมีผล ซึ่งช่วยพยุงการส่งออกไทยให้ดีกว่าที่เคยประมาณการไว้ก่อนหน้า

- ภาคการท่องเที่ยวต่างชาติ – ตัวเลขนักท่องเที่ยวต่างชาติไตรมาสสองอยู่ที่ 7.14 ล้านคน ลดลงร้อยละ 12.2 จากช่วงเดียวกันของปีก่อน ขณะที่ไตรมาสแรกมี 9.55 ล้านคน เติบโตร้อยละ 1.9 สะท้อนทิศทางการชะลอตัวที่ชัดเจน ส่งผลให้ทั้งปี 2568 คาดว่าจะมีนักท่องเที่ยวต่างชาติรวมเพียง 33.0 ล้านคน ลดลงจาก 37.0 ล้านคนที่คาดไว้ก่อน และต่ำกว่าปี 2567 ที่มี 35.5 ล้านคน แม้ตลาดนักท่องเที่ยวระยะไกล (Long-haul) จะเพิ่มขึ้น แต่การหดตัวของนักท่องเที่ยวตลาดระยะใกล้ (Short-haul) รุนแรงกว่าที่ประเมินไว้ นอกจากนี้ ค่าใช้จ่ายต่อหัวของนักท่องเที่ยวก็ถูกปรับลดลง ทำให้รายได้รวมจากนักท่องเที่ยวต่างชาติถูกปรับประมาณการลดลงเหลือ 1.57 ล้านล้านบาท จาก 1.71 ล้านล้านบาท

- การใช้จ่ายลงทุนภาครัฐ – ข้อมูลจริงสะท้อนว่าอัตราการเบิกจ่ายงบลงทุนในช่วง 3 ไตรมาสแรกทำได้เพียงร้อยละ 39.8 ของกรอบงบประมาณทั้งหมด ต่ำกว่าที่คาดการณ์ไว้ ส่งผลให้สมมติฐานอัตราเบิกจ่ายงบลงทุนทั้งปีถูกปรับลดเหลือร้อยละ 60.0 จากเดิมร้อยละ 70.0 ขณะเดียวกัน การจัดสรรงบกลางเพื่อกระตุ้นเศรษฐกิจ วงเงินรวม 157,000 ล้านบาท ก็ถูกปรับลดสัดส่วนงบลงทุนเหลือ 91,000 ล้านบาท จาก 120,000 ล้านบาทที่เคยคาดการณ์ไว้

ภาพรวมสะท้อนว่า เศรษฐกิจไทยในปี 2568 ยังคงเดินหน้าได้ในระดับต่ำกว่าศักยภาพ แม้มีแรงหนุนจากการบริโภคภายในและการลงทุน แต่แรงฉุดจากการส่งออก การท่องเที่ยว และการเบิกจ่ายงบประมาณ ทำให้การฟื้นตัวยังมีลักษณะเปราะบาง และต้องเผชิญความเสี่ยงสูงจากปัจจัยภายนอกและข้อจำกัดภายในประเทศ

ไทยปี 2568 ได้แรงหนุนรัฐ-เอกชน แต่เจอศึกภาษีสหรัฐ หนี้สูง-ท่องเที่ยววูบ

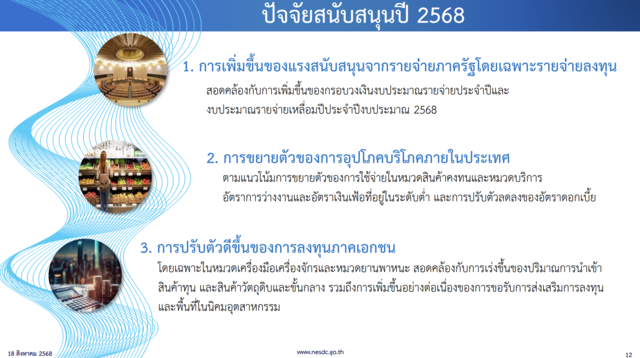

สำหรับแรงส่งและแรงต้านสำหรับเศรษฐกิจไทยในปี 2568 เศรษฐกิจไทยในปี 2568 ได้แรงหนุนจากหลายปัจจัยสำคัญ โดยเฉพาะการใช้จ่ายภาครัฐที่มีเม็ดเงินเข้าสู่ระบบเพิ่มขึ้นชัดเจน วงเงินงบประมาณรายจ่ายประจำปี 3.70 ล้านล้านบาท เพิ่มขึ้นร้อยละ 6.3 จากปีก่อนหน้า คาดว่าจะเบิกจ่ายได้จริงราว 3.34 ล้านล้านบาท แบ่งเป็นรายจ่ายประจำ 2.78 ล้านล้านบาท แม้ลดลงร้อยละ 1.8 แต่รายจ่ายลงทุนกลับพุ่งสูงถึง 5.62 แสนล้านบาท เพิ่มขึ้นร้อยละ 26.4

นอกจากนี้ยังมีงบเหลื่อมปีสูงสุดในรอบ 5 ปี มูลค่า 2.75 แสนล้านบาท เพิ่มขึ้นเกือบร้อยละ 72 จากความล่าช้าในการจัดทำงบปี 2567 แบ่งเป็นรายจ่ายประจำ 4.2 หมื่นล้านบาท ขยายตัวร้อยละ 50.8 และรายจ่ายลงทุน 2.33 แสนล้านบาท ขยายตัวร้อยละ 76.3 เสริมด้วยงบกลางเพื่อการกระตุ้นเศรษฐกิจอีก 1.57 แสนล้านบาท โดยแบ่งเป็นรายจ่ายประจำ 1.3 หมื่นล้านบาท รายจ่ายลงทุน 9.1 หมื่นล้านบาท และเงินอุดหนุน-โอนกว่า 2.9 หมื่นล้านบาท ทำให้เม็ดเงินภาครัฐเป็นแรงขับเคลื่อนสำคัญ

การอุปโภคบริโภคภาคเอกชนยังเป็นอีกแรงหนุนสำคัญ แม้ภาคท่องเที่ยวชะลอตัว แต่การใช้จ่ายในสินค้าและบริการยังขยายตัว โดยเฉพาะสินค้าในหมวดคงทน เช่น รถยนต์นั่งส่วนบุคคลที่ยอดขายกลับมาขยายตัว สินค้าไม่คงทน เช่น อาหารและเครื่องดื่มก็ยังเติบโตต่อเนื่อง รวมถึงการใช้จ่ายในภาคบริการที่แม้ชะลอลงแต่ยังคงขยายตัวได้ สะท้อนแรงหนุนจากตลาดแรงงานที่แข็งแกร่ง อัตราว่างงานต่ำเพียง 0.88% ซึ่งถือว่าต่ำที่สุดในรอบ 6 ไตรมาส อีกทั้งเงินเฟ้ออยู่ในระดับต่ำ โดยเดือนกรกฎาคมอยู่ที่ -0.7% และเฉลี่ย 7 เดือนแรกเพียง 0.2% เมื่อรวมกับแนวโน้มอัตราดอกเบี้ยที่ลดลง ยิ่งทำให้ครัวเรือนมีแรงซื้อเพิ่มขึ้น

การลงทุนภาคเอกชนเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไป โดยเฉพาะในหมวดเครื่องจักรและยานพาหนะ สะท้อนจากหลายสัญญาณเชิงบวก ได้แก่

- การนำเข้าสินค้าทุนและสินค้าวัตถุดิบ/ขั้นกลางที่ขยายตัวร้อยละ 23.6 และ 11.9 ในไตรมาสสอง

- มูลค่าการขออนุมัติและการออกบัตรส่งเสริมการลงทุนครึ่งปีแรกเพิ่มขึ้นแรงถึงร้อยละ 138.5, 90.0 และ 48.8 ตามลำดับ เมื่อเทียบกับปีก่อน โดยเด่นชัดในอุตสาหกรรมดิจิทัล เช่น Data Center และ Cloud Service รวมถึงอุตสาหกรรมเครื่องใช้ไฟฟ้า อิเล็กทรอนิกส์ และยานยนต์

- เงินลงทุนโดยตรงจากต่างประเทศ (FDI) ในครึ่งปีแรกสูงถึง 7.4 แสนล้านบาท เพิ่มขึ้นร้อยละ 132.0 จากปีก่อนหน้า

- พื้นที่นิคมอุตสาหกรรมที่ขายหรือให้เช่าแล้ว ณ เดือนมิถุนายน 114,378 ไร่ เพิ่มขึ้นร้อยละ 6.5 จากปีก่อนหน้า

- การก่อสร้างโรงงานอุตสาหกรรมขยายตัวเร่งขึ้นร้อยละ 12.2 ในไตรมาสสอง เทียบกับเพียงร้อยละ 3.7 ในไตรมาสแรก

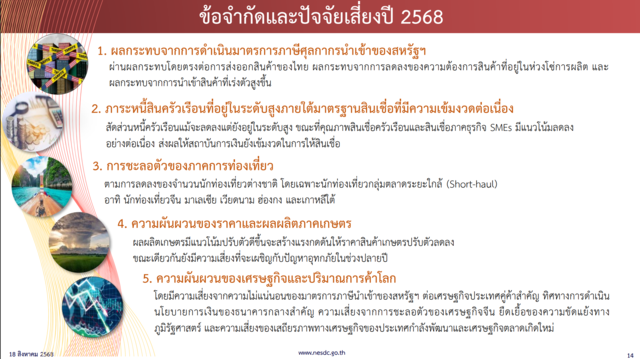

อย่างไรก็ดี เศรษฐกิจไทยยังเผชิญข้อจำกัดและปัจจัยเสี่ยงหลายด้าน โดยเฉพาะผลกระทบจากมาตรการกีดกันทางการค้าของสหรัฐฯ ที่เริ่มบังคับใช้เมื่อ 7 สิงหาคม 2568 ซึ่งเก็บภาษีนำเข้าสินค้าไทยอัตราร้อยละ 19 และเก็บภาษีเฉพาะเจาะจงต่อยานยนต์และชิ้นส่วนร้อยละ 25 ส่งผลโดยตรงต่อการส่งออกของไทย โดยเฉพาะในครึ่งปีหลังที่ความต้องการจากสหรัฐฯ อาจลดลง หลังมีการเร่งนำเข้าไปแล้วในช่วงครึ่งปีแรก กลุ่มเสี่ยงคือ เครื่องใช้ไฟฟ้า อิเล็กทรอนิกส์ คอมพิวเตอร์ และอุปกรณ์ยานยนต์ อีกทั้งยังส่งผลต่อห่วงโซ่การผลิต เช่น ชิ้นส่วนยานยนต์ ผลิตภัณฑ์ยาง เม็ดพลาสติก และเคมีภัณฑ์ ขณะเดียวกันไทยยังมีความเสี่ยงจากสินค้าถ่ายล่า (Transshipment) ที่อาจถูกเรียกเก็บภาษีนำเข้าสูงถึงร้อยละ 40

ภาระหนี้ภาคเอกชนยังสูง โดยสัดส่วนหนี้ครัวเรือนต่อ GDP แม้ลดลงเหลือ 87.4% แต่ยังสูงกว่าระดับก่อนโควิด คุณภาพสินเชื่อกลับลดลงต่อเนื่อง โดย NPLs และ SMLs ของสินเชื่อบุคคลอยู่ที่ร้อยละ 3.4 และ 7.8 เพิ่มจากปีก่อน ขณะที่ SMEs มี NPLs 7.4% และ SMLs 13.4% ซึ่งเป็นระดับสูงสุดในรอบ 2 และ 17 ไตรมาสตามลำดับ ทำให้ SMEs มีความเปราะบางต่อแรงกดดันทางการค้าและการแข่งขันจากสินค้านำเข้า

การท่องเที่ยวต่างชาติมีสัญญาณชะลอตัว เดือนกรกฎาคมมีนักท่องเที่ยวเพียง 2.6 ล้านคน ลดลงร้อยละ 15.9 จากปีก่อน ส่งผลให้ 7 เดือนแรกของปีมีนักท่องเที่ยวรวม 19.3 ล้านคน ลดลงร้อยละ 6.4 โดยเฉพาะนักท่องเที่ยวตลาดระยะใกล้ที่ลดลงร้อยละ 14.4 ทั้งปีคาดว่ามีนักท่องเที่ยวเพียง 33 ล้านคน ลดลงร้อยละ 7.2 จากปีก่อนหน้า แม้รายได้รวมจากนักท่องเที่ยวยังเพิ่มขึ้นเล็กน้อยเป็น 1.57 ล้านล้านบาท หรือร้อยละ 4.7 จากค่าใช้จ่ายต่อหัวที่สูงขึ้นของนักท่องเที่ยวระยะไกล แต่ก็โตในอัตราที่ชะลอลงจากปีก่อนที่ขยายตัวแรงถึงร้อยละ 45.8

ภาคเกษตรก็เผชิญแรงกดดันจากราคาสินค้าเกษตรที่ลดลงแรง โดยดัชนีราคาสินค้าเกษตรในไตรมาสสองลดลงร้อยละ 11.7 มากที่สุดในรอบ 51 ไตรมาส เนื่องจากผลผลิตเข้าสู่ตลาดมาก ขณะเดียวกันแนวโน้มการเข้าสู่ลานีญาในไตรมาสสุดท้ายของปีทำให้ความเสี่ยงอุทกภัยสูงขึ้น ซึ่งอาจกระทบต่อผลผลิตเกษตรในพื้นที่ลุ่มน้ำและพื้นที่เสี่ยงน้ำท่วมซ้ำซาก

ความเสี่ยงจากเศรษฐกิจโลกยังคงสูง ทั้งจากความไม่แน่นอนของมาตรการภาษีสหรัฐฯ ที่ขยายเวลาเจรจากับจีนออกไปจนถึงพฤศจิกายน 2568 ความเสี่ยงจากมาตรการควบคุมสินค้าทุนและวัตถุดิบสำคัญ เช่น เซมิคอนดักเตอร์ เหล็ก อลูมิเนียม และแร่หายาก รวมถึงความผันผวนของค่าเงินและตลาดการเงินโลกที่เกิดจากทิศทางนโยบายการเงินที่แตกต่างกันของธนาคารกลางประเทศหลัก ตลอดจนการชะลอตัวของเศรษฐกิจจีนจากปัญหาหนี้ภาคอสังหาริมทรัพย์และกำลังการผลิตส่วนเกิน รวมถึงความขัดแย้งทางภูมิรัฐศาสตร์ ทั้งสงครามรัสเซีย–ยูเครน และความตึงเครียดในตะวันออกกลางที่อาจกระทบราคาพลังงาน ต้นทุนโลจิสติกส์ และการฟื้นตัวของเศรษฐกิจโลกโดยรวม