ครึ่งหลังปี68 เศรษฐกิจไทยซึม เสี่ยงโดนภาษี 40% พึ่งวัตถุดิบต่างชาติสูง

เศรษฐกิจไทยครึ่งหลังปี 2568 กำลังเผชิญแรงกดดันรอบใหม่ที่ไม่อาจหลีกเลี่ยงได้ แม้ครึ่งปีแรกยังขับเคลื่อนไปได้ด้วยแรงส่งจากการเร่งส่งออกไปสหรัฐฯ ก่อนภาษีนำเข้าจะเริ่มบังคับใช้เต็มรูปแบบ แต่เมื่อมาตรการเก็บภาษี 19% ของรัฐบาลโดนัลด์ ทรัมป์มีผลในเดือนสิงหาคม เส้นทางข้างหน้าของเศรษฐกิจไทยจึงเริ่มเต็มไปด้วยความไม่แน่นอน

ข่าวที่เกี่ยวข้อง

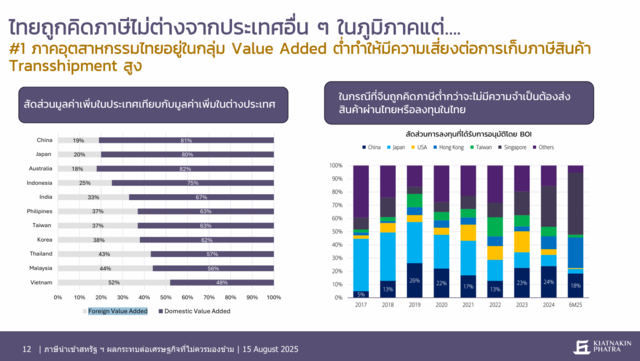

สิ่งที่น่ากังวลยิ่งกว่าภาษี 19% คือความเสี่ยงที่สินค้าส่งออกของไทยจำนวนมากอาจถูกตีความว่าเข้าข่าย “สวมสิทธิ” และต้องเสียภาษีสูงถึง 40% สาเหตุเพราะโครงสร้างการผลิตของไทยมีสัดส่วน Domestic Value Added เพียงราว 57% ต่ำกว่าหลายประเทศคู่แข่งในภูมิภาค ซึ่งหมายความว่า สินค้าไทยจำนวนไม่น้อยพึ่งพาวัตถุดิบและชิ้นส่วนจากต่างประเทศ โดยเฉพาะจากจีน หากสหรัฐฯ ใช้มาตรการเข้มงวด ไทยก็อาจถูกกดดันหนักกว่าที่ตัวเลข 19% บนกระดาษบอกไว้

แรงกระแทกนี้เกิดขึ้นพร้อมกับการชะลอตัวของภาคการท่องเที่ยวจากปัญหาความปลอดภัยที่ยังคงเป็นเงื่อนไขสำคัญในการตัดสินใจเดินทางของนักท่องเที่ยวต่างชาติ เมื่อสองเสาหลักคือ การส่งออกและการท่องเที่ยว ต่างพร้อมใจกันสั่นคลอน KKP Research จึงเตือนว่าแนวโน้มเศรษฐกิจไทยครึ่งปีหลังอาจชะลอตัวลงชัดเจน และยังมีความเสี่ยงด้านต่ำที่กดดันในระยะยาว

อย่างไรก็ตาม ในทุกวิกฤตย่อมมีโอกาส การเปลี่ยนเกมการค้าของสหรัฐฯ จาก “Free Trade” ไปสู่ “Fair Trade” แม้จะสร้างต้นทุนสูงในระยะสั้น แต่ก็เป็นสัญญาณเตือนสำคัญว่าไทยจำเป็นต้องเร่งปรับโครงสร้างเศรษฐกิจ ลดการพึ่งพาการส่งออกแบบเดิม ๆ และหันมาเพิ่มศักยภาพภายในประเทศ หากทำได้ แรงกดดันจากภายนอกอาจกลายเป็นจุดเปลี่ยนเพื่อยกระดับความสามารถแข่งขันของไทยในระยะยาว

ทรัมป์เปิดเกม Tariff พลิกการค้าโลก ดัน “Fair Trade” แทน “Free Trade”

เพื่ออธิบายเหตุผลที่อยู่เบื้องหลังการใช้นโยบายภาษีนำเข้าของโดนัลด์ ทรัมป์ นายเคนเน็ท โดนัลด์ นีลเวล นักเศรษฐศาสตร์จาก KKP Research วิเคราะห์ว่า การขึ้นภาษีนำเข้าของสหรัฐฯ ภายใต้การนำของโดนัลด์ ทรัมป์ ไม่ได้เป็นเพียงการจุดชนวน “สงครามภาษี” (Tariff War) เท่านั้น แต่ถือเป็นการปรับทิศทางนโยบายการค้าโลกครั้งใหญ่ที่สุดในรอบเกือบศตวรรษ และเป็นการหักลำจากกระแสโลกาภิวัตน์ที่ดำเนินต่อเนื่องมากว่า 40 ปี ซึ่งนับตั้งแต่ช่วงปลายทศวรรษ 1970 เป็นต้นมา โลกได้เคลื่อนไปสู่การลดกำแพงภาษี การเปิดตลาดเสรี และการเชื่อมโยงห่วงโซ่อุปทานข้ามพรมแดนอย่างเข้มข้น

หลังสงครามโลกครั้งที่สอง สหรัฐฯ เป็นผู้นำหลักในการผลักดันการค้าเสรี โดยใช้ทั้งอำนาจเศรษฐกิจและการทูตเป็นเครื่องมือ ลดอัตราภาษี เปิดทางให้สินค้าจากทั่วโลกเข้ามาแข่งขันในตลาดสหรัฐฯ ได้อย่างเสรี กลไกนี้ทำให้ประเทศพัฒนาแล้วจำนวนมากย้ายฐานการผลิตไปยังประเทศที่มีต้นทุนแรงงานต่ำเพื่อลดค่าใช้จ่าย ขณะเดียวกันประเทศกำลังพัฒนา รวมถึงไทย ได้รับประโยชน์เต็มที่จากการส่งออกที่ขยายตัวต่อเนื่องจนสามารถสร้างการจ้างงานและรายได้จำนวนมหาศาล

อย่างไรก็ตาม ระบบการค้าเสรีแม้จะช่วยเพิ่มประสิทธิภาพในห่วงโซ่อุปทานโลก ทำให้ต้นทุนสินค้าลดลงและเศรษฐกิจโลกเติบโต แต่ก็สร้างต้นทุนแฝงมหาศาลต่อเศรษฐกิจสหรัฐฯ เพราะบริษัทอเมริกันจำนวนมากย้ายฐานการผลิตไปยังเอเชีย โดยเฉพาะจีน เพื่อใช้ประโยชน์จากแรงงานราคาถูกและสิทธิภาษีต่ำ ก่อนส่งสินค้ากลับเข้าสหรัฐฯ ในราคาที่แข่งขันได้

การที่บริษัทจำนวนมากย้ายฐานการผลิตออกจากสหรัฐฯ ส่งผลให้ปริมาณการนำเข้าสินค้าเพิ่มขึ้นอย่างต่อเนื่อง จนเกิดภาวะขาดดุลการค้าเรื้อรัง ปัจจุบันสหรัฐฯ ครองตำแหน่งประเทศผู้นำเข้าสุทธิรายใหญ่ที่สุดของโลก โดยมีตัวเลขขาดดุลการค้าสูงกว่า 1.2 ล้านล้านดอลลาร์ สถานการณ์นี้ยิ่งเอื้อให้คู่ค้าหลักอย่างจีนและยุโรปใช้ตลาดสหรัฐฯ เป็นแรงขับเคลื่อนเศรษฐกิจของตน แทนที่จะลงทุนสร้างอุปสงค์ภายในประเทศ เช่น ในกรณีของจีนที่สัดส่วนการบริโภคภายในอยู่เพียง 39% ของ GDP ซึ่งต่ำกว่ามาตรฐานของประเทศพัฒนาแล้วอย่างมาก

พร้อมกันนั้น ภาคการผลิตภายในสหรัฐฯ สูญเสียตำแหน่งงานจำนวนมาก โดยเฉพาะในอุตสาหกรรมการผลิตแบบดั้งเดิม ปัญหาที่สะสมมานานนี้ได้กลายเป็นแรงกดดันทางการเมืองรุนแรงในรอบทศวรรษ ทำให้ทั้งพรรครีพับลิกันและเดโมแครตมีจุดยืนร่วมกันว่าจะไม่หวนกลับไปสู่ยุคการค้าเสรีเต็มรูปแบบอีก

สถานการณ์ยิ่งซับซ้อนขึ้นเมื่อสหรัฐฯ เผชิญ “การขาดดุลแฝด” คือขาดดุลการค้าและขาดดุลการคลังพร้อมกัน ภาครัฐต้องก่อหนี้เพิ่มขึ้นเรื่อย ๆ เพื่อกระตุ้นการบริโภค แต่เม็ดเงินจำนวนมากกลับไหลออกนอกประเทศไปสู่การนำเข้าสินค้าแทนที่จะหมุนเวียนในระบบเศรษฐกิจภายในประเทศ โดยใรปัจจุบันหนี้สาธารณะสหรัฐฯ พุ่งแตะราว 120% ของ GDP และหากปล่อยให้สถานการณ์นี้ดำเนินต่อไป ความเสี่ยงที่ร้ายแรงคือการสูญเสียความเชื่อมั่นในค่าเงินดอลลาร์สหรัฐซึ่งเป็นรากฐานของระบบการเงินโลก และเป็นสิ่งที่สหรัฐฯ ไม่สามารถยอมให้เกิดขึ้นได้

ภายใต้บริบทความท้าทายเหล่านี้ รัฐบาลทรัมป์จึงเลือกใช้นโยบายภาษีการค้าตอบโต้ (reciprocal tariff) แทน “Free Trade” และเปลี่ยนไปสู่ “Fair Trade” โดยมีเป้าหมายหลัก 3 ประการ คือ

- ดึงการลงทุนและการผลิตกลับเข้าสู่สหรัฐฯ เพื่อสร้างงาน เพิ่มรายได้ และฟื้นฟูความแข็งแกร่งของภาคการผลิตภายในประเทศ

- ลดการขาดดุลการค้าและการคลังเพื่อควบคุมการขยายตัวของหนี้สาธารณะ

- ใช้ภาษีเป็นเครื่องมือเชิงยุทธศาสตร์ด้านภูมิรัฐศาสตร์ เช่น การจำกัดอิทธิพลของจีน และการเชื่อมโยงการค้ากับประเด็นด้านความมั่นคงและการทหาร

นอกจากนี้ โครงสร้างการเก็บภาษีภายใต้รัฐบาลทรัมป์ยังถูกออกแบบอย่างมียุทธศาสตร์ โดยจำแนกประเทศคู่ค้าออกเป็น 3 กลุ่ม ได้แก่

- กลุ่มประเทศที่สหรัฐฯ เกินดุลการค้า รัฐบาลทรัมป์เก็บภาษีในระดับต่ำสุดราว 10% เพื่อคงความสัมพันธ์

- กลุ่มประเทศที่เกินดุลสหรัฐฯ ปานกลาง เช่น หลายประเทศในอาเซียน รัฐบาลทรัมป์เก็บภาษีราว 20% เพื่อปรับสมดุลการค้า

- กลุ่มประเทศที่เกินดุลสหรัฐฯ มากหรือมีความขัดแย้งทางการเมือง เช่น กลุ่ม BRICS ซึ่งถูกรัฐบาลทรัมป์เก็บภาษีสูงสุดในช่วง 40–50% เพื่อใช้เป็นกลไกกดดันเชิงยุทธศาสตร์และปกป้องผลประโยชน์ของสหรัฐฯ ในระยะยาว

นอกจากภาษีตอบโต้รายประเทศแล้ว โครงสร้างการเก็บภาษีนำเข้าของทรัมป์ยังมีข้อกำหนดพิเศษสำหรับสินค้าที่เข้าข่าย “สวมสิทธิ” (transshipment) โดยเฉพาะจากจีน เช่น การส่งสินค้าจากจีนไปยังประเทศที่สามแล้วเปลี่ยนฉลาก “Made in China” เป็น “Made in Thailand” ก่อนนำเข้าสหรัฐฯ ซึ่งจะถูกเก็บภาษีสูงถึง 40% และศุลกากรสหรัฐฯ จะเป็นผู้พิจารณาวินิจฉัยขั้นสุดท้าย

นาย เคนเน็ทอธิบายว่า ปรากฏการณ์นี้เป็นผลพวงจากสงครามการค้าครั้งแรก (Trump 1.0) ที่สหรัฐฯ ขึ้นภาษีใส่จีน ทำให้จีนหันไปใช้เวียดนาม มาเลเซีย และไทย เป็นฐานส่งออกเพื่อเลี่ยงภาษี ส่งออกจากประเทศเหล่านี้ไปสหรัฐฯ จึงเพิ่มขึ้นอย่างมีนัยสำคัญ ทรัมป์จึงเร่งปิดช่องโหว่นี้เพื่อป้องกันไม่ให้จีนใช้ประเทศบุคคลที่สามเป็นสะพานส่งสินค้าเข้าสหรัฐฯ

ดังนั้น แม้ในขณะนี้ สหรัฐฯ จะสามารถบรรลุข้อตกลงภาษีเบื้องต้นกับหลายประเทศในอัตรา 10-35% แต่การเจรจายังไม่สิ้นสุด โดยเฉพาะประเด็นการตีความ “สวมสิทธิ” ที่ยังไม่มีข้อยุติ ซึ่งอาจกลายเป็นปัจจัยสร้างความไม่แน่นอนในห่วงโซ่อุปทานโลกในระยะต่อไป

สำหรับประเทศตลาดเกิดใหม่ในเอเชีย รวมถึงไทย ที่ได้อานิสงส์จากการส่งออกไปสหรัฐฯ มาตลอด 40 ปี การที่สหรัฐฯ ลดการนำเข้าและหันมาผลิตเองมากขึ้น หมายถึงความจำเป็นเร่งด่วนในการปรับโมเดลเศรษฐกิจให้พึ่งพาการบริโภคและการลงทุนภายในประเทศมากขึ้น เพื่อชดเชยการส่งออกที่อาจไม่เติบโตในรูปแบบเดิม หากไม่เร่งปรับตัว ความสามารถในการเติบโตระยะยาวของเศรษฐกิจอาจถูกกดดันและชะลอตัวลงอย่างมีนัยสำคัญในทศวรรษหน้า

ผลกระทบเชิงลูกโซ่และความเสี่ยงซ่อนเร้น

นายลัทธกิตติ์ ลาภอุดมการ นักเศรษฐศาสตร์ KKP Research กล่าวว่า ในโลกการค้าที่กำลังเปลี่ยนแปลงไปอย่างรวดเร็ว ประเทศไทยไม่อาจหลีกเลี่ยงกระแสภาษีนำเข้าที่สูงขึ้นได้ ไม่ว่าเราจะเจอในวันนี้หรือวันหน้า ปัญหานี้ก็ย่อมตามมาถึงเราอยู่ดี นอกจากนี้ เมื่อพิจารณาให้ชัด การขึ้นภาษีนำเข้าของสหรัฐฯ ไม่ได้กระทบแค่ผู้ส่งออกไทยเพียงฝ่ายเดียว แต่ยังส่งแรงสั่นสะเทือนไปถึงทั้งระบบการค้าโลก

นายลัทธกิตติ์ อธิบายว่า โดยรวมแล้วผลของภาษีนำเข้าของทรัมป์จะส่งต่อเป็นลูกโซ่สามฝ่ายหลัก ได้แก่ ผู้ส่งออกไทย ผู้นำเข้าสินค้าในสหรัฐฯ และผู้บริโภคชาวอเมริกัน หากสหรัฐฯ ขึ้นภาษี 19% ผู้ส่งออกอาจต้องแบกรับต้นทุนบางส่วน ขณะที่ผู้นำเข้าต้องจ่ายแพงขึ้นและมักผลักภาระไปยังผู้บริโภค ราคาที่ผู้บริโภคในสหรัฐฯ จ่ายจริงจึงไม่ได้เพิ่มเต็ม 19% แต่เฉลี่ยเพียง 5-10% ตามลักษณะตลาดสินค้าแต่ละประเภท ผลที่เกิดขึ้นคือ ผู้ส่งออกไทยมีรายได้ลดลง ขณะที่ผู้บริโภคสหรัฐฯ ต้องจ่ายแพงขึ้น

ทั้งนี้ แม้หลายฝ่ายมองว่าการถูกเก็บภาษี 19% ถือเป็น “ข่าวดี” เพราะไม่สูงเกินไปเมื่อเทียบกับประเทศอื่นในภูมิภาค แต่หากเจาะลึกลงไปยังมีข้อกังวลสำคัญ 2 เรื่อง ได้แก่

- ภาษี Transshipment 40% เพราะสหรัฐฯ มีมาตรการสำหรับสินค้าที่เข้าข่าย “สวมสิทธิ์” หรือ Transshipment ซึ่งจะถูกจัดเก็บภาษีสูงถึง 40% ข้อมูลจาก OECD และธนาคารโลกชี้ว่า สัดส่วนมูลค่าเพิ่มที่ผลิตในประเทศ (Domestic Value Added) ของไทยอยู่เพียง 57% ต่ำกว่าหลายประเทศและใกล้เคียงเวียดนามกับมาเลเซีย ซึ่งถือว่าเปราะบาง หากสหรัฐฯ กำหนดเกณฑ์ Regional Value Content (RVC) ที่เข้มงวด เช่น ขั้นต่ำ 50% หรือ 60% สินค้าไทยจำนวนมากอาจถูกตีเข้าข่ายสวมสิทธิ์ ต้องเสียภาษี 40% ทำให้ภาษีจริงสูงกว่าตัวเลข 19% ที่ประกาศ

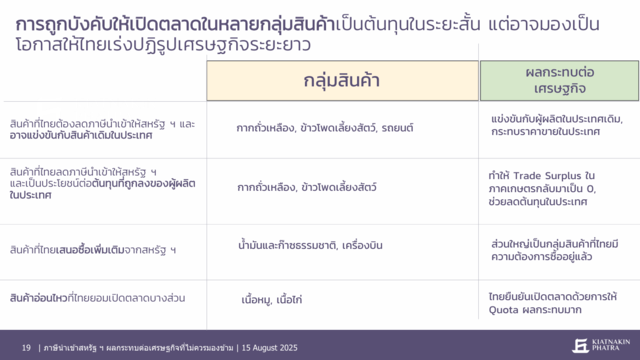

- ความสามารถในการทดแทนสินค้าไทย เพราะแม้ไทยเป็นผู้ส่งออกสำคัญในหลายหมวด แต่ในตลาดสหรัฐฯ บางกลุ่มไทยมีสัดส่วนเพียงอันดับ 5-6 เช่น อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า หากถูกเก็บภาษีแพงขึ้น สหรัฐฯ สามารถหันไปนำเข้าจากญี่ปุ่น เกาหลีใต้ หรือประเทศอื่นได้ไม่ยาก ต่างจากสินค้าที่ไทยมีความได้เปรียบเชิงแข่งขันสูง เช่น ยางพารา ข้าว หรืออาหารสัตว์ ที่แทบไม่สามารถหาทดแทนได้

อีกมิติหนึ่งคือ โครงสร้างการส่งออกของไทยไม่สะท้อนกิจกรรมเศรษฐกิจจริงเสมอไป ข้อมูลหลายปีที่ผ่านมาชี้ว่า แม้การส่งออกเติบโตแรง บางปีเพิ่มขึ้นถึง 60-70% แต่การผลิตภาคอุตสาหกรรมในประเทศกลับทรงตัวหรือติดลบเล็กน้อย สะท้อนว่าการเติบโตส่วนใหญ่ไม่ได้มาจากการผลิตจริง แต่เป็นเพียงการนำเข้ามาแล้วส่งออกต่อ เช่น กรณีเราเตอร์ไวไฟที่แทบไม่เคยผลิตในไทย แต่มีการนำเข้าจากจีนแล้วส่งออกต่อไปสหรัฐฯ ดังนั้น สินค้ากลุ่มนี้หากหายไป ผลกระทบต่อจีดีพีไทยจะจำกัด ต่างจากสินค้าที่มีมูลค่าเพิ่มสูงและผลิตจริงในประเทศซึ่งจะกระทบโดยตรงต่อการจ้างงานและรายได้

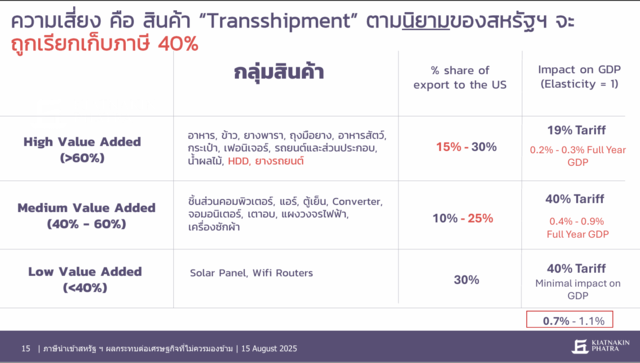

ในรายงานนี้ KKP Research จำแนกสินค้าที่ไทยส่งออกไปสหรัฐฯ ออกเป็น 3 กลุ่มใหญ่เพื่อประเมินผลกระทบที่แตกต่างกัน ได้แก่

- กลุ่มมูลค่าเพิ่มในประเทศสูง เช่น ข้าว ยางพารา อาหารสัตว์ ซึ่งผลิตจริงในประเทศ ใช้วัตถุดิบภายในเป็นหลักและมี Value Added ราว 70-80% จึงเป็นสินค้าหลักที่สร้างการจ้างงาน หากถูกเก็บภาษี 19% จะกระทบต่อเศรษฐกิจจริงโดยตรง

- กลุ่มมูลค่าเพิ่มในประเทศต่ำ เช่น แผงโซลาร์เซลล์ อุปกรณ์เน็ตเวิร์ก และเราเตอร์ไวไฟ ซึ่งส่วนใหญ่เป็นสินค้านำเข้าจากจีนแล้วส่งต่อ หากถูกตีเข้าข่าย Transshipment และต้องเสียภาษี 40% ผลต่อเศรษฐกิจจริงจะไม่มากนักเพราะมี Value Added ในประเทศต่ำ

- กลุ่มมูลค่าเพิ่มในประเทศปานกลาง เช่น เครื่องใช้ไฟฟ้า เครื่องปรับอากาศ ตู้เย็น จอมอนิเตอร์ และชิ้นส่วนคอมพิวเตอร์ แม้มีการผลิตจริงในประเทศ แต่พึ่งพาวัตถุดิบจากจีนสูง หากถูกตีว่าเป็นสินค้าสวมสิทธิ์ก็จะต้องเผชิญภาษี 40% กลุ่มนี้มีสัดส่วนราว 10-25% ของการส่งออกทั้งหมดไปสหรัฐฯ และนับว่าน่ากังวลที่สุดเพราะเชื่อมโยงกับภาคการผลิตจริงในไทย

นอกจากนี้ ยังมีสินค้าส่งออกของไทยราว 30% ที่อยู่ใน บัญชียกเว้นภาษี (Exemption List) เช่น สมาร์ทโฟน คอมพิวเตอร์ และฮาร์ดดิสก์ ซึ่งสหรัฐฯ ยกเว้นเพราะไม่สามารถผลิตเองได้ รายการนี้ช่วยประคองผลกระทบ แต่หากยกเลิกเมื่อใด ผลกระทบจะรุนแรงขึ้นทันที

โดยรวมแล้ว KKP Research คาดว่ามาตรการภาษีของสหรัฐฯ จะกดจีดีพีไทยทั้งปีลงราว 0.3-0.9 จุดเปอร์เซ็นต์ (ppt) หรือเฉลี่ย 0.6 ppt และหากรายการยกเว้นถูกยกเลิก ผลกระทบอาจขยายเป็น 0.7-1.1 ppt ขณะเดียวกัน การส่งออกมีแนวโน้มจะชะลอตัวแรงหลังพ้นช่วงเร่งส่งออกก่อนเดือนสิงหาคม ซึ่งทำให้เศรษฐกิจไทยต้องเผชิญแรงกดดันมากขึ้นในระยะถัดไป

ต้นทุนวันนี้ โอกาสวันหน้า เปลี่ยนแรงกดดันเป็นแรงยกระดับศักยภาพไทย

สำหรับวิธีรับมือกับมาตรการภาษีและการเปลี่ยนแปลงในระบบการค้าโลกในอนาคต นายลัทธกิตติ์ กล่าวว่า เราต้องยอมรับอย่างตรงไปตรงมาว่าต้นทุนระยะสั้นนั้นหลีกเลี่ยงไม่ได้ การเปิดตลาดในบางสินค้าและการเข้มงวดกับประเด็นการสวมสิทธิ์สินค้า (Transshipment) ย่อมสร้างภาระต่อผู้ประกอบการและเศรษฐกิจไทยในภาพรวม แต่สิ่งสำคัญที่ต้องชี้ให้เห็นคือ ต้นทุนเหล่านี้ไม่ใช่เพียงภาระ หากมองในอีกด้านหนึ่ง มันคือโอกาสให้ประเทศไทยเร่งปรับตัวและยกระดับศักยภาพทางเศรษฐกิจในระยะยาว

หากย้อนกลับไปดูอย่างจริงจัง ปัญหาหลักของเศรษฐกิจไทยไม่ใช่ความผันผวนในระยะสั้น แต่คือความสามารถในการแข่งขันที่ถดถอย โดยเฉพาะในมิติของ Competitiveness และ Productivity ซึ่งยังต่ำกว่าหลายประเทศคู่แข่งอย่างชัดเจน ภาคเกษตรเป็นตัวอย่างสำคัญที่สะท้อนข้อจำกัดด้านประสิทธิภาพการผลิต ทำให้ต่อให้เราไม่อยากเปิดประเทศ สุดท้ายเราก็เลี่ยงแรงกดดันจากการแข่งขันและกระแสการค้าโลกที่บีบให้ต้องเปิดไม่ได้

เมื่อเป็นเช่นนี้ สิ่งที่ไทยต้องทำไม่ใช่เพียงรับมือเฉพาะหน้า แต่ต้องวางมาตรการสองด้านควบคู่กัน ด้านแรกคือการเยียวยาผลกระทบระยะสั้น ภาครัฐจำเป็นต้องจัดมาตรการคุ้มครองธุรกิจและผู้ประกอบการที่ได้รับผลกระทบ เพื่อไม่ให้เกิดการหยุดชะงักถาวร การช่วยเหลือเฉพาะหน้าในลักษณะนี้จะเป็นเกราะป้องกันชั่วคราว ให้ภาคธุรกิจมีเวลาและสภาพคล่องเพียงพอในการปรับตัว

ด้านที่สองคือการยกระดับศักยภาพในระยะยาว ซึ่งเป็นหัวใจสำคัญของการพัฒนา ไทยจำเป็นต้องกลับมาโฟกัสที่การเพิ่มขีดความสามารถของผู้ผลิต ผ่านการสนับสนุนนวัตกรรม การเร่งยกระดับ Productivity ทั้งในภาคเกษตรและอุตสาหกรรม เพื่อสร้างความแข็งแกร่งเพียงพอในการแข่งขันกับมหาอำนาจทางการค้าอย่างสหรัฐฯ หรือจีน การปรับตัวครั้งนี้จึงไม่ใช่เรื่องของการเลือก แต่เป็นแรงขับเคลื่อนที่บังคับให้ไทยต้องก้าวให้ทันโลก

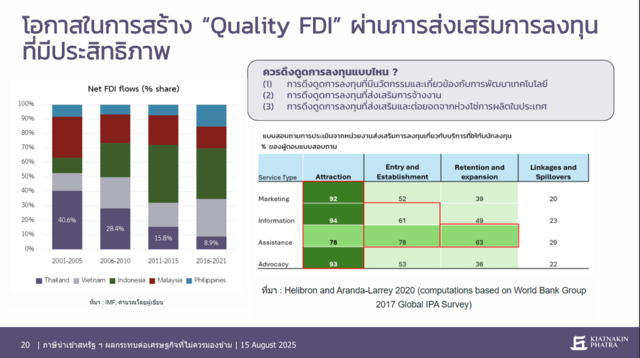

ในประเด็น Transshipment แม้การเข้มงวดจะทำให้ไทยมีต้นทุนเพิ่มขึ้น และอาจส่งผลให้การลงทุนโดยตรงจากต่างชาติ (FDI) ชะลอตัว แต่หากมองให้ลึก นี่คือจังหวะสำคัญที่ไทยควรใช้เพื่อทบทวนทิศทางการดึงดูดการลงทุนใหม่ ที่ผ่านมา FDI ในไทยลดลงอย่างต่อเนื่อง จากที่เคยมีสัดส่วนเกือบ 50% ของอาเซียน ปัจจุบันเหลือไม่ถึง 10% อีกทั้งเงินลงทุนที่เข้ามาก็มักไม่ได้สร้างมูลค่าเพิ่มสูงพอจะยกระดับเศรษฐกิจ หากไทยปรับกลยุทธ์ดึงดูดการลงทุนไปสู่เป้าหมายใหม่ที่เน้นมูลค่าเพิ่ม การถ่ายทอดเทคโนโลยี และการสร้างห่วงโซ่อุปทานในประเทศ ก็จะได้ประโยชน์สองทางพร้อมกัน คือ การปรับตัวให้สอดคล้องกับเกณฑ์ภาษีของสหรัฐฯ และการเสริมความแข็งแกร่งให้เศรษฐกิจไทยในระยะยาว

ดังนั้น แม้ต้นทุนระยะสั้นจะเป็นสิ่งที่เลี่ยงไม่ได้ แต่หากทั้งภาครัฐและภาคเอกชนใช้โอกาสนี้เป็นจุดเปลี่ยนในการปรับโครงสร้างและยกระดับศักยภาพ ประเทศไทยก็สามารถเปลี่ยนแรงกดดันจากภายนอกให้กลายเป็นแรงขับเคลื่อนใหม่ สู่การเติบโตที่ยั่งยืนและแข่งขันได้ในโลกยุคใหม่