สภาพัฒน์ฯ ชี้ภาษีทรัมป์จ่อทุบ GDP ไทย ปี 68 เหลือ 1.3-2.3% Q1 โต 3.1%

เศรษฐกิจไทยไตรมาสแรกปี 2568 โต 3.1% หนุนโดยภาครัฐและส่งออก แต่ยังรั้งท้ายอาเซียน คาดทั้งปีขยายตัวเพียง 1.8% จากแรงกดดันภายนอกและหนี้ครัวเรือนสูง

ข่าวที่เกี่ยวข้อง

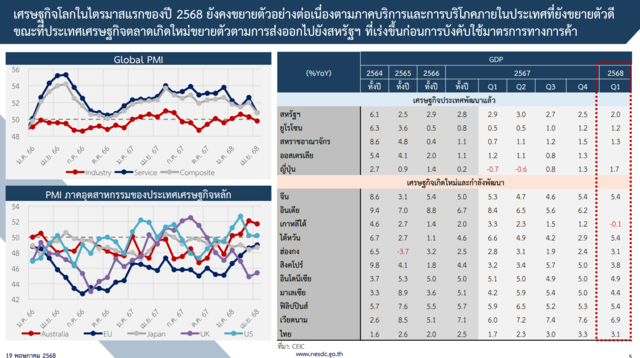

วันที่ 19 พฤษภาคม 2568 สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เปิดเผยตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไตรมาสแรกของปี 2568 โดยเศรษฐกิจไทยขยายตัวร้อยละ 3.1 เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า จากแรงหนุนของภาคการส่งออกที่ขยายตัว และการลงทุนภาครัฐที่เร่งการเบิกจ่ายงบประมาณ โดยอัตราการเติบโตนี้สะท้อนถึงแนวโน้มการฟื้นตัวต่อเนื่องจากไตรมาสสุดท้ายของปี 2567 ที่เศรษฐกิจไทยเติบโตร้อยละ 3.3

อย่างไรก็ตาม เมื่อเปรียบเทียบกับประเทศอื่นในภูมิภาคอาเซียน ไม่รวมเมียนมา เศรษฐกิจไทยยังเติบโตในระดับต่ำที่สุด โดยในไตรมาสแรกของปี 2568 เศรษฐกิจเวียดนามขยายตัวร้อยละ 6.9 สูงสุดในภูมิภาค ขณะที่ฟิลิปปินส์ขยายตัวร้อยละ 5.4 อินโดนีเซียร้อยละ 4.9 มาเลเซียร้อยละ 4.4 และสิงคโปร์ร้อยละ 3.8 สะท้อนถึงแรงขับเคลื่อนที่ยังจำกัดของเศรษฐกิจไทย แม้จะมีการสนับสนุนจากภาครัฐและภาคส่งออก

สำหรับแนวโน้มในช่วงที่เหลือของปี สศช.และหน่วยงานวิเคราะห์เศรษฐกิจหลายแห่งได้ปรับลดประมาณการการเติบโตของเศรษฐกิจไทยในปี 2568 ลงมาอยู่เฉลี่ยที่ร้อยละ 1.8 เนื่องจากความเสี่ยงจากภาวะเศรษฐกิจโลกที่ชะลอตัว การฟื้นตัวของภาคเอกชนที่ยังไม่แข็งแกร่ง รวมถึงมาตรการทางการค้าของสหรัฐฯ โดยเฉพาะการปรับขึ้นภาษีนำเข้าตามแนวนโยบายกีดกันทางการค้าของรัฐบาลใหม่ ซึ่งส่งผลกระทบต่อแนวโน้มการส่งออกของไทยในช่วงครึ่งหลังของปี

ขณะเดียวกัน ความเปราะบางของอุปสงค์ในประเทศยังคงเป็นปัจจัยถ่วงการเติบโต โดยเฉพาะภาวะหนี้ครัวเรือนที่อยู่ในระดับสูงต่อเนื่อง กดดันกำลังซื้อของภาคครัวเรือน และจำกัดช่องทางการกระตุ้นเศรษฐกิจผ่านการบริโภคภายในประเทศ

ดังนั้น แม้เศรษฐกิจไทยจะยังสามารถขยายตัวได้ แต่ทิศทางในปีนี้จะต้องเผชิญกับแรงเสียดทานจากทั้งปัจจัยภายนอกและโครงสร้างเศรษฐกิจภายใน ซึ่งจำเป็นต้องติดตามมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมจากภาครัฐ รวมถึงแนวทางการบริหารจัดการหนี้ครัวเรือน เพื่อให้เศรษฐกิจสามารถขยายตัวได้อย่างยั่งยืนในระยะต่อไป

การใช้จ่ายภาคเอกชนเริ่มชะลอตัว ขณะที่ภาครัฐยังเป็นแรงพยุงหลักของเศรษฐกิจ

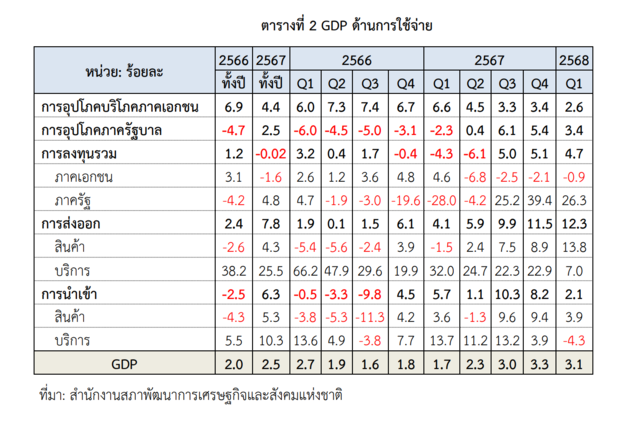

ในไตรมาสแรกของปี 2568 การบริโภคภาคเอกชนขยายตัวเพียงร้อยละ 2.6 ชะลอลงจากร้อยละ 3.4 ในไตรมาสก่อนหน้า โดยเป็นการชะลอลงในทุกหมวดสินค้า สะท้อนพฤติกรรมการใช้จ่ายที่ระมัดระวังของผู้บริโภค ท่ามกลางความไม่แน่นอนทางเศรษฐกิจและภาระหนี้ครัวเรือนที่ยังอยู่ในระดับสูง

หมวดสินค้าไม่คงทน เช่น อาหารและเครื่องดื่ม ขยายตัวร้อยละ 1.9 ขยายตัวลดลงจากร้อยละ 2.3 ในไตรมาสก่อนหน้า สะท้อนถึงความอ่อนไหวของกำลังซื้อ แม้เป็นหมวดจำเป็นต่อการดำรงชีวิต ขณะที่การใช้จ่ายในหมวดบริการ ซึ่งรวมถึงโรงแรม ภัตตาคาร และบริการสุขภาพ ขยายตัวร้อยละ 4.5 อัตราการเติบโตลดลงจากร้อยละ 6.4

สำหรับหมวดสินค้ากึ่งคงทน เช่น เสื้อผ้า รองเท้า และเครื่องเรือน ขยายตัวเพียงร้อยละ 0.9 ลดลงจากร้อยละ 3.7 โดยเฉพาะการใช้จ่ายเพื่อซื้อเครื่องเรือนและเครื่องตกแต่งที่ลดลง ขณะที่หมวดสินค้าคงทนหดตัวร้อยละ 1.4 จากการลดลงของการซื้อยานพาหนะซึ่งหดตัวร้อยละ 2.0 แม้จะดีขึ้นจากการหดตัวถึงร้อยละ 21.2 ในไตรมาสก่อนหน้า

อย่างไรก็ดี ดัชนีความเชื่อมั่นผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมปรับตัวเพิ่มขึ้นเล็กน้อยจากระดับ 50.5 ในไตรมาสก่อนหน้า มาอยู่ที่ระดับ 51.5 สะท้อนถึงความเชื่อมั่นที่เริ่มฟื้นตัว แม้ยังไม่สามารถผลักดันการบริโภคให้กลับมาเติบโตได้เต็มศักยภาพ

อย่างไรก็ตาม แม้การบริโภคภาคเอกชนจะมีแนวโน้มซบเซาลง เศรษฐกิจไทยยังขยายตัวได้จากการใช้จ่ายภาครัฐในไตรมาสแรกที่แม้จะขยายตัวชะลอลงอยู่ที่ร้อยละ 3.4 จากร้อยละ 5.4 ในไตรมาสก่อนหน้า แต่ยังคงมีบทบาทสำคัญในการประคับประคองเศรษฐกิจ โดยเฉพาะรายจ่ายเพื่อซื้อสินค้าและบริการที่ขยายตัวร้อยละ 9.8 รายจ่ายเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินขยายตัวร้อยละ 6.0 และค่าตอบแทนแรงงานขยายตัวร้อยละ 0.9

ด้านอัตราการเบิกจ่ายงบประมาณรายจ่ายประจำอยู่ที่ร้อยละ 23.6 แม้จะต่ำกว่าร้อยละ 36.7 ในไตรมาสก่อนหน้า แต่สูงกว่าร้อยละ 18.9 เมื่อเทียบกับช่วงเดียวกันของปีก่อน สะท้อนถึงความพยายามเร่งรัดการใช้จ่ายของภาครัฐ แม้จะยังมีข้อจำกัดในด้านกลไกการเบิกจ่ายบางส่วน

ในด้านการลงทุนรวมของประเทศ ขยายตัวร้อยละ 4.7 ลดลงเล็กน้อยจากร้อยละ 5.1 ในไตรมาสก่อนหน้า โดยได้รับแรงขับเคลื่อนหลักจากการลงทุนภาครัฐที่ขยายตัวร้อยละ 26.3 ต่อเนื่องเป็นไตรมาสที่ 3 แม้จะลดลงจากร้อยละ 39.4 ในไตรมาสก่อนหน้า แต่ยังถือว่าอยู่ในระดับสูง โดยเฉพาะการลงทุนของรัฐบาลกลาง ขณะที่การลงทุนของรัฐวิสาหกิจกลับลดลง

อัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 12.8 ลดลงเล็กน้อยจากร้อยละ 13.4 ในไตรมาสก่อนหน้า แต่สูงกว่าร้อยละ 5.1 ในช่วงเดียวกันของปีก่อน ซึ่งสะท้อนความก้าวหน้าในการเบิกจ่ายลงทุนเมื่อเทียบกับปีที่ผ่านมา

การลงทุนภาคเอกชนยังอยู่ในทิศทางหดตัวต่อเนื่อง

ในทางกลับกัน การลงทุนภาคเอกชนหดตัวร้อยละ 0.9 ต่อเนื่องจากการหดตัวร้อยละ 2.1 ในไตรมาสก่อนหน้า โดยเฉพาะการลงทุนในหมวดเครื่องจักรเครื่องมือหดตัวร้อยละ 0.3 แม้จะลดลงน้อยกว่าร้อยละ 1.7 ในไตรมาสก่อนหน้า ขณะที่การลงทุนในหมวดก่อสร้างยังคงหดตัวต่อเนื่องที่ร้อยละ 3.8 เทียบกับร้อยละ 3.9 ในไตรมาสก่อน

การชะลอตัวของการลงทุนภาคเอกชนสะท้อนถึงความไม่มั่นใจต่อภาวะเศรษฐกิจในระยะข้างหน้า และความลังเลของภาคธุรกิจในการขยายกิจการหรือปรับเปลี่ยนโครงสร้างการผลิต ท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก และแรงกดดันจากต้นทุนทางการเงินที่ยังอยู่ในระดับสูง

ภาพรวมของการใช้จ่ายในไตรมาสนี้ จึงสะท้อนการฟื้นตัวที่ยังไม่ทั่วถึง โดยภาครัฐยังเป็นกลไกหลักในการขับเคลื่อนเศรษฐกิจ ขณะที่ภาคเอกชนทั้งในด้านการบริโภคและการลงทุนยังเปราะบางและต้องการแรงหนุนเพิ่มเติมเพื่อกลับมาเป็นแรงขับเคลื่อนสำคัญของการเติบโต.

ส่งออกไทยไตรมาสแรกพุ่งแรงสุดในรอบ 13 ไตรมาส ขยายตัว 15.0%

ด้านการค้าระหว่างประเทศของไทยในไตรมาสแรกปี 2568 แสดงสัญญาณฟื้นตัวอย่างแข็งแกร่ง โดยเฉพาะการส่งออกสินค้าที่กลับมาเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจ โดยมีมูลค่ารวม 80,444 ล้านดอลลาร์สหรัฐ ขยายตัวถึงร้อยละ 15.0 จากช่วงเดียวกันของปีก่อน และเร่งขึ้นจากร้อยละ 10.6 ในไตรมาสสุดท้ายของปี 2567 นับเป็นอัตราการเติบโตสูงสุดในรอบ 13 ไตรมาส

แรงขับเคลื่อนสำคัญมาจากดัชนีปริมาณการส่งออก ที่ขยายตัวร้อยละ 14.0 เร่งขึ้นจากร้อยละ 9.3 ในไตรมาสก่อนหน้า โดยเฉพาะสินค้าอุตสาหกรรมที่มีปริมาณการส่งออกเพิ่มขึ้นอย่างชัดเจน ขณะที่ดัชนีราคาส่งออก เพิ่มขึ้นร้อยละ 0.8 แม้จะชะลอลงจากร้อยละ 1.2 ในไตรมาสก่อนหน้า แต่ยังเป็นการขยายตัวต่อเนื่อง ซึ่งช่วยหนุนมูลค่าการส่งออกในภาพรวม

กลุ่มสินค้าเทคโนโลยีและวัตถุดิบหนุนการส่งออกอย่างโดดเด่น สินค้าที่มีมูลค่าการส่งออกเพิ่มขึ้นอย่างมีนัยสำคัญในไตรมาสนี้ ได้แก่

- คอมพิวเตอร์ เพิ่มขึ้นถึงร้อยละ 130.8

- ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ ร้อยละ 50.4

- อุปกรณ์ควบคุมอิเล็กทรอนิกส์ ร้อยละ 28.6

- แผงวงจรรวมและชิ้นส่วน ร้อยละ 24.7

- อุปกรณ์สื่อสารโทรคมนาคม ร้อยละ 24.6

- ยางพารา ร้อยละ 32.4

แนวโน้มดังกล่าวสะท้อนถึงความต้องการที่เพิ่มขึ้นในตลาดโลกต่อสินค้าเทคโนโลยีขั้นสูงและวัตถุดิบภาคการผลิต

ขณะเดียวกัน สินค้าเกษตรและบางกลุ่มอุตสาหกรรมยังเผชิญแรงกดดันจากการชะลอตัวของอุปสงค์หรือลดลงด้านราคา ส่งผลให้มูลค่าส่งออกลดลง เช่น

- ข้าว ลดลงร้อยละ 30.4

- ทุเรียน ลดลงร้อยละ 0.5

- ผลิตภัณฑ์ปิโตรเลียม ลดลงร้อยละ 6.1

- รถกระบะและรถบรรทุก ลดลงร้อยละ 3.2

- อาหาร ลดลงร้อยละ 2.1

โดยเฉพาะการส่งออกข้าวที่ลดลงอย่างมีนัยสำคัญจากปัจจัยด้านการแข่งขันในตลาดโลกและภาวะราคาที่ผันผวน

ด้านตลาดส่งออกสำคัญของไทยยังคงเติบโตในทิศทางบวก โดยเฉพาะตลาด สหรัฐอเมริกา, จีน, กลุ่ม อาเซียน (9 ประเทศ) และ สหภาพยุโรป (27 ประเทศ) ไม่รวมสหราชอาณาจักร ซึ่งยังคงมีความต้องการต่อสินค้าไทยในกลุ่มเทคโนโลยีและวัตถุดิบอุตสาหกรรม

อย่างไรก็ตาม การส่งออกไปยัง ออสเตรเลีย และ ฮ่องกง ยังคงอยู่ในทิศทางหดตัวต่อเนื่องจากไตรมาสก่อน สะท้อนภาวะเศรษฐกิจที่ชะลอตัวในบางภูมิภาค

ในด้านการนำเข้าสินค้า ไตรมาสแรกมีมูลค่ารวม 72,269 ล้านดอลลาร์สหรัฐ ขยายตัวร้อยละ 7.1 ชะลอลงจากร้อยละ 10.7 ในไตรมาสก่อนหน้า โดยปริมาณนำเข้า เพิ่มขึ้นร้อยละ 3.6 และ ราคานำเข้า เพิ่มขึ้นร้อยละ 3.4 สะท้อนถึงการฟื้นตัวของความต้องการในภาคการผลิตภายในประเทศ แม้จะเริ่มชะลอลงตามจังหวะการลงทุนภาคเอกชนที่ยังไม่ฟื้นตัวเต็มที่

ผลจากการส่งออกที่ขยายตัวในอัตราสูงกว่าการนำเข้า ส่งผลให้ดุลการค้าเกินดุล เพิ่มขึ้นอย่างชัดเจนที่ 8.2 พันล้านดอลลาร์สหรัฐ (276.4 พันล้านบาท) สูงกว่าการเกินดุล 5.4 พันล้านดอลลาร์สหรัฐ (182.3 พันล้านบาท) ในไตรมาสสุดท้ายของปีก่อน

ภาพรวมของภาคการค้าระหว่างประเทศในไตรมาสนี้จึงสะท้อนถึงบทบาทสำคัญของภาคส่งออกในการประคับประคองเศรษฐกิจไทย ท่ามกลางความเปราะบางของการบริโภคภายในและการลงทุนภาคเอกชนที่ยังชะลอตัว

ภาคการผลิตและบริการไตรมาสแรก 2568 ขยายตัวหลายสาขา แต่ท่องเที่ยวชะลอ

เศรษฐกิจไทยไตรมาสแรกของปี 2568 ได้รับแรงสนับสนุนจากการฟื้นตัวของภาคการผลิตและบริการในหลายสาขาสำคัญ โดยเฉพาะภาคเกษตร อุตสาหกรรม และค้าปลีกที่ขยายตัวเร่งขึ้นจากไตรมาสก่อนหน้า ขณะที่บางสาขา เช่น การท่องเที่ยว การก่อสร้าง และการขนส่ง เริ่มแสดงสัญญาณชะลอตัวเล็กน้อย แต่ยังคงเติบโตในเกณฑ์ที่ช่วยประคับประคองเศรษฐกิจโดยรวม

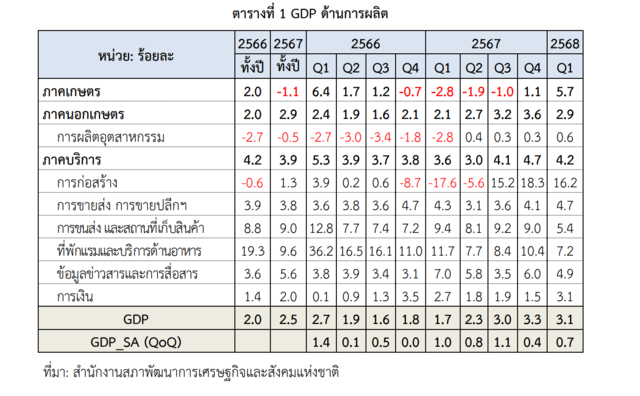

ในไตรมาสแรกของปี 2568 การผลิตสาขาเกษตรกรรม การป่าไม้ และการประมง ขยายตัวร้อยละ 5.7 เร่งขึ้นจากร้อยละ 1.1 ในไตรมาสก่อนหน้า โดยได้รับปัจจัยสนับสนุนจากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวย ทำให้หมวดพืชผลกลับมาขยายตัวเป็นครั้งแรกในรอบ 8 ไตรมาส ขณะที่หมวดปศุสัตว์และประมงยังขยายตัวต่อเนื่อง สินค้าเกษตรสำคัญที่การผลิตเพิ่มขึ้น ได้แก่

- ข้าวเปลือก +22.6%

- ไม้ผล +16.5%

- อ้อย +10.0%

- ยางพารา +3.5%

- ไก่เนื้อ +1.5%

ในทางตรงกันข้าม การผลิตปาล์มน้ำมันลดลง -9.6%, มันสำปะหลัง -3.3%, และสุกร -1.7%

แม้ปริมาณผลผลิตจะเพิ่มขึ้น แต่ดัชนีราคาสินค้าเกษตร กลับลดลงเป็นครั้งแรกในรอบ 5 ไตรมาส (-1.0%) จากราคาสินค้าเกษตรสำคัญที่ลดลง เช่น มันสำปะหลัง -41.2%, อ้อย -21.8%, ข้าวเปลือก -8.2% อย่างไรก็ตาม ดัชนีรายได้เกษตรกรยังขยายตัวต่อเนื่องเป็นไตรมาสที่ 7 ที่ร้อยละ 3.7

ด้านการผลิตสินค้าอุตสาหกรรมขยายตัวร้อยละ 0.6 ต่อเนื่องจากร้อยละ 0.3 ในไตรมาสก่อนหน้า โดยกลุ่มสินค้าที่ส่งออกเกิน 60% ของการผลิตมีการขยายตัวต่อเนื่องเป็นไตรมาสที่ 3 อาทิ

- คอมพิวเตอร์และอุปกรณ์ต่อพ่วง +23.3%

- สัตว์น้ำบรรจุกระป๋อง +21.4%

- ผลิตภัณฑ์ยางอื่น ๆ +4.5%

ขณะที่กลุ่มอุตสาหกรรมที่พึ่งพาตลาดในประเทศหรือมีการส่งออกในสัดส่วนต่ำยังหดตัว เช่น

- การผลิตเฟอร์นิเจอร์ -11.4%

- ยานยนต์ -12.0%

- ทอผ้า -20.5%

- ผลิตภัณฑ์จากการกลั่นปิโตรเลียม -0.9%

- เครื่องดื่มไม่มีแอลกอฮอล์ -8.3%

- กาแฟ/ชา/สมุนไพรผง -81.3%

แม้บางอุตสาหกรรมจะยังเผชิญแรงกดดัน แต่ อัตราการใช้กำลังการผลิตเฉลี่ย อยู่ที่ 60.93% สูงขึ้นจาก 57.72% ในไตรมาสก่อน

ด้านการขายส่ง ขายปลีก การซ่อมยานยนต์และจักรยานยนต์ ขยายตัวร้อยละ 4.7 เร่งขึ้นจากร้อยละ 4.1 โดยดัชนีการขายส่ง (ไม่รวมยานยนต์) เพิ่มขึ้นร้อยละ 10.5 ตามการขยายตัวของการขายเครื่องใช้ในครัวเรือนและเครื่องจักรอุปกรณ์ ส่วนดัชนีการขายปลีก (ไม่รวมยานยนต์) เพิ่มขึ้นร้อยละ 9.1 ต่อเนื่องจากไตรมาสก่อนหน้า

แม้การขายยานยนต์และชิ้นส่วนยังหดตัว (-1.9%) แต่หมวดซ่อมบำรุงยานยนต์และจักรยานยนต์ยังคงขยายตัว สะท้อนถึงกิจกรรมเศรษฐกิจภายในที่มีความต่อเนื่อง

ด้านการท่องเที่ยวยังฟื้นตัว สาขาที่พักแรมและบริการด้านอาหาร ขยายตัวร้อยละ 7.2 ชะลอลงจากร้อยละ 10.4 โดยมีนักท่องเที่ยวต่างชาติ 9.549 ล้านคน หรือคิดเป็น 93.76% ของระดับก่อนโควิด-19 รายได้จากนักท่องเที่ยวต่างชาติอยู่ที่ 4.54 แสนล้านบาท เพิ่มขึ้น 12.4%

การท่องเที่ยวภายในประเทศยังเป็นแรงหนุนสำคัญ โดยมีจำนวนการเดินทางของคนไทย 69.75 ล้านครั้ง (+2.6%) สร้างรายได้ 2.69 แสนล้านบาท (+16.1%) ส่งผลให้รายได้รวมจากการท่องเที่ยวในไตรมาสนี้อยู่ที่ 7.23 แสนล้านบาท เพิ่มขึ้นร้อยละ 13.7

อัตราการเข้าพักเฉลี่ยเพิ่มขึ้นเล็กน้อยมาอยู่ที่ 74.93% แต่ยังต่ำกว่าระดับเดียวกันของปีก่อน (75.27%)

ด้านภาคก่อสร้างขยายตัวต่อเนื่องจากภาครัฐ แม้เอกชนยังซบเซา โดยสาขาการก่อสร้างขยายตัวร้อยละ 16.2 ลดลงเล็กน้อยจากร้อยละ 18.3 ในไตรมาสก่อนหน้า โดยได้แรงหนุนจากการก่อสร้างของภาครัฐที่เพิ่มขึ้นอย่างต่อเนื่อง ขณะที่การก่อสร้างของรัฐวิสาหกิจลดลงครั้งแรกในรอบ 13 ไตรมาส และการก่อสร้างภาคเอกชนยังหดตัวเป็นไตรมาสที่ 4 ติดต่อกัน (-3.8%) โดยเฉพาะที่อยู่อาศัยและอาคารพาณิชย์ ยกเว้นโรงงานที่ยังเติบโตได้ (+3.7%)

เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี แม้แรงกดดันบางด้านเริ่มปรากฏ

ในไตรมาสแรกของปี 2568 เสถียรภาพโดยรวมของเศรษฐกิจไทยยังอยู่ในระดับที่น่าพอใจ โดยตัวชี้วัดสำคัญสะท้อนถึงความสามารถในการรับมือกับแรงกดดันภายนอกและการรักษาความมั่นคงทางเศรษฐกิจ แม้บางตัวแปรจะเริ่มขยับสูงขึ้นเล็กน้อย

ในไตรมาสแรกของปี 2568 อัตราการว่างงานไทยยังอยู่ในระดับต่ำ โดยอัตราการว่างงานในไตรมาสแรกอยู่ที่ ร้อยละ 0.89 เพิ่มขึ้นเล็กน้อยจาก ร้อยละ 0.88 ในไตรมาสก่อนหน้า แต่ยังต่ำกว่า ร้อยละ 1.01 เมื่อเทียบกับช่วงเดียวกันของปีก่อน สะท้อนถึงตลาดแรงงานที่ยังคงมีเสถียรภาพ แม้การจ้างงานบางภาคส่วนจะเริ่มชะลอตัวตามกิจกรรมเศรษฐกิจบางสาขา

เงินเฟ้อทรงตัวในระดับต่ำ อัตราเงินเฟ้อทั่วไปเฉลี่ยในไตรมาสนี้อยู่ที่ ร้อยละ 1.1 ขณะที่อัตราเงินเฟ้อพื้นฐานซึ่งไม่รวมสินค้าอาหารสดและพลังงานอยู่ที่ ร้อยละ 0.9 บ่งชี้ถึงแรงกดดันด้านราคาในระบบเศรษฐกิจที่ยังอยู่ในระดับต่ำและสอดคล้องกับเป้าหมายนโยบายการเงินของธนาคารแห่งประเทศไทย

ดุลบัญชีเดินสะพัดเกินดุลสูงขึ้น หนุนความมั่นคงภายนอก โดยไทยมี ดุลบัญชีเดินสะพัดเกินดุล 10.5 พันล้านดอลลาร์สหรัฐ (หรือประมาณ 355.2 พันล้านบาท) เพิ่มขึ้นอย่างมีนัยสำคัญจากไตรมาสก่อนหน้า สะท้อนถึงการฟื้นตัวของรายได้จากภาคการส่งออกและการท่องเที่ยว ซึ่งช่วยเสริมความแข็งแกร่งของฐานะด้านต่างประเทศ

เงินทุนสำรองระหว่างประเทศยังอยู่ในระดับสูง โดย ณ สิ้นเดือนมีนาคม 2568 ประเทศไทยมี เงินทุนสำรองระหว่างประเทศ อยู่ที่ 245.3 พันล้านดอลลาร์สหรัฐ ถือเป็นระดับที่เพียงพออย่างมากต่อการรองรับความผันผวนจากภายนอกและการชำระหนี้ระยะสั้น

หนี้สาธารณะอยู่ในกรอบความยั่งยืน โดยหนี้สาธารณะคงค้าง ณ สิ้นเดือนมีนาคม 2568 อยู่ที่ 12.08 ล้านล้านบาท หรือคิดเป็น ร้อยละ 64.4 ของ GDP แม้ยังอยู่ในกรอบวินัยการคลัง แต่ระดับหนี้ดังกล่าวสะท้อนถึงภาระทางการคลังที่ต้องบริหารจัดการอย่างระมัดระวังในระยะกลาง โดยเฉพาะภายใต้บริบทของรายได้ภาครัฐที่ยังฟื้นตัวไม่เต็มที่

โดยภาพรวม เสถียรภาพทางเศรษฐกิจของไทยยังอยู่ในระดับมั่นคง ทั้งในด้านการเงิน การคลัง และภาคต่างประเทศ แม้ว่าจะต้องติดตามความเสี่ยงจากภายนอกและผลกระทบจากมาตรการกระตุ้นเศรษฐกิจที่อาจส่งผลต่อฐานะการคลังในระยะต่อไป

แนวโน้มเศรษฐกิจไทยปี 2568: ขยายตัวต่ำท่ามกลางแรงกดดันจากภายนอกและภาระในประเทศ

จากการประเมินของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เศรษฐกิจไทยในปี 2568 คาดว่าจะขยายตัวอยู่ในช่วงร้อยละ 1.3 – 2.3 โดยมีค่ากลางการประมาณการอยู่ที่ร้อยละ 1.8

แม้เศรษฐกิจไทยในปีนี้ยังสามารถเติบโตได้ โดยได้รับแรงขับเคลื่อนหลักจากการเพิ่มขึ้นของแรงสนับสนุนจากรายจ่ายภาครัฐโดยเฉพาะรายจ่ายลงทุน การขยายตัวของการอุปโภคบริโภคภายในประเทศ และการฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยวตามการเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มกลับเข้าสู่ระดับปกติมากขึ้น แต่ระดับการเติบโตดังกล่าวยังอยู่ในเกณฑ์ต่ำ เมื่อเทียบกับศักยภาพของเศรษฐกิจไทย

ในปี 2568 เศรษฐกิจยังเผชิญแรงกดดันจากปัจจัยลบหลายประการ ได้แก่

- ภาระหนี้สินครัวเรือนและภาคธุรกิจที่อยู่ในระดับสูงภายใต้มาตรฐานสินเชื่อที่มีความเข้มงวดต่อเนื่อง สัดส่วนหนี้ครัวเรือนแม้จะลดลงแต่อยู่ในระดับสูง ขณะที่คุณภาพสินเชื่อครัวเรือนและสินเชื่อภาคธุรกิจ SMEs มีแนวโน้มลดลงอย่างต่อเนื่อง ส่งผลให้สถาบันการเงินยังเข้มงวดในการให้สินเชื่อ

- แนวโน้มการชะลอตัวของเศรษฐกิจและปริมาณการค้าโลก ท่ามกลางความไม่แน่นอนจากการดำเนินนโยบายเศรษฐกิจของสหรัฐฯ และมาตรการตอบโต้จากประเทศคู่ค้าสำคัญ ทิศทางการดำเนินนโยบายการเงินของธนาคารกลาง ความยืดเยื้อและการยกระดับความขัดแย้งทางภูมิรัฐศาสตร์ และความเสี่ยงจากการชะลอตัวของเศรษฐกิจจีน

- การดำเนินมาตรการกีดกันทางการค้าโดยการขึ้นภาษีศุลกากรตอบโต้ (reciprocal tariffs) ที่เรียกเก็บต่อประเทศไทยในอัตราที่สูง รวมทั้งภาษีนำเข้าสินค้าแบบเฉพาะเจาะจง โดยเฉพาะภาษีนำเข้ายานยนต์ และชิ้นส่วนยานยนต์

- ความเสี่ยงจากแนวโน้มความผันผวนในภาคการเกษตร ผลผลิตเกษตรมีแนวโน้มปรับตัวดีขึ้นอาจสร้างแรงกดดันให้ราคาสินค้าเกษตรลดลง โดยเฉพาะข้าว มันสำปะหลัง ข้าวโพดเลี้ยงสัตว์ และอ้อย

ในปี 2568 แนวโน้มการขยายตัวของปัจจัยขับเคลื่อนทางเศรษฐกิจหลักของไทยมีทิศทางดังนี้

- การใช้จ่ายเพื่อการอุปโภคบริโภคชะลอตัวตามภาวะเศรษฐกิจ

การใช้จ่ายเพื่อการอุปโภคบริโภคในภาพรวมมีแนวโน้มขยายตัวในอัตราที่ชะลอลงในปี 2568 โดยเฉพาะภาคเอกชนที่คาดว่าจะเติบโตเพียงร้อยละ 2.4 ลดลงจากร้อยละ 4.4 ในปี 2567 และต่ำกว่าการคาดการณ์ครั้งก่อนที่ร้อยละ 3.3 สาเหตุหลักมาจากการปรับลดสมมติฐานการจัดสรรงบประมาณภายใต้งบกลาง ในรายการค่าใช้จ่ายเพื่อกระตุ้นเศรษฐกิจและเสริมความเข้มแข็งของระบบเศรษฐกิจ

ในขณะที่การใช้จ่ายเพื่อการอุปโภคของภาครัฐคาดว่าจะเติบโตร้อยละ 1.3 ลดลงจากร้อยละ 2.5 ในปีก่อนหน้า และยังคงอัตราการเติบโตตามประมาณการเดิม

- การลงทุนรวมฟื้นตัวเล็กน้อยจากฐานต่ำ

ภาพรวมการลงทุนในประเทศคาดว่าจะขยายตัวเพียงร้อยละ 0.9 ในปี 2568 แม้จะดีขึ้นจากระดับทรงตัว (ร้อยละ 0.0) ในปี 2567 แต่ถือเป็นการปรับลดลงจากการประมาณการเดิมที่ร้อยละ 3.6

การลงทุนภาคเอกชนยังคงหดตัว โดยคาดว่าจะลดลงร้อยละ -0.7 จากการหดตัวร้อยละ -1.6 ในปีก่อนหน้า และต่ำกว่าประมาณการเดิมที่เคยคาดว่าจะขยายตัวร้อยละ 3.2 ปัจจัยกดดันสำคัญคือแนวโน้มการส่งออกที่ชะลอตัวและความไม่แน่นอนของนโยบายกีดกันทางการค้าจากประเทศเศรษฐกิจหลัก

ในทางตรงกันข้าม การลงทุนภาครัฐกลับมีแนวโน้มเร่งตัว โดยคาดว่าจะขยายตัวร้อยละ 5.5 เพิ่มขึ้นจากร้อยละ 4.8 ในปีก่อนหน้า และสูงกว่าประมาณการเดิมที่ร้อยละ 4.7 ซึ่งเป็นผลจากการปรับเพิ่มกรอบงบประมาณรายจ่ายลงทุนประจำปี 2568 เพื่อให้สอดคล้องกับการใช้จ่ายภายใต้งบกลางเพื่อกระตุ้นเศรษฐกิจ

- การส่งออกสินค้าเผชิญแรงกดดันจากนโยบายสหรัฐฯ

การส่งออกสินค้าของไทยในปี 2568 คาดว่าจะขยายตัวเพียงร้อยละ 1.8 ชะลอลงจากร้อยละ 5.8 ในปี 2567 และต่ำกว่าประมาณการเดิมที่ร้อยละ 3.5 โดยเป็นผลจากการปรับลดสมมติฐานการเติบโตของเศรษฐกิจและการค้าโลก และแรงกดดันจากนโยบายกีดกันทางการค้าของสหรัฐฯ ซึ่งจะเริ่มส่งผลกระทบอย่างมีนัยสำคัญในช่วงครึ่งหลังของปี

เมื่อรวมกับการส่งออกบริการที่ยังขยายตัวได้ดีตามการฟื้นตัวของภาคท่องเที่ยว คาดว่าปริมาณการส่งออกสินค้าและบริการรวมกันจะเติบโตร้อยละ 3.5 ลดลงจากร้อยละ 7.8 ในปีก่อนหน้า และต่ำกว่าประมาณการเดิมที่ร้อยละ 5.3

- การนำเข้าสินค้าชะลอตัวตามกิจกรรมเศรษฐกิจ

มูลค่าการนำเข้าสินค้าในรูปดอลลาร์สหรัฐ คาดว่าจะขยายตัวร้อยละ 2.3 ลดลงจากร้อยละ 6.3 ในปี 2567 และปรับลดลงจากร้อยละ 4.0 ตามการชะลอตัวของการลงทุนภาคเอกชนและการส่งออกสินค้า

ในด้านปริมาณการนำเข้าสินค้าและบริการรวม คาดว่าจะเติบโตเพียงร้อยละ 0.4 จากร้อยละ 6.3 ในปีก่อนหน้า และปรับลดลงจากประมาณการเดิมที่ร้อยละ 3.5 สอดคล้องกับกิจกรรมเศรษฐกิจภายในที่อ่อนแรง

- ดุลการค้าและบัญชีเดินสะพัดยังเกินดุลแต่ลดลงเล็กน้อย

ดุลการค้าคาดว่าจะเกินดุล 18.4 พันล้านดอลลาร์สหรัฐ ลดลงจาก 19.3 พันล้านดอลลาร์ในปี 2567 และจากประมาณการเดิมที่ 18.7 พันล้านดอลลาร์ สาเหตุหลักมาจากการชะลอตัวของการส่งออกสินค้า

อย่างไรก็ตาม ดุลบริการมีแนวโน้มปรับตัวดีขึ้นจากรายรับนักท่องเที่ยวต่างชาติ ขณะที่การนำเข้าบริการมีแนวโน้มลดลงตามการใช้จ่ายของคนไทยในต่างประเทศที่ลดลง ส่งผลให้ดุลบัญชีเดินสะพัดในปี 2568 คาดว่าจะเกินดุล 13.7 พันล้านดอลลาร์สหรัฐ หรือร้อยละ 2.5 ของ GDP เพิ่มขึ้นจาก 11.1 พันล้านดอลลาร์ หรือร้อยละ 2.1 ของ GDP ในปี 2567

- เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี อัตราเงินเฟ้อลดต่ำ

อัตราเงินเฟ้อทั่วไปเฉลี่ยในปี 2568 คาดว่าจะอยู่ในช่วงร้อยละ 0.0 - 1.0 โดยมีค่ากลางที่ร้อยละ 0.5 ลดลงจากค่ากลางประมาณการเดิมที่ร้อยละ 1.0 และใกล้เคียงกับอัตราเงินเฟ้อเฉลี่ยในปี 2567 ที่อยู่ที่ร้อยละ 0.4 ปัจจัยสนับสนุนมาจากสมมติฐานราคาน้ำมันดิบที่ลดลง และมาตรการลดค่าไฟฟ้าที่จะมีผลในช่วงที่เหลือของปี

ภาพรวมแสดงให้เห็นว่าเศรษฐกิจไทยในปี 2568 ยังคงเผชิญแรงกดดันหลายด้าน โดยเฉพาะจากภายนอกประเทศ แต่การบริหารนโยบายการคลังและภาคบริการที่ฟื้นตัว จะยังเป็นกลไกสำคัญในการพยุงเศรษฐกิจและรักษาเสถียรภาพโดยรวม

ข้อเสนอด้านนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2568

- เร่งรัดการเบิกจ่ายงบประมาณ เน้นการเบิกจ่ายลงทุนไม่ต่ำกว่าร้อยละ 70-90 ของกรอบ ให้ความสำคัญกับโครงสร้างพื้นฐานระดับประเทศและโครงการท้องถิ่น ควบคู่กับการบริหารความเสี่ยงทางการคลัง เพื่อลดแรงกดดันจากภาระหนี้และคงอันดับความน่าเชื่อถือของประเทศ

- รับมือกับมาตรการกีดกันทางการค้าของประเทศเศรษฐกิจหลัก ส่งเสริมความร่วมมือทางการค้ากับสหรัฐฯ และลดดุลการค้าโดยเพิ่มการนำเข้าสินค้าที่จำเป็น เร่งผลักดันการส่งออกในกลุ่มสินค้าที่ไทยมีศักยภาพ และขยายตลาดใหม่ ส่งเสริมการลงทุนทั้งในและต่างประเทศ พร้อมทบทวนสิทธิประโยชน์ทางภาษีเพื่อดึงดูดนักลงทุน รวมถึงสร้างกลไกบริหารความเสี่ยงด้านอัตราแลกเปลี่ยนและต้นทุนโลจิสติกส์

- ป้องกันภาคการผลิตจากการทุ่มตลาดและการแข่งขันที่ไม่เป็นธรรม เพิ่มความเข้มงวดในการตรวจสอบสินค้านำเข้าและปรับปรุงกฎเกณฑ์ที่เกี่ยวข้อง สนับสนุนผู้ประกอบการที่ได้รับผลกระทบให้เข้าถึงกลไกป้องกัน เช่น มาตรการ AD, CVD, Safeguard และเร่งป้องกันการแอบอ้างถิ่นกำเนิดสินค้าไทยผ่านการตรวจสอบและบัญชีเฝ้าระวัง

- ช่วยเหลือ SMEs และลูกหนี้รายย่อย เพิ่มการเข้าถึงสินเชื่อและปรับโครงสร้างหนี้ ยกระดับศักยภาพการผลิตของ SMEs และสร้างการรับรู้ต่อมาตรการภาครัฐ

- สนับสนุนภาคเกษตรและรายได้เกษตรกร เตรียมรับมือฤดูเพาะปลูก 2568/2569 ด้วยการบริหารจัดการน้ำแบบบูรณาการ สนับสนุนเทคโนโลยีเพื่อเพิ่มผลิตภาพและลดความเสี่ยงจากอุทกภัยและภัยแล้ง

- สร้างความเชื่อมั่นนักท่องเที่ยวต่างชาติ ยกระดับมาตรการความปลอดภัย และพัฒนาโครงสร้างพื้นฐานด้านการท่องเที่ยว เช่น สนามบิน ระบบตรวจคนเข้าเมือง และสิ่งอำนวยความสะดวกในแหล่งท่องเที่ยว

โดยสรุป แนวโน้มเศรษฐกิจไทยในปี 2568 ยังอยู่ภายใต้บริบทของการฟื้นตัวอย่างเปราะบาง การเติบโตที่ชะลอลงและมีแรงเสียดทานจากทั้งภายในและภายนอก แม้ภาครัฐจะมีบทบาทหนุนผ่านการลงทุนและการใช้จ่าย แต่การรักษาเสถียรภาพทางเศรษฐกิจและการรับมือกับความไม่แน่นอนระดับโลกยังเป็นความท้าทายสำคัญที่ต้องติดตามอย่างใกล้ชิด