โค้งสุดท้าย วางแผนภาษีประจำปี : ให้การเงินดีไปพร้อมกับการประหยัดภาษี

เมื่อเข้าสู่ช่วงปลายปีแบบนี้ สิ่งหนึ่งที่ผู้มีรายได้ทุกคนต้องเผชิญคือ "การวางแผนภาษี" หลายคนอาจมองเรื่องภาษีเป็นเพียงภาระที่ต้องจ่าย หรือมองหาแค่ว่าจะทำอย่างไรให้เสียภาษีน้อยที่สุด แต่ในความเป็นจริงแล้ว การวางแผนภาษีที่ดีคือส่วนหนึ่งของการวางแผนการเงิน ที่จะช่วย "ให้การเงินของเราดีไปด้วยกัน"

ข่าวที่เกี่ยวข้อง

ว่าแต่มันทำยังไง เรามาค่อยๆ ทำความเข้าใจไปทีละขั้นตอนกันดีกว่าครับ โดยก่อนอื่นเราต้องเข้าใจก่อนว่า ภาษีเงินได้บุคคลธรรมดา คำนวณยังไง ? ซึ่งการเสียภาษีเงินได้บุคคลธรรมดาไม่ได้คำนวณจากรายได้ทั้งหมดที่คุณได้รับทันที แต่มีขั้นตอนการคำนวณหลักจากสิ่งที่เรียกว่า “เงินได้สุทธิ” แล้วจึงนำเงินได้สุทธิที่ได้มาคูณด้วยอัตราภาษีแบบขั้นบันได (ยกเว้น - 35%) เป็นจำนวนภาษีที่ต้องจ่ายนั่นเองครับ

เงินได้ - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

เงินได้สุทธิ x อัตราภาษี = ภาษีที่ต้องจ่าย

สรุปสั้นๆว่า ยิ่งเราบริหารจัดการให้ "เงินได้สุทธิ" ลดลงได้มากเท่าไหร่ (ผ่านการหักค่าใช้จ่ายและค่าลดหย่อน) ภาษีที่เราต้องจ่ายก็จะยิ่งลดลงเท่านั้น ซึ่งโดยส่วนใหญ่ผู้เสียภาษีมักจะเลือกเส้นทางในการวางแผนผ่านรายการค่าลดหย่อนเป็นหลัก ซึ่งแบ่งออกเป็น 3 กลุ่มหลักที่เราต้องสนใจ ได้แก่ ภาระชีวิต, การใช้จ่ายและนโยบายรัฐ, และการออมเงินลงทุน กับอีกส่วนหนึ่ง คือ เงินบริจาค

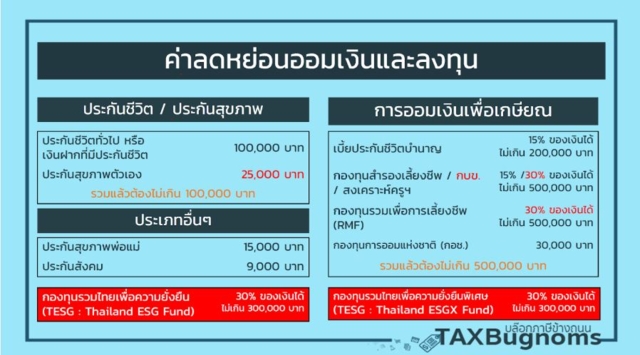

ในบทความนี้เราจะลงรายละเอียดไปที่กลุ่มของการออมและการลงทุนต่าง ๆ ที่ส่งผลต่อการตัดสินใจวางแผนภาษีประจำปีกันครับว่ามีอะไรบ้าง ซึ่งทั้งหมดนี้สรุปได้ตามรูปสไลด์ด้านล่างนี้ครับ

แต่สิ่งสำคัญที่อยากเน้นย้ำก่อนตัดสินใจวางแผนเลือกค่าลดหย่อนใด ๆ ก็ตาม นั่นคือ "สภาพคล่อง" เพราะเราต้องทำความเข้าใจก่อนว่าการวางแผนภาษีเพื่อเป้าหมายการเงินที่ดีนั้นไม่ใช่การทุ่มเงินทั้งหมดไปเพื่อลดหย่อนภาษีจนไม่มีเงินสดใช้จ่ายในชีวิตประจำวัน แต่มันคือการตอบโจทย์เป้าหมายการงินที่ถูกต้องพร้อมกับการประหยัดภาษีไปด้วยกัน

ดังนั้นลองตอบคำถามสั้น ๆ ก่อนว่า

- รายจ่ายที่มี มีค่าใช้จ่ายคงที่เดือนละเท่าไหร่? ทุกวันนี้ไหวใช่ไหม

- เงินสำรอง มีเงินสำรองเผื่อฉุกเฉินกี่เดือนแล้ว? และเพียงพอไหม

- อนาคตอันใกล้ ภายใน 1 ปีนี้ มีแผนต้องใช้เงินก้อนหรือไม่? (เช่น แต่งงาน, ดาวน์บ้าน)

- ภาระชีวิต แบกรับภาระอะไรไว้บ้างที่แก้ไม่ได้? หรือต้องดูแลไปอีกนาน

- สุดท้ายคือ เป้าหมายการเงินต่อจากนี้มีอะไรบ้าง ?

ถ้าตอบคำถามจนถึงข้อที่ 5 ได้เราถึงเริ่มกำหนดเป้าหมายการเงินให้สอดคล้องกับตัวช่วยในการลดหย่อนภาษี โดยอาจจะเริ่มแบ่งตามระยะเวลาที่เรามี ยกตัวอย่างเช่น

เป้าหมายระยะกลาง (5-7 ปี) หากมีเป้าหมายเพื่อสร้างฐานะ ขยับขยาย หรือวางแผนรายจ่ายก้อนใหญ่ อาจพิจารณา TESG (ถือครอง 5 ปีเต็ม) โดยเน้นไปที่ความเสี่ยงของเป้าหมายว่ารับได้แค่ไหน

เป้าหมายระยะยาว (เกิน 10 ปี) หากมีเป้าหมายเกษียณอายุ นี่คือเวทีของ RMF, กองทุนสำรองเลี้ยงชีพ (PVD), และประกันบำนาญ อย่างแท้จริง เพราะเงื่อนไขทางภาษีบังคับให้เราออมยาวจนถึงอายุ 55 ปี ซึ่งสอดคล้องกับเป้าหมายเกษียณพอดี

เป้าหมายป้องกันความเสี่ยงชีวิตในปี 10 แบบนี้อาจจะตอบโจทย์

จากตัวอย่างทั้งหมด จะเห็นว่าเมื่อเราเลือกเป้าหมายได้ตรงกับที่เราต้องการ เราจะได้ทั้งหลักการจัดการเงินที่ดี และภาษีที่สามารถประหยัดได้นั่นเองครับ แต่อย่างไรก็ตาม แนวทางการใช้ชีวิตและการรับความเสี่ยงของแต่ละคนก็ไม่เหมือนกัน ดังน้้นอย่าลืมวางแผนจัดการให้เหมาะสมด้วยนะครับ

อย่างไรก็ดี สิ่งที่อยากจะย้ำเพิ่มเติม คือ การวางแผนภาษีไม่ใช่กิจกรรมที่ทำครั้งเดียวจบแต่ต้องมีการ "ปรับปรุงแผน" อยู่เสมอให้เป็นไปตามเป้าหมาย และความเสี่ยงที่เรารับได้ โดยที่ไม่เสียประโยชน์ทางด้านภาษีด้วยการยกเลิก หรือ ขายคืนก่อนกำหนด เช่น การเลือกสับเปลี่ยนกองทุน RMF เดิมที่ที่ผลตอบแทนไม่ดี หรือความเสี่ยงไม่เหมาะกับปัจจุบัน เราสามารถสับเปลี่ยนไปยัง RMF กองใหม่ได้โดยไม่เสียสิทธิทางภาษี (ตราบใดที่ยังอยู่ในระบบ RMF เหมือนกัน)

นอกจากนั้นยังควรพิจารณากระจายความเสี่ยงให้เหมาะสม อย่ากระจุกเงินไว้ที่สินทรัพย์เดียว ตัวอย่างเช่น ถ้ามีหุ้นไทยเยอะแล้ว อาจพิจารณากองทุนลดหย่อนภาษีที่ไปลงทุน "หุ้นทั่วโลก" หรือ "หุ้นต่างประเทศ" หรือพักเงินใน "ตราสารหนี้" บ้างก็ถือเป้นการบริหารอีกทางหนึ่งครับ

ท้ายที่สุดแล้ว การวางแผนภาษีในช่วงโค้งสุดท้ายไม่ใช่แค่เรื่องของการรีบซื้อกองทุนหรือประกันเพื่อให้เสียภาษีน้อยลง แต่เป็นการทบทวนสุขภาพทางการเงินตลอดทั้งปีที่ผ่านมา การเลือกใช้สิทธิลดหย่อนที่ฉลาดคือการเลือกสิ่งที่ตอบโจทย์ทั้ง "ภาระภาษี" และ "เป้าหมายชีวิต" ไปพร้อมๆ กัน

ขอให้ทุกคนมีความสุขกับการวางแผนภาษี และมีเงินเหลือเก็บเพื่ออนาคตที่มั่นคงครับ

ถนอม เกตุเอม

ผู้เชี่ยวชาญด้านภาษี เจ้าของเพจ TAXBugnoms