มาแล้ว "คู่มือภาษีคริปโต" ได้มาแบบไหน จ่ายยังไง อ่านที่นี่!

สรรพากรออก "คู่มือภาษีคริปโท" ได้คริปโตมาแบบไหน ต้องเสียภาษีอย่างไร แจงละเอียดครบจบใน 32 หน้า ยึดแนวทาง “ทำให้ชัด ผ่อนปรน มองอนาคต”

ข่าวที่เกี่ยวข้อง

วันนี้ (31 ม.ค. 2565) เว็บไซด์กรมสรรพากร www.rd.go.th ได้เผยแพร่ "คำแนะนำการเสียภาษีเงินได้บุคคลธรรมดา คริปโทเคอร์เรนซี โทเคนดิจิทัล" หรือ "คู่มือภาษีคริปโท" ออกมาตามกรอบเวลาภายในเดือน ม.ค. ตามที่ประกาศเอาไว้แล้ว โดยยึดแนวทาง “ทำให้ชัด ผ่อนปรน มองอนาคต”

ภายในคู่มือฯ ดังกล่าว เป็นส่วนหนึ่งของกระบวนการทำให้ชัด โดยจะมีเนื้อหาครอบคลุม ได้แก่

- การจัดประเภทเงินได้ให้ชัดเจน โดยระบุประเภทเงินได้และผลประโยชน์ให้ครอบคลุมกำไร/รายได้จากการโอน/ผลประโยชน์อื่นใดจากคริปโทเคอร์เรนซี/โทเคนดิจิทัล

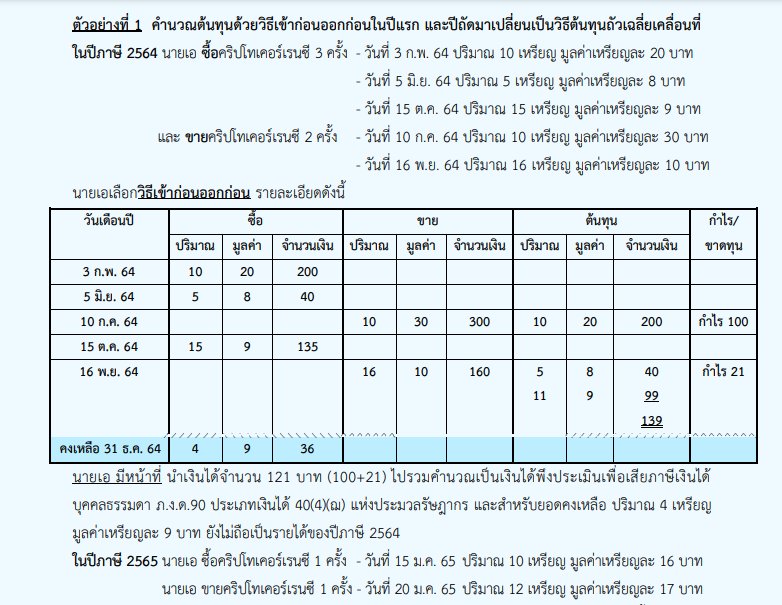

- การคำนวณต้นทุนใช้วิธีมาตรฐานการบัญชีรับรอง โดยสามารถทำได้ 2 วิธี คือ วิธีเข้าก่อนออกก่อน (FIFO) หรือวิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost) โดยสามารถเปลี่ยนวิธีคำนวณในปีถัดไปได้

- การวัดมูลค่าคริปโทเคอร์เรนซี/โทเคนดิจิทัล เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มาเพื่อให้ผู้เสียภาษีเกิดความเข้าใจและสามารถนำไปใช้เป็นคู่มือประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/91 เท่านั้น คู่มือนี้จึงมิได้ครอบคลุมประเด็นภาษีอื่น ๆ เช่น ภาษีเงินได้หัก ณ ที่จ่าย ภาษีมูลค่าเพิ่ม เป็นต้น

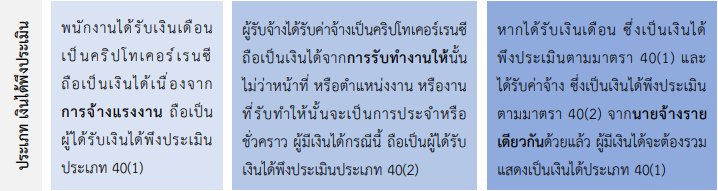

ขณะเดียวกัน คู่มือฯ ได้กำหนดภาษีสำหรับคริปโทเคอร์เรนซี/โทเคนดิจิทัล ไว้ 5 ประเภท และวิธีการเสียภาษี ได้แก่

- การจำหน่าย จ่าย โอน หรือแลกเปลี่ยนคริปโทเคอรเรนซี/โทเคนดิจิทัล

- การขุดคริปโทเคอรเรนซี

- การได้รับคริปโทเคอรเรนซี/โทเคนดิจิทัล เป็นเงินเดือนหรือค่าจ้าง

- คริปโทเคอรเรนซี/โทเคนดิจิทัล จากการให้หรือได้รับเป็นรางวัล

- ได้รับผลประโยชน์ หรือ ผลตอบแทนจากการถือครองโทเคนดิจิทัล และ คริปโทเคอรเรนซี

- วิธีเข้าก่อนออกก่อน (FIFO) - คือการคำนวณคริปโทที่ซื้อมาก่อนจะขายออกไปตามลำดับ ทำให้รายการคริปโทที่เหลืออยู่ ณ วันสุดท้าย เป็นคริปโทที่ซื้อมาครั้งหลังสุด

- วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (The moving average cost) - จะกำหนดจากการถัวเฉลี่ยต้นทุนคริปโทประเภทเดียวกัน "ณ วันต้นปี" กับต้นทุนของคริปโทที่ซื้อมา "ในระหว่างปี" โดยต้องคำนวณทุกครั้งที่ซื้อคริปโท

ส่วนการได้มาซึ่งคริปโทในข้อ 3 - 5 ให้ใช้วิธีการคำนวณต้นทุนแบบถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และให้เลือกใช้วิธีนั้นตลอดปีภาษี

สามารถดาวน์โหลดคู่มือภาษีคริปโท และอ่านรายละเอียดได้ ที่นี่

https://www.rd.go.th/fileadmin/user_upload/lorkhor/information/manual_crypto_310165.pdf