เปิดงบ“อารียา พรอพเพอร์ตี้”หลังผิดนัดชำระดอกเบี้ยหุ้นกู้ รวม6.3ล้านบ.

สถานะทางการเงินของ อารียา พรอพเพอร์ตี้ จำกัด (มหาชน) ถูกจับตาอย่างใกล้ชิด หลังในวันที่ 12 มกราคมที่ผ่านมา บริษัทได้แจ้งการผิดนัดชำระดอกเบี้ยหุ้นกู้ 2 รุ่น รวมมูลค่า 6.34 ล้านบาท ต่อตลาดหลักทรัพย์แห่งประเทศไทย สะท้อนแรงกดดันด้านสภาพคล่องที่ชัดเจนขึ้น ท่ามกลางภาวะตลาดอสังหาริมทรัพย์ที่ยังไม่ฟื้นตัว และผลการดำเนินงานที่อ่อนแรงต่อเนื่องตั้งแต่ช่วงหลังโควิด-19

ข่าวที่เกี่ยวข้อง

ข้อมูลจากคำชี้แจงต่อตลาดหลักทรัพย์แห่งประเทศไทย ประกอบกับงบการเงินย้อนหลังหลายปี บ่งชี้ว่าปัญหาดังกล่าวไม่ได้เกิดขึ้นเฉพาะหน้า หากแต่เป็นผลจากแรงกดดันเชิงโครงสร้างทั้งด้านรายได้ ความสามารถในการทำกำไร และภาระหนี้ที่สะสมมาอย่างต่อเนื่อง จนกระทบต่อกระแสเงินสดในระยะสั้นและความสามารถในการชำระภาระทางการเงินตามกำหนด

'อารียา' ผิดนัดดอกเบี้ยหุ้นกู้ ขาดสภาพคล่อง รายได้อสังหาฯลดลง 47%

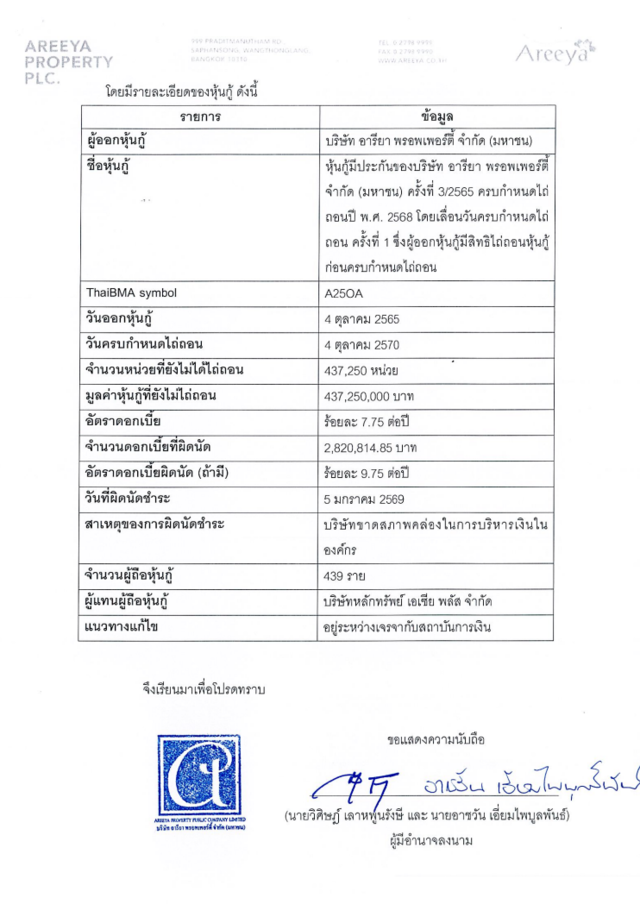

วันที่ 12 มกราคม 2568 บริษัท อารียา พรอพเพอร์ตี้ จำกัด (มหาชน) ทำหนังสือชี้แจงต่อตลาดหลักทรัพย์แห่งประเทศไทย กรณีสมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ขึ้นเครื่องหมาย DP (Default Payment) กับหุ้นกู้ของบริษัท 2 รุ่น ได้แก่ รุ่น A257A และรุ่น A250A หลังบริษัทไม่สามารถชำระดอกเบี้ยงวดวันที่ 5 มกราคม 2569 ได้ ซึ่งเข้าข่ายเหตุผิดนัดตามข้อกำหนดสิทธิของผู้ถือหุ้นกู้ ส่งผลให้ตลาดหลักทรัพย์แห่งประเทศไทยดำเนินการขึ้นเครื่องหมาย CB (Cash Balance) กับหลักทรัพย์ของบริษัทดังกล่าว

บริษัทระบุว่า สาเหตุของการผิดนัดชำระดอกเบี้ยครั้งนี้มาจากผลการดำเนินงานที่อ่อนแอลงอย่างมีนัยสำคัญ โดยในงวด 9 เดือนของปี 2568 บริษัทมีรายได้จากการขายอสังหาริมทรัพย์ 560.5 ล้านบาท ลดลง 47% จากช่วงเดียวกันของปีก่อนซึ่งมีรายได้ 1,058.8 ล้านบาท ปัจจัยหลักมาจากยอดโอนกรรมสิทธิ์ที่ปรับตัวลดลงอย่างมากในทุกกลุ่มผลิตภัณฑ์ ทั้งทาวน์เฮาส์ บ้านเดี่ยว และอาคารชุด ขณะเดียวกัน ในปี 2568 บริษัทยังไม่มีรายได้จากการขายที่ดินเปล่า สะท้อนภาวะตลาดอสังหาริมทรัพย์ที่ยังคงชะลอตัวต่อเนื่อง จากการฟื้นตัวของเศรษฐกิจที่ไม่เต็มที่ กำลังซื้อของผู้บริโภคที่ลดลง และความเข้มงวดของสถาบันการเงินในการพิจารณาอนุมัติสินเชื่อรายย่อย

ผลกระทบจากปัจจัยดังกล่าวทำให้กำไรจากการดำเนินงานและ EBITDA ของบริษัทอยู่ในระดับติดลบ อีกทั้งในไตรมาส 4 ปี 2568 ยอดขายยังคงอ่อนตัวลงต่อเนื่อง ส่งผลให้กระแสเงินสดของบริษัทไม่เพียงพอสำหรับรองรับการชำระดอกเบี้ยหุ้นกู้ในงวดดังกล่าว

ในส่วนของแนวทางแก้ไข บริษัทเปิดเผยว่า อยู่ระหว่างการเจรจากับสถาบันการเงินเพิ่มเติมเพื่อหาแนวทางร่วมกันในการแก้ไขปัญหาการผิดนัดชำระดอกเบี้ยหุ้นกู้รุ่น A257A และ A250A โดยเมื่อวันที่ 9 มกราคม 2569 บริษัทได้ชำระดอกเบี้ยบางส่วนเป็นเงินจำนวน 2 ล้านบาท ไปยังบัญชีของธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) ในฐานะนายทะเบียนและตัวแทนชำระเรียบร้อยแล้ว และบริษัทคาดว่าจะดำเนินการชำระดอกเบี้ยส่วนที่เหลือให้แล้วเสร็จภายในวันที่ 16 มกราคม 2569

งบการเงินสะท้อนแรงกดดันโครงสร้าง หนี้เพิ่ม ทุนหด ขาดทุนเรื้อรัง

เมื่อพิจารณาฐานะการเงิน งบการเงินย้อนหลังของอารียาในช่วงปี 2564 ถึงงบ 9 เดือนแรกของปี 2568 ที่บริษัทแจ้งต่อตลาดหลักทรัพย์ฯ สะท้อน “ความเปราะบางเชิงโครงสร้าง” ที่ค่อย ๆ สะสมและทวีความรุนแรงขึ้นตามลำดับเวลา ทั้งในมิติของฐานทุน โครงสร้างหนี้ และคุณภาพของรายได้

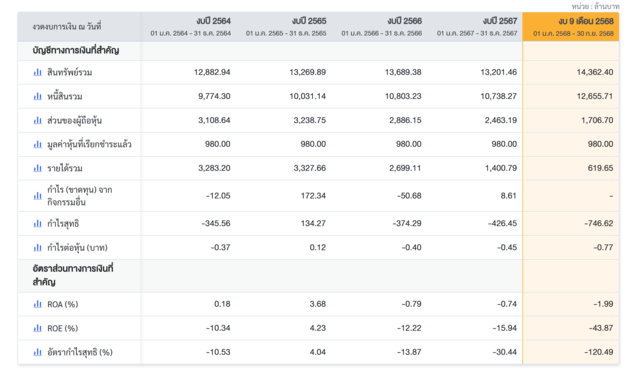

ในฝั่งงบดุล แม้สินทรัพย์รวมของบริษัทจะมีแนวโน้มเพิ่มขึ้นในระยะยาว จาก 12,882.9 ล้านบาทในปี 2564 เป็น 13,269.9 ล้านบาทในปี 2565 และ 13,689.4 ล้านบาทในปี 2566 ก่อนจะอ่อนตัวเล็กน้อยในปี 2567 ที่ 13,201.5 ล้านบาท และกลับเพิ่มขึ้นแรงในงบ 9 เดือนปี 2568 เป็น 14,362.4 ล้านบาท แต่การขยายตัวของสินทรัพย์ดังกล่าวไม่ได้แปลเป็นความแข็งแรงทางการเงิน เนื่องจากเกิดขึ้นพร้อมกับการเพิ่มขึ้นของหนี้สินในสัดส่วนที่สูงกว่าอย่างต่อเนื่อง

หนี้สินรวมขยับจาก 9,774.3 ล้านบาทในปี 2564 เป็น 10,031.1 ล้านบาทในปี 2565 และเพิ่มเป็น 10,803.2 ล้านบาทในปี 2566 ก่อนจะทรงตัวในปี 2567 ที่ 10,738.3 ล้านบาท แล้วกระโดดขึ้นแรงในงบ 9 เดือนปี 2568 เป็น 12,655.7 ล้านบาท การเพิ่มขึ้นของหนี้ในช่วงล่าสุดมีนัยสำคัญอย่างยิ่ง เพราะเกิดขึ้นในช่วงที่รายได้และผลการดำเนินงานอ่อนแอ

ในฝั่งงบกำไรขาดทุน รายได้รวมของบริษัทสะท้อนแนวโน้มขาลงที่ต่อเนื่องและเป็นลำดับขั้น จาก 3,283.2 ล้านบาทในปี 2564 เพิ่มเล็กน้อยเป็น 3,327.7 ล้านบาทในปี 2565 ก่อนจะลดลงชัดเจนในปี 2566 เหลือ 2,699.1 ล้านบาท และทรุดตัวลงอย่างรุนแรงในปี 2567 เหลือเพียง 1,400.8 ล้านบาท ขณะที่งบ 9 เดือนปี 2568 ทำรายได้ได้เพียง 619.7 ล้านบาท ซึ่งต่ำกว่าครึ่งหนึ่งของรายได้ทั้งปี 2567 แล้ว ภาพนี้สะท้อนการหดตัวของกิจกรรมหลักของบริษัทอย่างชัดเจน ไม่ว่าจะเป็นการขาย การโอน หรือการรับรู้รายได้จากโครงการอสังหาริมทรัพย์

กำไรหรือขาดทุนจากกิจกรรมอื่น ซึ่งโดยธรรมชาติควรเป็นเพียงส่วนเสริมของผลประกอบการ กลับมีความผันผวนและไม่สามารถชดเชยผลการดำเนินงานหลักได้อย่างมีนัยสำคัญ ในปี 2564 บริษัทขาดทุนจากกิจกรรมอื่น 12.1 ล้านบาท ปี 2565 มีกำไรจากส่วนนี้ 172.3 ล้านบาท ก่อนจะกลับมาขาดทุนอีกในปี 2566 ที่ 50.7 ล้านบาท และมีกำไรเล็กน้อยในปี 2567 เพียง 8.6 ล้านบาท

ผลลัพธ์สุดท้ายคือกำไรสุทธิที่ผันผวนและส่วนใหญ่ติดลบ บริษัทขาดทุนสุทธิ 345.6 ล้านบาทในปี 2564 พลิกมามีกำไร 134.3 ล้านบาทในปี 2565 ก่อนจะกลับมาขาดทุนหนักอีกครั้งในปี 2566 ที่ 374.3 ล้านบาท และขาดทุนเพิ่มเป็น 426.5 ล้านบาทในปี 2567 ที่น่ากังวลที่สุดคือในงบ 9 เดือนปี 2568 บริษัทขาดทุนสุทธิถึง 746.6 ล้านบาท ซึ่งสูงกว่าการขาดทุนทั้งปีของปีก่อนอย่างมีนัยสำคัญ และสะท้อนแรงกดดันที่เร่งตัวขึ้นในช่วงสั้น

กำไรต่อหุ้นสะท้อนภาพเดียวกันอย่างชัดเจน EPS ติดลบ -0.37 บาทในปี 2564 พลิกเป็นบวก 0.12 บาทในปี 2565 ก่อนจะกลับมาติดลบ -0.40 บาทในปี 2566 -0.45 บาทในปี 2567 และทรุดตัวลงเป็น -0.77 บาทในงบ 9 เดือนปี 2568 ซึ่งเป็นระดับต่ำสุดในชุดข้อมูล สะท้อนผลกระทบโดยตรงต่อมูลค่าทางเศรษฐกิจของผู้ถือหุ้น

ตัวชี้วัดอัตราส่วนทางการเงินยิ่งตอกย้ำภาวะอ่อนแอ ROA อยู่ในระดับต่ำมากตั้งแต่ต้น และกลับมาติดลบตั้งแต่ปี 2566 โดยลดลงเป็น -0.74% ในปี 2567 และ -1.99% ในงบ 9 เดือนปี 2568 ขณะที่ ROE ซึ่งสะท้อนผลตอบแทนต่อทุนของผู้ถือหุ้น มีความผันผวนรุนแรง จาก -10.34% ในปี 2564 พลิกเป็นบวก 4.23% ในปี 2565 ก่อนจะดิ่งลงเป็น -12.22% ในปี 2566 -15.94% ในปี 2567 และร่วงแรงถึง -43.87% ในงบ 9 เดือนปี 2568 อัตรากำไรสุทธิยิ่งสะท้อนปัญหาเชิงโครงสร้าง โดยจาก -10.53% ในปี 2564 กลับเป็นบวก 4.04% ในปี 2565 ก่อนจะติดลบ -13.87% ในปี 2566 -30.44% ในปี 2567 และทรุดลึกถึง -120.49% ในงบล่าสุด

โดยสรุป ตัวเลขในงบการเงินชุดนี้สะท้อนว่าบริษัทกำลังเผชิญแรงกดดันพร้อมกันทั้งสามด้าน คือ รายได้ที่หดตัวอย่างต่อเนื่อง ต้นทุนและภาระทางการเงินที่ไม่ลดลงตาม และฐานทุนที่ถูกกัดกร่อนจากผลขาดทุนสะสม การเพิ่มขึ้นของสินทรัพย์ในงวดล่าสุดจึงไม่ใช่สัญญาณเชิงบวก หากแต่เป็นภาพของการขยายงบดุลด้วยหนี้ในช่วงที่ความสามารถในการทำกำไรยังอ่อนแอ ซึ่งทำให้ความเสี่ยงด้านฐานทุนและสภาพคล่องกลายเป็นโจทย์สำคัญที่สุดของบริษัทในระยะถัดไป