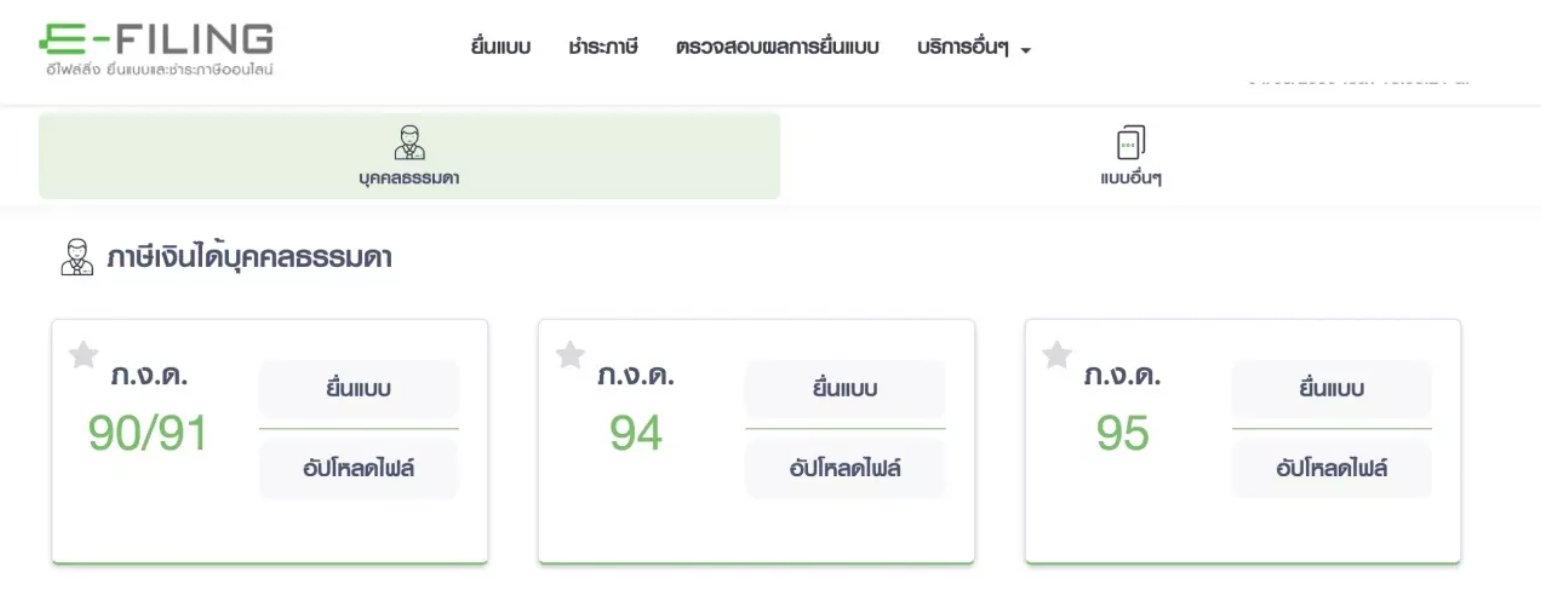

ยื่นภาษีออนไลน์ 1 ก.ค. - 30 ก.ย. ยื่นภาษีเงินได้บุคคลธรรมดา ครึ่งปี2566 (ภ.ง.ด. 94) สำหรับผู้มีเงินได้ตามมาตรา 40 (5) (6) (7) (8)

ยื่นภาษีเงินได้บุคคลธรรมดาครึ่งปี 2566 สำหรับผู้มีเงินได้ตามมาตรา 40 (5) (6) (7) (8) ตามประมวลรัษฎากร (ภ.ง.ด. 94) ตั้งแต่วันที่ 1 กรกฎาคม 2566 ถึงวันที่ 30 กันยายน 2566 สามารถยื่นภาษีได้ 3 วิธีคือ 1. .ยื่นภาษีออนไลน์ครึ่งปี ภ.ง.ด. 94 2.สำนักงานสรรพากรพื้นที่ และ 3.ส่งทางไปรษณีย์ลงทะเบียนไปยังกองบริหารการคลังและรายได้ กรมสรรพากร เมื่อยื่นแบบแล้วก็ชำระภาษีตามช่องทางที่กำหนด

หมายเหตุ การยื่นแบบทางไปรษณีย์ จะต้องยื่นแบบฯ และชำระภาษีตั้งแต่วันที่ 1 กรกฎาคม ถึงวันที่ 30 กันยายนของปีภาษีนี้ เท่านั้น โดยกรมสรรพากรจะถือเอาวันที่ลงทะเบียนไปรษณีย์เป็นวันรับแบบฯ และชำระภาษี และจะส่งใบเสร็จรับเงินให้แก่ผู้ยื่นแบบฯ ทางไปรษณีย์ ลงทะเบียน

ผู้ที่ต้องยื่นภาษีครึ่งปี 2566 (ภ.ง.ด. 94)

1. ผู้ที่เป็นโสด มีเงินได้พึงประเมินเกิน 60,000 บาท

2. ผู้ที่มีคู่สมรส มีเงินได้พึงประเมินไม่ว่าฝ่ายเดียว หรือสองฝ่ายรวมกันไม่เกิน 120,000 บาท

3. กองมรดกที่ยังไม่ได้แบ่ง มีเงินได้พึงประเมิน 60,000 บาท

4. ห้างหุ่นส่วนสามัญที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

5. คณะบุคคลที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

6. วิสาหกิจชุมชนตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชนเฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ไม่ใช่นิติบุคคล ซึ่งมีเงินได้เกิน 1,800,000 บาท หรือเกิน 60,000 บาท แต่ไม่เกิน 1,800,000 บาท ซึ่งได้รับยกเว้นภาษีเงินได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด

รายงารเงินได้พึงประเมินตามมาตร 40 (5) คือ

เงินหรือผลประโยชน์ที่ได้จากการให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน หรือการผิดสัญญาซื้อขายเงินผ่อน

รายงารเงินได้พึงประเมินตามมาตร 40 (6) คือ

เงินได้จากวิชาชีพอิสระ เช่น วิชาชีพกฎหมาย การประกอบโรคศิลปะ (แพทย์) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นที่มีพระราชกฤษฎีกากำหนดไว้

รายงารเงินได้พึงประเมินตามมาตร 40 (7) คือ

เงินได้จากการรับเหมา ต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง

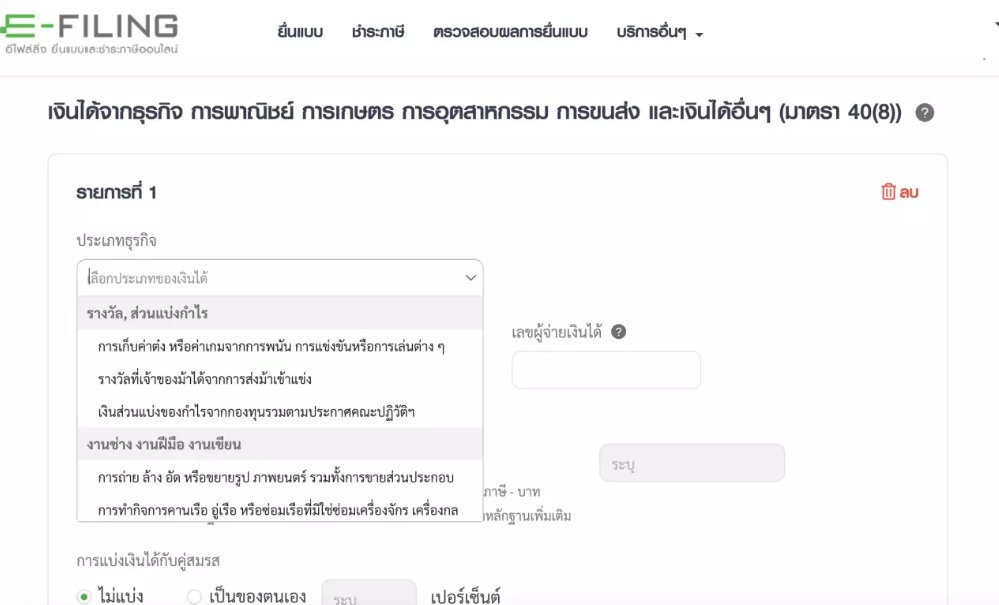

รายงารเงินได้พึงประเมินตามมาตร 40 (8) คือ

เงินได้จากการธุรกิจพาณิชย์ การเกษตร การอุตสาหกรรมขนส่ง การขายอสังหาริมทรัพย์ หรือเงินได้จากการอื่นที่ไม่ได้ระบุไว้ในประเภทที่ 1-7

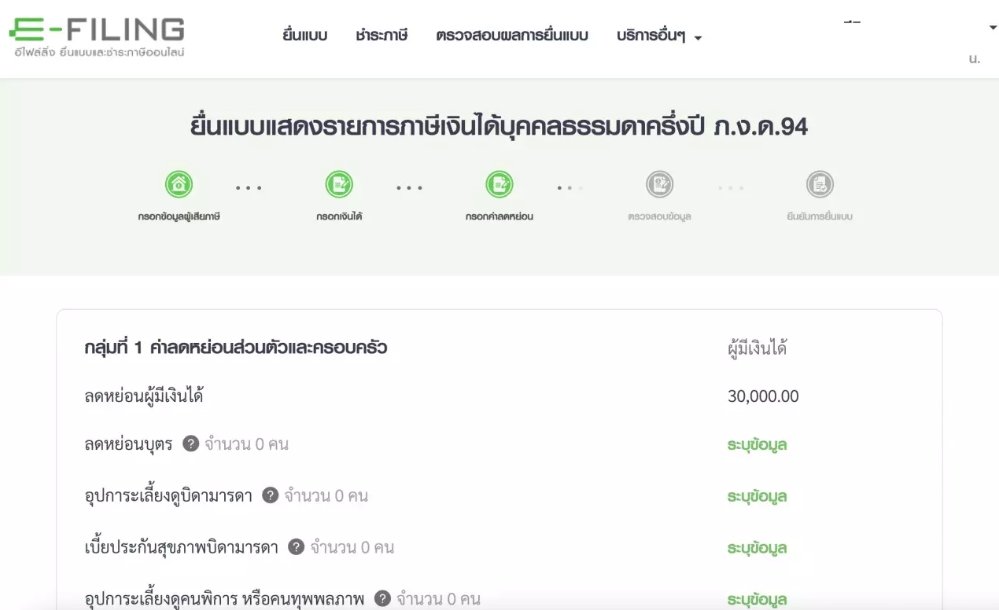

ขั้นตอนการยื่นภาษีครึ่งปี 2566 ออนไลน์

1. เข้าสู่ระบบ e-Filing เพื่อยื่นภาษี https://efiling.rd.go.th/rd-cms/ คลิกเข้าเว็บไซต์

2. กรอกข้อมูลส่วนบุคคล

2.1) สถานะการสมรส

2.2) แยกยื่นภาษี หรือรวมรายการยื่น

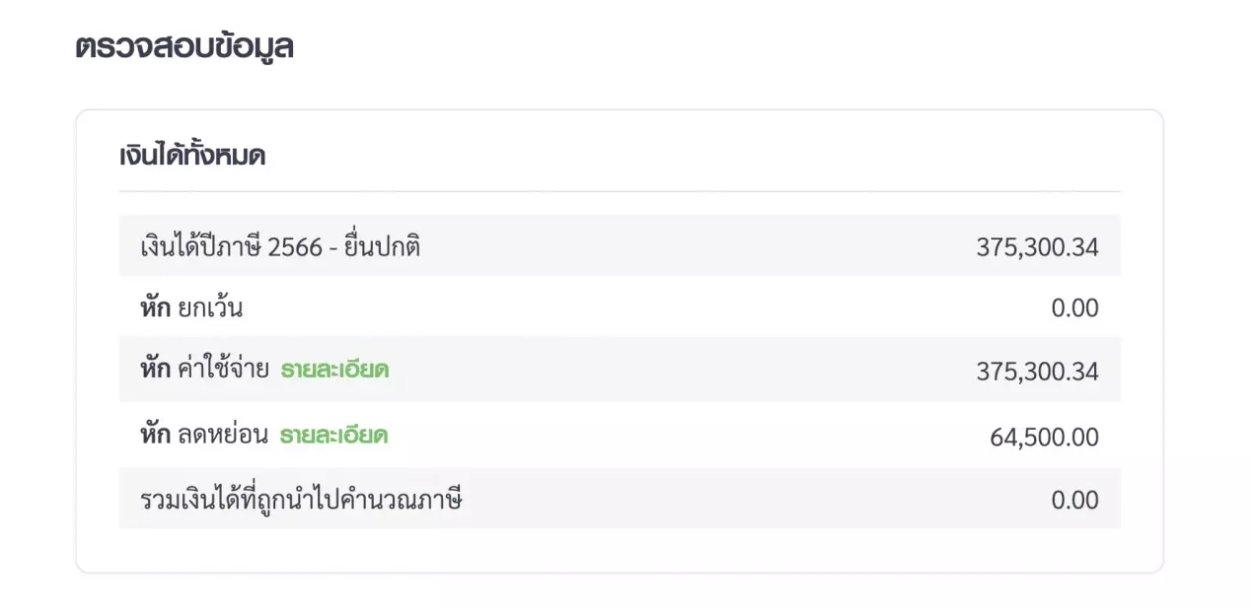

3. กรอกประเภทของเงินได้ และการลดหย่อนต่างๆ

4. ตรวจสอบภาษีที่ชำระไปแล้ว และต้องชำระเพิ่ม

เมื่อยื่นครบทุกขั้นตอนแล้ว กด “บันทึกร่าง” เพื่อตรวจสอบรายละเอียดต่างๆ ก่อนกด “ยืนยันการยื่นแบบ”

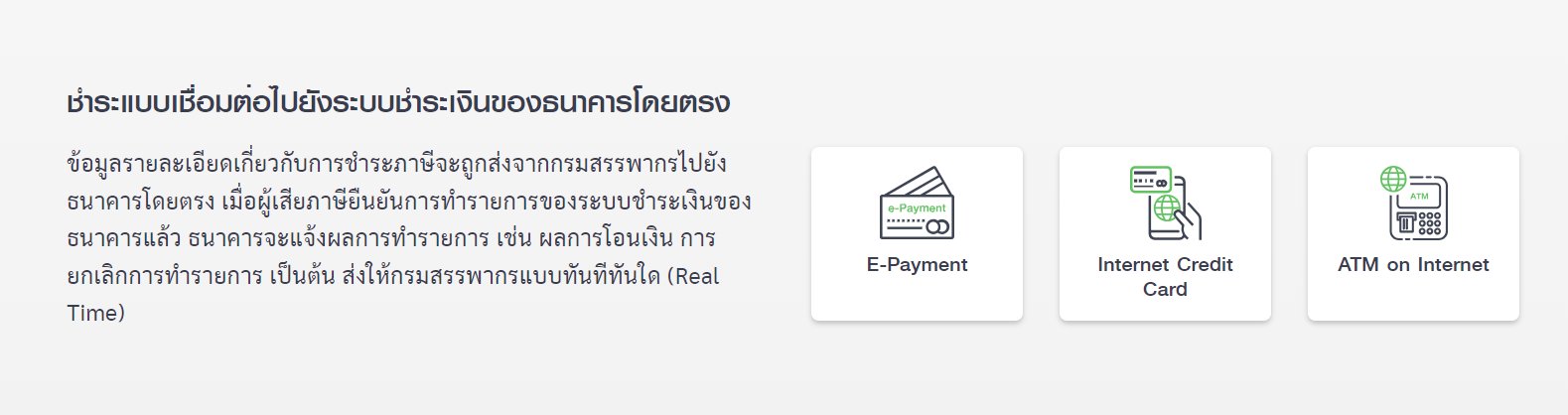

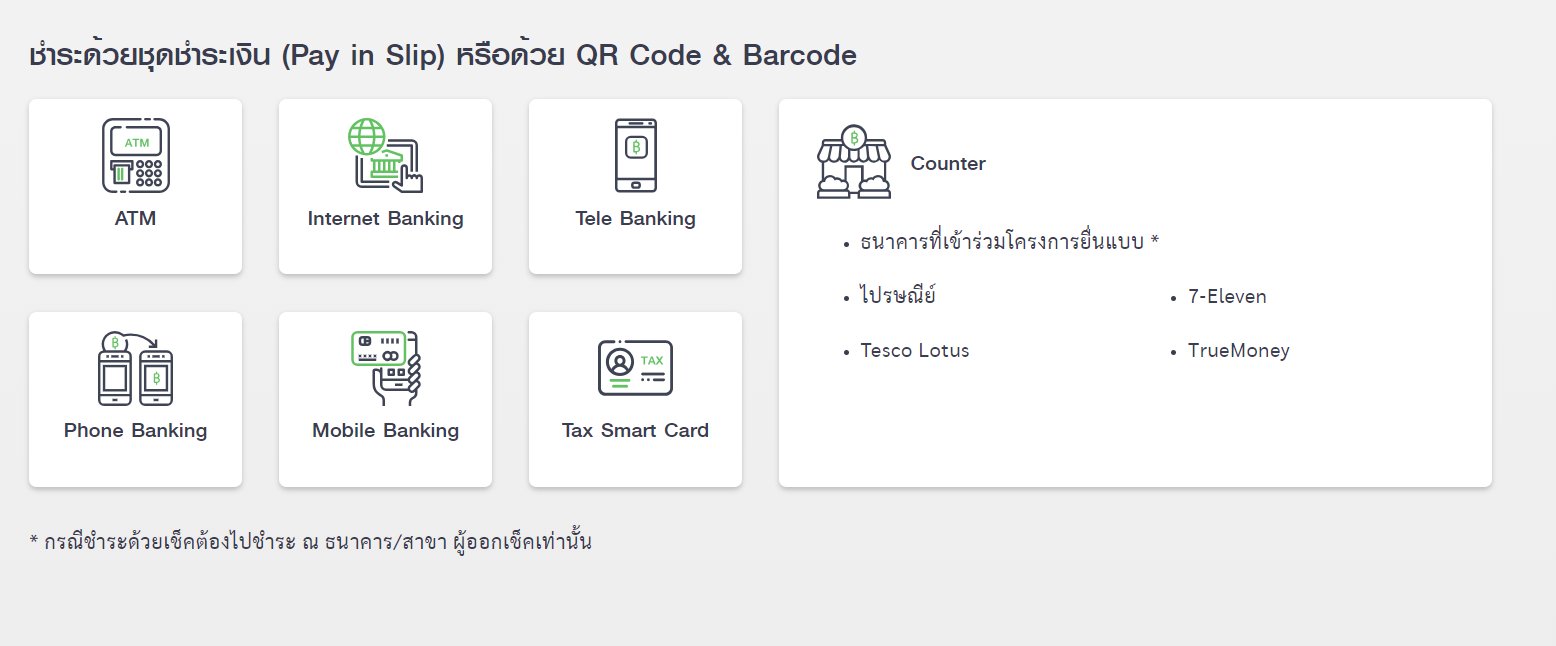

ช่องทางการชำระเงิน

การขอชำระภาษีเป็น 3 งวด

กรณีภาษีที่ต้องชำระมีจำนวนตั้งแต่ 3,000 บาทขึ้นไป ผู้เสียภาษีจะขอชำระเป็น 3 งวดๆ ละ เท่าๆ กันได้ ดังนี้

งวดที่ 1 ชำระพร้อมกับยื่นแบบ ภ.ง.ด.94 ภายในวันที่

30 กันยายนของปีภาษีนี้

งวดที่ 2 ชำระภายในวันที่ 31 ตุลาคมของปีภาษีนี้

งวดที่ 3 ชำระภายในวันที่ 30 พฤศจิกายนของปีภาษีนี้

ในกรณีที่มิได้ชำระภาษีงวดใดงวดหนึ่งภายในกำหนดผู้เสียภาษีหมดสิทธิที่จะชำระภาษีเป็นรายงวดต่อไป และต้องชำระภาษีที่ยังไม่ได้ชำระพร้อมเงินเพิ่มด้วย

กรณีชำระภาษีเป็นงวดที่สำนักงานสรรพากรพื้นที่สาขาเจ้าหน้าที่จะจัดทำแบบใบแจ้งการค้างชำระภาษีอากร (บ.ช.35) และ

มอบไว้เป็นหลักฐาน

คำเตือน

ถ้าไม่ชำระภาษีภายในเดือนกันยายนของปีภาษีนี้ จะต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1เดือน) ของเงินภาษีที่ต้องชำระและต้องระวางโทษปรับไม่เกิน 2,000 บาท อีกด้วย

_3.jpg)

_3.jpg)

_3.jpg)

_3.jpg)

.jpg)

_3.jpg)

.jpg)

_1.jpg)