กองทุนประกันสังคม เสี่ยงล้มละลายในอีก 30ปี จริงหรือไม่? เคลียร์ให้ชัด

กองทุนประกันสังคม กำลังถูกวิพากษ์วิจารณ์ว่า อนาคตจะถังแตก หรือ มีปัญหาสภาพคล่องทำให้เสี่ยงล้มละลายได้ “ต้องย้ำว่า!นี่คือการคาดการณ์ในอนาคต!”เพราะปัจจุบัน สภาพคล่องของกองทุนประกันสังคมยังอยู่ในสถานะปกติดี

ข่าวที่เกี่ยวข้อง

ที่มาที่ไปของเรื่องนี้ มีสาเหตุุมาจากการที่สังคมไทยกำลังมีผู้สูงอายุเพิ่มมากขึ้น ในขณะที่อัตราการเกิดลดน้อยลงไปเรื่อยๆ นั่นหมายความว่า ผู้ประกันตนหน้าใหม่ๆที่จะจ่ายเงินสมทบเข้ากองทุนประกันสังคมกำลังลดน้อยลง ส่วนฝั่งรายจ่ายที่กองทุนประกันสังคมต้องดูแลผู้สูงอายุในรูปเงินบำนาญกำลังสูงขึ้นอย่างรวดเร็ว นี่จึงกลายเป็นเหมือนระเบิดเวลา ที่อาจทำให้กองทุนประกันสังคมเสี่ยงล้มละลาย

สำนักงานประกันสังคม ได้ออกมาชี้แจง ยืนยันชัดเจนว่า ขณะนี้เงินสถานะของกองทุนประกันสังคมยังแข็งแรงดี ‘ไม่มีทางล้มละลาย’ โดยปัจจุบันกองทุนประกันสังคมมีการลงทุนเพิ่มขึ้นในระยะยาว ณ วันที่ 31 ธันวาคม 2565 ที่ผ่านมา มีเงินลงทุนสะสมอยู่ที่ 2,271,818 ล้านบาท และในปี 2566 ณ วันที่ 30 มิถุนายน 2566 มีเงินลงทุนสะสมอยู่ที่ 2,345,347 ล้านบาท ซึ่งเพิ่มขึ้น 3.24 % เมื่อเทียบกับข้อมูลปี 2565 และจากการประมาณการสถานะกองทุนประกันสังคม ในปี 2570 คาดว่าจะมีเงินลงทุนสะสมคิดเป็นมูลค่ารวมทั้งสิ้นกว่า 3 ล้านล้านบาท

อย่างไรก็ตามเพื่อให้ข้อมูลกับประชาชนทั้ง 2 ด้าน SPOTLIGHT จึงรวบรวมข้อมูลเกี่ยวกับกองทุนประกันสังคมมาสรุปแบบง่ายๆ ดังนี้

1.องค์กรแรงงานระหว่างประเทศ หรือ ILO เคยคาดการณ์ว่า อีก 31 ปีจากนี้ไปกองทุนประกันสังคมอาจขาดสภาพคล่อง

ประเด็นความเสี่ยงที่กองทุนประกันสังคมเสี่ยงล้มละลาย ไม่ได้เป็นข้อมูลใหม่อะไร ที่บรรดา ส.ส.อภิปรายกันในสภาฯเป็นการนำข้อมูลจาก ILO (International Labour Organization) หรือ องค์กรแรงงานระหว่างประเทศ เป็นหน่วยงานระดับสากลที่ถูกตั้งขึ้นหลังสงครามโลกครั้งที่ 1 บทบาทหลักคือ ผลักดันให้เกิดสิทธมนุษยชนกับแรงงานในด้านต่างๆ ซึ่ง ILO ได้เคยประเมินกองทุนประกันสังคมของประเทศไทยไว้ว่า มีความเสี่ยงที่จะขาดสภาพคล่อง หรือล้มละลายได้ในปี พ.ศ.2597 หรือ ค.ศ.2054 อีก31 ปีข้างหน้า เพราะเหตุผลหลักสำคัญคือ โครงสร้างประชากรไทยเปลี่ยนไป ไทยเข้าสู่สังคมผู้สูงอายุอย่างรวดเร็ว ทำให้กองทุนประกันสังคมมีรายจ่ายเงินบำนาญจำนวนมาก

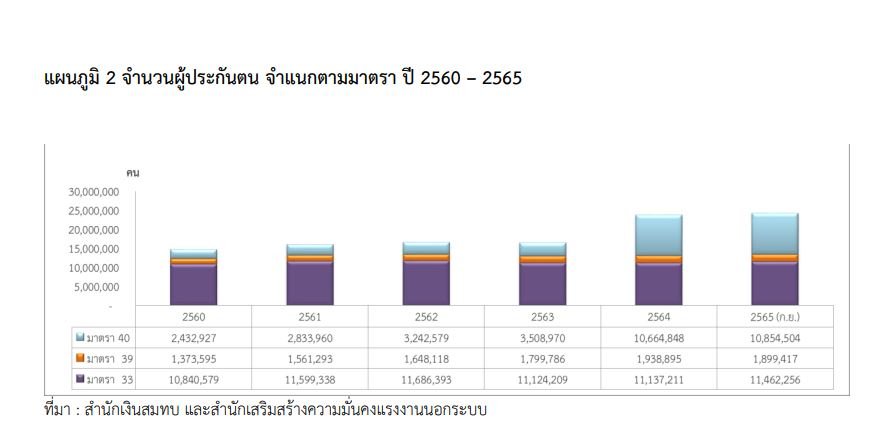

ตามนิยามขององค์การสหประชาชาติ ระบุว่า ประเทศที่เข้าสู่สังคมผู้สูงอายุคือมีประชาชนอายุ 60 ปีขึ้นไป มากกว่า 10 % ของจำนวนประชากรทั้งหมด ซึ่งประเทศไทยก้าวสู่สังคมสูงอายุปีแรกคือ 2548 ตอนนั้นมีจำนวนผู้สูงอายุราว 10.3 % ของจำนวนประชากร 17 ปีต่อมา คือ 2565 ไทยก้าวเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์ คือ มีมีผู้สูงอายุ 17.9 % ของจำนวนประชากรทั้งหมด หรือราว 12 ล้านคน จากนั้น 1 ปีถัดมาคือ ปีนี้ พ.ศ. 2566 ไทยจะมีผู้สูงอายุเพิ่มขึ้นอีก 1 ล้านคน เป็น 13 ล้านคน

ขณะที่ฝั่งอัตราการเกิด พบว่า ตั้งแต่ พ.ศ. 2564 ที่ผ่านมา อัตราการเกิดใหม่ของเด็กไทยต่ำกว่าอัตราการตาย ดังนั้น 10-15 ปีต่อจากนี้ประเทศไทยจะก้าวเข้าสู่สังคมผู้สูงอายุระดับสุดยอด ความหมายก็คือ เรามีจำนวนผู้สูงอายุประมาณเกือบ 1 ใน 3 ของจำนวนประชากร

นั่นจึงเท่ากับว่า จำนวนผู้ประกันตนในปัจจุบันราว 24 ล้านคน เพิ่มขึ้จะกลายเป็นคนสูงอายุส่วนหนึ่ง ในขณะนี้ผู้ประกันรายใหม่กลับตามไม่ทัน นี่จึงเป็นคำตอบว่า ภาระของเงินบำนาญจากกองทุนประกันสังคมจะเพิ่มอีกมโหฬารขนาดไหน

2.ส่วนที่มีความเสี่ยงล้มละลายมากที่สุดคือ กองทุนชราภาพ

รศ.ดร.อนุสรณ์ ธรรมใจ กรรมการวิทยาลัยนานาชาติ ปรีดี พนมยงค์ มหาวิทยาลัยธรรมศาสตร์ ให้ข้อมูล SPOTLIGHT ว่า การที่กองทุนประกันสังจะล้มละลายหรือไม่ ขึ้นอยู่กับหลายปัจจัย แต่อยากเคลียร์ให้ชัดว่า ส่วนที่มีความเสี่ยงล้มละลายมากที่สุดคือ ส่วนเงินสำหรับ “ชราภาพ”

ทั้งนี้เงินสมทบที่ถูกกองทุนส่งเข้ามาในประกันสังคมจะมีการนำมาจัดสรรสวัดิการ 7 ด้านด้วยกัน

1.กรณีประสบอันตรายหรือเจ็บป่วย

2.กรณีทุพพลภาพ

3.กรณีเสียชีวิต

4.กรณีคลอดบุตร

5.กรณีสงเคราะห์บุตร

6.กรณีชราภาพ

7.กรณีว่างงาน

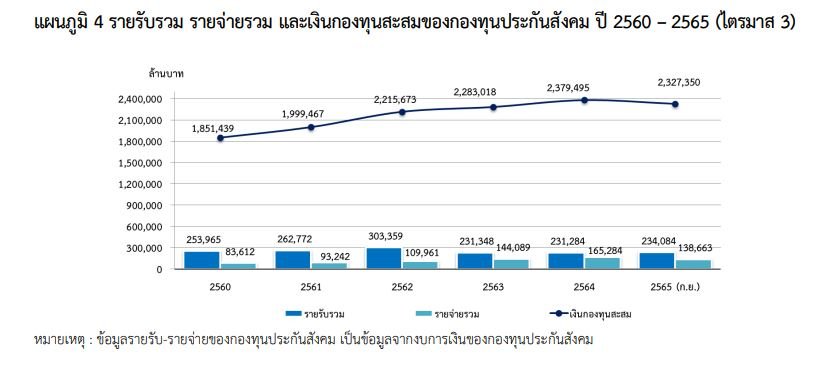

ข้อมูลล่าสุดจากเว็บไซต์ประกันสังคมไตรมาส 3 ปี 2565 พบว่า รายรับของประกันสังคมรวมอยู่ที่ 234,084 ล้านบาท มากกว่า 55% มาจากการจ่ายเงินสมทบของผู้ประกันตน ซึ่งรายรับยังมากกว่า รายจ่ายรวมที่ 138,663 ล้านบาท โดยรายจ่ายส่วนใหญ่เพื่อการจ่ายประโยชน์ทดแทน 7กรณีข้างต้น

ความน่าสนใจคือ กรณีชราภาพ ในไตรมาส 3 ปี 2565 (ก.ค. – ก.ย.) มีผู้มารับบำเหน็จและบำนาญชราภาพรวม 546,080 คน (รับบำเหน็จรวม 56,904 คน รัีบบำนาญชราภาพ 489,176 คน) - เทียบกับไตรมาสที่ผ่านมา กรณีบำเหน็จชราภาพ มีผู้ใช้บริการเพิ่มขึ้น 1,381 คน หรือเพิ่มขึ้น 2.49 % และกรณีบำนาญชราภาพ มีผู้ใช้บริการเพิ่มขึ้น 21,532 คน หรือเพิ่มขึ้น 4.60 % หากเทียบกับปีที่ผ่านมาในช่วงเวลาเดียวกัน กรณีบำเหน็จ มีผู้ใช้บริการลดลง 17,744 คน หรือ ลดลง 23.77 % แต่กรณีบำนาญชราภาพ มีผู้ใช้บริการเพิ่มขึ้น 98,226 คน หรือเพิ่มขึ้นถึง 25.12 %

วรภพ วิริยะโรจน์ ส.ส.บัญชีรายชื่อ พรรคก้าวไกล ให้สัมภาษณ์ผ่านสื่อว่า รูปแบบการบริหารจัดการของกองทุนประกันสังคมหลายส่วน ทำให้เป็นความเสี่ยงล้มละลายของกองทุนได้ในอนาคต

ตัวอย่างที่เห็นได้ชัดคือ รายรับและรายจ่ายที่ไม่สมดุลกัน โดยปัจจุบันผู้ประกันต้องถูกหักเงินเดือนเข้ากองทุนประกันสังคมทุกเดือน 5% สูงสุดคือ 750 บาท ร่วมกับนายจ้าง 5% คือ 750 บาท ส่วนรัฐ 2.5% คือ 375 บาท รวมต่อเดือนคือ 1,875 บาท โดยหากผู้ประกันตนส่งเงินเข้าประกันสังคมต่อเนื่องเป็นเวลา 15 ปี เมื่อผู้ประกันตนมีอายุครบ 55 ปี จะได้รับเงินบำนาญอยู่ที่ 3,000 บาทต่อเดือนไปจนกว่าจะเสียชีวิต ซึ่งตัวอย่างนี้สะท้อนถึงโอกาสที่กองทุนประกันสังคมจะขาดสภาพคล่องในอนาคต

3.กองทุนประกันสังคมแก้ปัญหา “เพิ่มเพดานรายได้ จ่ายสมทบมากขึน และ ขยายอายุเกษียณ”

ทั้งนี้กระทรวงแรงงานได้ออกร่างกฎกระทรวงกำหนดค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคม พ.ศ…ซึ่งรอรัฐบาลใหม่มาอนุมัติ เพื่อให้มีผลบังคับใช้ในต้นปี 2567 หลังจากมีการเปิดรับฟังความคิดเห็นไปแล้วก่อนหน้านี้ ซึ่งประเด็นสำคัญของร่างกฎหมายฉบับนี้ คือ กำหนดค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคมดังนี้

1.ปี 2567-2569 จํานวนไม่ต่ำกว่าเดือนละ 1,650 บาท และไม่เกิน 17,500 บาท

- เงินเดือน 5,000 บาท จ่ายเงินสมทบ 250 บาท

- เงินเดือน 10,000 บาท จ่ายเงินสมทบ 500 บาท

- เงินเดือน 15,000 บาท จ่ายเงินสมทบ 750 บาท

- เงินเดือน 17,500 บาท จ่ายเงินสมทบ 875 บาท

- เงินเดือนมากกว่า 17,500 บาท จ่ายเงินสมทบ 875 บาท

2.ปี 2570-2572 จํานวนไม่ต่ํากว่าเดือนละ 1,650 บาท และไม่เกิน 20,000 บาท

- เงินเดือน 5,000 บาท จ่ายเงินสมทบ 250 บาท

- เงินเดือน 10,000 บาท จ่ายเงินสมทบ 500 บาท

- เงินเดือน 15,000 บาท จ่ายเงินสมทบ 750 บาท

- เงินเดือน 17,500 บาท จ่ายเงินสมทบ 875 บาท

- เงินเดือน 20,000 บาท จ่ายเงินสมทบ 1,000 บาท

- เงินเดือนมากกว่า 20,000 บาท จ่ายเงินสมทบ 1,000 บาท

3.ปี 2573 เป็นต้นไป ไม่ต่ํากว่าเดือนละ 1,650 บาท และไม่เกิน 23,000 บาท

- เงินเดือน 5,000 บาท จ่ายเงินสมทบ 250 บาท

- เงินเดือน 10,000 บาท จ่ายเงินสมทบ 500 บาท

- เงินเดือน 15,000 บาท จ่ายเงินสมทบ 750 บาท

- เงินเดือน 17,500 บาท จ่ายเงินสมทบ 875 บาท

- เงินเดือน 20,000 บาท จ่ายเงินสมทบ 1,000 บาท

- เงินเดือน 23,000 บาท จ่ายเงินสมทบ 1,150 บาท

เงินเดือนมากกว่า 23,000 บาท จ่ายเงินสมทบ 1,150 บาท

นอกจากนี้ ก็จะมีการปรับเกณฑ์การเกษียณ ที่แต่เดิม 55 ปี ได้รับบำนาญเป็น 60 ปี นั่นหมายถึงยืดระยะเวลาให้ฝั่งรายจ่ายของกองทุนประกันจ่ายน้อยลง และผู้ประกันตนก็ต้องส่งเงินสมทบนานขึ้น อย่างไรก็ตาม สิทธิประโยชน์ต่างๆของผู้ประกันตนก็มีการปรับใหม่ด้วยเช่นกัน ซึ่งสามารถอ่านรายละเอียดต่อได้ที่ลิงก์นี้

-ประกันสังคม ม.33 ต้องรู้ ! เตรียมปรับเงินสมทบใหม่ เริ่มปี 2567

บทสรุปของกองทุนประกันสังคมของไทย จะเป็นอย่างไรคงไมมีใครฟันธงได้อย่างชัดเจน ในที่สุดอาจจะไม่มีปัญหาเลยก็ได้ หากเสียงดังๆในวันนี้จากทุกภาคส่วนที่ส่งถึงหน่วยงานที่เกี่ยวข้องตื่นตัวและเตรียมพร้อมในการรับมือกับโครงสร้างประชากรสูงวัยของประเทศ เพื่อไม่ให้กระทบกับผู้ประกันตนทุกคนในอนาคต

ที่มา

bba94fb29fcbeaf04519098846795546.pdf (sso.go.th)

https://www.sso.go.th/wpr/assets/upload/files_storage/sso_th/4fb11a9edf621dd33976e9c48b2bd9a2.pdf