จัดอันดับ 5 แบงก์ผลประกอบการสูงสุดในปี 2565

ต้นปี 2023 ปีกระต่ายทอง ก็เข้าสู่ฤดูกาลแจ้งผลประกอบการของบริษัทจดทะเบียนในตลาดหลักทรัพย์ไทย (SET) นำโดยธนาคารพาณิชย์เป็นอันดับแรก และหลังจากนั้นจะตามด้วยบริษัทจดทะเบียนใน SET ซึ่งภาคสถาบันการเงินจะเป็นเครื่องชี้วัด หรือภาพสะท้อนของระบบเศรษฐกิจได้พอสมควร เนื่องจากเป็นผู้ปล่อยสินเชื่อให้กับทุกกลุ่ม ไม่ว่าจะเป็นธุรกิจขนาดใหญ่ กลาง เล็ก และรายย่อย บุคคลทั่วไป สะท้อนถึงกำลังซื้อของผู้บริโภค ความสามารถในการชำระหนี้ หรือทิศทางการทำธุรกิจของผู้ประกอบการ

เรามาดูกันว่า ปี 2022 ที่ผ่านมา ธนาคารพาณิชย์ขนาดใหญ่ TOP 5 ใครเป็นยังงัยกันบ้าง โดย Spotlight ได้จัดอันดับ 5 แบงก์ ที่ผลประกอบการสูงสุดไว้ ดังนี้

อันดับ 1 SCBX มีกำไรสุทธิ 37,546 ล้านบาท เพิ่มขึ้น 5.5% จากปีก่อน มาจากรายได้ดอกเบี้ยสุทธิ 107,865 ล้านบาท เพิ่มขึ้น 13.3% จากปีก่อนจากการขยายตัวของส่วนต่างอัตราดอกเบี้ยสุทธิภายใต้กลยุทธ์การเติบโตที่เน้นคุณภาพสินเชื่อและทิศทางอัตราดอกเบี้ยขาขึ้น ในขณะที่สินเชื่อโดยรวมขยายตัว 3.3% จากปีก่อน

SCBX ได้ตั้งเงินสำรอง 33,829 ล้านบาท ลดลง 19.5% จากปีก่อน โดยอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ อยู่ที่ 159.7% เพิ่มขึ้น 20.31% จากปีก่อน และอัตราส่วนสินเชื่อด้อยคุณภาพ (Gross NPL) ณ สิ้นปี 2565 อยู่ที่ 3.34% ปรับตัวลดลงจาก 3.79% ในปีก่อน ผลจากปรับปรุงโครงสร้างหนี้แบบเบ็ดเสร็จภายใต้กรอบของธนาคารแห่งประเทศไทย และการบริหารสินเชื่อด้อยคุณภาพที่มีประสิทธิภาพ และระดับเงินกองทุนตามกฎหมาย อยู่ที่ 18.9%

“ ปี 2565 บริษัท เอสซีบี เอกซ์ ได้ปรับโครงสร้างองค์กรภายใต้ยุทธศาสตร์ยานแม่แล้วเสร็จ และพร้อมเดินหน้าก้าวสู่การเป็นบริษัทเทคโนโลยีและสร้างการเติบโตอย่างต่อเนื่อง โดยในระยะหนึ่งถึงสองปีจากนี้จะมุ่งเน้นการเติบโตแบบก้าวกระโดดของธุรกิจในกลุ่มสินเชื่อดิจิทัล และยังคงเน้นกลยุทธ์การก้าวไปสู่ธนาคารที่ดีขึ้น (Be a Better Bank) ของธนาคารไทยพาณิชย์ เน้นการเติบโตแบบมีคุณภาพภายใต้โครงสร้างต้นทุนที่ลดลง ส่วนกลุ่มเทคโนโลยีและสินทรัพย์ดิจิทัลนั้น จะเน้นการลงทุนแบบค่อยเป็นค่อยไปตามสภาวะตลาด” นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) กล่าว

อันดับ 2 KBANK มีกำไรสุทธิ 35,770 ล้านบาท ลดลง 6.0% จากปีก่อน

ธนาคารกสิกรไทย ปี 2565 มีกำไรสุทธิจำนวน 35,770 ล้านบาท ลดลง 6.00% จากปีก่อน จากการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss : ECL) เพิ่มขึ้นจากปีก่อนในระดับสูงเพื่อให้สอดคล้องกับหลักความระมัดระวังอย่างต่อเนื่อง และเหมาะสมกับสถานการณ์ทางเศรษฐกิจ โดยมีผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss : ECL) จำนวน 51,919 ล้านบาท เพิ่มขึ้น 28.73% จากปีก่อน เพื่อรองรับการชะลอตัวของเศรษฐกิจโลกที่มีความเสี่ยงที่จะกลายเป็นภาวะเศรษฐกิจถดถอยในอนาคต รวมถึง การฟื้นตัวของภาวะเศรษฐกิจในประเทศไทยที่ยังคงเปราะบาง และเพื่อเป็นการเสริมความแข็งแกร่งและเพิ่มความยืดหยุ่นในการบริหารจัดการคุณภาพสินทรัพย์ให้มีความพร้อมในการดูแลช่วยเหลือลูกค้ากลุ่มต่าง ๆ ตามยุทธศาสตร์ของธนาคาร เพื่อให้ลูกค้าสามารถดำเนินธุรกิจได้เต็มศักยภาพ ตอบรับกับโอกาสทางธุรกิจที่จะเกิดขึ้น

โดยอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) ณ วันที่ 31 ธันวาคม 2565 อยู่ที่ระดับ 154.26%

“ ธนาคารยังคงดำเนินธุรกิจตามหลักความระมัดระวังรอบคอบภายใต้ทิศทางภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน ในการเดินหน้าเชิงกลยุทธ์ด้วยการใช้เทคโนโลยี และกระบวนการใหม่ ๆ และการผนึกกำลังกับพันธมิตรทางธุรกิจ และการเป็นธนาคารยุคใหม่แห่งภูมิภาค AEC+3 พร้อมขยายโอกาสการเข้าถึงบริการทางการเงินในระบบธนาคารพาณิชย์ให้กับประชาชนในวงกว้าง ให้ได้รับการสนับสนุนเงินทุนและสภาพคล่อง และใช้ประโยชน์จากผลิตภัณฑ์ และบริการต่าง ๆ ของธนาคาร ส่งเสริมให้ธุรกิจลูกค้าเติบโตอย่างต่อเนื่อง ตอบรับโอกาสทางธุรกิจที่จะเกิดขึ้น รวมทั้งธนาคารยังคงดำเนินการเชิงรุกในการดูแล และให้ความช่วยเหลืออย่างต่อเนื่องแก่ลูกค้าที่ได้รับผลกระทบจากภาวะเศรษฐกิจที่มีการฟื้นตัวไม่เท่ากันผ่านช่องทางต่าง ๆ ของธนาคาร” นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย กล่าว

อันดับ 3 Krungthai มีกำไรสุทธิ 33,698 ล้านบาท เพิ่มขึ้น 56.1% จากปีก่อน

ในปี 2565 ธนาคารกรุงไทย มีกำไรสุทธิ 33,698 ล้านบาท เพิ่มขึ้น 56.1% จากปีก่อน ผลจากรายได้รวม เพิ่มขึ้น 8.3% จากปีก่อน และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น อยู่ที่ 24,338 ล้านบาท ลดลง 25.2% จากปีก่อน ส่วน Coverage ratio อยู่ที่ 179.7% เพิ่มขึ้น 6.45% จากปีก่อน ขณะที่ Gross NPL อยู่ที่ 3.26% ลดลงจาก 3.5% ปีก่อน

“ ปี 2566 ธนาคารจะดำเนินธุรกิจด้วยความรอบคอบ และให้ความสำคัญกับการดูแลลูกค้ากลุ่มเปราะบาง สนับสนุนการปรับตัวรองรับกับทิศทางภาวะเศรษฐกิจ พร้อมเดิมหน้าพัฒนาผลิตภัณฑ์และบริการทางการเงินตอบโจทย์ความต้องการของลูกค้าทุกมิติ จากที่ Krungthai Compass ประเมิน เศรษฐกิจไทยโต 3.4% และยังเผชิญความท้าทาย จากภาคการส่งออกที่มีสัญญาณการชะลอตัวตามภาวะเศรษฐกิจโลก ขณะที่ภาวะต้นทุนที่อยู่ในระดับสูงตามราคาพลังงาน ค่าไฟฟ้า และทิศทางอัตราดอกเบี้ยที่เพิ่มขึ้น” นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย กล่าว

อันดับ 4 BAY มีกำไรสุทธิ 30,713 ล้านบาท ลดลง 9.1% จากปีก่อน

ธนาคารกรุงศรีอยุธยา ปี 2565 มีกำไรสุทธิ 30,713 ล้านบาท ลดลง 9.1% จากปีก่อน จากการลดลงของภาระการตั้งสำรอง และการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ ตามการเติบโตของสินเชื่อในกลุ่มที่มีอัตราผลตอบแทนสูงและส่วนต่างอัตราดอกเบี้ยสุทธิปรับตัวดีขึ้น โดยสินเชื่อรวม เพิ่มขึ้น 3.1% จากปีก่อนหน้า ในทุกกลุ่มลูกค้า ซึ่งสินเชื่อเพื่อธุรกิจขนาดใหญ่ ขยายตัว 3.8% และสินเชื่อเพื่อธุรกิจขนาดกลางและขนาดย่อม 5.3%

ทั้งนี้ Gross NPL อยู่ที่ 2.32% เมื่อเทียบกับปีก่อนที่ 2.20% โดยยังคงเน้นบริหารจัดการความเสี่ยงด้วยความรอบคอบระมัดระวัง และอัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพ อยู่ในระดับ 167.4%

“ ในปี 2566 แม้ว่าหลายตัวแปรทางความเสี่ยง อาทิ ภาวะเศรษฐกิจถดถอย และปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ อาจกระทบต่อการเติบโตของเศรษฐกิจโลกและเศรษฐกิจไทย อย่างไรก็ดี การท่องเที่ยวและการบริโภคภาคเอกชนจะยังคงเป็นแรงสนับสนุนหลักที่ช่วยขับเคลื่อนการเติบโตของเศรษฐกิจไทยต่อเนื่องจากปี 2565 และบรรเทาผลกระทบจากการชะลอตัวของเศรษฐกิจโลก โดยกรุงศรีคาดว่าเศรษฐกิจไทยจะเติบโตได้ในอัตรา 3.6% ในปี 2566” นายเซอิจิโระ อาคิตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าว

อันดับ 5 BBL มีกำไรสุทธิ 29,306 ล้านบาท เพิ่มขึ้น 10.6% จากปีก่อน

ธนาคารกรุงเทพ มีกำไรสุทธิ 29,306 ล้านบาท เพิ่มขึ้น 10.6% จากปีก่อน มาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 24.4% ตามการขยายตัวของสินเชื่อโต 3.6% จากสินเชื่อรายใหญ่และสินเชื่อกิจการต่างประเทศ และการปรับตัวของอัตราดอกเบี้ย ส่วนต่างอัตราดอกเบี้ยสุทธิเพิ่มขึ้นเป็น 2.42% จาก % ปีก่อน สอดคล้องกับทิศทางของอัตราดอกเบี้ยและการบริหารจัดการสภาพคล่องของธนาคาร และการตั้งสำรองที่ลดลง

โดยได้มีการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 32,647 ล้านบาท ลดลง 4.4% จากปีก่อน ซึ่งธนาคารยังคงยึดหลักความระมัดระวังในการตั้งสำรอง โดยพิจารณาความผันผวนของเศรษฐกิจโลกที่อาจส่งผลกระทบต่อเศรษฐกิจไทยในระยะข้างหน้า

สำหรับอัตราส่วนเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตต่อเงินให้สินเชื่อรวมยังคงอยู่ในระดับที่บริหารจัดการได้ที่ 3.1% โดยธนาคารยึดหลักการตั้งสำรองด้วยความระมัดระวังและรอบคอบอย่างต่อเนื่อง ทำให้อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ในระดับแข็งแกร่งที่ 260.8%

ปี 2023 แนวโน้มและทิศทางจะเป็นอย่างไร?

สำนักวิจัยต่างๆ คาดการณ์ในทิศทางเดียวกันว่า เศรษฐกิจไทยได้รับผลกระทบจากการแพร่ระบาดของโรคโควิด-19 ในช่วง 2-3 ปีที่ผ่านมา และแม้ว่าเศรษฐกิจไทยในปีนี้ก็ยังมีความท้าทาย จากภาคส่งออกที่มีสัญญาณชะลอตัวตามภาวะเศรษฐกิจโลก ทิศทางอัตราดอกเบี้ยขาขั้น และต้นทุนที่สูงขึ้น แต่จะได้รับอานิสงค์จากการฟื้นตัวของการท่องเที่ยว ทำให้ประเมินการขยายตัวเศรษฐกิจในปีนี้ 2023 ใกล้เคียงกันที่ระดับ 3.4%

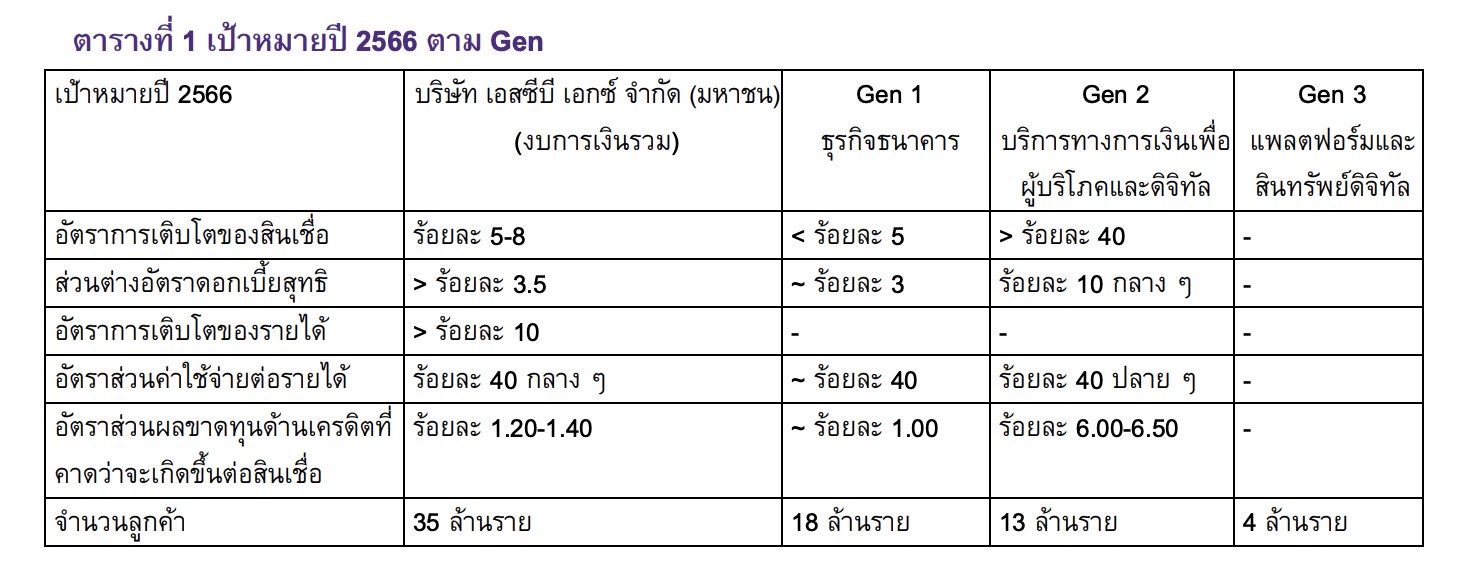

SCBx ตั้งเป้าปี 2023 สินเชื่อโต 5-8%

SCBX ตั้งเป้าหมายสินเชื่อเติบโต 5-8% มุ่งเน้นในการเติบโตในสินเชื่อที่มีคุณภาพพร้อมกับมีความเสี่ยง/ผลตอบแทนในระดับที่ยอมรับได้ การ เติบโตของสินเชื่อจาก Gen 1 (ธุรกิจธนาคาร) ประมาณ 5% ในขณะที่การเติบโตของสินเชื่อจาก Gen 2 (สินเชื่อ ดิจิทัล) มากกว่า 40% เนื่องจากอัตราดอกเบี้ยอยู่ในช่วงขาขึ้น (EIC คาดว่าธนาคารแห่งประเทศไทยจะปรับ ขึ้นอัตราดอกเบี้ยนโยบายอีกร้อยละ 0.75 ในปี 2023 หลังจากปรับขึ้นมาแล้วร้อยละ 0.75 ในปี 2565) ควบคู่กับการใช้สินทรัพย์อย่างมีประสิทธิภาพ บริษัทคาดว่าส่วนต่างอัตราดอกเบี้ยสุทธิจะเพิ่มขึ้นกว่า 3.5%

สำหรับส่วนต่างอัตราดอกเบี้ยสุทธิ Gen 1 คาดอยู่ที่ 3.0% และ Gen 2 ที่กว่า 10% และคาดว่ารายได้เติบโตกว่า 10% มาจากรายได้ดอกเบี้ยสุทธิจากอัตราดอกเบี้ยที่ เพิ่มขึ้นและการเติบโตของสินเชื่อที่มากขึ้นจากธุรกิจของ Gen 2

ส่วนรายได้จากการลงทุน รายได้จากการขาย ประกัน ธุรกิจบริหารความมั่งคั่ง และธุรกรรมทางการเงินจะมีบทบาทสำคัญในการเติบโตของรายได้ค่าธรรมเนียม ท่ามกลางการฟื้นตัวของเศรษฐกิจ ในขณะที่กำไรจากการลงทุน คาดว่าจะเติบโตแต่ขึ้นอยู่กับสภาพตลาดทุน

ในปี 2023 คาดว่าอัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่กว่า 40% จากมาตรการเชิงรุกและกรอบการบริหารความเสี่ยงด้วยความระมัดระวังของธนาคาร โดยคาดว่าอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อจะกลับสู่ระดับปกติที่ 1.2-1.4%

กลุ่ม SCBX ในปี 2023 มีแผนที่จะเพิ่มฐานลูกค้าเป็น 35 ล้านราย ซึ่งมาจาก Gen 1 ประมาณ 18 ล้านราย Gen 2 ประมาณ 13 ล้านราย และ Gen 3 ประมาณ 4 ล้านราย

SCB ตั้งเป้าภายใน 3 ปี เป็นอันดับ 1 ดิจิทัลแบงก์

ธนาคารไทยพาณิชย์ (SCB) จะขึ้นเป็นอันดับ 1 ด้านการบริหารความมั่งคั่ง พร้อมให้บริการที่เชื้อมถึงกันอย่างไร้รอยต่อในทุกช่องทางให้กับลูกค้า ภายใน 3 ปี

- โดยจะปรับกระบวนการให้เป็นดิจิทัลอย่างครบวงจร เพื่อยกระดับประสิทธิภาพและเสถียรภาพในการดำเนินการ ด้วยกลยุทธ์สร้างผลิตภัณฑ์และบริการด้านดิจิทัล ขยายการทำงานเชื่อมโยงกันระหว่างลูกค้าโลกดิจิทัลและโลกแห่งความเป็นจริง

- สร้างความแข็งแกร่งด้านการบริหารความมั่งคั่ง ด้วยกลยุทธ์ที่เสนอบริการแบบองค์รวม ทั้งส่วนบุคคลควบคู่ไปกับการทำธุรกิจ พัฒนาคุณภาพการให้บริการด้านที่ปรึกษาทางการเงิน และมีพันธมิตรที่หลากหลาย เพื่อสนับสนุนธุรกิจการบริหารความมั่งคั่งอย่างครอบคลุมและครบถ้วน

- สร้างสมดุลของพอร์ตการให้สินเชื่อและการบริหารอัตราผลตอบแทนที่ปรับด้วยความเสี่ยง โดยให้น้ำหนักลูกค้ากลุ่มที่มีคุณภาพสูง

CardX มีแผนร่วมทุนกลางปีนี้ ให้บริการ “ซื้อก่อนจ่ายทีหลัง (Buy-Now-Pay-Later)”

ในปี 2023 บริษัท คาร์ด เอ็กซ์ (CardX) จะเริ่มนำ AI มาใช้เพื่อให้สินเชื่อเป็นเรื่องง่าย และเข้าถึงได้สำหรับทุกคน ตั้งแต่ต้นทางจนถึงปลายทาง เริ่มจากการรับลูกค้า กระบวนการพิจารณา การติดตามหนี้ และมีแผนที่จะให้บริการ ซื้อก่อนจ่ายทีหลัง (Buy-Now-Pay-Later) ด้วยการร่วมทุนภายในกลางปีนี้

CardX ตั้งเป้าสินเชื่อโตประมาณ 15% ในปี 2023 และตั้งเป้าภายใน 3 ในการก้าวขึ้นเป็นผู้ให้บริการสินเชื่อผู้บริโภคที่ไม่มีหลักประกัน อันดับ 3 ในประเทศไทย ด้านแบรนด์ที่แข็งแกร่งและผลกำไร และตั้งเป้ามีฐานลูกค้า 3.8 ล้านบัญชี จาก 3.2 ล้านบัญชี

InnovesrX ตั้งเป้ามีผู้ลงทะเบียนใช้งาน 1 ล้านคน-รายได้ประมาณ 4-5 พันล้านบาท

บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ มีแผนที่จะเพิ่มความสามารถในการดำเนินธุรกิจด้านดิจิทัล เพื่อลดต้นทุน และขยายฐานลูกค้า และสร้างความสัมพันธ์ที่ดีกับลูกค้า โดยหนึ่งในภารกิจหลัก คือ การขยายธุรกิจของสินทรัพย์ดิจิทัล สำหรับกลุ่ม SCBX และผลักดันการขับเคลื่อนตลาดทุนในรูปแบบใหม่ วางรากฐานอนาคตการเงินของไทยและภูมิภาคเอเซียนผ่านเทคโนโลยี Blockchain และดำเนินธุรกิจที่เกี่ยวกับสินทรัพย์ดิจิทัล เช่น การแปลงสินทรัพย์ในรูปแบบดิจิทัล (Tokenization) พร้อมกับตั้งเป้าหมายมีผู้ลงทะเบียนใช้งาน 1 ล้านคน และมีรายได้ประมาณ 4-5 พันล้านบาท

Robinhood ตั้งเป้าเป็น SuperApp - เพิ่มฐานลูกค้าเป็น 4.5 ล้านราย

โรบินฮู้ด ภายใต้บริษัท เพอร์เพิล เวนเจอร์ส จำกัด ธุรกิจที่เติบโตและขยายมาจากธุรกิจแพลตฟอร์มการจัดส่งอาหารชั้นนำของประเทศไทย ได้เริ่มขยายการให้บริการ และตั้งเป้าหมายเพื่อต่อยอดไปเป็น SuperApp ด้วยการนำเสนอบริการที่หลากหลาย เช่น ซื้อของกัน(Mart) ส่งของกัน(Express) และเที่ยวกัน (Trevel)

โดยในปีนี้ โรบินฮู้ดตั้งเป้าเพิ่มฐานลูกค้าอยู่ที่ 4.5 ล้านราย ด้วยธุรกิจใหม่ เช่น บริการเรียกรถกัน (Ride-Hailing) และบริการให้สมัครสมาชิกเพื่อใช้รถยนต์ไฟฟ้า (EV) การนำเสนอผลิตภัณฑ์ทางการเงิน สินเชื่อดิจิทัลและประกัน

รวมทั้ง ตั้งเป้าหมายยอดขายสินค้ารวม กว่า 11,000 ล้านบาท โต 40% จากปีก่อน ด้วยบริการเรียกรถกัน (Ride-Hailing) บริการโฆษณาดิจิทัลของโรบินฮู้ด (Digital Advertisement) รายได้จากธุรกิจเที่ยวกัน (Trevel) และการลดการสนับสนุนในธุรกิจการจัดส่งอาหาร

AutoX ตั้งเป้าขยายสาขาเป็น 2,000 แห่ง ภายในสิ้นปีนี้

บริษัท ออโต้ เอกซ์ ทำธุรกิจสินเชื่อจำนำทะเบียนรถ ภายใต้แบรนด์ “เงินไชโย” ยังคงมุ่งเน้น

ขยายสาขาและผลิตภัณฑ์อย่างต่อเนื่อง โดยมีแผนขยายสาขาเป็น 2,000 แห่งภายในสิ้นปีนี้ และยังคงพัฒนาผลิตภัณฑ์ด้วยสินเชื่อที่มีหลักประกันประเภทต่างๆ รวมถึงประกันวินาศภัย

นอกเหนือจากมุ่งเน้นการเติบโตแล้ว ยังมีเป้าหมายควบคุมสินเชื่อด้อยคุณภาพให้อยู่ระดับที่น้อยกว่า 2% จากระบบติดจามหนี้ระดับโลก

อย่างไรก็ตาม คงต้องจับตาดูความเคลื่อนไหวในโลกการเงินต่อไป เพราะความเปลี่ยนแปลง และความผันผวนเกิดขึ้นได้ตลอดเวลา ยิ่งสัญญาณเศรษฐกิจโลกปีนี้มีท่าทีชะลอตัวลงมากขึ้น การส่งออกของไทยจะเป็นอย่างไร ค่าเงินบาทที่ปรับตัวแข็งค่าขึ้น ทิศทางดอกเบี้ยขาขึ้นของไทย ภาคธุรกิจจะปรับตัวรับกับผลกระทบได้มากน้อยแค่ไหน จะส่งผลถึงสถาบันการเงินมากน้อยเพียงใดเราคงต้องติดตามอย่างใกล้ชิด!!!