อายุยืนขึ้น เก็บเงินเท่าไรถึงเพียงพอ

“จะมีเงินพอใช้หลังเกษียณไหม” คงเป็นคำถามที่คิดไม่ตกของใครหลายคน เพราะในปัจจุบันอายุขัยเฉลี่ยของคนไทยมีแนวโน้มสูงขึ้น นั่นหมายความว่าเงินเก็บที่เตรียมไว้จะต้องรองรับค่าใช้จ่ายไปอีกหลายสิบปีหลังเกษียณ แล้วเราควรมีเงินเก็บเท่าไรจึงจะเพียงพอสำหรับการใช้ชีวิตหลังเกษียณอย่างมั่นคง โดยไม่ต้องกังวลว่าเงินจะไม่พอใช้

ข่าวที่เกี่ยวข้อง

วิธีคำนวณเงินเกษียณ ต้องรู้เรื่องอะไรบ้าง

จำนวนเงินเกษียณที่เราต้องการ ไม่ได้มีแค่การกำหนดตัวเลขเงินที่ต้องมีขึ้นมาลอยๆ แต่เบื้องหลังยังมีปัจจัยสำคัญหลายด้านเป็นตัวกำหนด จากการสัมภาษณ์ พี่ปุ๊ - ดุษณี เกลียวปฏินนท์ นักวางแผนการเงิน CFP หัวข้อ “เงินเกษียณควรมีเท่าไหร่” ในรายการ ศุกร์นี้ สุข NOW ได้ใจความสรุปดังนี้

1.อายุที่ต้องการเกษียณ

ลองใช้เวลานั่งคิดกับตัวเองก่อน ว่าเราอยากทำงานนี้ไปจนถึงอายุเท่าไรและนิยามคำว่า ‘เกษียณ’ ของเราเป็นอย่างไร บางคนเกษียณเพื่อเริ่มเส้นทางอาชีพใหม่ บางคนเกษียณแล้วไม่อยากทำงานต่อ หลังจากนั้นนำมาเทียบกับอายุเราในปัจจุบันว่ามีระยะเวลาเก็บเงินก่อนเกษียณเท่าไร เพื่อใช้เงินหลังเกษียณ

2.เงินที่ต้องการใช้หลังเกษียณ

ขึ้นอยู่กับคุณภาพชีวิตที่เราต้องการใช้หลังเกษียณ บางคนอยากท่องเที่ยวในสถานที่ที่ไม่เคยไป บางคนอยากมีธุรกิจเพื่อหารายได้หลังเกษียณ บางคนอยากกลับมาทำตามฝันหรือทำในสิ่งที่ชอบ ไม่ว่าจะอยากทำอะไรหลังเกษียณ ลองคำนวณเป็นจำนวนเงินดูว่าใช้เงินต่อเดือนหรือต่อปีเท่าไร

3.ระยะเวลาที่มีชีวิตอยู่ต่อจนสิ้นอายุขัย

อ้างอิงข้อมูลจากสํานักงานพัฒนานโยบายสุขภาพระหว่างประเทศ กลุ่มงานพัฒนาดัชนีภาระโรคแห่งประเทศไทย พบว่า หากเรามีอายุถึง 60 ปี (รวมทุกเพศ) อายุเฉลี่ยที่จะมีชีวิตอยู่อย่างมีสุขภาพที่สมบูรณ์จนกระทั่งเสียชีวิต (Healthy Life Expectancy: HALE) ไปอีก 15.9 ปี และจะมีชีวิตอยู่จนกระทั่งเสียชีวิต (Life Expectancy: LE) ไปอีก 22 ปี (อาจหมายความว่า เราอาจมีชีวิตอยู่แบบสุขภาพไม่ดีไปอีก 6.1 ปี)

4.อัตราผลตอบแทนที่คาดหวัง ทั้งก่อนและหลังเกษียณ

นอกจากเราทำงานเพื่อเก็บเงินเกษียณแล้ว เราควรให้เงินทำงานบ้าง ผลตอบแทนที่ได้จากเงินลงทุน ทั้งก่อนและหลังเกษียณ เป็นอีกหนึ่งตัวช่วยทุนแรงในการเก็บเงิน

5.เงินออมเพื่อการเกษียณที่มีอยู่

มีได้หลายช่องทาง ทั้งจากเงินออมจากระบบและเงินออมที่เก็บด้วยตัวเอง เช่น เงินลงทุนในกองทุนสำรองเลี้ยงชีพ (PVD), เงินลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นต้น

ปัจจัยต่าง ๆ ข้างต้น เมื่อนำไปใส่ในโปรแกรมคำนวณเงินเกษียณของตลาดหลักทรัพย์ฯ เราก็จะได้เป็นจำนวนเงินที่ต้องเก็บออมต่อเดือน เพื่อให้เรามีเงินพอใช้ตามคุณภาพชีวิตหลังเกษียณที่เราต้องการ

อายุยืนขึ้น ส่งผลต่อเงินเกษียณอย่างไร

การมีอายุยืนขึ้น ถือเป็นเรื่องน่ายินดี แต่ในมุมของการวางแผนการเงิน นั่นหมายความว่าเราต้องเตรียมเงินไว้ใช้ให้นานขึ้นด้วย เพื่อให้มีเงินเพียงพอตลอดช่วงชีวิตหลังเกษียณ

ระยะเวลาเกษียณที่ยาวนานขึ้น

ลองคิดดูว่า ในวันที่เราวางแผนเกษียณ ประเมินระยะเวลาใช้เงินหลังเกษียณไว้ 15-20 ปี แต่เมื่อเกษียณอายุจริงระยะเวลากลับเพิ่มขึ้นเป็น 25-35 ปี หรือมากกว่านั้น หมายความว่า เงินก้อนเดิมต้องแบกรับภาระค่าใช้จ่ายเป็นระยะเวลาที่ยาวนานขึ้น หรือเลวร้ายไปกว่านั้น อาจทำให้เงินไม่พอใช้หลังเกษียณเมื่ออายุเพิ่มมากขึ้น

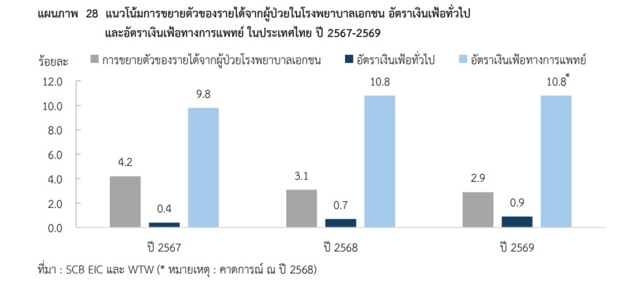

เงินเฟ้อทำให้ค่าครองชีพสูงขึ้น

โดยเฉพาะกับค่าใช้จ่ายด้านการรักษาพยาบาล ซึ่งเป็นค่าใช้จ่ายหลักหลังเกษียณ จากบทความเรื่อง “เงินเฟ้อทางการแพทย์ : ความเสี่ยงของระบบสุขภาพไทย” ของกรมพัฒนาข้อมูลและตัวชี้วัดทางสังคม พบว่า แนวโน้มอัตราเงินเฟ้อทางการแพทย์ในประเทศไทยปี 2567-2569 อยู่ที่ 10.8%

อย่างไรก็ตาม อายุที่ยืนขึ้นเป็นข่าวดี ยิ่งเริ่มวางแผนและเก็บออมเร็วเท่าไร ก็ยิ่งมีโอกาสสร้างเงินเกษียณให้เพียงพอกับชีวิตที่ต้องการมากขึ้น เริ่มต้นตั้งแต่วันนี้ เพื่อให้อนาคตมีอิสระทางการเงินและใช้ชีวิตหลังเกษียณได้อย่างมั่นใจ

ผู้เขียน: วริศรา สาระขวัญ, AFPT™ | พิธีกรรายการ “ศุกร์นี้ สุข NOW” และผู้ช่วยผู้บริหารงาน ฝ่ายเผยแพร่ความรู้การเงิน ตลาดหลักทรัพย์แห่งประเทศไทย