ครึ่งปีหลังเศรษฐกิจไทยไม่สดใส ส่งออกแผ่ว-ต้นทุนธุรกิจสูง-ท่องเที่ยวซบ

เศรษฐกิจไทยในครึ่งปีหลังยังอยู่ในจังหวะฟื้นตัวอย่างระมัดระวัง ท่ามกลางแรงกดดันหลายด้านที่ยังไม่คลี่คลายเต็มที่ ทั้งราคาพลังงานในตลาดโลก ความไม่แน่นอนจากสถานการณ์ตะวันออกกลาง ทิศทางมาตรการการค้าของสหรัฐฯ การส่งออกที่มีแนวโน้มชะลอลง ภาคธุรกิจที่ยังเผชิญต้นทุนสูง และภาคการเงินที่แม้ดอกเบี้ยนโยบายอาจทรงตัว แต่ต้นทุนระดมทุนของธุรกิจจำนวนไม่น้อยยังอยู่ในระดับสูง

ข่าวที่เกี่ยวข้อง

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ระบุว่า แม้ตลาดจะตอบรับเชิงบวกต่อข้อตกลงเบื้องต้นระหว่างสหรัฐฯ กับอิหร่าน โดยเฉพาะความคาดหวังว่าช่องแคบฮอร์มุสจะกลับมาเปิด แต่ตลาดยังไม่ได้สะท้อนความเสี่ยงทั้งหมด เพราะยังต้องติดตามว่าการเปิดเส้นทางเดินเรือจะกลับมาเป็นปกติได้อย่างราบรื่นเพียงใด ข้อตกลงดังกล่าวจึงยังเป็นเพียงปัจจัยบวกเบื้องต้น มากกว่าจะเป็นสัญญาณว่าความเสี่ยงด้านพลังงานและภูมิรัฐศาสตร์หมดไปแล้ว

ภายใต้เงื่อนไขดังกล่าว ศูนย์วิจัยกสิกรไทยยังคงประมาณการเศรษฐกิจไทยปีนี้ไว้ที่ 2% โดยมองว่าครึ่งปีหลังจะฟื้นตัวจากไตรมาส 2 ซึ่งเป็นไตรมาสแรกที่เศรษฐกิจได้รับผลกระทบจากราคาพลังงานสูง ขณะที่มาตรการภาครัฐยังเข้ามาไม่ทันเต็มไตรมาส

ทั้งนี้ ในไตรมาส 3 เศรษฐกิจจะได้รับแรงหนุนจากมาตรการรัฐมากขึ้น ก่อนที่ไตรมาส 4 จะมีแนวโน้มชะลอลงจากภัยแล้งและการส่งออกที่อ่อนแรงลง ภาพรวมจึงเป็นเศรษฐกิจที่ยังขยายตัวได้ แต่ยังต้องอาศัยแรงประคองจากนโยบายภาครัฐและยังเปราะบางต่อแรงกระแทกจากภายนอก

ราคาพลังงานยังเป็นแรงกดดันหลัก เงินเฟ้อมีโอกาสเร่งตัวช่วงปลายปี

ประเด็นสำคัญที่สุดของเศรษฐกิจไทยในครึ่งปีหลังยังอยู่ที่ราคาพลังงาน แม้ราคาน้ำมันในตลาดโลกจะย่อลงหลังตลาดตอบรับข่าวข้อตกลงเบื้องต้นระหว่างสหรัฐฯ กับอิหร่าน แต่ศูนย์วิจัยกสิกรไทยไม่ได้ประเมินว่าราคาน้ำมันจะกลับไปสู่ระดับก่อนเกิดสงครามได้โดยเร็ว โดยเฉพาะราคาน้ำมันดิบเบรนต์ที่แม้ปรับลงมาอยู่บริเวณ 80 ดอลลาร์ต้น ๆ ต่อบาร์เรล แต่ยังสูงกว่าระดับ 60-70 ดอลลาร์ต่อบาร์เรลที่เคยเป็นระดับก่อนเกิดความตึงเครียด

ภาพนี้ทำให้เศรษฐกิจไทยในครึ่งปีหลังยังได้รับผลกระทบจากต้นทุนพลังงานที่สูงกว่าปกติ แม้จะไม่ใช่สถานการณ์ที่ราคาน้ำมันพุ่งแรงต่อเนื่อง แต่ก็ยังเป็นระดับราคาที่กดดันทั้งผู้บริโภค ผู้ผลิต และต้นทุนการดำเนินธุรกิจ โดยเฉพาะในช่วงที่ผู้ประกอบการจำนวนหนึ่งแบกรับต้นทุนไว้ก่อนหน้านี้ และอาจเริ่มทยอยส่งผ่านต้นทุนไปยังราคาสินค้าและบริการในไตรมาส 3 และไตรมาส 4

ศูนย์วิจัยกสิกรไทยประเมินว่า เงินเฟ้อมีแนวโน้มเร่งตัวสูงสุดในช่วงไตรมาส 3 ถึงไตรมาส 4 จากสองแรงกดดันหลัก

- แรงแรกคือการส่งผ่านต้นทุนของผู้ผลิต หลังราคาพลังงานและวัตถุดิบที่สูงขึ้นสะสมมาในช่วงก่อนหน้า

- แรงที่สองคือภัยแล้งในไตรมาส 4 ซึ่งอาจกระทบราคาสินค้าเกษตรและอาหาร ทำให้แรงกดดันด้านเงินเฟ้อไม่ได้มาจากพลังงานเพียงอย่างเดียว แต่ยังเชื่อมโยงกับต้นทุนการผลิตในภาคเกษตรและอุตสาหกรรมอาหารด้วย

อย่างไรก็ตาม ไตรมาส 3 ยังเป็นช่วงที่เศรษฐกิจไทยมีแรงหนุนจากมาตรการภาครัฐเข้ามาช่วยประคอง โดยศูนย์วิจัยกสิกรไทยอ้างอิงประสบการณ์จากมาตรการคนละครึ่งในช่วงที่ผ่านมา ซึ่งเคยทำให้ตัวเลขการบริโภคภาคเอกชนในไตรมาสที่มีการดำเนินมาตรการขยับดีขึ้น มาตรการคนละครึ่งพลัสในรอบนี้จึงถูกมองว่าอาจช่วยให้การบริโภคค่อย ๆ ปรับดีขึ้นในช่วงไตรมาส 2 และไตรมาส 3 แม้ยังไม่เพียงพอที่จะทำให้ภาพเศรษฐกิจทั้งหมดแข็งแรงขึ้นอย่างทั่วถึง

ในช่วงถามตอบ ศูนย์วิจัยกสิกรไทยยังระบุด้วยว่า ข้อตกลงระหว่างสหรัฐฯ กับอิหร่านในระยะนี้มีลักษณะเป็นดีลเบื้องต้นหรือดีลพักรบ 60 วันมากกว่าจะเป็นข้อยุติถาวร ประเด็นที่ยังอาจทำให้ข้อตกลงสะดุดได้ ได้แก่ เรื่องการครอบครองยูเรเนียม ซึ่งทั้งสองฝ่ายยังมีมุมมองไม่ตรงกัน และเรื่องสินทรัพย์ของอิหร่านที่ถูกคว่ำบาตร จึงยังต้องติดตามการเจรจาระหว่างทางว่าจะนำไปสู่ข้อตกลงจริงหรือไม่

ศูนย์วิจัยกสิกรไทยมองว่า ประเด็นสำคัญต่อเศรษฐกิจไทยไม่ได้อยู่ที่สงครามจะจบเร็วหรือไม่ แต่ขึ้นอยู่กับว่าความตึงเครียดจะไม่ยกระดับไปมากกว่านี้ และราคาพลังงานในตลาดโลกจะเคลื่อนไหวอย่างไร เพราะราคาพลังงานคือช่องทางหลักที่ส่งผลโดยตรงต่อเศรษฐกิจจริง ทั้งด้านเงินเฟ้อ ต้นทุนภาคธุรกิจ กำลังซื้อ และทิศทางนโยบายการเงิน

ส่งออกครึ่งหลังโตช้าลง หลังแรงเร่งส่งออกเริ่มแผ่ว

ภาคส่งออกเป็นหนึ่งในเครื่องยนต์สำคัญที่ช่วยพยุงเศรษฐกิจไทยในช่วงครึ่งปีแรก โดยศูนย์วิจัยกสิกรไทยระบุว่า การส่งออกในไตรมาส 1 ขยายตัวเกือบ 20% และคาดว่าครึ่งปีแรกน่าจะขยายตัวในระดับสองหลักราว 14% แรงหนุนสำคัญมาจากสินค้าที่เกี่ยวข้องกับคอมพิวเตอร์ อุปกรณ์สื่อสาร และกระแสเอไอ ซึ่งเป็นกลุ่มสินค้าที่ส่งออกไปสหรัฐฯ และยังได้รับการยกเว้นจากมาตรการภาษีบางประเภท

หากแยกภาพการส่งออกตามกลุ่มสินค้า จะพบว่ากลุ่มที่เกี่ยวข้องกับคอมพิวเตอร์ อุปกรณ์สื่อสาร และแนวโน้มเอไอ ยังขยายตัวในระดับสูง และเป็นกลุ่มที่ช่วยพยุงภาพรวมการส่งออกของไทยในช่วงที่ผ่านมา อย่างไรก็ตาม การเติบโตดังกล่าวมีลักษณะกระจุกตัวอยู่ในสินค้าไม่กี่รายการ ไม่ได้สะท้อนว่าภาคส่งออกทั้งหมดฟื้นตัวพร้อมกันในวงกว้าง

ในอีกด้านหนึ่ง สินค้าที่เกี่ยวข้องกับมาตรการ Section 232 ของสหรัฐฯ เริ่มเห็นผลกระทบและทยอยชะลอตัวลง ขณะที่กลุ่มสินค้าที่เดิมถูกจับตามองภายใต้มาตรการ reciprocal tariffs ซึ่งภายหลังมีการเปลี่ยนมาใช้มาตรา 122 และจะหมดอายุประมาณวันที่ 24 กรกฎาคม ยังเป็นกลุ่มที่ต้องติดตามอย่างใกล้ชิด เพราะการเร่งตัวของการส่งออกในกลุ่มนี้เริ่มทยอยชะลอลง

ศูนย์วิจัยกสิกรไทยประเมินว่า เรื่องราวสำคัญของการส่งออกไทยตั้งแต่ปลายปีก่อนถึงต้นปีนี้คือการเร่งส่งออกล่วงหน้า หรือ front loading ซึ่งเกิดขึ้นเพื่อรองรับความเสี่ยงด้านมาตรการการค้าและภาษีของสหรัฐฯ เมื่อเข้าสู่ครึ่งปีหลัง แรงหนุนจากการเร่งส่งออกล่วงหน้ามีแนวโน้มค่อย ๆ หายไป ทำให้การส่งออกครึ่งปีหลังน่าจะเติบโตต่ำกว่าครึ่งปีแรกอย่างชัดเจน

แม้สินค้าในกลุ่มที่เกี่ยวข้องกับเอไอ คอมพิวเตอร์ และอุปกรณ์สื่อสารยังมีแนวโน้มขยายตัวดี และยังเป็นแรงหนุนสำคัญของภาคส่งออก แต่สินค้ากลุ่มอื่นมีแนวโน้มทยอยชะลอลงมากขึ้น ภาพรวมจึงสะท้อนว่า การส่งออกไทยยังมีแรงพยุงบางจุด แต่แรงพยุงดังกล่าวกระจุกตัวสูงและมีความเสี่ยงหากคำสั่งซื้อหรือมาตรการการค้าของสหรัฐฯ เปลี่ยนแปลง

อีกหนึ่งความเสี่ยงสำคัญคือโอกาสที่สหรัฐฯ จะใช้มาตรา 301 ซึ่งเกี่ยวข้องกับประเด็นการค้าที่ไม่เป็นธรรม เข้ามาเป็นส่วนหนึ่งของการเจรจาดีลระหว่างไทยกับสหรัฐฯ ในช่วงถามตอบ ศูนย์วิจัยกสิกรไทยระบุว่า สงครามการค้ามีแนวโน้มยังไม่หายไป แม้ผู้บริหารสหรัฐฯ จะเปลี่ยนจากสมัยทรัมป์ไปสู่สมัยไบเดนแล้วก็ตาม เพราะตั้งแต่ปี 2561 เป็นต้นมา ภาษีนำเข้ายังคงถูกใช้เป็นเครื่องมือสำคัญ เพียงแต่ขอบเขตเป้าหมายเริ่มขยายจากจีนไปสู่ประเด็นยุทธศาสตร์ระดับชาติที่กว้างขึ้น

ศูนย์วิจัยกสิกรไทยมองว่า สงครามการค้ายังจะเป็นเครื่องมือหนึ่งที่สหรัฐฯ ใช้เพื่อบรรลุเป้าหมายทางยุทธศาสตร์ในระยะต่อไป เพียงแต่รูปแบบการยกระดับอาจต้องหลีกเลี่ยงผลกระทบต่อประชาชนและการบริโภคในประเทศสหรัฐฯ เอง จึงยังมีการยกเว้นสินค้าบางรายการ โดยเฉพาะกลุ่มฮาร์ดดิสก์ไดรฟ์และอิเล็กทรอนิกส์บางประเภท ซึ่งสหรัฐฯ ไม่น่าจะกลับไปผลิตสินค้าอุตสาหกรรมปลายน้ำเหล่านี้เองทั้งหมด

สินค้าที่อาจเป็นจุดโฟกัสมากขึ้น ได้แก่ กลุ่มที่เคยอยู่ภายใต้ reciprocal tariffs แล้วเปลี่ยนมาเกี่ยวข้องกับมาตรา 122 และอาจต่อเนื่องไปสู่มาตรา 301 เช่น อาหารสัตว์เลี้ยง และเครื่องใช้ไฟฟ้า ขณะเดียวกัน สินค้าเกษตรและอาหารก็เป็นอีกกลุ่มที่ต้องระวัง เพราะสหรัฐฯ ต้องการให้ไทยเปิดตลาดมากขึ้น รวมถึงอาจมีประเด็นการเปิดตลาดรถยนต์และสินค้าอื่น ๆ เข้ามาเกี่ยวข้องในการเจรจา

ในภาพรวม การส่งออกไทยครึ่งปีหลังจึงไม่ได้อ่อนแรงเพราะความต้องการโลกหายไปทั้งหมด แต่เป็นการชะลอลงจากแรงส่งเดิมที่ลดลง ความเสี่ยงด้านภาษีที่ยังไม่จบ และโครงสร้างการเติบโตที่พึ่งพาสินค้าไม่กี่กลุ่มมากเกินไป

นำเข้าสูงกว่าส่งออก กดดันดุลบัญชีเดินสะพัด

แม้การส่งออกยังขยายตัวในระดับสูงในครึ่งปีแรก แต่การนำเข้าที่เร่งตัวมากกว่ากลายเป็นประเด็นสำคัญต่อเสถียรภาพด้านต่างประเทศของไทย โดยเฉพาะในเดือนเมษายนที่ดุลการค้าของไทยติดลบ และส่งผลให้ดุลบัญชีเดินสะพัดขาดดุลในระดับสูงมาก ซึ่งศูนย์วิจัยกสิกรไทยระบุว่าอาจเป็นการขาดดุลบัญชีเดินสะพัดที่สูงที่สุดนับตั้งแต่ช่วงวิกฤติต้มยำกุ้ง

อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยมองว่า ประเด็นไม่ได้อยู่ที่ตัวเลขขาดดุลเพียงเดือนเดียว แต่อยู่ที่สาเหตุของการขาดดุล ซึ่งสะท้อนแรงกดดันหลายด้านพร้อมกัน ด้านแรกคือราคาพลังงานในตลาดโลกที่อยู่ในระดับสูง ทำให้มูลค่านำเข้าพลังงานเพิ่มขึ้น ด้านที่สองคือการนำเข้าปัจจัยการผลิตเพื่อใช้ในการส่งออก โดยเฉพาะสินค้าที่เชื่อมโยงกับกระแสเอไอและสินค้าอิเล็กทรอนิกส์ ด้านที่สามคือการนำเข้าสินค้าจากจีนที่เร่งตัวขึ้นมาก

เมื่อลงรายละเอียดรายหมวดสินค้า การนำเข้าจากจีนในกลุ่มคอมพิวเตอร์ สินค้าอิเล็กทรอนิกส์ และสินค้าที่เกี่ยวข้องเร่งตัวสูงขึ้นอย่างมาก ทำให้แม้การส่งออกไทยจะยังขยายตัวในระดับสองหลัก แต่การนำเข้าที่เพิ่มขึ้นแรงกว่ากลับกดดันดุลการค้าและดุลบัญชีเดินสะพัดในระยะสั้น

ศูนย์วิจัยกสิกรไทยยังไม่ได้กังวลว่าดุลบัญชีเดินสะพัดจะกลายเป็นประเด็นใหญ่ในระยะสั้น หากราคาพลังงานทยอยลดลง และหากการนำเข้าปัจจัยการผลิตเพื่อส่งออกค่อย ๆ ลดลงตามแรงส่งของกระแสเอไอและการเร่งส่งออกล่วงหน้าที่แผ่วลง เมื่อปัจจัยเหล่านี้ลดแรงลง การนำเข้าที่สูงผิดปกติก็อาจทยอยลดลงตามไปด้วย

แต่โจทย์สำคัญในระยะกลางคือ ความสามารถในการส่งออกของไทยในระยะข้างหน้าจะยังพอช่วยให้ดุลการค้าไทยกลับมาเกินดุลในระดับที่ประคองดุลบัญชีเดินสะพัดให้เป็นบวกได้หรือไม่ เพราะหากการส่งออกชะลอลง ขณะที่การนำเข้ายังสูงจากโครงสร้างการผลิตที่ต้องพึ่งพาวัตถุดิบและอุปกรณ์จากต่างประเทศ ดุลบัญชีเดินสะพัดอาจยังเป็นตัวแปรสำคัญต่อค่าเงินบาทและความเชื่อมั่นทางเศรษฐกิจต่อไป

ภาคธุรกิจยังเปราะบาง ต้นทุนสูงกดยอดขายและกำไร

นางสาวเกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ระบุว่า ภาคธุรกิจไทยยังมีความเชื่อมั่นไม่ดี โดยดัชนีความเชื่อมั่นภาคธุรกิจ หรือ BSI ของธนาคารแห่งประเทศไทยในเดือนพฤษภาคมลดลง และอยู่ในระดับที่แย่ที่สุดในรอบเกือบ 5 ปี อีกทั้งยังต่ำกว่า 50 ต่อเนื่อง ซึ่งสะท้อนว่าผู้ประกอบการจำนวนมากยังมองภาวะธุรกิจในทิศทางแย่ลง

เมื่อดูองค์ประกอบหลัก 6 รายการของดัชนีความเชื่อมั่นภาคธุรกิจ พบว่ามี 4 รายการที่อยู่ต่ำกว่า 50 และรายการที่ฉุดลงแรงคือเรื่องต้นทุน ภาพนี้สอดคล้องกับภาวะจริงของผู้ประกอบการที่ยังเผชิญแรงกดดันจากราคาพลังงาน วัตถุดิบ และต้นทุนการผลิต แม้ข่าวข้อตกลงสันติภาพจะเข้ามาเป็นปัจจัยบวกบางส่วน แต่ยังมีหลายปัจจัยที่ต้องติดตาม และยังมีแรงกดดันอื่นที่ค้างอยู่ในระบบเศรษฐกิจ

ด้านราคาวัตถุดิบ แม้ว่าสินค้าโภคภัณฑ์และวัตถุดิบอุตสาหกรรมหลายรายการจะย่อลงเมื่อเทียบกับช่วง 90 วันก่อน หรือเมื่อเทียบกับระดับราคาก่อนหน้านี้ แต่ส่วนใหญ่ยังสูงกว่าระดับก่อนสงครามในวันที่ 27 กุมภาพันธ์ โดยเฉพาะซัลเฟอร์หรือกำมะถัน ซึ่งได้รับผลกระทบเพิ่มเติมจากมาตรการห้ามส่งออกของจีนในรายการที่เกี่ยวข้องกับหมวดซัลเฟอร์

ซัลเฟอร์เป็นวัตถุดิบที่เกี่ยวข้องกับหลายอุตสาหกรรม รวมถึงอุตสาหกรรมอิเล็กทรอนิกส์ และยังเชื่อมโยงกับวัตถุดิบอื่น เช่น ทองแดง ทำให้แรงกดดันด้านต้นทุนไม่ได้จำกัดอยู่เฉพาะกลุ่มพลังงาน แต่กระจายไปยังห่วงโซ่อุตสาหกรรมหลายประเภท

ศูนย์วิจัยกสิกรไทยประเมินว่า แม้จะมีข้อตกลงเบื้องต้นระหว่างประเทศ แต่การปรับตัวลงของราคาวัตถุดิบอาจต้องใช้เวลาอย่างน้อย 1-3 เดือน โดยบางรายการอาจลดลงเร็ว แต่บางรายการยังอาจค้างอยู่ในระดับสูง

แรงกดดันด้านต้นทุนไม่ได้กระทบเฉพาะต้นทุนการผลิต แต่ยังส่งผลต่อยอดขายและความสามารถในการทำกำไรของธุรกิจ เพราะในภาวะที่กำลังซื้อของผู้บริโภคยังไม่แข็งแรง ผู้ประกอบการจำนวนมากไม่สามารถส่งผ่านต้นทุนทั้งหมดไปยังราคาขายได้เต็มที่ ทำให้มาร์จิ้นถูกบีบ ขณะที่ยอดขายบางกลุ่มยังอ่อนแรง

อย่างไรก็ตาม ภาคธุรกิจยังมีปัจจัยบวกบางส่วน มาตรการไทยช่วยไทยพลัสอาจช่วยกระตุ้นการผลิตในบางเซกเตอร์ โดยเฉพาะอาหารและเครื่องดื่ม ผ่านกิจกรรมการใช้จ่ายของประชาชน ขณะที่การลงทุนด้านเอไอและเทคโนโลยีจะช่วยหนุนกลุ่มอิเล็กทรอนิกส์และบางหมวดการผลิต ส่วนวงเงิน 2.2 แสนล้านบาทส่วนหลังของพระราชกำหนดเงินกู้ยังต้องติดตามรายละเอียดว่าจะออกมาเมื่อใดและจะลงไปยังภาคธุรกิจใด

หากวงเงินดังกล่าวเกิดขึ้นตามที่คาด อาจช่วยหนุนบางกลุ่ม เช่น อิเล็กทรอนิกส์ โซลาร์ และรถยนต์ แต่แรงหนุนดังกล่าวไม่ได้กระจายไปยังทุกหมวดการผลิต ทำให้ภาพรวมภาคธุรกิจยังเป็นการฟื้นตัวแบบเฉพาะจุดมากกว่าการฟื้นตัวกว้างทั้งระบบ

ในด้านปัจจัยลบ ภาคธุรกิจยังต้องติดตามราคาพลังงานและต้นทุนวัตถุดิบว่าจะปรับลงเร็วเพียงใด ความไม่แน่นอนจากมาตรการภาษีนำเข้าสหรัฐฯ โดยเฉพาะมาตรา 301 และการเจรจาระหว่างทางการไทยกับสหรัฐฯ ในช่วงเดือนกรกฎาคมหรือไตรมาส 3 รวมถึงการแข่งขันกับสินค้านำเข้าที่เป็นแรงกดดันต่อภาคการผลิตหลายหมวดอย่างต่อเนื่อง

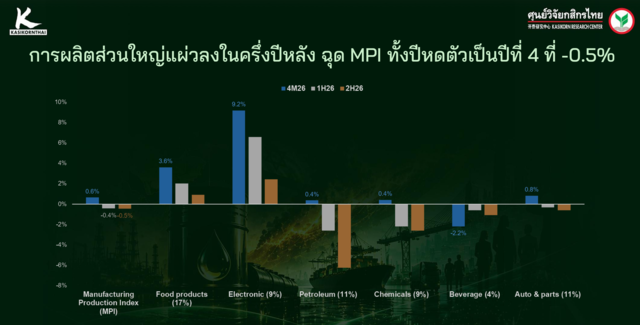

ศูนย์วิจัยกสิกรไทยประเมินว่า กลุ่มที่ยังได้รับแรงกดดันมากในช่วงครึ่งปีหลัง ได้แก่ ปิโตรเลียม เคมีภัณฑ์ สิ่งทอ และวัสดุก่อสร้าง ซึ่งเกี่ยวข้องกับต้นทุนพลังงาน วัตถุดิบ และอุปสงค์ในประเทศที่ยังไม่แข็งแรง ขณะที่กลุ่มเหล่านี้ยังมีปัจจัยหนุนจำกัดเมื่อเทียบกับกลุ่มที่เกี่ยวข้องกับเอไอ เทคโนโลยี หรือมาตรการกระตุ้นการใช้จ่าย

ภายใต้เงื่อนไขดังกล่าว สาขาการผลิตส่วนใหญ่ในช่วงที่เหลือของปีมีแนวโน้มแผ่วตัวลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน ทำให้ดัชนีผลผลิตภาคอุตสาหกรรม หรือ MPI มีแนวโน้มหดตัวใกล้เคียงกับครึ่งปีแรก คือประมาณ 0.5% และทั้งปีอาจหดตัวราว 0.5% หรือเป็นการหดตัวต่อเนื่องเป็นปีที่ 4 ซึ่งจะกดดันต่อสถานะของโรงงานอุตสาหกรรมและการจ้างงานในระยะต่อไป

ท่องเที่ยวยังไม่ฟื้นเต็มที่ แม้งานระดับโลกช่วยหนุนปลายปี

ภาคบริการและท่องเที่ยวยังเป็นอีกกลุ่มที่ศูนย์วิจัยกสิกรไทยมีมุมมองระมัดระวัง โดยตัวเลขนักท่องเที่ยวต่างชาติปรับตัวลดลงในหลายตลาดตั้งแต่เดือนมีนาคมและเมษายน ก่อนจะดีขึ้นบ้างในเดือนพฤษภาคม แต่ตัวเลขล่าสุดในช่วง 13 วันแรกของเดือนมิถุนายนยังสะท้อนว่านักท่องเที่ยวต่างชาติเที่ยวไทยหดตัวใกล้ระดับสองหลัก

ภาพนี้ทำให้ภาคท่องเที่ยวยังเปราะบาง โดยเฉพาะเมื่อดูอัตราการเข้าพักโรงแรม หรือ OCC ซึ่งลดลงในช่วงเดือนมีนาคมและเมษายน ขณะที่ผลสำรวจของสมาคมโรงแรมไทยยังไม่ได้สะท้อนการฟื้นตัวที่ดีขึ้นในไตรมาส 3 อย่างชัดเจน ภาคโรงแรมจึงยังเผชิญแรงกดดันทั้งจากจำนวนนักท่องเที่ยวที่ลดลงและกำลังซื้อที่ยังไม่แข็งแรง

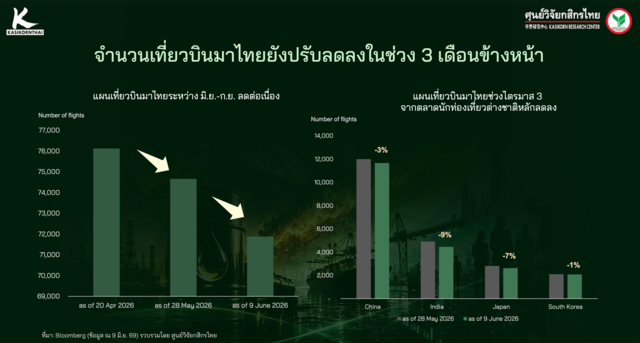

อีกตัวแปรสำคัญคือแผนเที่ยวบินของสายการบินต่าง ๆ แม้จะมีข่าวดีบางส่วน เช่น การเปิดเที่ยวบินตรง หรือบางประเทศเปิดเส้นทางบินมายังไทยเพิ่มเติม แต่ภาพรวมแผนการบินล่วงหน้าในไตรมาส 3 ยังลดลง โดยเฉพาะจากตลาดหลักอย่างจีน อินเดีย เกาหลี และญี่ปุ่น ทำให้จำนวนนักท่องเที่ยวต่างชาติที่มาไทยในไตรมาส 3 ยังไม่น่าจะพลิกกลับมาฟื้นตัวแรง

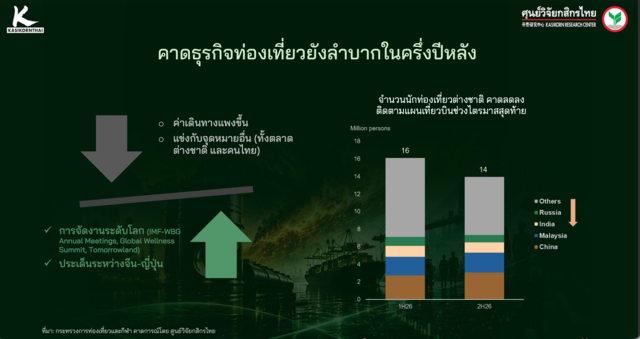

ศูนย์วิจัยกสิกรไทยมองว่า จุดที่ต้องติดตามคือแผนเที่ยวบินในไตรมาส 4 เพราะไทยจะเป็นเจ้าภาพจัดงานระดับโลกหลายรายการ ได้แก่ IMF World Bank Annual Meeting ในเดือนตุลาคม Global Wellness Summit ที่ภูเก็ตในเดือนพฤศจิกายน และ Tomorrowland ในเดือนธันวาคม ซึ่งอาจช่วยหนุนกิจกรรมการเดินทางและดึงนักท่องเที่ยวเข้ามาไทยในช่วงปลายปี

อย่างไรก็ตาม ภาคท่องเที่ยวยังต้องขึ้นอยู่กับหลายเงื่อนไข ทั้งความคืบหน้าของข้อตกลงสันติภาพระหว่างประเทศว่าจะราบรื่นหรือมีเหตุการณ์สะดุดหรือไม่ และแผนเที่ยวบินจะกลับมาเพิ่มขึ้นมากพอหรือไม่ ศูนย์วิจัยกสิกรไทยจึงยังคงประมาณการจำนวนนักท่องเที่ยวต่างชาติเที่ยวไทยทั้งปีไว้ที่ 30 ล้านคน โดยครึ่งปีแรกคาดว่าจะอยู่ที่ 16 ล้านคน และครึ่งปีหลังประมาณ 14 ล้านคน

แม้นักท่องเที่ยวจีนอาจยังเพิ่มขึ้นประมาณ 30% เมื่อเทียบกับปีก่อน แต่เนื่องจากตลาดจีนมีสัดส่วนเพียงประมาณ 20% ของนักท่องเที่ยวทั้งหมด การเพิ่มขึ้นของนักท่องเที่ยวจีนจึงยังไม่เพียงพอชดเชยตลาดอื่นที่อาจปรับลดลง โดยเฉพาะตลาดระยะใกล้และตลาดยุโรป ทำให้ภาพรวมจำนวนนักท่องเที่ยวต่างชาติทั้งปีมีแนวโน้มต่ำกว่า 33 ล้านคนในปีก่อน

ภาคธุรกิจท่องเที่ยวและบริการที่เกี่ยวข้องจึงยังคงเผชิญภาพเปราะบางในช่วงครึ่งปีหลัง แม้มีโอกาสเกิด upside หากข้อตกลงสันติภาพเป็นไปอย่างราบรื่นและแผนเที่ยวบินกลับมาดีขึ้น แต่ ณ ปัจจุบัน ศูนย์วิจัยกสิกรไทยยังประเมินด้วยความระมัดระวังมากกว่ามองภาพการฟื้นตัวเต็มแรง