สายการบินไทยแห่ขึ้นราคา น้ำมันแพงจ่อทุบรายได้ไตรมาส 2 'AAV' เสี่ยงสุด

สถานการณ์ความไม่สงบในตะวันออกกลางที่เริ่มยกระดับตั้งแต่ช่วงปลายเดือนกุมภาพันธ์ 2569 ได้กลายเป็นปัจจัยภายนอกสำคัญที่กระทบต่ออุตสาหกรรมการบินทั่วโลก โดยเฉพาะผ่านช่องทางราคาน้ำมันดิบและน้ำมันเครื่องบินที่ปรับตัวเพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้โครงสร้างต้นทุนของสายการบินเปลี่ยนแปลงทันทีในช่วงเวลาอันสั้น และกลายเป็นตัวแปรหลักในการประเมินแนวโน้มผลประกอบการของผู้ประกอบการในปีนี้

ข่าวที่เกี่ยวข้อง

ในมุมมองของบริษัท หลักทรัพย์ พาย จำกัด ผลกระทบดังกล่าวยังไม่สะท้อนเต็มที่ในงบการเงินไตรมาสแรก แต่มีแนวโน้มจะเริ่มเห็นอย่างชัดเจนตั้งแต่งวดไตรมาส 2 ปี 2569 เป็นต้นไป เนื่องจากราคาน้ำมันที่ปรับตัวขึ้นแรงในเดือนมีนาคมจะเริ่มส่งผ่านเข้าสู่ต้นทุนจริง ขณะที่ผู้ประกอบการแต่ละรายมีระดับการป้องกันความเสี่ยงผ่านสัญญาซื้อน้ำมันล่วงหน้า (hedging) แตกต่างกัน ส่งผลให้ความรุนแรงของผลกระทบไม่เท่ากัน

อย่างไรก็ตาม แม้ต้นทุนจะเพิ่มขึ้นอย่างมีนัยสำคัญ แต่ฝั่งอุปสงค์ยังคงมีแรงพยุงจากการฟื้นตัวของภาคการท่องเที่ยว โดยเฉพาะนักท่องเที่ยวจากเอเชีย รวมถึงพฤติกรรมการเดินทางที่เปลี่ยนไปของนักท่องเที่ยวยุโรปที่หันมาใช้เที่ยวบินตรงมากขึ้นเพื่อลดความเสี่ยงจากการต่อเครื่องในตะวันออกกลาง ส่งผลให้บางสายการบินยังสามารถรักษาระดับรายได้ได้ในระดับหนึ่ง ท่ามกลางความไม่แน่นอนที่ยังต้องติดตามอย่างใกล้ชิด

ราคาน้ำมันพุ่งแรง กดดันต้นทุนชัดตั้งแต่เม.ย. ก่อนสะท้อนเต็มใน 2Q26

ราคาน้ำมันเครื่องบินปรับตัวเพิ่มขึ้นอย่างรวดเร็วจากผลของความไม่สงบในตะวันออกกลาง โดยหากเปรียบเทียบระหว่างวันที่ 28 กุมภาพันธ์ กับ 19 มีนาคม พบว่าราคาปรับขึ้นสูงถึงประมาณ 80% และหากพิจารณาค่าเฉลี่ยในเดือนมีนาคม จะสูงกว่าค่าเฉลี่ยในเดือนกุมภาพันธ์ถึง 68% ซึ่งสะท้อนแรงกดดันต้นทุนที่รุนแรงและเกิดขึ้นในระยะเวลาอันสั้น

บล. พายระบุว่า ผลกระทบจากต้นทุนดังกล่าวคาดว่าจะเริ่มเห็นตั้งแต่เดือนเมษายนเป็นต้นไป และจะสะท้อนอย่างเต็มที่ในงบการเงินไตรมาส 2 ปี 2569 โดยกลุ่มสายการบินถูกประเมินว่าจะเป็นหนึ่งในอุตสาหกรรมที่ได้รับผลกระทบมากที่สุดจากสถานการณ์นี้

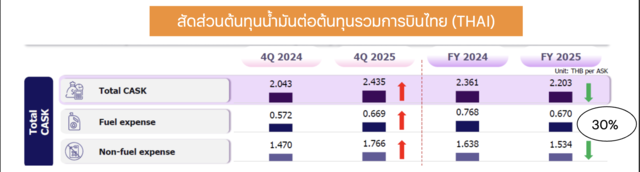

ในด้านการบริหารความเสี่ยง พบว่าผู้ประกอบการมีระดับการทำสัญญาซื้อน้ำมันล่วงหน้าแตกต่างกัน โดย THAI มีการทำสัญญาล่วงหน้ามากที่สุด ครอบคลุมประมาณ 50% ของความต้องการใช้น้ำมันในช่วงครึ่งปีแรก และประมาณ 30% ในช่วงครึ่งปีหลัง ที่ระดับราคาน้ำมัน Brent ประมาณ 70 ดอลลาร์ต่อบาร์เรล ทำให้มีความเสี่ยงต่ำที่สุดในกลุ่ม

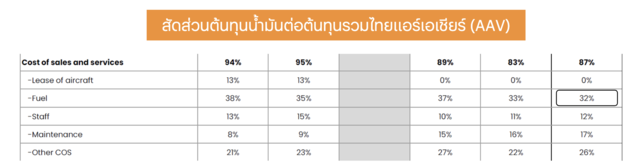

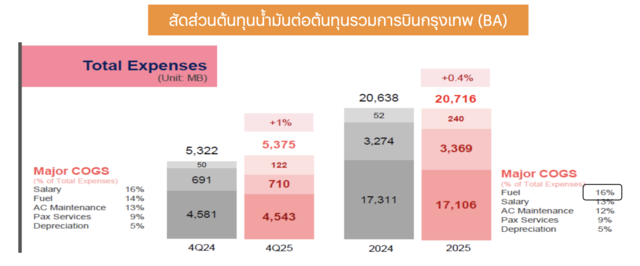

ขณะที่ BA มีการทำสัญญาล่วงหน้าประมาณ 30% ของปริมาณการใช้ ที่ระดับราคาน้ำมันเครื่องบิน Jet A1 ประมาณ 80 ดอลลาร์ต่อบาร์เรล ส่วน AAV มีการทำสัญญาล่วงหน้าในระดับต่ำมาก โดยครอบคลุมเพียง 10% ของความต้องการในไตรมาส 2 และ 7% ในไตรมาส 3 ที่ระดับราคาใกล้เคียงกัน ส่งผลให้มีความเสี่ยงสูงที่สุดหากราคาน้ำมันยังทรงตัวในระดับสูงตลอดทั้งไตรมาส

สายการบินเร่งปรับค่าโดยสาร แต่เริ่มเห็นแรงต้านด้านดีมานด์

เพื่อลดผลกระทบจากต้นทุนที่เพิ่มขึ้น สายการบินได้ดำเนินมาตรการปรับขึ้นค่าโดยสาร โดย THAI มีการปรับขึ้นราคาเฉลี่ยประมาณ 10-15% ซึ่งเป็นรูปแบบที่เคยเกิดขึ้นในปี 2565 จากผลกระทบของสงครามรัสเซีย-ยูเครน

ขณะที่ AAV และ BA ก็มีการปรับขึ้นค่าโดยสารในทิศทางเดียวกัน โดยในวันที่ 27 มีนาคมที่ผ่านมา นายพุฒิพงศ์ ปราสาททองโอสถ กรรมการผู้อำนวยการใหญ่ บริษัท การบินกรุงเทพ จำกัด (มหาชน) ระบุว่า บริษัทไม่สามารถแบกรับต้นทุนไว้เพียงฝ่ายเดียวได้ จำเป็นต้องปรับขึ้นราคาค่าโดยสารในบางเส้นทาง โดยเฉพาะเส้นทางหลักและเส้นทางท่องเที่ยวสำคัญ เช่น กรุงเทพฯ-สมุย ภูเก็ต และเชียงใหม่ ในอัตรา 15-20% ซึ่งจะมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2569 เป็นต้นไป

อย่างไรก็ตาม การปรับขึ้นค่าโดยสารดังกล่าวเริ่มส่งผลกระทบต่อพฤติกรรมผู้บริโภค โดยข้อมูลล่าสุดสะท้อนว่ายอดจองตั๋วล่วงหน้าในเดือนเมษายนของ THAI ต่ำกว่าช่วงเดียวกันของปีก่อน ซึ่งบ่งชี้ถึงความอ่อนไหวของอุปสงค์ต่อราคาที่เพิ่มขึ้น

ในอีกด้านหนึ่ง ยังมีปัจจัยบวกที่ช่วยลดแรงกดดันบางส่วน โดยเฉพาะการเปลี่ยนพฤติกรรมของนักท่องเที่ยวยุโรปที่หลีกเลี่ยงการต่อเครื่องในตะวันออกกลาง และหันมาเลือกเที่ยวบินตรง ส่งผลให้ THAI ได้รับประโยชน์จากดีมานด์ในเส้นทางยุโรปที่เพิ่มขึ้น

ท่องเที่ยวฟื้นแรง จีนหนุนโต-ตะวันออกกลางกดดันจำกัด

ด้านผลกระทบจากสงครามต่อการท่องเที่ยว สถิติระบุว่า นักท่องเที่ยวยังฟื้นตัวต่อเนื่อง แม้เผชิญแรงกดดันจากความไม่สงบในตะวันออกกลาง ขณะที่ผลกระทบจากสายการบินตะวันออกกลางยังอยู่ในระดับจำกัด ช่วยประคองภาพรวมอุตสาหกรรมการท่องเที่ยวและการบินให้ยังคงขยายตัว

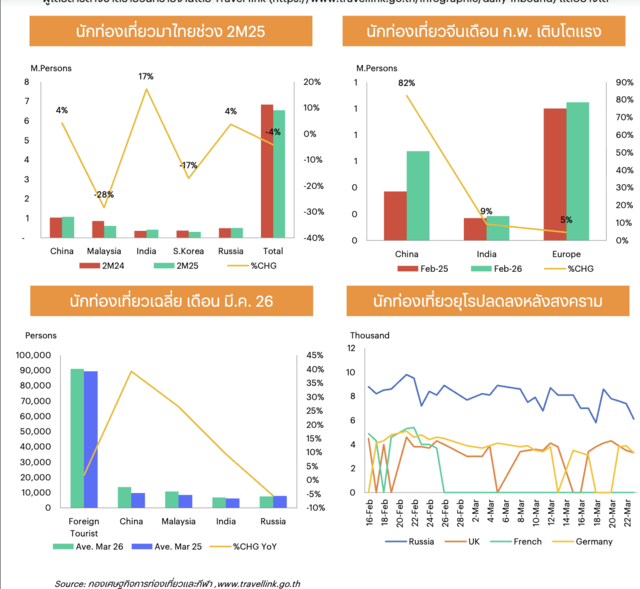

แม้จำนวนนักท่องเที่ยวต่างชาติในช่วง 2 เดือนแรกของปี 2569 (2M26) จะอยู่ที่ 6.54 ล้านคน ลดลง 4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ทิศทางในเดือนกุมภาพันธ์เริ่มเห็นการฟื้นตัวชัดเจน โดยจำนวนนักท่องเที่ยวเพิ่มขึ้น 5% YoY สะท้อนการกลับมาของอุปสงค์การเดินทางระหว่างประเทศอย่างมีนัยสำคัญ

แรงหนุนหลักมาจากนักท่องเที่ยวจีนที่เติบโตสูงถึง 82% YoY ซึ่งส่วนหนึ่งได้รับอานิสงส์จากเทศกาลตรุษจีน ขณะที่ตลาดอินเดียขยายตัว 9% YoY และนักท่องเที่ยวยุโรปเติบโตประมาณ 5% YoY สะท้อนการฟื้นตัวในหลายภูมิภาคหลัก แม้สภาวะเศรษฐกิจโลกยังมีความไม่แน่นอน

สำหรับเดือนมีนาคม ภายหลังเกิดเหตุความไม่สงบในตะวันออกกลาง ตัวเลขนักท่องเที่ยวระหว่างวันที่ 1-22 มีนาคม 2569 อยู่ที่ประมาณ 2 ล้านคน ใกล้เคียงกับช่วงเดียวกันของปีก่อนที่ 2.06 ล้านคน อย่างไรก็ตาม หากพิจารณาในเชิงรายวันยังพบการเติบโต 2% YoY โดยมีค่าเฉลี่ย 91,035 คนต่อวัน เทียบกับ 89,443 คนต่อวันในปีก่อน

โครงสร้างนักท่องเที่ยวมีการเปลี่ยนแปลงชัดเจน โดยนักท่องเที่ยวจีนยังคงเป็นแรงขับเคลื่อนหลัก ด้วยจำนวนเฉลี่ยต่อวันที่เติบโตถึง 39% YoY ขณะที่นักท่องเที่ยวยุโรปเริ่มมีแนวโน้มชะลอตัว โดยเฉพาะฝรั่งเศสที่หลุดจากอันดับ 1 ใน 10 ของนักท่องเที่ยวต่างชาติรายวันตามข้อมูลของ Travel Link สะท้อนการเปลี่ยนแปลงเชิงภูมิศาสตร์ของดีมานด์การเดินทาง

ในด้านผลกระทบจากสายการบินตะวันออกกลาง แม้จะมีการปรับแผนการบินจากสถานการณ์ความไม่สงบ แต่ผลกระทบต่อภาพรวมยังค่อนข้างจำกัด โดยมีส่วนแบ่งตลาดเพียงประมาณ 6% ของผู้โดยสารทั้งหมดในช่วงต้นปี 2566 ขณะที่สายการบินที่มีส่วนแบ่งตลาดหลักยังคงเป็นผู้ประกอบการไทย ได้แก่ ไทยแอร์เอเชีย การบินไทย และไทยไลออนแอร์

ข้อมูลจาก AOT ระบุว่า ระหว่างวันที่ 1-21 มีนาคม 2569 มีผู้โดยสารผ่านสนามบินรวม 8.09 ล้านคน หรือเฉลี่ยวันละ 385,000 คน เพิ่มขึ้น 8% YoY เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่จำนวนเที่ยวบินเพิ่มขึ้น 5% YoY สะท้อนว่าการเดินทางทางอากาศยังคงขยายตัวต่อเนื่อง แม้มีปัจจัยเสี่ยงด้านภูมิรัฐศาสตร์

กำไร Q1 ฟื้นตามฤดูกาล แต่ถูกกดด้วยน้ำมัน รอจังหวะสะสม BA

ในด้านผลประกอบการ แนวโน้มงวดไตรมาส 1 ปี 2569 (หรือ 2Q26 ของ AOT) มีโอกาสปรับตัวดีขึ้นเมื่อเทียบกับไตรมาส 4 ปี 2568 จากแรงหนุนของฤดูกาลท่องเที่ยว (High Season) ซึ่งสะท้อนผ่านจำนวนนักท่องเที่ยวเฉลี่ยรายเดือนในช่วง 2 เดือนแรกของปีนี้ ที่สูงกว่าช่วงไตรมาสที่ 4 ของปีที่ผ่านมาแล้ว อย่างไรก็ตาม เมื่อเทียบกับช่วงเดียวกันของปีก่อน มีโอกาสเห็นการชะลอตัวจากฐานที่สูง และแรงกดดันจากต้นทุนน้ำมันที่ปรับเพิ่มขึ้นในช่วงเดือนมกราคม-กุมภาพันธ์

บล. พาย ระบุว่าในเชิงโครงสร้างต้นทุน บริษัทที่ได้รับผลกระทบน้อยกว่าคาดว่าจะเป็น AOT และ SAV เนื่องจากไม่ได้รับผลกระทบโดยตรงจากราคาน้ำมัน แม้ SAV อาจได้รับผลกระทบทางอ้อม หากสายการบินเวียดนามมีการลดจำนวนเที่ยวบินลงตามภาวะต้นทุนที่เพิ่มขึ้น

อีกประเด็นที่น่าสนใจคือพฤติกรรมของหุ้นกลุ่มการบินในช่วงหลังราคาน้ำมันทำจุดสูงสุด โดยอ้างอิงจากปี 2565 ในช่วงสงครามยูเครน-รัสเซีย พบว่า หุ้นกลุ่มสายการบินมักฟื้นตัวได้เร็ว โดยภายใน 1 เดือน หุ้น BA และ AAV ให้ผลตอบแทนมากกว่า 10% ขณะที่ AOT ปรับขึ้นประมาณ 7% และในระยะ 2 เดือน AAV และ BA ให้ผลตอบแทนสูงถึง 30% และ 25% ตามลำดับ ส่วน AOT ปรับขึ้นราว 6-7% สะท้อนว่าหากราคาน้ำมันเริ่มปรับตัวลง กลุ่มการบินมีศักยภาพเป็นเป้าหมายของการเก็งกำไรในระยะสั้น

ภายใต้ปัจจัยบวกจากการฟื้นตัวของนักท่องเที่ยว และปัจจัยลบจากต้นทุนน้ำมันที่ยังผันผวน บล. พายยังคงให้น้ำหนักการลงทุนในกลุ่มการบินที่ระดับ “เท่าตลาด” โดยยังไม่แนะนำให้เข้าลงทุนในระยะสั้น จนกว่าทิศทางราคาน้ำมันจะมีความชัดเจนมากขึ้น

อย่างไรก็ตาม หากสถานการณ์ราคาน้ำมันเริ่มคลี่คลาย แนะนำให้ทยอยสะสมหุ้น BA ซึ่งมีจุดเด่นด้านสัดส่วนต้นทุนน้ำมันที่ต่ำที่สุด และมีโอกาสฟื้นตัวได้เร็วเมื่อวัฏจักรต้นทุนกลับทิศอีกครั้ง

ที่มา: SETTRADE