ไฟสงครามลามศก.ไทย GDPลด-ต้นทุนพุ่ง-ส่งออกหด ยอดขายรถหาย15,000คัน/เดือน

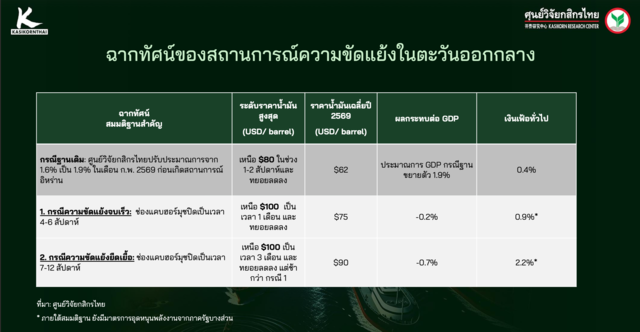

สถานการณ์สงครามในตะวันออกกลางที่ตึงเครียดขึ้นระหว่างสหรัฐฯ กับอิหร่าน มีแนวโน้มกดดันเศรษฐกิจไทยผ่านหลายช่องทางพร้อมกัน โดยศูนย์วิจัยกสิกรไทยประเมินว่า GDP ปี 2569 ที่เดิมคาดไว้ที่ 1.9% เริ่มมีความเสี่ยงขาลง และอาจถูกปรับลดลงอีกประมาณ -0.2% ถึง -0.7% หากการปิดช่องแคบฮอร์มุซยืดเยื้อ 4–12 สัปดาห์ จนราคาน้ำมันขึ้นไปอยู่ในช่วง 75-90 ดอลลาร์ต่อบาร์เรล

ข่าวที่เกี่ยวข้อง

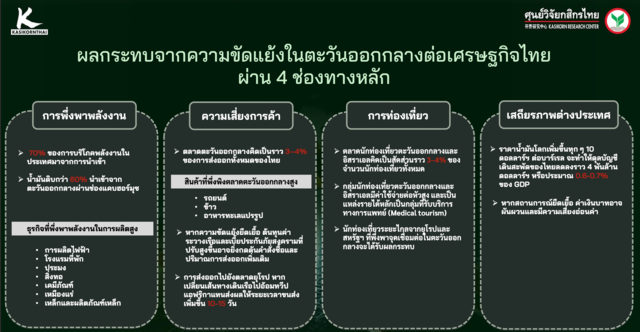

โครงสร้างเศรษฐกิจไทยที่พึ่งพาการนำเข้าพลังงานราว 70% โดยกว่า 60% ต้องผ่านช่องแคบฮอร์มุซ ทำให้ความเสี่ยงด้านอุปทานส่งผ่านเข้าสู่ระบบเศรษฐกิจอย่างรวดเร็ว พลังงานซึ่งมีสัดส่วนประมาณ 12% ในตะกร้าเงินเฟ้อ ยังเป็นต้นทุนหลักของหลายอุตสาหกรรม ส่งผลให้แรงกดดันเงินเฟ้อมีแนวโน้มชัดขึ้นตั้งแต่ไตรมาส 2 แม้ภาครัฐยังคงตรึงราคาดีเซลในระยะสั้น

ในภาคการค้า แรงกระแทกเริ่มสะท้อนชัดใน “อุตสาหกรรมหลัก” อย่างยานยนต์และอิเล็กทรอนิกส์ ซึ่งรวมกันคิดเป็นราวหนึ่งในสามของมูลค่าส่งออกไทย โดยตลาดตะวันออกกลางคิดเป็นประมาณหนึ่งในห้าของการส่งออกรถยนต์ไทย และมีความเสี่ยงทำให้ยอดส่งออกหดตัว ขณะที่อิเล็กทรอนิกส์ซึ่งเคยเติบโตสูงถึง 38% ในปีก่อน มีแนวโน้มชะลอลงจากต้นทุนวัตถุดิบและพลังงานที่เพิ่มขึ้น รวมถึงอุปสงค์โลกที่อ่อนแรง

แม้การส่งออกไปตะวันออกกลางโดยรวมจะมีสัดส่วนเพียง 3-4% แต่ต้นทุนโลจิสติกส์ที่เพิ่มขึ้นเริ่มกดดันคำสั่งซื้อ โดยเส้นทางขนส่งไปยุโรปอาจยืดออก 10-15 วัน และทุกการเพิ่มขึ้นของราคาน้ำมัน 10 ดอลลาร์ต่อบาร์เรล จะกดดันดุลบัญชีไทยราว 0.6-0.7% ของ GDP ขณะที่ภาคท่องเที่ยวมีความเสี่ยงเพิ่มขึ้นหากสถานการณ์ยืดเยื้อ สะท้อนแรงกระแทกแบบ “ลูกโซ่” ที่กำลังกดทับเศรษฐกิจไทยทั้งระบบ

เงินเฟ้อ-พลังงาน-การค้า-ท่องเที่ยว กระทบเศรษฐกิจไทยเป็นลูกโซ่

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ระบุว่า ภาพประมาณการเศรษฐกิจไทยปี 2569 ที่ระดับ 1.9% กำลังเผชิญ “downside risk” อย่างมีนัยสำคัญ จากสถานการณ์ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านที่ยกระดับขึ้นต่อเนื่อง โดยระดับการปรับลดลงของ GDP จะขึ้นอยู่กับพัฒนาการของสถานการณ์ในตะวันออกกลางและทิศทางราคาน้ำมันโลกเป็นสำคัญ

นางสาวณัฐพร กล่าวว่า ผลกระทบต่อเศรษฐกิจไทยจากความตึงเครียดในตะวันออกกลางจะส่งผ่านในหลายมิติ โดยเฉพาะผ่านช่องทาง “พลังงาน” และ “ต้นทุนโลจิสติกส์” ซึ่งเป็นจุดเปราะบางสำคัญของโครงสร้างเศรษฐกิจไทย เนื่องจากประเทศพึ่งพาการนำเข้าพลังงานสูงถึงราว 70% ของการบริโภคทั้งหมด และในจำนวนนี้กว่า 60% เป็นการนำเข้าที่ต้องผ่านช่องแคบฮอร์มุซ ทำให้ไทยเผชิญความเสี่ยงโดยตรงหากเกิดการชะงักงันของอุปทานพลังงานโลก

แม้ในปัจจุบันไทยจะมีการเปิดทางเลือกนำเข้าน้ำมันจากรัสเซียมากขึ้น แต่ยังมีข้อจำกัดด้านเทคนิค โดยเฉพาะความสามารถของโรงกลั่นในประเทศที่อาจยังไม่สามารถรองรับคุณภาพน้ำมันดิบที่แตกต่างจากตะวันออกกลางได้อย่างเต็มที่ ซึ่งยังเป็นประเด็นที่ต้องติดตาม

ในเชิงการส่งผ่านผลกระทบ “เงินเฟ้อ” จะเป็นตัวสะท้อนความเสี่ยงได้รวดเร็วที่สุด และมักเกิดขึ้นก่อนผลกระทบในภาคเศรษฐกิจจริง โดยคาดว่าแรงกดดันเงินเฟ้อจะเริ่มเห็นชัดขึ้นในช่วงไตรมาส 2 ของปีนี้ แม้ว่าปัจจุบันภาครัฐยังคงมีมาตรการอุดหนุนราคาพลังงาน เช่น การตรึงราคาดีเซล แต่ในระยะถัดไปแรงกดดันยังคงหลีกเลี่ยงได้ยาก เนื่องจากราคาพลังงานมีสัดส่วนประมาณ 12% ในตะกร้าเงินเฟ้อ และยังเป็นต้นทุนหลักของภาคธุรกิจจำนวนมาก ไม่ว่าจะเป็นการผลิตไฟฟ้า โรงแรม ประมง อุตสาหกรรมเคมี และเหล็ก ซึ่งล้วนมีความอ่อนไหวต่อราคาพลังงานโดยตรง

ด้านการค้า ผลกระทบโดยตรงจากตลาดตะวันออกกลางยังอยู่ในระดับจำกัด โดยการส่งออกไปตะวันออกกลางมีสัดส่วนเพียง 3-4% ของการส่งออกไทยทั้งหมด อย่างไรก็ตาม ปัจจัยกดดันสำคัญจะมาจากต้นทุนโลจิสติกส์ที่ปรับตัวสูงขึ้น ทั้งค่าระวางเรือและค่าประกันภัย ซึ่งเริ่มส่งผลต่อคำสั่งซื้อ (order) ส่งออกของไทย นอกจากนี้ เส้นทางขนส่งสินค้าไปยุโรปอาจต้องปรับไปอ้อมแหลมกู๊ดโฮปในแอฟริกา ส่งผลให้ระยะเวลาขนส่งเพิ่มขึ้นราว 10-15 วันจากปกติ และทำให้ต้นทุนเพิ่มขึ้นอย่างมีนัยสำคัญ

อีกประเด็นหนึ่งคือผลกระทบเชิงภูมิภาค โดยไทยเป็นผู้ส่งออกน้ำมันสำเร็จรูปไปยังประเทศเพื่อนบ้าน เช่น ลาวและกัมพูชา ซึ่งการเพิ่มขึ้นของต้นทุนพลังงานอาจกระทบต่อความสามารถในการแข่งขันและกดดันเป้าหมายการเติบโตของการส่งออกไทยที่ 1.2% ในปีนี้

สำหรับภาคการท่องเที่ยว แม้ปัจจุบันยังไม่เข้าสู่ช่วง High Season จึงยังสามารถประคองสถานการณ์ได้ในระดับหนึ่ง แต่ผลกระทบมีแนวโน้มเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ เนื่องจากตะวันออกกลางเป็นศูนย์กลางสำคัญของเส้นทางการบินเชื่อมยุโรปและเอเชีย หากสถานการณ์ยืดเยื้อไปถึงช่วงฤดูกาลท่องเที่ยวสูง ผลกระทบต่อจำนวนนักท่องเที่ยวและต้นทุนการเดินทางจะยิ่งทวีความรุนแรง

ท้ายที่สุด ผลกระทบทั้งหมด ทั้งจากต้นทุนพลังงาน การส่งออก และการท่องเที่ยว จะสะท้อนผ่าน “ดุลบัญชีเดินสะพัด” โดยมีการประเมินว่า ทุกการเพิ่มขึ้นของราคาน้ำมันดิบ 10 ดอลลาร์ต่อบาร์เรล จะทำให้ดุลบัญชีของไทยลดลงประมาณ 0.6-0.7% ของ GDP ซึ่งไม่ได้หมายความว่า GDP จะลดลงในสัดส่วนเดียวกัน แต่เป็นการสะท้อนขนาดของผลกระทบเชิงระบบต่อเศรษฐกิจไทยในภาพรวม

ฮอร์มุซสะเทือนเศรษฐกิจไทย เงินเฟ้อพุ่ง-จีดีพีเสี่ยงหลุด 1.9%

สำหรับฉากทัศน์ประมาณการเศรษฐกิจ ศูนย์วิจัยกสิกรไทยประเมินผลกระทบต่อเศรษฐกิจไทยภายใต้ “กรณีที่มีความเป็นไปได้มากที่สุด” ไว้ 2 กรณีหลัก ได้แก่ กรณีที่ช่องแคบฮอร์มุซปิดเป็นระยะเวลา 4-6 สัปดาห์ และกรณีที่ยืดเยื้อไปถึง 12 สัปดาห์ (ไม่เกิน 3 เดือน) โดยมีสมมติฐานสำคัญว่าราคาน้ำมันดิบในตลาดโลกเคลื่อนไหวอยู่ในช่วง 75-90 ดอลลาร์ต่อบาร์เรล

ภายใต้เงื่อนไขดังกล่าว จะทำให้อัตราเงินเฟ้อของไทยเพิ่มขึ้นราว 0.9-2.2% ขณะที่อัตราการเติบโตของ GDP จะถูกกดลงประมาณ -0.2% ถึง -0.7% จากประมาณการเดิมที่ 1.9%

อย่างไรก็ตาม ในกรณีเลวร้าย หากราคาน้ำมันดิบในตลาดโลกยืนเหนือระดับ 130 ดอลลาร์ฯ ต่อบาร์เรล นานเกิน 3 เดือน จะทำให้เงินเฟ้อทั่วไปน่าจะหลุดกรอบบนของเป้าหมายเงินเฟ้อที่ 3% ในขณะที่จีดีพีทั้งปี 2569 มีแนวโน้มไม่เติบโต

อย่างไรก็ดี ในกรณีฐานดังกล่าว ศูนย์วิจัยกสิกรไทยมองว่า เศรษฐกิจไทยยังคง “เติบโตได้” แม้จะชะลอลง สะท้อนว่าผลกระทบยังอยู่ในระดับที่ระบบเศรษฐกิจสามารถรับมือได้ในระยะสั้น ขณะเดียวกัน แม้อัตราเงินเฟ้อจะเร่งตัวขึ้น แต่ยังคงอยู่ภายใต้กรอบเป้าหมายของธนาคารแห่งประเทศไทย ซึ่งแตกต่างจากวิกฤตรัสเซีย-ยูเครนในปี 2565 อย่างมีนัยสำคัญ

ความแตกต่างสำคัญอยู่ที่ “จุดตั้งต้นของเศรษฐกิจ” โดยในปี 2565 เศรษฐกิจโลกอยู่ในภาวะอุปสงค์ฟื้นตัวสูงหลังโควิด ประกอบกับราคาพลังงานที่ทรงตัวในระดับสูงเป็นเวลานาน ส่งผลให้เงินเฟ้อพุ่งขึ้นไปถึงระดับ 6-7% แต่ในสถานการณ์ปัจจุบัน ก่อนเกิดความขัดแย้งในตะวันออกกลาง เศรษฐกิจไทยยังเผชิญแรงกดดันด้านเงินฝืดเป็นฐานเดิม ทำให้แรงส่งเงินเฟ้อจากฝั่งอุปสงค์ยังมีจำกัด แม้จะมีแรงกระแทกจากฝั่งต้นทุนพลังงานเข้ามาก็ตาม

อีกปัจจัยสำคัญคือข้อจำกัดด้านนโยบายการคลัง (fiscal space) ซึ่งลดลงอย่างชัดเจนเมื่อเทียบกับช่วงวิกฤตก่อนหน้า ส่งผลให้ความสามารถของภาครัฐในการอุดหนุนราคาพลังงาน “ยังมีอยู่ แต่ไม่เต็มที่เหมือนเดิม” ทำให้แรงกระแทกจากราคาพลังงานมีแนวโน้มส่งผ่านสู่เศรษฐกิจจริงมากขึ้นในระยะถัดไป

ในเชิงนโยบาย ศูนย์วิจัยฯ มองว่าการอุดหนุนพลังงานยังมีความจำเป็นในระยะสั้นเพื่อพยุงค่าครองชีพและต้นทุนภาคธุรกิจ แต่ภายใต้ข้อจำกัดด้านงบประมาณ นโยบายควรถูกออกแบบให้ “จำเพาะเจาะจงมากขึ้น” ทั้งในแง่กลุ่มเป้าหมายและกรอบระยะเวลา พร้อมกำหนดแผนทยอยลดการอุดหนุนและปรับเข้าสู่กลไกตลาด เพื่อให้ภาคเศรษฐกิจและประชาชนสามารถปรับตัวได้อย่างค่อยเป็นค่อยไป และไม่สร้างภาระการคลังในระยะยาว

ทั้งนี้ ศูนย์วิจัยกสิกรไทยยังคงประมาณการ GDP ปี 2569 ไว้ที่ 1.9% ภายใต้สมมติฐานสถานการณ์ไม่ยืดเยื้อเกินกรอบดังกล่าว แต่ย้ำว่าความเสี่ยงด้านขาลงยังอยู่ในระดับสูง โดยทิศทางเศรษฐกิจไทยในปีนี้จะขึ้นอยู่กับ “ระยะเวลาและความรุนแรงของความขัดแย้ง” เป็นสำคัญ หากสถานการณ์ยืดเยื้อหรือรุนแรงกว่าคาด ผลกระทบต่อ GDP อาจขยายตัวมากกว่ากรอบ -0.2% ถึง -0.7% ที่ประเมินไว้ในปัจจุบัน

ยานยนต์ไทยเผชิญแรงกระแทกหลายด้าน ส่งออกเสี่ยงหดตัว 8.1%

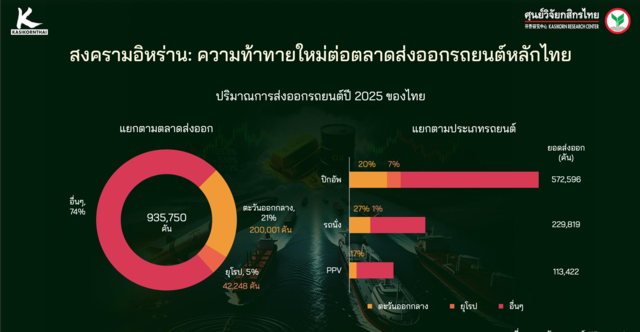

ดร.รุจิพันธ์ อัสสะรัตน์ ผู้ช่วยกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย ประเมินว่า สงครามอิหร่านกำลังส่งแรงสั่นสะเทือนมายังภาคส่งออกหลักของไทย โดยเฉพาะในสองอุตสาหกรรมสำคัญ ได้แก่ “ยานยนต์” และ “อิเล็กทรอนิกส์” ซึ่งรวมกันคิดเป็นสัดส่วนราวหนึ่งในสามของมูลค่าส่งออกทั้งหมดของไทยในแต่ละปี สะท้อนให้เห็นถึงความเปราะบางของโครงสร้างการค้าท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้อ

ในส่วนของอุตสาหกรรมยานยนต์ ผลกระทบจากสงครามอิหร่านปรากฏอย่างชัดเจนในมิติของ “ผลกระทบทางตรง” โดยเฉพาะต่อการส่งออกไปยังตลาดตะวันออกกลาง ซึ่งเป็นหนึ่งในตลาดปลายทางสำคัญ คิดเป็นสัดส่วนประมาณหนึ่งในห้า หรือ 21% ของการส่งออกรถยนต์ไทยทั้งหมด

โครงสร้างสินค้าส่งออกยิ่งตอกย้ำความเปราะบาง โดยจากปริมาณการส่งออกรถยนต์ไปยังตะวันออกกลางราว 200,000 คันต่อปี พบว่าประมาณ 60% หรือราว 120,000 คัน เป็นรถยนต์ปิกอัพ ซึ่งเป็นสินค้าหลักของตลาดนี้

ศูนย์วิจัยกสิกรไทยประเมินว่า การหยุดชะงักของการขนส่งและการค้าจะส่งผลให้การส่งออกรถยนต์ไทยไปยังตะวันออกกลางลดลงราว 15,000 คันต่อเดือน

อย่างไรก็ดี ปัจจัยลบต่ออุตสาหกรรมยานยนต์ไทยไม่ได้จำกัดอยู่เพียงสงครามอิหร่านเท่านั้น แต่ยังเผชิญแรงกดดันเชิงโครงสร้างหลายด้านพร้อมกัน ได้แก่

- มาตรการภาษีในตลาดหลัก: การส่งออกไปเม็กซิโกเผชิญการขึ้นภาษีนำเข้ารถยนต์สูงสุดถึงราว 50% ซึ่งจะกดดันความสามารถในการแข่งขันของไทยในตลาดดังกล่าวในระยะถัดไป

- การแข่งขันจากจีน: การแข่งขันกับรถยนต์จากจีนทวีความรุนแรงขึ้นต่อเนื่องจากปีที่ผ่านมา ทั้งในด้านราคา เทคโนโลยี และการเจาะตลาดโลก

- กฎระเบียบสิ่งแวดล้อม: ประเทศคู่ค้าสำคัญเริ่มใช้มาตรฐานการปล่อยก๊าซที่เข้มงวดมากขึ้น เช่น ออสเตรเลียที่ปรับเกณฑ์การปล่อยก๊าซเรือนกระจกในปีนี้ และยุโรปที่มีแนวโน้มเริ่มใช้มาตรฐาน Euro ใหม่สำหรับรถยนต์โมเดลใหม่ในช่วงปลายปี

ภายใต้แรงกดดันทั้งในเชิงวัฏจักรและเชิงโครงสร้างดังกล่าว ศูนย์วิจัยกสิกรไทยประเมินว่า การส่งออกรถยนต์ไทยในปีนี้มีแนวโน้มหดตัวประมาณ -8.1% หรือคิดเป็นปริมาณราว 860,000 คัน สะท้อนภาพของอุตสาหกรรมที่กำลังเข้าสู่ช่วงเปลี่ยนผ่านครั้งสำคัญ ท่ามกลางความเสี่ยงรอบด้านทั้งจากภูมิรัฐศาสตร์ การค้า และกติกาสิ่งแวดล้อมที่เปลี่ยนแปลงอย่างรวดเร็ว

อิเล็กทรอนิกส์ยังโต แต่ชะลอลง จากต้นทุนพุ่ง-ดีมานด์โลกอ่อนแรง

สำหรับอุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งในช่วง 1-2 ปีที่ผ่านมาได้กลายเป็น “เครื่องยนต์หลัก” ของการส่งออกไทย โดยเฉพาะในปีที่แล้วที่ขยายตัวสูงถึง 38% นั้น แรงขับเคลื่อนสำคัญมาจากสองปัจจัยหลัก ได้แก่ กระแสการลงทุนด้าน AI และ Data Center ที่เร่งตัวทั่วโลก และการลงทุนขยายกำลังการผลิตของโรงงานในประเทศอย่างต่อเนื่อง ไม่ว่าจะเป็นการผลิตแผ่นวงจรพิมพ์ (PCB) ซึ่งเป็นโครงสร้างพื้นฐานของอุปกรณ์อิเล็กทรอนิกส์ รวมถึงอุปกรณ์แปลงไฟฟ้า โดยเฉพาะ AC-DC Converter ที่ใช้ใน Data Center ซึ่งสะท้อนการ “เกาะกระแส” โครงสร้างพื้นฐานดิจิทัลของโลกอย่างชัดเจน

อย่างไรก็ตาม แม้ในปีนี้อุตสาหกรรมดังกล่าวยังมีแนวโน้มเติบโต แต่กำลังเผชิญแรงกดดันสำคัญจาก 2 ปัจจัยหลัก ได้แก่ “สงครามอิหร่าน” ซึ่งส่งผลต่อต้นทุนการผลิต และ “นโยบายภาษีของสหรัฐฯ” ซึ่งเป็นแรงกดดันต่อเนื่องจากปีก่อน

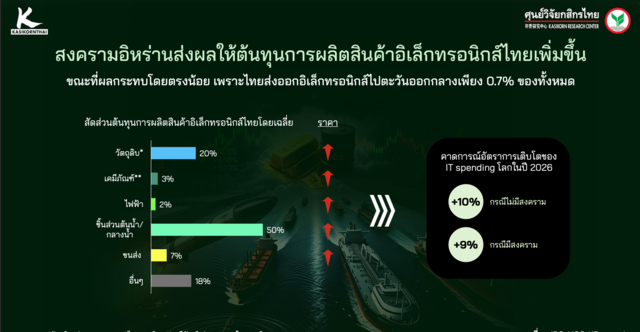

ในมิติของสงคราม ผลกระทบหลักจะเกิดผ่าน “ต้นทุนการผลิต” ที่ปรับตัวสูงขึ้น โดยเฉพาะในกลุ่มวัตถุดิบและเคมีภัณฑ์ ซึ่งคิดเป็นเกือบ 1 ใน 4 ของต้นทุนทั้งหมด วัตถุดิบสำคัญที่ได้รับผลกระทบ ได้แก่ ทองแดง ซึ่งใช้พลังงานสูงในการผลิตและราคาปรับเพิ่มขึ้นแล้ว รวมถึงเม็ดพลาสติกที่ใช้ในกระบวนการผลิต PCB และชิ้นส่วนอิเล็กทรอนิกส์ เช่น ตัวแพ็คเกจของชิป (IC Packaging)

ในส่วนของเคมีภัณฑ์ ผลกระทบแบ่งออกเป็นสองกลุ่มหลัก ได้แก่ “ฮีเลียม” และ “กรดซัลฟิวริกบริสุทธิ์สูง” โดยฮีเลียมมีผลกระทบต่ออุตสาหกรรมอิเล็กทรอนิกส์ไทยในสองระดับ กล่าวคือ ในส่วนต้นน้ำอย่างการผลิตเวเฟอร์ ไทยไม่ได้มีฐานการผลิต จึงไม่ได้รับผลกระทบโดยตรง แต่ในส่วนปลายน้ำ โดยเฉพาะการผลิตฮาร์ดดิสก์ไดรฟ์ (HDD) ความจุสูง กลับได้รับผลกระทบโดยตรง เนื่องจากผู้ผลิตรายใหญ่ในไทยได้ปรับสายการผลิตไปสู่ HDD สำหรับ Data Center และ AI ตั้งแต่ช่วงปลายปี 2567 ซึ่งกระบวนการผลิตต้องใช้ฮีเลียมเป็นองค์ประกอบสำคัญ ดังนั้น ภาวะซัพพลายฮีเลียมที่ตึงตัวจากสงคราม ย่อมกระทบต่อการส่งออกสินค้าในกลุ่มนี้โดยตรง

ขณะที่ “กรดซัลฟิวริกบริสุทธิ์สูง” (มากกว่า 98%) ซึ่งใช้ในกระบวนการผลิตอิเล็กทรอนิกส์ แม้ตะวันออกกลางจะเป็นแหล่งผลิตสำคัญ แต่โครงสร้างการนำเข้าของไทยพึ่งพาญี่ปุ่นและเกาหลีใต้เป็นหลัก โดยกว่า 80% ของการผลิตในสองประเทศนี้มาจากกระบวนการถลุงแร่ เช่น สังกะสี ทองแดง และตะกั่ว ซึ่งไม่ได้อิงกับก๊าซธรรมชาติ ทำให้ความเสี่ยงด้านการขาดแคลนอุปทานมีจำกัด กล่าวคือ “ความเสี่ยงหลักอยู่ที่ฮีเลียม มากกว่ากรดซัลฟิวริก”

นอกจากนี้ ยังมีแรงกดดันจาก “ชิ้นส่วนต้นน้ำและกลางน้ำ” ซึ่งมีสัดส่วนราว 50% ของต้นทุนทั้งหมด แม้ไทยจะไม่ได้ผลิตเอง เช่น เวเฟอร์ แต่ต้องนำเข้า โดยต้นทุนของชิ้นส่วนเหล่านี้ได้รับผลกระทบจากราคาวัตถุดิบและเคมีภัณฑ์ที่เพิ่มขึ้น ไม่ว่าจะเป็นฮีเลียมหรือกรดซัลฟิวริก ส่งผลให้ต้นทุนการนำเข้าสูงขึ้นตามไปด้วย

ในภาพรวม การเพิ่มขึ้นของต้นทุนตลอดทั้งห่วงโซ่อุปทานจะส่งผลต่อ “การใช้จ่ายด้าน IT ของโลก” (IT Spending) โดยหากไม่มีสงคราม คาดว่าการใช้จ่ายจะเติบโตประมาณ 10% ในปีนี้ แต่ภายใต้สถานการณ์ปัจจุบัน อัตราการเติบโตมีแนวโน้มลดลงราว 1% เหลือประมาณ 9% ซึ่งจะสะท้อนกลับมายัง “อุปสงค์สินค้าอิเล็กทรอนิกส์ส่งออกของไทย” โดยตรง ผ่านคำสั่งซื้อที่ชะลอลงในตลาดโลก

ภาษีทรัมป์กดดันอิเล็กทรอนิกส์ไทย โตต่อแต่ชะลอ

ในประเด็นนโยบายการค้า โดยเฉพาะ “ภาษีทรัมป์” ที่เกี่ยวข้องกับอุตสาหกรรมอิเล็กทรอนิกส์ สามารถจำแนกออกเป็น 2 มาตรการหลักที่มีนัยต่อไทยแตกต่างกันอย่างชัดเจน

มาตรการแรกคือ Semiconductor tariff ซึ่งสหรัฐฯ ประกาศใช้ตั้งแต่ช่วงกลางเดือนมกราคม โดยเป็นส่วนหนึ่งของยุทธศาสตร์เชิงเทคโนโลยี (strategic move) ที่มุ่งควบคุมห่วงโซ่อุปทานเทคโนโลยีขั้นสูง มาตรการนี้เจาะจงไปยังสินค้าเฉพาะกลุ่ม โดยเฉพาะอุปกรณ์ที่ใช้ชิป AI ขั้นสูง เช่น AI Accelerator ซึ่งเป็นฮาร์ดแวร์ที่ช่วยเร่งการประมวลผล AI รวมถึงอุปกรณ์ประมวลผลอื่น ๆ ที่ใช้ชิป AI เป็นแกนหลัก อย่างไรก็ดี ไทยไม่ได้เป็นฐานการผลิตสินค้าในกลุ่มดังกล่าว ส่งผลให้ผลกระทบจากมาตรการนี้ต่อภาคการส่งออกของไทยอยู่ในระดับจำกัด

ขณะที่มาตรการที่สองคือ Section 122 (Reciprocal tariffs) ซึ่งมีนัยสำคัญต่อไทยมากกว่า เนื่องจากครอบคลุมสินค้าที่ไทยมีบทบาทในห่วงโซ่การผลิต โดยมาตรการนี้มีระยะเวลาบังคับใช้ราว 150 วัน และมีความเป็นไปได้ในการขยายเวลาออกไปในอนาคต

ในรายละเอียด สินค้าบางประเภทได้รับการยกเว้นตามกรอบมาตรการ เช่น IC อุปกรณ์สื่อสาร (อาทิ Router และ Switch ที่ใช้ในระบบเครือข่าย) รวมถึงคอมพิวเตอร์และฮาร์ดดิสก์บางส่วน ซึ่งไทยยังคงส่งออกได้ในระดับสูง

อย่างไรก็ตาม กลุ่มสินค้าที่ได้รับผลกระทบโดยตรงคือ แผ่นวงจรพิมพ์ (PCB) และ อุปกรณ์แปลงไฟฟ้า/หม้อแปลงไฟ (Power Supply / AC-DC Converter) ซึ่งเป็นสินค้าสำคัญในห่วงโซ่อิเล็กทรอนิกส์ของไทย และอยู่ภายใต้ขอบเขตของ Section 122 ส่งผลให้ต้นทุนและความสามารถในการแข่งขันในตลาดสหรัฐฯ ถูกกดดันมากขึ้น

ในภาพรวม ศูนย์วิจัยกสิกรไทยประเมินว่า การส่งออกอิเล็กทรอนิกส์ของไทยในปีนี้ยังคง “เติบโตได้” แต่ในอัตราที่ชะลอลง โดยสามารถแบ่งออกเป็น 2 กลุ่มหลัก

กลุ่มแรกคือ สินค้าที่เติบโตชะลอ ได้แก่ IC ฮาร์ดดิสก์ และคอมพิวเตอร์ ซึ่งเผชิญแรงกดดันจากต้นทุนการผลิตที่ปรับสูงขึ้น ควบคู่กับอุปสงค์โลกที่เริ่มชะลอตัว

ขณะที่กลุ่มที่สองคือ สินค้าที่มีแนวโน้มเติบโตต่อเนื่อง ได้แก่ PCB หม้อแปลงไฟฟ้า และอุปกรณ์สื่อสาร โดยยังได้รับแรงหนุนจากกระแสการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์ที่เริ่มมาตั้งแต่ปีที่ผ่านมา โรงงานที่ทยอยลงทุนก่อนหน้านี้เริ่มเปิดดำเนินการตั้งแต่ช่วงปลายปี และต่อเนื่องมาถึงปีนี้ ส่งผลให้กำลังการผลิต (supply) เพิ่มขึ้น และสนับสนุนให้มูลค่าการส่งออกยังขยายตัวต่อเนื่อง

ภาพรวมดังกล่าวสะท้อนว่า แม้อุตสาหกรรมอิเล็กทรอนิกส์ของไทยยังสามารถเกาะกระแสการลงทุนด้านเทคโนโลยีโลกได้ แต่แรงกดดันจากต้นทุนการผลิต ภูมิรัฐศาสตร์ และนโยบายการค้า โดยเฉพาะมาตรการภาษีของสหรัฐฯ กำลังเข้ามากำหนด “เพดานการเติบโต” ของภาคการส่งออกในระยะถัดไปอย่างมีนัยสำคัญ