ปี68 คนไทยหนี้เสียพุ่ง จ่ายไม่ไหวทั้งคนรวย-จน BNPL ดันคนใช้เงินมือเติบ

ภาวะหนี้ครัวเรือนไทยในช่วงไตรมาสสามของปี 2568 ยังคงสะท้อนภาพเศรษฐกิจที่เผชิญแรงกดดันเชิงโครงสร้าง แม้ตัวเลขหนี้รวมจะลดลงต่อเนื่องจากความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน แต่การปรับลดดังกล่าวไม่ได้เกิดจากความแข็งแรงของฐานะการเงินครัวเรือน หากเป็นผลจากความระมัดระวังด้านเครดิตท่ามกลางความสามารถในการชำระหนี้ที่ถดถอยลงอย่างต่อเนื่อง

ข่าวที่เกี่ยวข้อง

ขณะเดียวกัน ความเสี่ยงของหนี้ครัวเรือนไทยกำลังเปลี่ยนรูปแบบอย่างมีนัยสำคัญ ปัญหาไม่ได้จำกัดอยู่เพียงกลุ่มผู้มีรายได้น้อย แต่เริ่มกระจายไปยังกลุ่มรายได้ระดับกลางถึงสูงมากขึ้น ท่ามกลางการขยายตัวของสินเชื่อรูปแบบใหม่ที่เข้าถึงง่าย เช่น สินเชื่อผ่านแอปพลิเคชันและบริการซื้อก่อนจ่ายทีหลัง ซึ่งเพิ่มความเปราะบางต่อเสถียรภาพทางการเงินในระยะถัดไป

หนี้ครัวเรือนลดลง แต่ฐานะการเงินยังอ่อนแรง

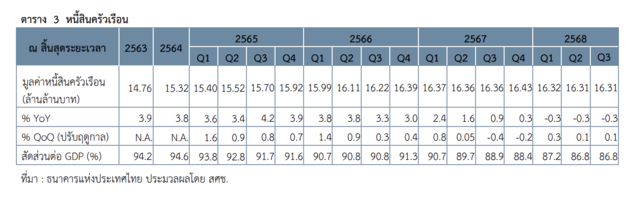

ข้อมูลจาก สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ระบุว่า ในไตรมาสสาม ปี 2568 หนี้ครัวเรือนมีมูลค่ารวม 16.31 ล้านล้านบาท ลดลงเล็กน้อยร้อยละ 0.29 เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า การปรับลดดังกล่าวสะท้อนความระมัดระวังของสถาบันการเงินในการปล่อยสินเชื่อใหม่ ท่ามกลางสัญญาณชัดเจนว่าความสามารถในการชำระหนี้ของครัวเรือนไทยกำลังถดถอยลง แม้หนี้รวมจะลดลง แต่สัดส่วนหนี้ครัวเรือนต่อ GDP ยังคงทรงตัวอยู่ที่ร้อยละ 86.8 ต่อเนื่องจากไตรมาสก่อนหน้า สะท้อนว่าภาระหนี้ยังอยู่ในระดับสูงเมื่อเทียบกับขนาดเศรษฐกิจ

เมื่อพิจารณาโครงสร้างสินเชื่อ พบว่าสินเชื่อเกือบทุกประเภทหดตัว โดยสินเชื่อเพื่อการประกอบธุรกิจลดลงร้อยละ 1.4 นับเป็นการหดตัวครั้งแรกตั้งแต่ไตรมาสหนึ่ง ปี 2556 สะท้อนความระมัดระวังของสถาบันการเงินในการปล่อยสินเชื่อให้แก่ผู้ประกอบการรายย่อย สินเชื่อเพื่อยานยนต์หดตัวร้อยละ 9.8 ต่อเนื่องเป็นไตรมาสที่แปด สอดคล้องกับยอดจำหน่ายรถยนต์ที่ชะลอตัว ขณะที่สินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อบัตรเครดิตหดตัวร้อยละ 0.8 และ 1.9 ตามลำดับ จากพฤติกรรมการจับจ่ายใช้สอยที่ระมัดระวังมากขึ้นของผู้บริโภค โดยเฉพาะในกลุ่มผู้มีรายได้สูง

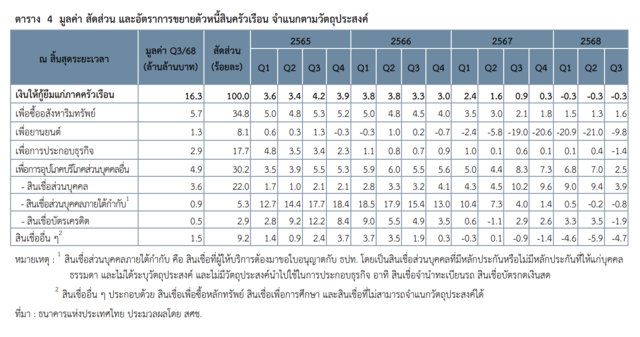

ในทางตรงกันข้าม สินเชื่อเพื่อซื้ออสังหาริมทรัพย์กลับขยายตัวเร่งขึ้นจากร้อยละ 1.3 ในไตรมาสก่อนหน้าเป็นร้อยละ 1.6 โดยได้รับแรงสนับสนุนจากมาตรการกระตุ้นภาคอสังหาริมทรัพย์ ทั้งการผ่อนคลายเกณฑ์การกำกับดูแลสินเชื่อต่อมูลค่าหลักประกัน (LTV) เป็นการชั่วคราว การต่ออายุมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง รวมถึงแนวโน้มอัตราดอกเบี้ยที่เริ่มปรับลดลง

คุณภาพหนี้ยังไม่ฟื้น NPLs เพิ่มต่อเนื่อง

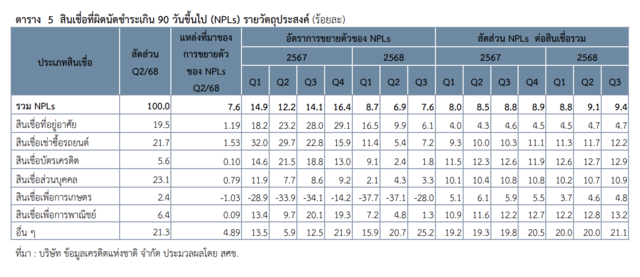

แม้ยอดหนี้รวมจะลดลง แต่คุณภาพหนี้ครัวเรือนกลับส่งสัญญาณน่ากังวล ข้อมูลจากบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ระบุว่า ในไตรมาสสาม ปี 2568 หนี้ครัวเรือนที่ค้างชำระเกิน 90 วันขึ้นไป หรือ NPLs มีมูลค่า 1.3 ล้านล้านบาท เพิ่มขึ้นร้อยละ 7.6 จากช่วงเดียวกันของปีก่อน คิดเป็นสัดส่วนร้อยละ 9.4 ของสินเชื่อรวม และเพิ่มขึ้นต่อเนื่องจากไตรมาสหนึ่งและไตรมาสสองของปีเดียวกัน

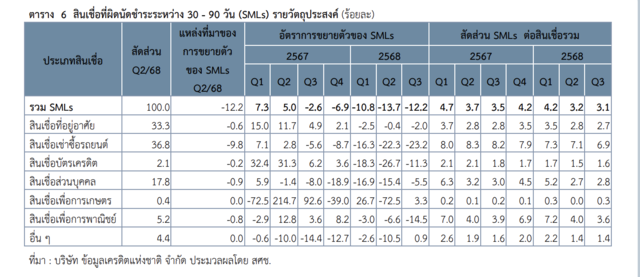

การเพิ่มขึ้นของ NPLs พบในทุกประเภทสินเชื่อ สะท้อนว่าปัญหาคุณภาพหนี้ไม่ได้จำกัดอยู่ในภาคส่วนใดภาคส่วนหนึ่ง ขณะเดียวกัน หากพิจารณาหนี้ที่ค้างชำระระยะสั้น 1-3 เดือน หรือ SMLs พบว่าสัดส่วนต่อสินเชื่อรวมปรับลดลงเหลือร้อยละ 3.1 จากร้อยละ 3.2 ในไตรมาสก่อน และลดลงเกือบทุกประเภทสินเชื่อ ยกเว้นสินเชื่อเพื่อการเกษตร

ภาพดังกล่าวสะท้อนว่าคุณภาพหนี้ครัวเรือนยังไม่ดีขึ้นอย่างแท้จริง การลดลงของ SMLs อาจเป็นเพียงการเปลี่ยนผ่านของหนี้บางส่วนไปสู่สถานะผิดนัดชำระในระยะยาวมากขึ้น

สินเชื่อดิจิทัลและความเสี่ยงใหม่ของคนรายได้กลาง-สูง

สภาพัฒน์มองว่า ประเด็นที่ต้องให้ความสำคัญมากขึ้นคือการกำกับดูแลสินเชื่อผ่านแอปพลิเคชันและบริการซื้อก่อนจ่ายทีหลัง (Buy Now Pay Later: BNPL) ซึ่งขยายตัวอย่างรวดเร็วจากเงื่อนไขการพิจารณาที่ผ่อนปรนและขั้นตอนที่สะดวก สินเชื่อรูปแบบนี้จึงเข้าถึงผู้บริโภคได้ง่ายและถูกใช้อย่างแพร่หลาย แต่ในทางปฏิบัติกลับเอื้อต่อพฤติกรรมการใช้จ่ายที่ขาดความระมัดระวัง

กลุ่มผู้ใช้ BNPL มักมีอายุและรายได้ต่ำกว่าผู้กู้ในระบบสินเชื่อดั้งเดิม อีกทั้งหลายรายมีภาระหนี้จากสินเชื่อประเภทอื่นอยู่แล้ว ส่งผลให้ความเปราะบางทางการเงินสะสมสูงและมีความเสี่ยงที่จะกลายเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) ในอนาคต

งานวิจัยของภัคพล ตันติวิชช์ และคณะ (2568) เสนอให้ผลักดันผู้ให้บริการสินเชื่อผ่านแอปฯ และ BNPL ทุกรายเข้าร่วมระบบเครดิตบูโร พร้อมกำหนดเพดานหนี้รวม เพื่อให้การประเมินความสามารถในการชำระหนี้สะท้อนภาระหนี้ที่แท้จริง และช่วยควบคุมคุณภาพสินเชื่อกลุ่มนี้ได้อย่างมีประสิทธิภาพมากขึ้น

ในขณะเดียวกัน ข้อมูลจาก SCB EIC สะท้อนว่าปัญหาหนี้ครัวเรือนไม่ได้จำกัดอยู่ในกลุ่มรายได้น้อย แต่เริ่มกระจายไปสู่ทุกระดับรายได้ โดยกลุ่มผู้มีรายได้ 15,000-30,000 บาทต่อเดือนยังคงเป็นกลุ่มที่ประสบปัญหาการชำระหนี้มากที่สุด อย่างไรก็ตาม สัญญาณที่น่ากังวลคือกลุ่มผู้มีรายได้สูงกว่า 100,000 บาทต่อเดือนกว่า 1 ใน 5 หรือร้อยละ 21.0 ก็เริ่มเผชิญปัญหาการผ่อนชำระเช่นกัน

นอกจากนี้ กลุ่มผู้มีรายได้ต่ำกว่า 50,000 บาทต่อเดือนประมาณ 1 ใน 3 หรือร้อยละ 31.0 มีภาระหนี้สูงเกินร้อยละ 60 ของรายได้ ซึ่งสะท้อนว่าความสามารถในการชำระหนี้ของครัวเรือนไทยโดยรวมกำลังอ่อนแรงลงอย่างต่อเนื่อง

ภายใต้บริบทดังกล่าว จึงมีความจำเป็นต้องเร่งสร้างความตระหนักและวินัยทางการเงินในเชิงรุก ควบคู่กับการกำกับดูแลเชิงระบบ โดยเฉพาะการใช้มาตรการเชิงพฤติกรรมหรือ “การสะกิด” (nudge) เช่น การแจ้งเตือนล่วงหน้าก่อนถึงกำหนดชำระหนี้ หรือการสร้างแรงจูงใจจากการจ่ายหนี้ตรงเวลาในลักษณะของการลุ้นรางวัล ซึ่งเป็นแนวทางที่มีการนำไปใช้และพิสูจน์ผลสำเร็จแล้วในต่างประเทศ (Cadena & Schoar, 2011) เพื่อจำกัดความเสี่ยงไม่ให้ปัญหาหนี้ครัวเรือนขยายตัวจนกลายเป็นแรงฉุดรั้งเศรษฐกิจไทยในระยะยาว