แรงงานไทยแย่ รายได้ไม่ขยับ OT-โบนัสหาย แถมครึ่งปีหลังเศรษฐกิจจ่อถดถอย

ปี 2568 เริ่มต้นด้วยแรงกดดันต่อภาคแรงงานไทยจากหลายปัจจัย ทั้งภาวะเศรษฐกิจโลกที่ผันผวน ความไม่แน่นอนทางการเมืองในประเทศ ความตึงเครียดด้านภูมิรัฐศาสตร์ และแรงกระแทกจากสงครามการค้า โดยเฉพาะการทะลักเข้ามาของสินค้าราคาถูกจากจีนที่ส่งผลกระทบต่อภาคการผลิตและการส่งออกของไทยอย่างมีนัยสำคัญ ขณะที่แนวโน้มในช่วงปลายปีมีความเสี่ยงสูงต่อการเข้าสู่ภาวะถดถอยทางเทคนิค

ข่าวที่เกี่ยวข้อง

แม้อัตราการว่างงานโดยรวมในไตรมาสที่ 1 ของปี 2568 ยังคงอยู่ในระดับต่ำที่ 0.96% ตามข้อมูลจากศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) แต่หากพิจารณาในระดับโครงสร้าง ตลาดแรงงานกลับแสดงสัญญาณความเปราะบางที่น่ากังวล โดยเฉพาะในประเด็นคุณภาพของการจ้างงาน ความเหลื่อมล้ำทางรายได้ และการกลับมาของแรงงานเปราะบางในระบบ

การจ้างงานแบบไม่เต็มเวลามีแนวโน้มเพิ่มสูงขึ้น ขณะเดียวกันมีแรงงานจำนวนไม่น้อยที่ต้องเปลี่ยนผ่านเข้าสู่ระบบแรงงานอิสระโดยขาดหลักประกันทางสังคม โดยเฉพาะในกลุ่มรายได้น้อยหรือแรงงานนอกระบบ ขณะที่รายได้เฉลี่ยกลับกระจุกตัวอยู่ในอุตสาหกรรมบางประเภท เช่น เทคโนโลยีสารสนเทศและบริการทางการเงิน ซึ่งไม่ได้สะท้อนภาพรวมของตลาดแรงงานในวงกว้าง

สัญญาณเหล่านี้ชี้ให้เห็นถึงความท้าทายเชิงโครงสร้างที่รัฐบาลและภาคเอกชนต้องเร่งแก้ไข ทั้งในด้านการพัฒนาแรงงานให้สอดรับกับทักษะแห่งอนาคต การออกแบบระบบสวัสดิการที่ครอบคลุมแรงงานทุกกลุ่ม และการสร้างสมดุลระหว่างการเติบโตทางเศรษฐกิจกับการจ้างงานอย่างมีคุณภาพในระยะยาว

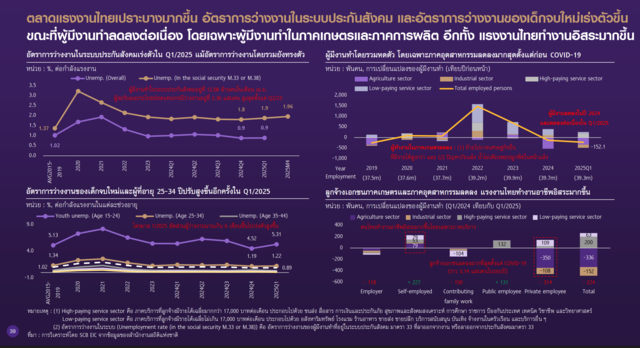

แนวโน้มว่างงาน: ภาพรวมทรงตัว แต่แรงงานประกันสังคม–เยาวชนว่างงานพุ่ง

แม้อัตราการว่างงานโดยรวมในไตรมาสที่ 1 ของปี 2568 อยู่ที่ระดับ 0.96% ซึ่งยังถือว่าอยู่ในเกณฑ์ต่ำเมื่อเทียบกับมาตรฐานสากล แต่หากพิจารณาในระดับกลุ่มแรงงานเฉพาะ พบแนวโน้มที่น่ากังวล โดยเฉพาะในกลุ่มแรงงานในระบบประกันสังคม เยาวชน และวัยเริ่มทำงาน ซึ่งสะท้อนแรงกดดันเชิงโครงสร้างในตลาดแรงงานไทยที่ยังไม่ได้รับการแก้ไขอย่างแท้จริง

- แรงงานในระบบประกันสังคม (มาตรา 33) ลดลง สะท้อนภาวะเปราะบางของภาคเอกชน

ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ร่วมกับศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ระบุว่า กลุ่มแรงงานที่อยู่ในระบบประกันสังคมตามมาตรา 33 ซึ่งส่วนใหญ่เป็นลูกจ้างประจำในภาคเอกชน กำลังเผชิญภาวะว่างงานเพิ่มขึ้นอย่างต่อเนื่อง โดยในไตรมาส 1/2568 อัตราการว่างงานในกลุ่มนี้ขยับจาก 1.9% ในไตรมาสที่ 4 ในปี 2567 มาอยู่ที่ 1.96%

ขณะเดียวกัน ณ เดือนเมษายน 2568 จำนวนผู้มีงานทำภายใต้ระบบประกันสังคมอยู่ที่ 12.08 ล้านคน ลดลงจากช่วงก่อนหน้า ส่วนจำนวนผู้ยื่นขอรับสิทธิประโยชน์ทดแทนกรณีว่างงานอยู่ที่ 236,000 ราย สูงที่สุดนับตั้งแต่ไตรมาส 2 ปี 2566 ซึ่งสะท้อนภาวะการเลิกจ้างและการสิ้นสุดสัญญาจ้างงานที่เพิ่มขึ้นอย่างชัดเจน

แนวโน้มดังกล่าวสะท้อนความเปราะบางของภาคธุรกิจ โดยเฉพาะในอุตสาหกรรมที่ใช้แรงงานเข้มข้น เช่น การผลิต อาหารและสิ่งทอ ที่กำลังเผชิญแรงกดดันจากต้นทุนที่สูงขึ้น การแข่งขันจากสินค้าต่างประเทศ โดยเฉพาะจากจีน และภาวะสงครามการค้าที่มีแนวโน้มชะลอคำสั่งซื้อส่งออกของไทยในอนาคตหากไทยไม่สามารถเจรจาลดภาษีตอบโต้กับสหรัฐฯ ได้

- แรงงานเยาวชน (อายุ 15–24 ปี): ความท้าทายของคนรุ่นใหม่ในการเข้าสู่ระบบเศรษฐกิจ

ในไตรมาสที่ 1 ของปี 2568 อัตราการว่างงานของแรงงานเยาวชนพุ่งขึ้นจาก 4.52% ในไตรมาสที่ 4 ของปี 2567 เป็น 5.31% สะท้อนถึงปัญหาการเข้าสู่ตลาดแรงงานของผู้จบการศึกษาใหม่ที่ยังขาดทักษะที่สอดคล้องกับความต้องการของภาคธุรกิจ โดยเฉพาะในสายงานที่ต้องการทักษะดิจิทัล เทคโนโลยี และความสามารถในการปรับตัวต่อการทำงานที่เปลี่ยนแปลงเร็ว

นอกจากนี้ ยังสะท้อนถึงการขาดแคลนระบบรองรับการเรียนรู้ระหว่างทำงาน (work-integrated learning) และช่องว่างระหว่างการศึกษาในระบบกับความต้องการจริงในภาคการผลิตและบริการ

- แรงงานวัยเริ่มทำงาน (อายุ 25–34 ปี): กลุ่มศักยภาพที่ยังไม่ถูกใช้ประโยชน์อย่างเต็มที่

อัตราการว่างงานของแรงงานในกลุ่มวัยเริ่มต้นทำงานก็มีแนวโน้มเพิ่มขึ้นเช่นกัน จาก 1.19% เป็น 1.22% ซึ่งแม้จะดูไม่สูงมากในเชิงสัดส่วน แต่ถือเป็นสัญญาณเตือนของภาวะ "ชะลอตัวเชิงคุณภาพ" ในตลาดแรงงาน โดยเฉพาะในกลุ่มที่มีการศึกษาในระดับอุดมศึกษาและมีศักยภาพสูง แต่ยังไม่สามารถเข้าสู่การจ้างงานที่มีคุณภาพได้

แนวโน้มนี้สะท้อนภาวะที่ภาคธุรกิจชะลอการขยายตัว หรือไม่สามารถรับแรงงานใหม่ได้ในอัตราที่สอดคล้องกับการเติบโตของกำลังแรงงาน ส่งผลให้เกิดภาวะ "underemployment" หรือการมีงานทำที่ไม่สอดคล้องกับความสามารถและระดับการศึกษา

การปรับโครงสร้างการจ้างงาน: อุตสาหกรรมหดตัว–แรงงานอิสระพุ่ง

แม้ว่าตลาดแรงงานไทยจะเริ่มฟื้นตัวหลังวิกฤตโควิด-19 แต่การฟื้นตัวยังไม่ทั่วถึง และยังไม่สามารถกลับสู่ระดับก่อนเกิดโรคระบาดได้อย่างสมบูรณ์ ขณะเดียวกัน โครงสร้างการจ้างงานก็เปลี่ยนแปลงไปอย่างมีนัยสำคัญ ทั้งในแง่ประเภทของงาน รายได้ที่ได้รับ และความครอบคลุมของระบบหลักประกันทางสังคม

ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) และสำนักงานประกันสังคม ระบุว่า อัตราการมีงานทำโดยรวมของประเทศอยู่ในแนวโน้มลดลงอย่างต่อเนื่อง โดยในไตรมาส 1/2568 มีผู้มีงานทำประมาณ 39.3 ล้านคน ลดลงจาก 39.7 ล้านคนในไตรมาสก่อนหน้า

หากพิจารณาในเชิงโครงสร้าง พบว่าภาคเกษตรกรรมได้รับผลกระทบหนักที่สุด โดยมีจำนวนผู้มีงานทำลดลงถึง 336,000 คนเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน ขณะที่ภาคอุตสาหกรรมก็ลดลงเช่นกันถึง 152,000 คน สะท้อนความเปราะบางของตลาดแรงงานในภาคการผลิตและภาคเกษตร ซึ่งเป็นฐานสำคัญของระบบเศรษฐกิจไทย

นอกจากนี้ ข้อมูลยังระบุว่าในไตรมาสที่ 1 ของปี 2568 “แรงงานอิสระ” ยังมีแนวโน้มเพิ่มขึ้นในขณะที่แรงงานเอกชนมีแนวโน้มลดลง โดยในไตรมาสแรกของปี จำนวนแรงงานอิสระในไทยเพิ่มขึ้น 227,000 แสนคน ขณะที่แรงงานในภาคเอกชนลดลงถึง 314,000 คน โดยกลุ่มแรงงานเอกชนที่ลาออกและผันตัวไปเป็นแรงงานอิสระมากที่สุด คือ ภาคเกษตรกรรมที่ลดลง 350,000 คน ขณพที่ภาคอุตสาหกรรมลดลง 108,000 คน

แนวโน้มดังกล่าวสะท้อนถึงการ “ไหลออกจากระบบ” ของแรงงานไทย ซึ่งแม้จะดูเหมือนการปรับตัวเข้าสู่เศรษฐกิจดิจิทัลและยืดหยุ่นมากขึ้น แต่กลับมาพร้อมความเสี่ยงที่สะสมในระยะยาว เช่น รายได้ที่ไม่แน่นอน ขาดหลักประกันทางสุขภาพหรือบำนาญ และความเสี่ยงต่อความยากจนหากเกิดวิกฤตเศรษฐกิจรอบใหม่

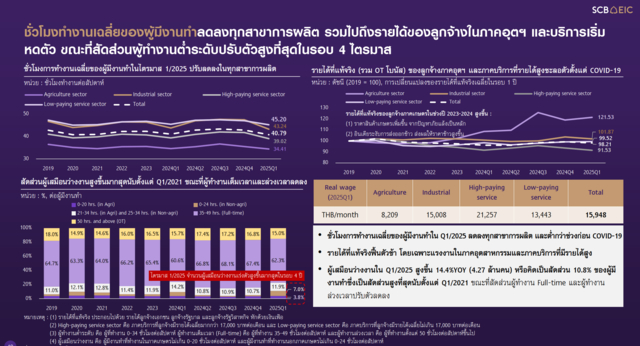

คุณภาพการจ้างงานเสื่อมถอย ชั่วโมงทำงานหด รายได้ลด

นอกจากนี้แม้จำนวนแรงงานจะฟื้นกลับมาใกล้ระดับก่อนโควิด แต่ในเชิงคุณภาพ กลับพบสัญญาณถดถอยชัดเจน ทั้งในด้านชั่วโมงทำงาน รายได้แท้จริง และสัดส่วนแรงงานที่ทำงานไม่เต็มเวลา

ข้อมูลจาก SCB EIC ระบุว่า ชั่วโมงการทำงานเฉลี่ยของผู้มีงานทำในไตรมาสที่ 1 ของปี 2568 ลดลงทุกสาขาการผลิต และต่ำกว่าช่วงก่อนโควิด-19 โดยชั่วโมงทำงานเฉลี่ยทั่วประเทศอยู่ที่ 40.79 ชม./สัปดาห์ ภาคบริการรายได้น้อยเฉลี่ย 45.20 ชม./สัปดาห์ สูงสุดในทุกภาคเศรษฐกิจ ขณะที่ภาคการเษตรต่ำสุดที่ 34.41 ชม./สัปดาห์

ด้านสัดส่วนแรงงานที่ทำงานต่ำกว่า 35 ชั่วโมง/สัปดาห์ หรือ “ผู้ทำงานต่ำระดับ” คิดเป็น 22.7% ของแรงงานทั้งประเทศ เพิ่มขึ้นอย่างต่อเนื่องในช่วง 4 ไตรมาสที่ผ่านมา โดยเฉพาะในกลุ่มที่ทำงานไม่ถึง 20 ชั่วโมง/สัปดาห์ ซึ่งเข้าข่าย "ผู้เสมือนว่างงาน" มีสัดส่วนสูงถึง 10.8% ของผู้มีงานทำใน Q1/2568 ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปี 2564 และสูงขึ้น 14.4% จากช่วงเดียวกันของปีก่อน

ในขณะที่สัดส่วนของแรงงานที่ทำงานเกิน 50 ชั่วโมง/สัปดาห์ (Overtime/OT) ซึ่งเคยเป็นตัวสะท้อนภาวะเร่งการผลิตและกิจกรรมทางเศรษฐกิจ ในไตรมาสแรกของปี 2568 กลับลดลงเหลือเพียง 15% เท่านั้น จากระดับ 15.7% ในช่วงเดียวกันของปีก่อนหน้า สะท้อนให้เห็นถึงการหดตัวของงานเต็มเวลาและการลดโอทีในภาคเอกชน

แม้ชั่วโมงการทำงานที่ลดลงจะถูกมองในบางบริบทว่าเป็นความยืดหยุ่นของตลาดแรงงาน แต่ในบริบทประเทศไทยซึ่งแรงงานจำนวนมากมีรายได้ตามจำนวนชั่วโมงหรือค่าจ้างรายวัน การทำงานต่ำชั่วโมงหมายถึงรายได้ที่ลดลงตามไปด้วยโดยตรง และสะท้อนถึงปัญหาเชิงโครงสร้างของการจ้างงานที่ไม่มั่นคง และการขาดทางเลือกของแรงงานมากกว่าการเลือกอย่างสมัครใจ

โดยในด้านรายได้จริงของแรงงายไทย ข้อมูลจาก SCB EIC ระบุว่า เมื่อเทียบกับปีฐาน 2562 (ดัชนี 100) รายได้ที่แท้จริงของแรงงานส่วนใหญ่ยังต่ำกว่าระดับก่อนโควิด โดยเฉพาะในภาคอุตสาหกรรมและภาคบริการ ซึ่งเคยเป็นกำลังหลักของเศรษฐกิจในเมือง

ภาคส่วนที่รายได้ยังเพิ่ม คือ ภาคเกษตรกรรมซึ่งมีรายได้อยู่ที่ 8,209 บาท/เดือน (ดัชนี ~121.53) เนื่องจากราคาสินค้าเกษตรเพิ่มขึ้น จากปัญหาภัยแล้ง และอินเดียระงับการส่งออกข้าว ส่งผลให้ราคาข้าวสูงขึ้น

ด้านภาคส่วนที่รายได้ยังต่ำกว่าช่วงโควิด คือ ภาคบริการรายได้สูง (เทคโนโลยี การเงิน) ที่ถึงแม้จะมีรายได้สูงที่สุดในทุกภาคเศรษฐกิจที่ 21,257 บาท/เดือน แต่ดัชนีรายได้เมื่อเทียบกับช่วงปีก่อนโควิดยังอยู่ที่ 91.53 และภาคอุตสาหกรรม ที่มีรายได้อยู่ที่ 15,008 บาท/เดือน แต่ดัชนีรายได้เมื่อเทียบกับช่วงปีก่อนโควิดยังอยู่ที่ 98.2

สถานะตลาดแรงงานไทย: อยู่ในภาวะเปลี่ยนผ่าน แต่ยังไม่พร้อมรับมืออนาคต

จากข้อมูลทั้งหมดจะเห็นว่า แม้ตลาดแรงงานไทยจะยังไม่เข้าสู่ภาวะ “วิกฤต” อย่างเป็นทางการ แต่ข้อมูลเชิงโครงสร้างสะท้อนภาพความเปราะบางที่ขยายตัวอย่างต่อเนื่อง ได้แก่

- คุณภาพการจ้างงานที่เสื่อมถอย: ทั้งในด้านชั่วโมงทำงาน รายได้แท้จริง และความมั่นคงของตำแหน่ง

- การพึ่งพาแรงงานอิสระเพิ่มขึ้น: โดยขาดระบบประกันสังคม และไม่มีรายได้ที่สม่ำเสมอ

ซึ่งทั้งหมดนี้ เป็นผลมาจากสภาพเศรษฐกิจไทยที่เปราะบางและมีแนวโน้มชะลอตัวลง โดยเฉพาะอย่างยิ่งในครึ่งปีหลัง โดย SCB EIC มองว่าเศรษฐกิจไทยจะโตต่ำไม่ถึง 2% ยาวไปปีหน้าจากการค้าโลกที่ชะลอและแผลเป็นเศรษฐกิจที่เรื้อรัง

SCB EIC คาดการณ์ว่า GDP ไทยในปี 2568 จะเติบโตเพียง 1.5% และอาจชะลอต่อเนื่องไปถึง 1.4% ในปี 2569 จากการส่งออกที่ซบเซา การลงทุนที่หดตัว และภาคการท่องเที่ยวที่ฟื้นตัวต่ำกว่าคาด โดยเฉพาะจากนักท่องเที่ยวจีน ขณะที่ภาคครัวเรือนยังเผชิญภาระหนี้สินสะสมสูงจนต้องชะลอการใช้จ่าย

สถานการณ์นี้ทำให้การบริโภคภาคเอกชนซึ่งเป็นกลไกหลักในการขับเคลื่อนเศรษฐกิจ เริ่มชะลอตัวลงอย่างมีนัยสำคัญ จากแรงกดดันทั้งด้านรายได้ ความไม่มั่นคงในตลาดแรงงาน และภาวะการเงินที่ยังคงตึงตัว ขณะที่มาตรการกระตุ้นเศรษฐกิจของภาครัฐ แม้จะมีวงเงินใหม่ทดแทนโครงการกระเป๋าเงินดิจิทัล แต่ก็ยังมีข้อจำกัดด้านขอบเขตและระยะเวลา ส่งผลให้ผลกระทบเชิงบวกต่อเศรษฐกิจอาจเกิดขึ้นได้ช้าและไม่เพียงพอ

โดยภาพรวม สถานการณ์ตลาดแรงงานไทยในปี 2568–2569 คือการเปลี่ยนผ่านที่เต็มไปด้วยความเปราะบาง ท่ามกลางระบบเศรษฐกิจที่ยังไม่มีแรงส่งเพียงพอจะขับเคลื่อนให้เกิดการจ้างงานที่มีคุณภาพและมั่นคง หากไม่มีการเร่งปฏิรูปเชิงโครงสร้างทั้งด้านนโยบายแรงงาน การพัฒนาทักษะ การปรับโครงสร้างรายได้ และระบบประกันสังคม ตลาดแรงงานไทยอาจไม่เพียงแต่ถดถอย แต่ยังเสี่ยงสูญเสียความสามารถในการแข่งขันในระยะยาว