หนี้ครัวเรือนไทยยังน่าห่วง ไตรมาส 3 หนี้เสีย SME พุ่ง 20% ผ่าทางออก

ตัวเลขหนี้ครัวเรือนไทยส่งสัญญาณปรับลดลงตั้งแต่ไตรมาส 2 / 2567 ตัวเลขล่าสุดของไตรมาส 3 /2567 จากรายงานของบริษัทข้อมูลเครดิตแห่งชาติเมื่อสัปดาห์ก่อนพบว่า หนี้ครัวเรือนไทยลดลงจากไตรมาส 2 อย่างต่อเนื่อง แต่ถึงอย่างนั้นมุมมองของทั้งสภาพัฒน์ฯและ SCB EIC ยังคงแสดงความเป็นห่วง สถานการณ์หนี้ครัวเรือนไทยเพราะสาเหตุของหนี้ที่ลดลงไม่ได้เกิดจากความสามารถจ่ายหนี้ที่เพิ่มขึ้นของลูกหนี้ แต่เกิดจากการปล่อยสินเชื่อที่น้อยลง แถมปัญหาหนี้เสียในบางกลุ่มยังน่าห่วง

ข่าวที่เกี่ยวข้อง

รายงานภาระหนี้สินครัวเรือนจากเครดิตบูโรในไตรมาสที่ 3 ปี 2567

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ได้เผยแพร่รายงานเกี่ยวกับภาระหนี้สินภาคครัวเรือนจาก 157 สถาบันการเงินที่เป็นสมาชิกเครดิตบูโร ซึ่งครอบคลุมถึงผู้ที่มีหนี้สินจากสถาบันการเงินในประเทศไทย โดยข้อมูลล่าสุดนี้ครอบคลุมถึงประชาชนไทยและผู้ที่มีถิ่นฐานในประเทศไทยที่มีหนี้สินกับสถาบันการเงินสมาชิก ซึ่งมีจำนวนมากกว่า 30 ล้านคน

สถานการณ์หนี้สินในไตรมาสที่ 3 ปี 2567

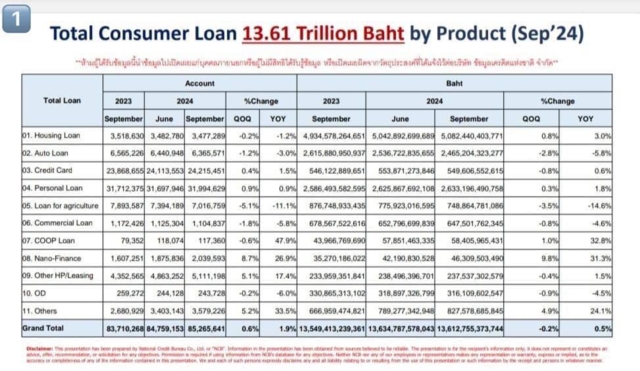

- หนี้ครัวเรือนรวมในระบบเครดิตบูโรอยู่ที่ 13.6 ล้านล้านบาท (หนี้ครัวเรือนไทยทั้งหมด 16.3ล้านล้านบาท)

- การเติบโตของหนี้ครัวเรือนอยู่ที่ 0.5% YoY (ปีต่อปี) แต่ลดลง 0.2% QoQ (ไตรมาสต่อไตรมาส)

- หนี้ธุรกิจขนาดเล็กหรือ SME ลดลง 4.6% YoY

- สินเชื่อเบิกเกินบัญชี (Overdraft) ลดลง 4.5% YoY

ผวาหนี้ NPLs กลุ่ม SME พุ่ง 20%

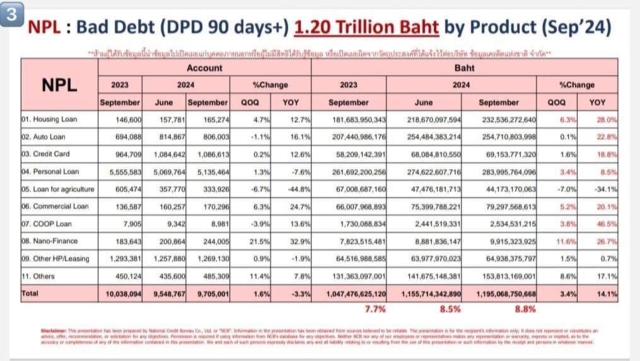

- ในจำนวนหนี้ทั้งหมดมีหนี้เสียรวม 1.2 ล้านล้านบาท คิดเป็น 8.8% ของหนี้ทั้งหมด

- NPLs ในสินเชื่อบ้าน, รถยนต์, เครดิตคาร์ด และสินเชื่อส่วนบุคคลยังคงไม่เปลี่ยนแปลงมากนัก แต่สินเชื่อธุรกิจขนาดเล็กหรือ SME กลับเพิ่มขึ้น 20% YoY และ 5.2% QoQ ซึ่งถือเป็นประเด็นที่น่ากังวล

- การปรับปรุงโครงสร้างหนี้หลังเป็นหนี้เสีย (TDR) อยู่ที่ 1.03 ล้านล้านบาท คิดเป็น 7.6% ของหนี้รวม แต่มีการเติบโตที่ช้าและลดลง 3% QoQ

สภาพัฒน์ห่วง สินเชื่อเพื่อการอุปโภคบริโภคยังสูง

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ยังคงแสดงความเป็นห่วงหนี้ครัวเรือนไทยโดยในรายงานภาวะสังคมไตรมาส 3/2567 ระบุว่า สถานการณ์หนี้สินครัวเรือนในไตรมาสสอง ปี 2567 ขยายตัวชะลอลง จากการปฏิเสธสินเชื่อของสถาบันการเงินที่เพิ่มขึ้น ส่วนด้านคุณภาพสินเชื่อของครัวเรือนยังคงปรับลดลงต่อเนื่อง ทั้งนี้ ยังมีประเด็นที่ต้องให้ความสำคัญได้แก่ แนวโน้มการก่อหนี้เพื่ออุปโภคบริโภคที่เพิ่มขึ้น ลูกหนี้บ้านที่มีปัญหาการผิดนัดชำระหนี้ ความเสี่ยงในการพึ่งพาหนี้นอกระบบของครัวเรือน และการเร่งให้ความช่วยเหลือลูกหนี้ที่ประสบปัญหาอุทกภัย

ทั้งนี้ไตรมาสสอง ปี2567 หนี้สินครัวเรือนมีมูลค่า 16.32 ล้านล้านบาท ขยายตัวร้อยละ 1.3 ชะลอลงจากร้อยละ 2.3 ในไตรมาส 1ทำให้สัดส่วนหนี้ต่อ GDP ปรับลดลงจากร้อยละ 90.7 ของไตรมาสก่อน มาอยู่ที่ร้อยละ 89.6 ในไตรมาส 2/2567

โดยหนี้สินครัวเรือนเกือบทุกประเภทมีการปรับตัวชะลอลงหรือหดตัวยกเว้นสินเชื่อส่วนบุคคล ส่วนหนึ่งมาจากการมีภาระหนี้ที่สูง ประกอบกับคุณภาพสินเชื่อที่ปรับลดลง ทำให้สถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อ สะท้อนจากเงินให้กู้แก่ภาคครัวเรือนของธนาคารพาณิชย์ ซึ่งมีสัดส่วนมากกว่า 1 ใน 3 หรือร้อยละ 38.5 ของหนี้ครัวเรือนทั้งหมด มีการหดตัวเป็นครั้งแรก

ด้านคุณภาพสินเชื่อของครัวเรือนปรับลดลงต่อเนื่อง โดยยอดคงค้างสินเชื่อบุคคลที่ค้างชำระเกิน 90 วัน (NPLs) ในฐานข้อมูลเครดิตบูโรมีมูลค่า 1.16 ล้านล้านบาท คิดเป็นสัดส่วนต่อสินเชื่อรวมอยู่ที่ร้อยละ 8.48 เพิ่มขึ้นจากร้อยละ 8.01 ของไตรมาสที่ผ่านมา เป็นการเพิ่มขึ้นในสินเชื่อทุกวัตถุประสงค์

สำหรับประเด็นที่ต้องให้ความสำคัญในระยะถัดไป ได้แก่

1) แนวโน้มการก่อหนี้ในกลุ่มสินเชื่อเพื่อการอุปโภคบริโภคส่วนบุคคลที่เพิ่มขึ้น ในสัดส่วนเกือบ 1 ใน 3 ของหนี้ครัวเรือนทั้งหมด โดยเป็นหนี้ที่มีอัตราดอกเบี้ยสูง หากครัวเรือนไม่ระมัดระวังในการก่อหนี้หรือไม่มีวินัยทางการเงิน จะนำไปสู่การติดกับดักหนี้

2) ความเสี่ยงจากการต้องหันไปพึ่งพาหนี้นอกระบบของครัวเรือน จากมาตรฐานการปล่อยสินเชื่อของสถาบันการเงินที่เข้มงวดต่อเนื่อง โดยเฉพาะลูกหนี้ที่กู้ในระบบเต็มวงเงินแล้ว

3) แนวโน้มการผิดนัดชำระหนี้บ้านที่เร่งตัวขึ้น โดยเฉพาะบ้านที่มีวงเงินสินเชื่อต่ำกว่า 3 ล้านบาท สะท้อนให้เห็นว่า รายได้ของครัวเรือนบางกลุ่มยังไม่ฟื้นตัว และสถานะทางการเงินยังตึงตัว จากการเลือกที่จะผิดนัดชำระหนี้บ้านก่อนสินเชื่อประเภทอื่น แม้ว่าบ้านจะถือเป็นสินทรัพย์จำเป็น

4) ผลกระทบของอุทกภัยต่อสภาพคล่องและความสามารถในการชำระหนี้ของครัวเรือน ซึ่งภาครัฐ

อาจต้องติดตามการเข้าถึงมาตรการการช่วยเหลือของผู้ประสบอุทกภัย รวมถึงต้องเร่งฟื้นฟูสถานการณ์ให้กลับคืนสู่สภาพปกติเพื่อให้รายได้ของครัวเรือนฟื้นตัวโดยเร็ว

เศรษฐกิจโตช้า พาหนี้ลดลง - ลดหนี้ครัวเรือนต่อ GDP อย่างไรให้ส่งผลต่อดีเศรษฐกิจ

ขณะที่ SCB EIC วิเคราะห์ถึงปัญหาหนี้ครัวเรือนไทย โดยประเมินจากสัดส่วนหนี้ครัวเรือนต่อ GDP ที่ทยอยปรับลดลง หรือเรียกว่ากระบวนการ Debt deleveraging จะยังคงดำเนินต่อเนื่องได้หรือไม่ และเสนอแนวทางเพิ่มเติมเพื่อให้กระบวนการลดสัดส่วนหนี้ครัวเรือนไทยต่อ GDP เกิดขึ้นอย่างยั่งยืนได้จริง

จากข้อมูลของ SCB EIC พบว่า การขยายตัวของหนี้ครัวเรือนในระดับต่ำเป็นประวัติการณ์อาจดูไม่น่ากังวล หากเกิดจากการทยอยชำระคืนหนี้เดิมที่สอดคล้องกับการฟื้นตัวของรายได้ อย่างไรก็ตาม หากวิเคราะห์ฐานะทางการเงินของครัวเรือน โดยเฉพาะกลุ่มที่มีหนี้และรายได้น้อยพบว่าภาคครัวเรือนยังมีความเปราะบางสูง โดยข้อมูลจากการสำรวจเศรษฐกิจและสังคมของครัวเรือน (SES) ในปี 2023 โดยสำนักงานสถิติแห่งชาติ ชี้ให้เห็นว่าครัวเรือนไทยที่มีหนี้กำลังเผชิญปัญหาการเงินที่รุนแรงขึ้น สาเหตุหลักมาจาก ครัวเรือนกลุ่มรายได้ต่ำมีรายได้ไม่เพียงพอต่อรายจ่าย เพราะมีปัญหารายได้ลดลงชัดเจนเทียบกับปี 2021 ขณะที่ครัวเรือนกลุ่มรายได้ปานกลางเริ่มเผชิญปัญหารายได้ไม่เพียงพอรายจ่าย

นอกจากข้อมูลสำรวจระดับภาคครัวเรือนข้างต้น หากดูข้อมูลฝั่งผู้ให้กู้ก็พบว่า มาตรฐานการให้สินเชื่อครัวเรือนของธนาคารพาณิชย์เข้มงวดขึ้นและอาจเข้มงวดมากขึ้นอีกในระยะข้างหน้าสะท้อนจากผลสำรวจภาวะและแนวโน้มการปล่อยสินเชื่อ (Credit conditions survey) ของธนาคารแห่งประเทศไทย ตามคุณภาพสินเชื่อครัวเรือนที่ปรับลดลงต่อเนื่อง ยิ่งแสดงถึงความท้าทายในการเข้าถึงสินเชื่อใหม่

ภาพยอดคงค้างหนี้ครัวเรือนต่อNominal GDP ลดลงที่เห็นจึงอาจเป็นผลจากการอนุมัติสินเชื่อใหม่ลดลงมากกว่าจะเป็นผลจากการชำระคืนหนี้เก่าได้มาก ดังนั้น กระบวนการ Debt deleveraging ที่เห็นในช่วงครึ่งแรกของปี 2024 อาจกำลังสะท้อนว่า ความสามารถในการเข้าถึงสินเชื่อใหม่ของครัวเรือนแย่ลง แต่ไม่ได้สะท้อนว่าความสามารถชำระหนี้ของครัวเรือนปรับดีขึ้น

กระบวนการ Debt deleveraging ของไทยในปัจจุบัน อาจเรียกได้ว่ามีความคืบหน้าในเชิง “ปริมาณ” กล่าวคือ ตัวเลขสัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ของไทยทยอยปรับลดลงได้แล้ว แต่หากพิจารณาถึงที่มาของการลดลงกลับพบว่า มาจากหนี้ครัวเรือนที่ขยายตัวลดลงมาก กระบวนการที่เห็นนี้จึงอาจไม่ได้ส่งผลดีต่อเศรษฐกิจในท้ายที่สุด

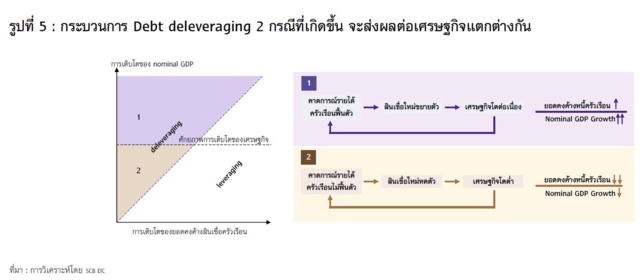

กรณี 1 รายได้ในระบบเศรษฐกิจโตมากหนี้เพิ่มขึ้นช้า หากเศรษฐกิจขยายตัวใกล้เคียงหรือเกินศักยภาพ รายได้ครัวเรือนจะฟื้นตัว การปล่อยสินเชื่อครัวเรือนจะดำเนินไปได้อย่างต่อเนื่อง เพราะครัวเรือนมีแนวโน้มจะสามารถชำระหนี้ได้ในอนาคต กลไกนี้จะช่วยให้เศรษฐกิจขยายตัวต่อเนื่อง โดยหนี้ครัวเรือนที่เติบโตได้บ้าง จะช่วยประคับประคองการบริโภคและการลงทุนของภาคครัวเรือนและทำให้เศรษฐกิจในภาพรวมขยายตัวได้อย่างยั่งยืน กระบวนการ Debt deleveraging ในกรณีนี้จึงมีความสมดุล ช่วยให้ครัวเรือนสามารถฟื้นฟูฐานะการเงินตนเองได้ และเอื้อให้เศรษฐกิจไปต่อได้อย่างยั่งยืน

กรณี 2 รายได้ในระบบเศรษฐกิจโตช้า หนี้ลดลงมาก สะท้อนการลดหนี้ได้ในภาวะเศรษฐกิจเติบโตชะลอตัว หากภาวะเศรษฐกิจซบเซายังดำเนินต่อไปจนทำให้รายได้ครัวเรือนฟื้นตัวช้าต่อเนื่อง สถาบันการเงินมีแนวโน้มจะยิ่งระมัดระวังการปล่อยสินเชื่อใหม่ให้ภาคครัวเรือน เพราะครัวเรือนบางส่วนยังมีความเสี่ยงสูงที่จะไม่สามารถชำระหนี้ได้ ภาวะสินเชื่อหดตัวนี้จะส่งผลกระทบต่อเนื่องไปยังการบริโภคและการลงทุนในระบบเศรษฐกิจ และส่งผลลบต่อเศรษฐกิจโดยรวมในที่สุด ยิ่งทำให้รายได้ครัวเรือนฟื้นตัวลดลงอีก[1] กลไกนี้จะเกิดเป็นวัฏจักรขาลง การแก้ไขปัญหาหนี้ครัวเรือนในอนาคตจะทำได้ยากขึ้นในกรณี 2 นี้

สถานการณ์ Debt deleveraging ของไทยในปัจจุบันเริ่มคล้ายกรณีที่ 2 กระบวนการลดหนี้เกิดจากการลดลงของสินเชื่อมากกว่าการเติบโตของรายได้ เศรษฐกิจไทยอาจถูกแรงกดดันจากการปล่อยสินเชื่อที่ลดลง และนำไปสู่การชะลอตัวของเศรษฐกิจโดยรวม ซึ่งสถานการณ์เช่นนี้ยังทำให้การปรับโครงสร้างหนี้เก่าเป็นไปได้ยากขึ้น เนื่องจากปัญหาความสามารถในการชำระหนี้ของครัวเรือนที่ไม่ได้มีแนวโน้มดีขึ้นอย่างชัดเจน กระบวนการ Debt deleveraging ที่เกิดขึ้นจึงอาจไม่ได้สนับสนุนให้ภาคครัวเรือนมีความแข็งแกร่งได้มากขึ้นเท่าที่ควร

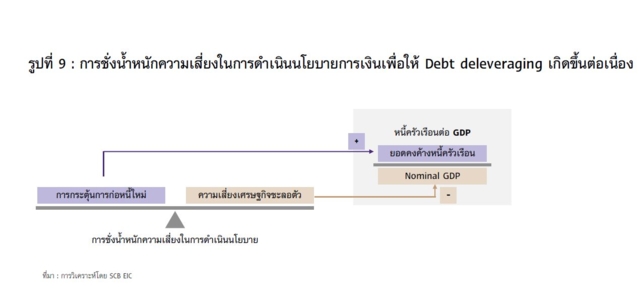

2 แนวทางแก้ปัญหาลดหนี้ครัวเรือนต่อGDP

การสนับสนุนให้เกิด Debt deleveraging ที่ยั่งยืน และเอื้อให้เศรษฐกิจไทยไปต่อได้แบบกรณีที่ 2 ต้องอาศัย

1) นโยบายแก้ปัญหาหนี้เดิมในระดับครัวเรือน เพื่อลดหนี้ของแต่ละครัวเรือนโดยตรง ช่วยให้มั่นใจว่าแต่ละครัวเรือนมีสัดส่วนหนี้สินต่อรายได้ลดลง ฐานะงบดุลของครัวเรือนปรับดีขึ้น

2) นโยบายเศรษฐกิจมหภาคประคับประคองรายได้ เพื่อให้ครัวเรือนมีรายได้ดีขึ้น และเพิ่มความสามารถในการชำระหนี้ ตัดวงจรไหลลงของวัฏจักรหนี้และรายได้ในระบบเศรษฐกิจ

จากแนวทางทั้งหมดจะเห็นได้ว่า ทุกฝ่ายยังคงต้องจับตาปัญหาหนี้ครัวเรือนไทยอย่างใกล้ชิดต่อไป ตัวเลขที่ลดลงนั้น ยังไม่ใช่ข่าวดีว่าคนไทยมีเงินในกระเป๋ามากขึ้นชำระหนี้ตรงเวลา แต่กลับกลายเป็นสภาพธุรกิจและเศรษฐกิจไทยที่ยังมีปัญหาเชิงโครงสร้างหลายอย่าง ยังมีโอกาสอาจฉุดให้หนี้ครัวเรือนไทยพุ่งกลับไปทะยานเกิน90% ต่อGDP ได้อีกครั้งเช่นกัน

ที่มา เครดิตบูโร , สศช. , SCB EIC