เปิด 4 ความท้าทายของประกันรถ EV คนใช้รถ EV ต้องเจอกับอะไรบ้าง ?

ปี 2024 ยอดจดทะเบียนรถไฟฟ้า 100% ในประเทศไทยมี 70,137 คัน ลดลงจากปีก่อนหน้าถึง -8.1% กระแสของรถยนต์ไฟฟ้า หรือรถ EV ดูเหมือนว่า เริ่มอยู่ในสภาวะชะลอตัวอย่างชัดเจน แม้ยอดขายจะโตขึ้นแต่ก็ชะลอลง โดยมีปัจจัยฉุดรั้งทั้งในแง่ของ ‘สงครามราคา’ ที่ห้ำหั่นกันจนผู้บริโภคหลายๆคนเกังวลที่จะซื้อ ปัญหา 'ความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ' และในปีนี้ยังมีแรงกระแทกของ 'ความขัดแย้งทางภูมิรัฐศาสตร์' จากมาตรการด้านภาษีการค้า ของประธานาธิบดี โดนัลด์ ทรัมป์ ที่กระทบกับการค้าโลกและเศรษฐกิจที่แผ่วลงกระทบต่อยอดขายรถยนต์ไฟฟ้าไปด้วย

ข่าวที่เกี่ยวข้อง

อย่างไรก็ตาม คนที่ใช้รถ EV อยู่นั้น ก็ยังคงต้องเผชิญกับความท้าทายที่กำลังเปลี่ยนไปของวงการประกันรถยนต์อีกด้วย

บทความนี้ SPOTLIGHT จึงอยากชวนทุกคนมาเปิด 4 ความท้าทายของประกันรถ EV คนใช้รถ EV ต้องเจอกับอะไรบ้าง ? โดยได้สรุปสาระสำคัญมาจากงานแถลงข่าวเปิดตัวงาน InsureX FORUM 2025 : Uncertainty to Transformation จากคุณสิรวิชญ์ ฉายะวาณิชย์ Head of Priceza Money

เปิด 4 เทรนด์ประกันรถยนต์ปี 2025

เทรนด์ที่ 1 การบังคับระบุผู้ขับขี่

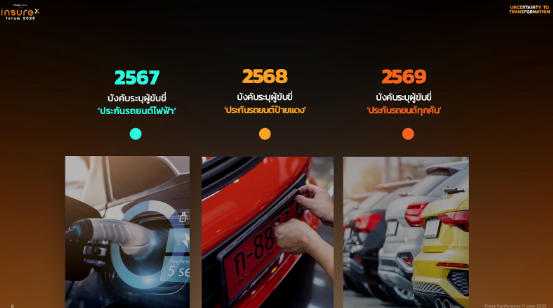

จากเดิมในปี 2024 เริ่มมีการบังคับใช้กฏใหม่ของประกันรถยนต์กับ ‘ประกันรถยนต์ไฟฟ้า’ ในเงื่อนไขคือ

- หากต้องการทำประกันรถยนต์ ต้องมีการระบุผู้ขับขี่ ระบุชื่อคนขับ 1 คนขึ้นไป สูงสุดได้ 5 คน

- หากคนขับที่ขับแล้วเกิดอุบัติเหตุ ไม่ได้มีชื่อระบุอยู่ในกรมธรรม์ จะต้องจ่ายค่าเสียหายส่วนแรก 6,000 - 8,000 บาทก่อนที่ประกันจะเคลมให้

- หากคนขับมีประวัติการขับรถที่ดี ในปีต่อๆไปมีสิทธิ์จะได้รับส่วนลดพฤติกรรมผู้ขับขี่ตั้งแต่ 10% และสูงสุด 40%

*เงื่อนไขนี้ไม่รวมรถเช่า รถรับจ้าง รถแท็กซี่ รถสาธารณะ

และในกฏเกณฑ์ที่ถูกกำหนดข้างต้นนี้ในปี 2025 (1 มิถุนายน 2025) จะถูกนำมาใช้กับ ‘รถยนต์ป้ายแดง’ ที่ต้องการทำประกันรถยนต์ทุกคัน ต่อมาในปี 2026 (1 มกราคม 2026) ก็จะถูกนำมาใช้กับ ‘รถยนต์ทุกคัน’ ที่ต้องการทำประกันรถยนต์ด้วย

โดย Priceza Money มองว่าการบังคับระบุผู้ขับขี่นี้ จะเป็นจุดเริ่มต้นให้เกิดประกันรถยนต์แบบ Personalize Insurance หรือประกันรถยนต์ตามบุคคล ที่จะเปลี่ยนจากการรับประกันรูปแบบเดิมๆที่เป็นการเหมารวม ไปเป็น การกำหนดเบี้ยประกันให้แต่ละบุคคลตามพฤติกรรมการขับและประวัติการเคลม

เทรนด์ที่ 2 EV Insurance

ในปี 2025 คำถามที่ถูกถามบ่อยที่สุดคงจะหนีไม่พ้น ‘ประกันรถยนต์ไฟฟ้าในปัจจุบันยังแพงกว่ารถยนต์น้ำมันอยู่ไหม?’ คำตอบโดยสรุปคือ ‘ยังแพงกว่า แต่มาก-น้อยต่างกันตามขนาดของรถ’

- รถยนต์ city car EV จะแพงกว่ารถน้ำมันประมาณ 16%

- รถยนต์ suv EV จะแพงกว่าารถน้ำมันประมาณ 30%

- รถยนต์ d segment EV จะแพงกว่าารถน้ำมันประมาณ 48%

โดยในปี 2025 นี้มีแนวโน้มที่ประกันรถยนต์ EV จะแพงขึ้นกว่าในปี 2023-2024 จากเหตุผลหลักๆคือ

- อัตราการเคลม และ ราคาอะไหล่ของ EV

- บริษัทประกันภัยหยุดใช้ price war ในการดึงลูกค้า

- สถานการณ์ที่ไม่แน่นอนของ EV จากประเทศจีน

- การซ่อมอู่ที่ยังจัดซ่อมได้ยา

ความท้าทายของประกันรถยนต์ไฟฟ้ายังมีความไม่แน่นอนสูง ไล่มาตั้งแต่ปัญหาของ ‘NETA’ ที่มีปัญหาด้านการเงินจนบริษัทประกันต่างๆหยุดรับประกันภัย หรือ ขึ้นราคาในอัตราส่วนที่สูงมาก (18,000 บาท > 28,000 บาท) หรือเทคโนโลยีของรถยนต์ที่ก้าวหน้าไปเรื่อยๆทั้งเรื่อง ‘การสลับแบตเตอรี่รถโดยไม่ต้องชาร์จ’ และ ‘รถระบบใหม่ๆอย่าง REEV’ ทำให้บริษัทประกันและวงการประกันภัยรถยนต์ยังต้องมีการจับตารถกลุ่ม EV ต่อไปอย่างใกล้ชิด

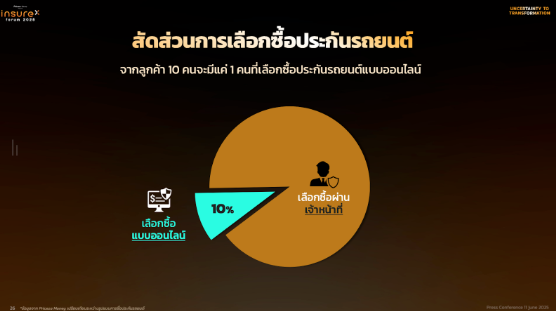

เทรนด์ที่ 3 ประกันรถยนต์ออนไลน์

ในปัจจุบันประกันรถยนต์ที่ขายแบบออนไลน์มีราคาที่ถูกกว่าการซื้อกับช่องทางดั้งเดิมอย่างตัวแทนหรือนายหน้าราวๆ 17% คิดเป็นเงินประมาณ 5,000-6,000 บาท แต่กลับยังไม่เป็นที่นิยมในเว็บเปรียบเทียบประกันรถยนต์อย่าง Priceza Money ที่มีอัตราส่วนการเลือกซื้อแบบออนไลน์เพียงแค่ 1 ใน 10 คน เท่านั้น เหตุผลหลักๆมีการคาดการณ์จาก Priceza Money ดังนี้

- ขั้นตอนการซื้อยุ่งยากและซับซ้อน สำหรับคนที่ไม่ได้ถนัดทำรายการออนไลน์ (การทำรายการซื้อต้องกรอกข้อมูลเยอะและยาก หลายขั้นตอน)

- รายละเอียดของประกันรถยนต์มีหลายอย่างต้องเลือก (ชั้นประกัน/ประเภทการซ่อม/ค่าเสียหายส่วนแรก)

- บริษัทประกันส่วนใหญ่ยังไม่มีการขายออนไลน์เพราะพึ่งพาช่องทางนายหน้าและตัวแทนเป็นส่วนใหญ่ (หากมีการเปลี่ยนไปขายออนไลน์ก็อาจจะสูญเสียช่องทางการขายหลักในปัจจุบันไป)

แต่สุดท้าย Priceza Money ก็มีการคาดการณ์ไว้ว่าใน 5-6 ปีสัดส่วนของประกันรถยนต์ที่ซื้อผ่านออนไลน์จะมีเยอะขึ้นเรื่อยๆ และคนขายประกันทั้งตัวแทนและนายหน้าต้องเริ่มคิดตั้งแต่วันนี้ว่า ‘เราจะอยู่ตรงไหนเมื่อประกันรถยนต์ถูกซื้อขายออนไลน์แบบ 100%’ เพราะเมื่อถึงเวลานั้น อาจจะไม่มีเวลาให้คิด

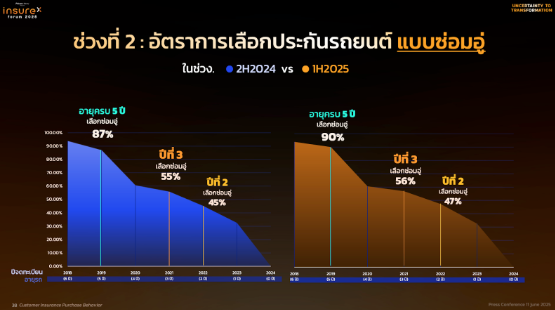

เทรนด์ที่ 4 ประกันซ่อมศูนย์ถูกเลือกน้อยลง

จากสถิติของ Priceza Money ในช่วง 1-2 ปีให้หลัง มีการเปลี่ยนแปลงสำหรับการเลือก ‘ประกันรถยนต์แบบซ่อมศูนย์’ ว่ามีคนเลือกและสนใจน้อยลงอย่างเห็นได้ชัด โดยเหตุผลหลักๆคือ ‘ประกันซ่อมศูนย์แพงขึ้นมากในช่วงหลายปีที่ผ่านมา’

เมื่อนำประกันรถยนต์แบบซ่อมศูนย์ไปเปรียบเทียบกับประกันรถยนต์แบบซ่อมอู่ พบว่ามีราคาที่ต่างกันอยู่ที่หลัก 5,000 - 12,000 บาท ซึ่งต่างกันแบบชัดเจนและต่างกันมากขึ้นกว่าที่ผ่านมา สาเหตุหลักๆมาจากการเคลมและค่าซ่อมของการซ่อมศูนย์มีราคาสูง ประกอบด้วยโปรโมชั่น ‘เคลมสีรอบคันฟรีค่าเสียหายส่วนแรก’ ทำให้ลูกค้าแห่นำรถไปเคลมรอบคัน

เมื่อบริษัทประกันพบว่ามีการเคลมในอัตราสูงจึงมีการปรับเบี้ยประกันรถยนต์แบบซ่อมศูนย์เพิ่มขึ้น เป็นสาเหตุหลักๆที่ทำให้ผู้ใช้รถเลือกประกันรถยนต์แบบซ่อมศูนย์น้อยลงนั่นเอง

ทั้งหมดนี้เป็นเพียงแค่ส่วนหนึ่งของงาน InsureX FORUM 2025 : Uncertainty to Transformation ‘ก้าวสู่ความเปลี่ยนแปลงบนโลกที่ไม่แน่นอน’ สุดยอดงานอีเวนท์แห่งปีของธุรกิจประกันภัย

- จัดขึ้นในวันที่ 25 มิถุนายน 2025

- ณ TRUE DIGITAL PARK ชั้น 6 ห้อง Auditorium

อย่าลืมลงทะเบียนก่อนที่นั่งจะหมดได้ที่ https://www.zipeventapp.com/e/InsureX-FORUM-2025---Uncertainty-to-Transformation

คอนเทนต์แนะนำ