เปิดไทม์ไลน์ JKN คาดศาลเห็นชอบแผนฟื้นฟูกิจการ ธ.ค.ปี67

คุณจักรพงษ์ จักราจุฑาธิบดิ์ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ บมจ.เจเคเอ็น โกลบอล กรุ๊ป (JKN) ตั้งโต๊ะแถลงในช่วงเย็นวันนี้ (7/12/66) พร้อมด้วยคุณนรินธร อนุเคราะห์ธนาพงษ์ ประธานเจ้าหน้าที่บริหารฝ่ายการเงิน และคุณธีระพันธ์ เพ็ชร์สุวรรณ์ ที่ปรึกษากฏหมาย โดยยืนยันถึงความจำเป็นในการเข้าสู่กระบวนการฟื้นฟูกิจการเพื่อรับผิดชอบดูแลเจ้าหน้าที่ให้ดีที่สุด

ข่าวที่เกี่ยวข้อง

ทั้งนี้ที่ปรึกษากฏหมายของ JKN ได้เปิดไทม์ไลน์กรอบระยะเวลาในการเข้าสู่กระบวนการฟื้นฟูกิจการ โดยคาดว่าศาลล้มละลายจะพิจารณาคำสั่งเห็นชอบแผนฟื้นฟูฯ ของบริษัทราวเดือน ธ.ค.67 หรือประมาณอีก 1 ปีจากนี้ ซึ่งจะทำให้บริษัทไม่ต้องชำระหนี้ในช่วงระยะเวลาดังกล่าว

อย่างไรก็ตามการชำระเงินคืนให้เจ้าหนี้ขึ้นอยู่กับการทำธุรกิจที่ได้รับกระแสเงินสด ซึ่งบริษัทฯ ยืนยันว่าจะพยายามชำระเงินคืนให้กับเจ้าหนี้ให้ได้มากที่สุดโดยทางคุณแอน จักรพงษ์ ได้โพสข้อความด้วยว่า “ในวันที่ 15 ธันวาคมนี้ JKN จะมีการเรียนเชิญตัวแทนผู้ถือหุ้นกู้ และสถาบันการเงินร่วมกันวางแผนกระบวนการชำระเงินคืนเป็นนัดแรก” อีกด้วย

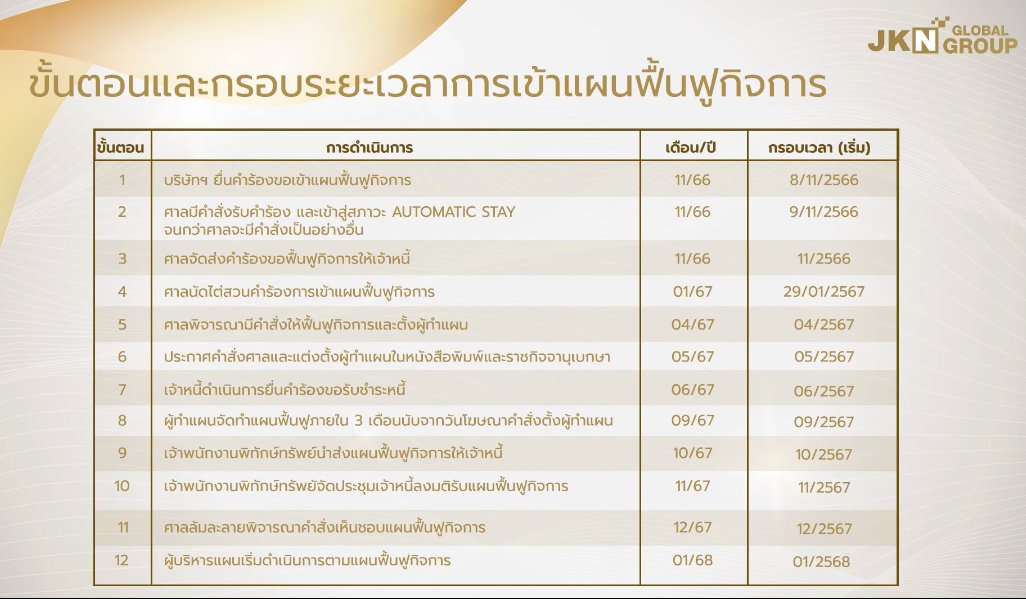

กรอบระยะเวลาในการเข้าสู่กระบวนการฟื้นฟูกิจการ ของ JKN

- บริษัทยื่นคำร้องขอเข้าแผนฟื้นฟูกิจการ 8 พ.ย.66

- ศาลมีคำสั่งรับคำร้องและเข้าสู่สภาวะ Automatic Stay จนกว่าศาลจะมีคำสั่งเป็นอย่างอื่น 9 พ.ย.66

- ศาลจัดส่งคำร้องขอฟื้นฟูกิจการให้เจ้าหนี้ พ.ย.66

- ศาลนัดไต่สวนคำร้องการเข้าแผนฟื้นฟูกิจการ ในวันที่ 29 ม.ค.67

- ศาลพิจารณาคำสั่งให้ฟื้นฟูกิจการและตั้งผู้ทำแผน ในเดือน เม.ย.67

- ประกาศคำสั่งและแต่งตั้งผู้ทำแผนในหนังสือพิมพ์และราชกิจจานุเบกษา ในเดือนพ.ค.67

- เจ้าหนี้ดำเนินการยื่นคำร้องขอรับชำระหนี้ เดือนมิ.ย.67

- ผู้ทำแผนจัดทำแผนฟื้นฟูภายใน 3 เดือนนับจากวันโฆษณาคำสั่งตั้งผู้ทำแผน ในเดือน ก.ย.67

- เจ้าพนักงานพิทักษ์ทรัพย์นำส่งแผนฟื้นฟูกิจการให้เจ้าหนี้ ในเดือน ต.ค.67

- เจ้าพนักงานพิทักษ์ทรัพย์จัดประชุมเจ้าหนี้ลงมติรับแผนฟื้นฟูกิจการ เดือนพ.ย.67

- ศาลล้มละลายพิจารณาคำสั่งเห็นชอบแผนฟื้นฟูกิจการ เดือน ธ.ค.67

- ผู้บริหารแผนเริ่มดำเนินการตามแผนฟื้นฟูกิจการ ในเดือนม.ค.68

"ดิฉันขอยืนยันว่า JKN ได้ตัดสินใจในการเข้าสู่แผนฟื้นฟู เพื่อเราต้องการจะดูแลทั้งผู้ถือหุ้นและผู้ถือหุ้นกู้ ให้ได้รับประโยชน์สูงสุดจริงๆ ได้รับเงิน ได้รับความยุติธรรมจากเราอย่างสูงที่สุด เพราะมันหมายถึงการที่เรายืนหยัดอยู่ตรงนี้ และทำงาน และคืนเงินให้กับทุกท่าน ไม่ได้ไปไหน จึงอยากขอโอกาส ขอความร่วมมือให้ทุกท่านได้ให้เวลาพวกเรา ให้ความเชื่อมั่นกับเรา เพื่อคืนเงินให้กับทุกท่านอย่างยุติธรรม" นายจักรพงษ์ กล่าว

กฏหมายของ JKN ระบุว่า สาเหตุของการเข้าสู่กระบวนการฟื้นฟูกิจการและแนวทางการฟื้นฟูกิจการของ JKN ประกอบไปด้วย

- แม้บริษัทยังไม่มีหนี้สินล้นพันตัว และบริษัทยังไม่อยู่ในฐานะล้มละลาย แต่การชำระหนี้ของบริษัทอาจจะมีปัญหาและนำไปสู่การฟ้องร้องเข้าสู่กระบวนการล้มละลายทำให้สินทรัพย์ไม่มีตัวตนของบริษัทเสื่อมค่า อันจะกระทบและก่อให้เกิดความเสียหายแก่เจ้าหนี้และผู้ถือหุ้นของบริษัทในอนาคตอันใกล้ได้

- เพื่อเป็นการคุ้มครองเจ้าหนี้ให้ได้รับชำระหนี้ตามแผน จึงจำเป็นต้องนำบริษัทเข้าสู่กระบวนการฟื้นฟูกิจการ

- บริษัทได้จัดเตรียมเอกสารข้อมูล รายนามเจ้าหนี้ และจำนวนหนี้ทุกประเทภ เสนอต่อศาลและเจ้าหนี้ให้พิจารณา แต่งตั้งบริษัทเป็นผู้ทำแผนฟื้นฟูกิจการ แล้วเมื่อวันที่ 8 พ.ย.66

- บริษัทจะจัดทำแผนธุรกิจเพื่อให้สอดคล้องกับการจัดสรรกระแสเงินสดในการชำระหนี้ โดยให้เจ้าหนี้และศาล พิจารณาอนุมัติ

- บริษัทจะบริหารแผนธุรกิจตามแผนที่ผ่านการอนุมัติของที่ประชุมเจ้าหนี้และศาลเห็นชอบเรียบร้อยแล้ว

- เมื่อเจ้าหนี้ได้รับชำระหนี้ตามแผนเรียบร้อย บริษัทฯ จะออกจากแผนฟื้นฟูกิจการ แล้วดำเนินธุรกิจตามปกติอย่างมั่นคงต่อไป

ขยายเวลาส่งงบการเงินไตรมาส3/2566 เป็นวันที่ 22 ธ.ค.66

บมจ.เจเคเอ็น โกลบอล กรุ๊ป (JKN) ขอขยายเวลาชี้แจงและส่งข้อมูลเพิ่มเติมงบการเงินไตรมาส 3/66 ตามที่ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) สอบถามไปอีก 14 วัน นับถัดจากวันครบกำหนดเดิมวันที่ 8 ธ.ค.ไปเป็นวันที่ 22 ธ.ค.66 เนื่องจากข้อมูลมีรายละเอียดจำนวนมากและเกี่ยวข้องกับหลายส่วนงานภายในของบริษัท ขณะที่ข้อมูลด้านบัญชีจำเป็นอย่างยิ่งที่บริษัทจะต้องแจ้งเจ้าหน้าที่บัญชีของบริษัทเพื่อประสานกับผู้สอบบัญชีของบริษัทเพื่อจัดเตรียมข้อมูล ซึ่งจำเป็นต้องใช้เวลาในการรวบรวมข้อมูลก่อนการชี้แจงเพิ่มเติม เพื่อป้องกันความผิดพลาดหรือบกพร่องของข้อมูล ประกอบกับในช่วงรอยต่อระหว่างปลายเดือน พ.ย.ถึง ต้น ธ.ค.66 มีวันหยุดติดต่อกันหลายวัน

ที่ประชุมคณะกรรมการบริษัท ครั้งที่ 14/2566 วันที่ 6นี้มีความเห็นในการชี้แจงเบื้องต้น ดังนี้

(1) การประเมินด้อยค่าสินทรัพย์ที่อยู่ระหว่างการประเมิน ซึ่งอาจส่งผลกระทบต่อมูลค่าสินทรัพย์และฐานะการเงินของบริษัทอย่างมีนัยสำคัญ เช่น ปัจจัยที่ใช้พิจารณาการด้อยค่าสินทรัพย์ สถานะการประเมินมูลค่าสินทรัพย์ความเห็นของฝ่ ยจัดการต่อการปรับปรุงมูลค่าสินทรัพย์และประเมินผลกระทบต่อฐานะการเงินของบริษัท เป็นต้น นั้นเนื่องจากในการประเมินมูลค่าทรัพย์สินจะดำเนินการโดยผู้ประเมินมูลค่าทรัพย์สินอิสระตามมาตรฐานการจัดทำบัญชี PAE (TFRS 9) ซึ่งอยู่ในระหว่างการดำเนินการประสานงานกับบริษัทผู้ประเมิน ในขณะที่การประเมินด้อยค่าทรัพย์สินดังกล่าวในไตรมาส 3/66 ดำเนินการโดย ผู้สอบบัญชีของบริษัทตามมาตรฐานการสอบทานทางบัญชี ซึ่งภายหลังจากได้รับแจ้งจากตลท.บริษัทได้ติดต่อประสานกับผู้สอบบัญชีจัดส่งข้อมูลให้แก่บริษัท ขณะนี้อยู่ระหว่างรอที่จะรวบรวมจัดส่งไปพร้อมกับความเห็นของฝ่ายจัดการต่อการปรับปรุงมูลค่าสินทรัพย์และประเมินผลกระทบต่อฐานะการเงินของบริษัท

(2) แผนการขายเงินลงทุนในบริษัท เอ็มเอ็น เบฟเวอเรจ จำกัด (บริษัทย่อย 60%) ซึ่งมีค่าความนิยม 40 ล้านบาท โดยราคาขายกำหนดต่ำกว่าราคาซื้อ 27% และการมีเงินให้กู้ยืมคงค้าง 42.4 ล้านบาท เช่น เหตุผลในการขายเงินลงทุน เกณฑ์การกำหนดราคาขาย รายละเอียดผู้จะซื้อ ความคืบหน้าการพิจารณาแผนการขาย MNB ฯลฯ นั้น

เหตุผลหลักที่ทำให้ต้องขายเงินลงทุนใน เอ็มเอ็น เบฟเวอเรจ เนื่องจากผู้ร่วมทุนรายเดิม คือ กลุ่ม MN Auto Team ซึ่งมีความชำนาญในการประกอบธุรกิจโรงงานผลิตและจำหน่ายเครื่องดื่มเพื่อสุขภาพแบบบรรจุขวด และให้บริการพัฒนาสูตรผลิตภัณฑ์เครื่องดื่ม ได้ขายหุ้นที่ถืออยู่ทั้งหมด 40% ออกไปให้กับบริษัท ทีซีจี โซเชียลมีเดีย กรุ๊ป จำกัด (TCG) อีกทั้งโรงงานผลิตตั้งอยู่ที่จังหวัดปราจีนบุรี ซึ่งอยู่ห่างไกลจากสำนักงานของบริษัทอย่างมาก ทำให้การบริหารจัดการเป็นไปด้วยความยากลำบาก จึงได้เสนอให้ TCG ซื้อหุ้นทั้งหมดที่บริษัทถืออยู่ทั้งหมด 60%

อนึ่ง บริษัทมีความประสงค์จะแจ้งให้ผู้ถือหุ้นทราบถึงข้อเท็จจริงและรายละเอียดที่เกี่ยวข้องเพื่อให้ผู้ถือหุ้นรับทราบถึงข้อเท็จจริงทั้งหมด แต่เนื่องจากข้อเท็จจริงเกี่ยวกับเกณฑ์การกำหนดราคาขายรายละเอียดผู้จะซื้อ รวมถึงความคืบหน้าการพิจารณาแผนการขาย MNB บริษัทจำเป็นต้องรวบรวมจากหลายส่วนงานภายในบริษัท และจากผู้ประเมินราคาซื้อขายซึ่งเป็นที่ปรึกษาและเป็นบุคคลภายนอก ทำให้ไม่สามารถรวบรวมข้อมูลและส่งมอบให้แก่ตลาดหลักทรัพย์ได้ทันภายในเวลาที่กำหนด

นอกจากนี้ในส่วนที่เกี่ยวข้องกับสถานะการประกอบธุรกิจและผลการดำเนินงานของ MNB ในปัจจุบัน การจ่ายชำระดอกเบี้ยที่ผ่านมา และการประเมินความสามารถในการชำระคืนเงินต้นนั้น แม้ว่า MNB จะเป็นบริษัทย่อย แต่ข้อมูลตามที่ตลท.ขอให้ชี้แจงนั้น จำเป็นต้องแจ้งให้เจ้าหน้าที่ของ MNB จัดเตรียมและส่งมอบให้แก่บริษัทเพื่อนำมาสรุปก่อน ขณะนี้ MNB อยู่ระหว่างการจัดเตรียมข้อมูล ซึ่งจากการประสานด้วยวาจาคาดว่าจะสามารถส่งให้แก่บริษัทได้ภายใน 7-10 วัน นับแต่วันที่ 4 ธ.ค.66

ส่วนการอธิบายถึงสาเหตุทีการแจ้งมติคณะกรรมการเมื่อวันที่ 29 มิ.ย.66 ว่าบริษัทไม่มีภาระค้ำประกัน และหนี้คงค้างกับ MNB ซึ่งแตกต่างจากข้อมูลทีปรากฏในหมายเหตุงบการเงินข้อ 5 ว่า มีเงินให้กู้ยืมคงค้างแก่ MNB 42.4 ล้านบาทนั้น เนื่องจาก ตามที่บริษัทชี้แจงว่า "บริษัทไม่มีภาระค้ำประกันและภาระอื่น ๆ รวมถึงหนี้ค้างชำระใด ๆ กับ MNB ไม่ได้มีข้อแตกต่างกับงบการเงินที่จัดทำโดยผู้สอบบัญชีรับอนุญาต สรุปได้ว่า MNB มีสถานะเป็นลูกหนี้ของบริษัทตามจำนวนดังกล่าว โดยบริษัทไม่ได้มีภาระหนี้สินคงค้างกับ MNB

(3) การดำเนินการต่อกลุ่มลูกค้ารายใหญ่ที่มียอดซื้อลิขสิทธิ์รวม 99% ของรายได้ค่าสิทธิในงวด 9 เดือนปี 66 โดยลูกค้ากลุ่มนี้มียอดคงค้างชำระ 97% ของลูกหนี้การค้าคงค้าง เช่น รายละเอียดลูกหนี้การค้า ระยะเวลาค้างชำระ หลักเกณฑ์ในการประเมินความสามารถในการชำระหนี้ ผลการดำเนินงาน ฐานะการเงินของลูกหนี้ ความเห็นของคณะกรรมการตรวจสอบ และความเหมาะสมของนโยบายการตั้งค่าเผื่อหนี้สงสัยจะสูญ เป็นต้น นั้น

บริษัท ขอเรียนว่าบริษัทมีข้อมูลรายละเอียดลูกหนี้การค้าและ ระยะเวลาค้างชำระของลูกหนี้ทุกราย แต่จำเป็นต้องสรุปข้อมูลเพื่อให้ง่ายต่อการตรวจพิจารณาของ ตลท.และผู้ถือหุ้นส่วนข้อมูลเกี่ยวกับหลักเกณฑ์ในการประเมินความสามารถในการชำระหนี้ บริษัทมีหลักเกณฑ์ที่กำหนดเรื่องนี้เอาไว้พร้อมจัดเตรียมเพื่อส่งให้แก่ตลท.แล้ว อย่างไรก็ตามในส่วนของผลการดำเนินงานและฐานะการเงินของลูกหนี้บริษัทมีความจำเป็นต้องตรวจสอบข้อมูลดังกล่าวให้เป็นปัจจุบันก่อนที่จะแจ้งให้ตลท.ทราบ ซึ่งขณะนี้ผู้บริหารของบริษัทได้สั่งการให้เจ้าหน้าที่ผู้เกี่ยวข้องตรวจสอบข้อมูลดังกล่าวของลูกหนี้แล้ว อยู่ระหว่างรอผลการตรวจสอบ

ส่วนในเรื่องของความเห็นของคณะกรรมการตรวจสอบต่อนโยบายการให้เครดิตแก่ลูกค้า นโยบายการติดตามหนี้ การติดตามให้บริษัทปฏิบัติตามนโยบาย และความเห็นของคณะกรรมการตรวจสอบต่อมาตรการดูแลความเสี่ยงในการเรียกเก็บหนี้จากลูกค้า และความเหมาะสมของนโยบายการตั้งค่าเผื่อหนี้สงสัยจะสูญ นั้น เนื่องจากเมื่อช่วงเดือน พ.ย.66 กรรมการตรวจสอบชุดเดิมลาออกไป 2 คน ซึ่งบริษัทเพิ่งจะมีการแต่งตั้งเข้ามาแทน ขณะนี้อยู่ระหว่างที่กรรมการตรวจสอบชุดใหม่ตรวจสอบข้อมูลในเรื่องดังกล่าวจากนั้นจึงจะสามารถให้ความเห็นได้

ในส่วนของสาเหตุที่ลูกหนี้การค้าค้างนานและเพิ่มขึ้นอย่างมีนัยสำคัญ การดำเนินการติดตามทวงถามการชำระเงินของลูกหนี้ และแผนการเรียกเก็บหนี้ให้เป็นไปตามเงื่อนไขการชำระหนี้นั้น เนื่องจากการค้างจ่ายหนี้ของลูกหนี้แต่ละรายมีเหตุปัจจัยที่แตกต่างกัน จำเป็นที่บริษัทจะต้องรวบรวมข้อมูลและข้อเท็จจริง แล้วจัดทำสรุปข้อมูลส่วนนี้ให้ชัดเจนเพื่อสร้างความกระจ่างให้แก่ผู้ถือหุ้น ซึ่งไม่สามารถดำเนินการให้แล้วเสร็จภายในวันที่ 8 ธ.ค.ได้

ส่วนในเรื่องนโยบายเกี่ยวกับการตั้งค่าเผื่อหนี้สงสัยจะสูญ ความเพียงพอของค่าเผื่อหนี้สงสัยจะสูญดังกล่าว และการตัดหนี้สูญ บริษัทมีข้อมูลเหล่านี้เรียบร้อยแล้ว และจะจัดส่งให้แก่ตลาดหลักทรัพย์พร้อมกับเอกสารรายการอื่นๆในลำดับถัดไป

(4) การจ่ายคืนเงินกู้ยืมกรรมการที่ไม่มีภาระดอกเบี้ย 300 ล้านบาท ในไตรมาส 2/66 และการลงทุนซื้อลิขสิทธิ์ในไตรมาสที่ 2 และ 3 ปี 66 รวม 2,524 ล้านบาท ในขณะทีมีภาระคืนหนี้หุ้นกู้ตามกำหนดซึ่งไม่ได้ชำระจนเป็นเหตุให้ผิดนัดหนี้ทั้งหมด

บริษัทชี้แจงเบื้องต้นว่าขณะนี้อยู่ระหว่างการตรวจสอบเพื่อทราบสาเหตุที่มีการจ่ายคืนเงินกู้ยืม และตรวจสอบแผนจัดหาแหล่งเงินทุนและบริหารสภาพคล่องในระยะที่ผ่านมา ตลอดจนตรวจสอบความเห็นของคณะกรรมการตรวจสอบและกรรมการอิสระเกี่ยวกับความเหมาะสมของการจัดการทางการเงินที่ผ่านมาว่าได้ดำเนินการอย่างระมัดระวังโดยยึดประโยชน์สูงสุดของบริษัท ผู้ถือหุ้น และผู้ที่เกี่ยวข้องทุกรายแล้วหรือไม่ ซึ่งจะจัดส่งให้ตลท.พร้อมกับรายละเอียดของเงินกู้ยืมกรรมการ ได้แก่ รายชื่อผู้ให้กู้ จำนวนเงิน วัตถุประสงค์ และระยะเวลากู้ยืม และรายละเอียดของเงินกู้ระยะสั้นจากกิจการอื่น 180 ล้านบาท ที่ปรากฏในไตรมาส 3/66ได้แก่ รายชื่อผู้ให้กู้ วัตถุประสงค์ จำนวนเงิน อัตราดอกเบี้ย และเงื่อนไขการชำระเงินต้นและดอกเบี้ย ซึ่งจะเปิดเผยข้อมูลในลำดับถัดไป

ที่มา ตลาดหลักทรัพย์แห่งประเทศไทย