“คนจนกู้แพง คนรวยกู้ถูก” ไม่ได้เป็นประโยคที่ต้องการประชดประชันแต่อย่างใด แต่นี่คือสภาพความเป็นจริงของปัญหาคนไทยส่วนใหญ่ที่ “ติดกับดักหนี้”อยู่ในเวลานี้ สำหรับประชาชนฐานราก คนใช้แรงงาน เกษตรกร หรือ คนมีรายได้น้อย ปัญหาทางการเงินที่เป็นวงจรชีวิตไม่จบสิ้นจนกลายเป็นตกอยู่ในวังวนของ กับดักหนี้ เพราะรายได้ไม่พอกับรายจ่าย ไม่สามารถเข้าถึงแหล่งเงินได้ หรือ เข้าไปได้ก็ต้องเจอกับอัตราดอกเบี้ยแสนโหด

หนังคนละม้วนกับคนมีฐานะร่ำรวย ที่รายได้มากกว่ารายจ่าย จะไปขอสินเชื่อที่ไหนก็แสนง่าย แถมยังมีอำนาจต่อรองได้ดอกเบี้ยที่ถูกกว่าด้วย สาเหตุเพราะ Credit Quality หรือคุณภาพของเครดิตที่คนฐานรากแทบไม่มี และมันเป็นเกณฑ์ที่สถาบันการเงินใช้เพื่อป้องกันความเสี่ยงจากการผิดนัดชำระหนี้ พูดง่ายๆแบงค์จะประเมินว่า ถ้าเค้าปล่อยกู้ให้ใครที่เสี่ยงไม่จ่ายหนี้คืนมากเท่าไหร่ อัตราดอกเบี้ยคนกลุ่มนี้ก็จะสูงกว่า คนที่เสี่ยงน้อย คำถามคือ คนฐานราก เกษตรกร ผู้ใช้แรงงาน คนรายได้น้อย เสี่ยงเพราะอะไร ทำไมเค้าถึงกลายเป็นกลุ่มที่เสี่ยงมาก ระบบสถาบันการเงินมีความเข้าใจในปัญหาทางการเงินของคนกลุ่มนี้หรือไม่ ? ซึ่งคำถามนี้ กำลังบอกเราว่า นี่อาจจะเป็นส่วนหนึ่งของปัญหาให้คนฐานราก “ ติดกับดักหนี้” ไปตลอดชีวิต

จากตารางนี้คือ ประเภทสินเชื่อที่คนกลุ่มฐานรากมักใช้บริการอยู่เป็นประจำ ทั้งจำนำทะเบียนรถ สินเชื่อส่วนบุคคล นาโน/พิโก ไฟแนนซ์ ล้วนแล้วแต่คิดอัตราดอกเบี้ยสูงทั้งสิ้น แม้ที่ผ่านมาธนาคารแห่งประเทศไทย อาจจะกำหนดเกณฑ์เพดานการคิดอัตราดอกเบี้ยสินเชื่อประเภทต่างๆมาเป็นระยะเพื่อให้เกิดความเป็นธรรมมากขึ้น แต่ก็ต้องยอมรับว่ายังอยู่ในระดับสูงอยู่ดี หนักสุดที่ควบคุมได้ยากคือ หนี้นอกระบบ ที่โขกดอกเบี้ยสูงถึง120%/ ปี คิดดูซิว่า คิดดอกเบี้ยกันแบบนี้คนจนอยู่แล้วจะยิ่งติดลบไปเรื่อยๆหรือไม่ ? ในขณะที่คนรวยเวลาขอสินเชื่อ ถูกคิดอัตราดอกเบี้ยเพียง 2-3 % เป็นต้น

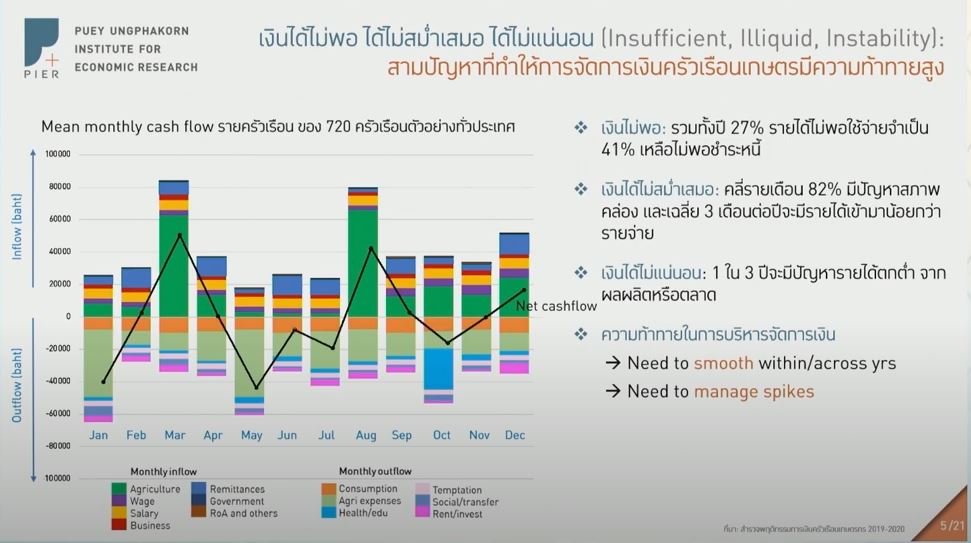

นี่เป็นปัญหาเชิงโครงสร้างที่เวทีเสวนาของธนาคารแห่งประเทศไทย หยิบยกขึ้นมาให้ฉุกคิดในหัวข้อ “กับดักหนี้ กับการพัฒนาเศรษฐกิจการเงินครัวเรือนฐานราก ” โดยดร.โสมรัศมิ์ จันทรัตน์ ผอ.วิจัยสถาบันวิจัย ป๋วย อึ้งภากรณ์ ที่ได้เปิดเผยผลการวิจัยกลุ่มครัวเรือนเกษตรในประเทศไทย พบว่ากว่า 90% ของครัวเรือนเกษตรมีหนี้สิน และมีความเสี่ยงที่จะติดกับดักหนี้ คือ เสี่ยงที่จะไม่สามารถชำระหนี้ได้ด้วยปัญหาสำคัญ 3ข้อ

3 ปัญหาเศรษฐกิจการเงินครัวเรือนเกษตร

1.รายได้น้อย สิ่งนี้น่าจะเป็นสารตั้งต้นสำคัญของการใช้ชีวิต แต่จากข้อมูลพบว่า

27% รายได้ไม่พอกับรายจ่ายที่จำเป็น

41% รายได้ไม่พอจ่ายหนี้

2.รายได้ไม่สม่ำเสมอ ครัวเรือนเกษตรมีรายได้เข้ามาเป็นฤดูกาล แต่กลับมีรายจ่ายก้อนใหญ่เช่นการลงทุนซื้อปัจจัยการผลิต ทำให้ในแต่ละปี ครัวเรือนเกษตรมีปัญหาเงินไม่พอเฉลี่ยประมาณ 3 เดือน/ครัวเรือน

3.รายได้ไม่แน่นอน ราคาสินพืชผลทางเกษตรในแต่ละปีก็ไม่แน่นอนขึ้นอยู่กับหลายปัจจัยจึงส่งผลต่อรายได้ของเกษตรกร

จากพื้นฐานของสารตั้งต้นคือรายได้ จึงทำให้กลุ่มครัวเรือนเกษตร 18% ยังไงก็มีรายได้ไม่พอ , ส่วนครัวเรือนเกษตรส่วนใหญ่ 67% มีปัญหาสภาพคล่องในบางปี , และ 15% เป็นกลุ่มที่ดีคือ รายได้เกินจากรายจ่าย

สินเชื่อกลายเป็นเครื่องมือหลักบริหารเงินในทุกด้านของชีวิต

เมื่อคนส่วนใหญ่มีปัญหารายได้ไม่พอรายจ่าย บวกกับความตระหนักรู้ในด้านการเงินที่ยังน้อย ทำให้ “การกู้” หรือการขอสินเชื่อ กลายเป็นเครื่องมือหลักในการบริหารเงินทุกด้านของชีวิต พูดง่าๆคือ คิดจะทำอะไรเงินที่ได้มาจากการกู้เกือบสิ้น ไม่ได้มาจากการเงินออม เงืนเก็บใดๆ

เพราะผลการวิจัยพบว่า ครัวเรือนเกษตร ไม่ได้ออมเงินเป็น สินทรัพย์ทางการเงิน แต่ไปถือสินทรัพย์อื่นๆ ซึ่งไม่ได้ช่วยเสริมความมั่งคั่งให้กับชีวิตได้ ดังนั้น 90% ของครัวเรือนเกษตร มีหนี้มากเฉลี่ยอยู่ที่ 450,000 บาท /ครัวเรือน และ 30% ของคนที่มีหนี้มากที่สุด เกืนกว่า 500,000 บาทต่อครัวเรือน

จึงไม่น่าแปลกใจที่ 57% ของครัวเรือนเกษตรมีหนี้เกินกว่าศักยภาพที่จะจ่ายได้ ถามว่าเกษตรกรเหล่านี้กู้ไปทำอะไร ต้องบอกเลยว่าประเภทการกู้ของครัวเรือนเกษตรมีวัตถุประสงค์ที่หลากหลาย และปัจจุบันมีสถาบันการเงินเข้ามาปล่อยสินเชื่อจำนวนมาก และมีการแบ่งกลุ่มสินเชื่อ เช่น

1.สินเชื่อเพื่อการอุปโภค บริโภค ระยะสั้น

2.สินเชื่อหมุนเวียนทำการเกษตรระยะสั้น

3.สินเชื่อเพื่อการลงทุน

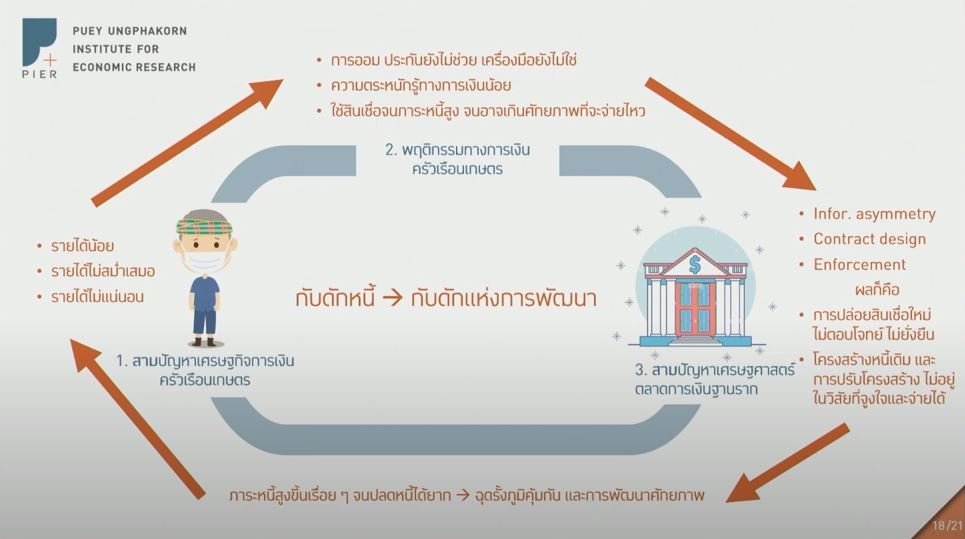

แต่การปล่อยสินเชื่อเหล่านี้กลับไม่ได้ทำให้ชีวิตครัวเรือนเกษตรดีขึ้น เพราะย้อนกลับไปเหมือนที่บอกช่วงต้นว่า ต้นทุนในการขอสินเชื่อของกลุ่มนี้ก็สูงมากเช่นกัน กลับยิ่งซ้ำเติมปัญหาทางการเงิน คุณวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน มองว่า ปัญหาทางการเงินของคนฐานรากคือ

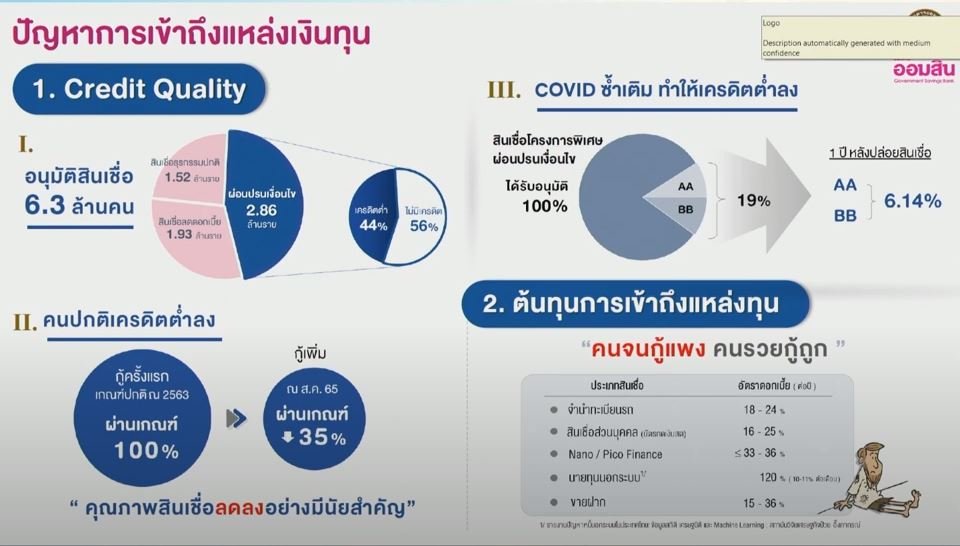

1.ปัญหาการเข้าถึงแหล่งเงินทุน การที่สถาบันการเงินใช้ Credit Quality ผลักให้คนฐานรากไม่สามารถเข้าถึงธนาคารพาณิชย์ทั่วไปได้ ต้องหันหาสถาบันการเงินที่ไม่ใช่ธนาคาร หรือ ต้องไปกู้นอกระบบ ขณะเดียวกันการอนุมัติสินเชื่อมาให้ ก็ไม่สามารถช่วยเหลือกลุ่มคนฐานรากได้จริง เพราะติดเกณฑ์เรื่องการป้องกันความเสี่ยงที่ว่านี้

โดยธนาคารออมสินมีการปล่อยสินเชื่อทั้งหมด 6.3 ล้านรายในปัจจุบัน ในจำนวนนี้เป็นการปล่อยสินเชื่อแบบปกติ 1.5 ล้านราย อีก 1.9 ล้านรายเข้าโครงการลดอัตราดอกเบี้ยเพื่อแก้ไข ปัญหาติดกับดักหนี้ ส่วนอีก 2.8 -2.9 ล้านรายเข้าโปรแกรมผ่อนปรนเกณฑ์ในการอนุมัติ โดยที่ภาครัฐเข้ามาดูแล เนื่องจากในจำนวนนี้ 44% เครดิตตต่ำกว่าเกณฑ์ ไปกู้ธนาคารพาณิชย์ทั่วไปไม่ได้

2.ต้นทุนทางการเงินที่สูง

การเข้าถึงแหล่งเงินยากแล้ว แถมต้นทชุนยังสูงกว่ามาก ซึ่งยอมรับว่าสถานการณ์ปัจจุบัน คนจนกู้แพงเกินจริง ส่วนคนรวยก็กู้ถูกเกินจริง เท่ากับเป็นการถ่ายโอนความมั่งคั่งของคนจนไปสู่คนรวยอีก

จะแก้ปัญหากับดักหนี้อย่างไร?

การเป็นหนี้ ไม่ได้เป็นสิ่งเลวร้าย หากการเป็นหนี้นั้นเรามีความสามารถในการจ่ายคืนได้ การเป็นหนี้จะดูเป็นประโยชน์กับเราด้วยซ้ำ แต่จากปัญหาและสถานการณ์ที่เกิดขึ้นทั้งหมด สิ่งที่ตัวครัวเรือนเกษตรต้องการหรือที่จริงอาจกล่าวได้ว่ากลุ่มคนฐานรากอาจะต้องการเช่นกันคือ

“การออกแบบการชำระหนี้ที่ตรงกับรายได้” หรือ การที่ตลาดการเงินทั้งระบบมีความเข้าใจพื้นฐานของวงจรรายได้ รูปแบบ พฤติกรรม เพื่อออกแบบตัวผลิตภัณฑ์ทางการเงิน การชำระคืนหนี้ และการสร้างสิ่งที่จะทำให้ครัวเรือนฐากรากสามารถจ่ายคืนหนี้ได้จริง จากชีวิตติบลบ มาเป็นศูนย์ และสามารถเป็นบวกได้ในที่สุด

ตัวอย่าง สินเชื่อเพื่อปัจจัยการผลิต มีการกำหนดจ่ายคืนก้อนใหญ่ครั้งเดียวต่อปี ในเดือนมีนาคม พบว่า เกษตรกรไม่สามารถจ่ายคืนได้

59% ของเกษตรกร ต้องเข้าโครงการพักชำระหนี้

28% จ่ายได้แค่บางส่วน

13% ชำระได้ทุกปี

“การพักชำระหนี้” จึงไม่ใช่เครื่องมือในการแก้ปัญหากับดักหนี้ที่ได้ผล เพราะตั้งแต่ต้นทางดูเหมือนยังไม่มีความเข้าใจพื้นฐานของลักษณะทางการเงินของครัวเรือนเกษตร มุมมองของ คุณวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน บอกว่า แนวคิดของธนาคารออมสิน ในฐานะธนาคารเฉพาะกิจของรัฐคือ “ธนาคารเพื่อสังคม” ไม่ได้หมายความว่า ธนาคารจะไม่ทำธุรกิจแล้ว แต่ความหมายคือ บทบาทของธนาคารของรัฐ จะดึงเอากำไรจากธุรกิจปกติของธนาคารกลับไปดูแลสังคม และดึงคนฐานรากให้เข้าสู่ระบบการเงินได้มากขึ้น ที่ผ่านมาจึงเห็นบทบาทของธนาคารออมสินคือ

1.ดึงประชาชนฐานรากเข้าสู่ระบบ

2.ปรับโครงสร้างอัตราดอกเบี้ยในตลาดให้ต่ำลง

3.สร้างอาชีพเพื่อให้คนฐานรากมีรายได้เพิ่มขึ้น และมีความสามารถในการจ่ายหนี้

ปัญหากับดักหนี้นี้จึงเป็นเรื่องใหญ่มาก และ ไม่ได้แก้กันได้เพียงฝ่ายใดฝ่ายเดียวแน่นอน การให้ความรู้ทางการเงินกับกลุ่มคนฐานราก เป็นสิ่งที่ควรทำและคนไทยต้องตระหนักรู้ถึงความสำคัญของการออม การวางแผนการเงินของตัวเอง

ในขณะที่ภาคของนโยบาย การลงมือปฏิบัติของทั้งภาครัฐ สถาบันการเงิน ต้องบูรณาการ ทำงานร่วมกัน ความเข้าใจในปัญหาของครกลุ่มฐานราก เป็นสิ่งสำคัญมากๆ ที่จะเป็นการช่วยเหลือครัวเรือนเกษตรได้จริง เพราะอย่าลืมว่า หากคนไทยส่วนใหญ่ติดกับดักหนี้ มันก็คือ ไทยติดกับดักในการพัฒนาประเทศ นั่นเอง