.jpg)

แบงก์ชาติเปิดรายงานคนไทยเกือบ 3 ล้านคน เป็น "หนี้เสีย" จากพิษโควิด-19 ยอดหนี้เน่าพุ่ง 4 แสนล้านบาท ส่วน "หนี้ครัวเรือน" ขยายตัวลดลงยกเว้น "หนี้บัตรเครดิต" ที่พุ่งสูงขึ้น

แม้สถานการณ์โควิด-19 จะเริ่มคลี่คลายลงแล้ว แต่ผลกระทบยังคงมีอยู่จนถึงวันนี้ โดยเฉพาะการก่อหนี้เพื่อประคองตัวเอาตัวรอดในช่วงที่โควิดวิกฤตหนัก ซึ่งหนี้เหล่านี้ได้กลายร่างเป็น "หนี้เสีย" หรือหนี้ที่ค้างชำระเกิน 90 วันขึ้นไป เพิ่มขึ้นในวันนี้

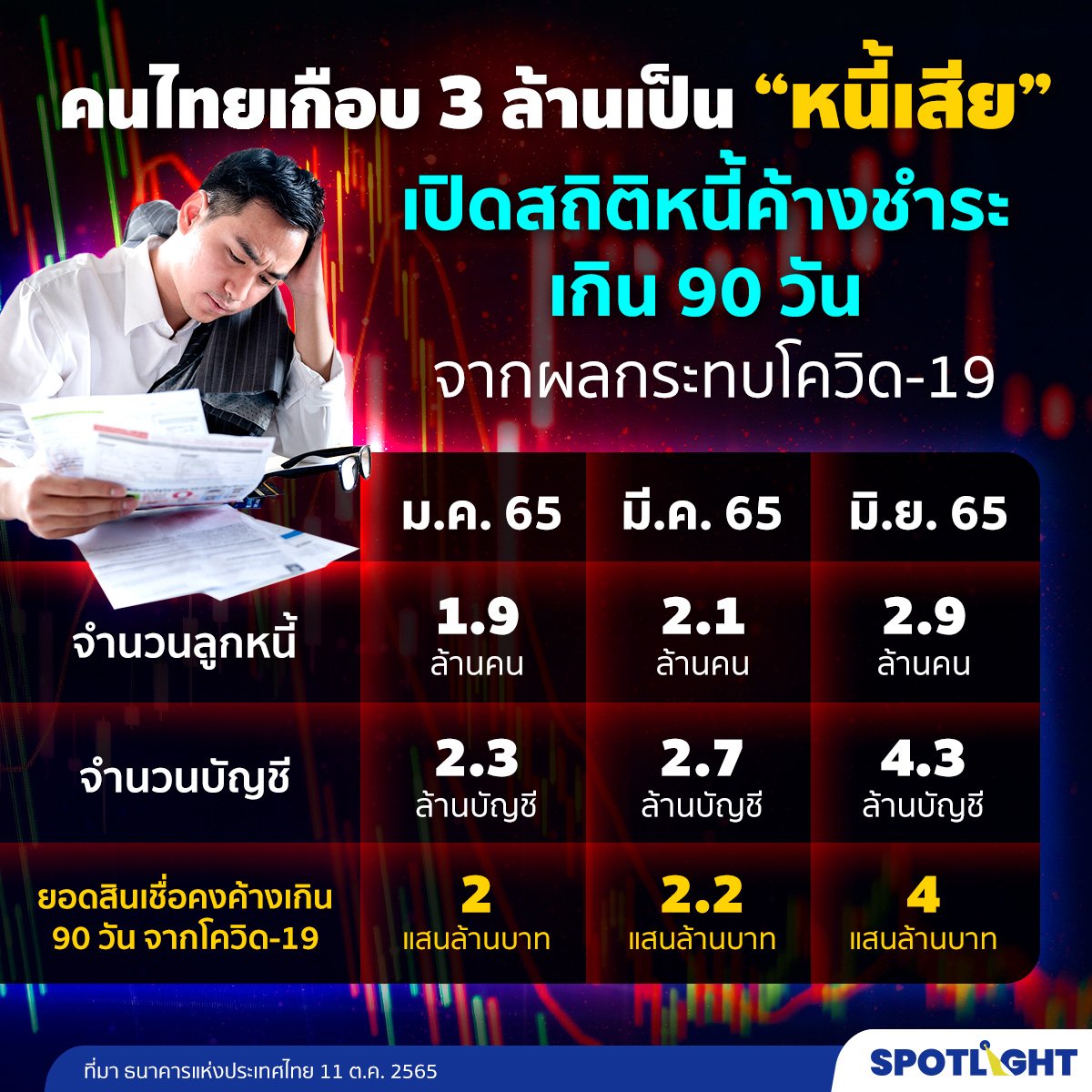

ในรายงานเสถียรภาพระบบการเงินไทยรายไตรมาสที่ 3 ประจำปี 2565 โดยธนาคารแห่งประเทศไทย (ธปท.) พบว่า หนี้ในภาคครัวเรือนที่เป็นผลกระทบมาจากโควิด-19 มีลูกหนี้ตกชั้นเป็นหนี้เสีย (NPL) เพิ่มขึ้นจาก 1.9 ล้านรายเมื่อต้นปีนี้ (1 ม.ค.) มาเป็น 2.9 ล้านรายในปัจจุบัน

ส่วนจำนวนบัญชีที่เป็นหนี้เสีย ก็เพิ่มขึ้นเช่นกันจาก 2.3 ล้านบัญชี ไปเป็น 4.3 ล้านบัญชี ท่ามกลางมูลค่าหนี้เสียที่เพิ่มขึ้นจากต้นปี 2 แสนล้านบาท เป็น 4 แสนล้านบาทในปัจจุบัน

รายงานระบุว่า คุณภาพสินเชื่อของธนาคารพาณิชย์ปรับดีขึ้นในทุกพอร์ต "ยกเว้น" สินเชื่อรถยนต์ ส่วนหนึ่งมาจากการปรับโครงสร้างหนี้และการบริหารจัดการ อย่างไรก็ตาม ลูกหนี้ที่ได้รับผลกระทบจาก COVID-19 ในภาพรวมทุกประเภทสถาบันการเงินยังเร่งตัวขึ้น

โดยในส่วน "หนี้ครัวเรือน" นั้น คุณภาพสินเชื่อของพอร์ตสินเชื่อรถยนต์ลดลงต่ำสุดอยู่ที่ 1.5% เมื่อเทียบกับสินเชื่ออสังหาริมทรัพย์ที่ 3.4% แต่ในแง่ของ "อัตราการขยายตัว" ของหนี้ครัวเรือนนั้นพบว่า เกือบทุกพอร์ตมีการขยายตัวลดลงหรือทรงตัว ยกเว้นเพียงกลุ่ม "สินเชื่อบัตรเครดิตร" ที่ขยายตัวพุ่งถึง 8.8%

ในภาพรวมแล้ว หนี้ครัวเรือนต่อจีดีพีช่วงไตรมาส 2 ปีนี้ ลดลงจาก 89.2% เป็น 88.2% ตามการฟื้นตัวของเศรษฐกิจ

ทั้งนี้ ธปท. ได้สรุปความเห็นภาพรวมการประเมินความเสี่ยงในแต่ละด้านเอาไว้ ดังนี้

ภาคครัวเรือน - ภาคครัวเรือนยังเปราะบางต่อเนื่องจากภาระหนี้และค่าครองชีพที่อยู่ในระดับสูงจากภาวะเงินเฟ้อ โดยเฉพาะครัวเรือนรายได้ต่ำที่รายได้ยังฟื้นตัวไม่เต็มที่

ภาคธุรกิจ - ธุรกิจขนาดใหญ่มีฐานะการเงิน สภาพคล่อง และความสามารถในการชำระหนี้อยู่ในเกณฑ์ดี สอดคล้องกับการฟื้นตัวทางเศรษฐกิจ อย่างไรก็ตาม ต้องติดตามการฟื้นตัวของภาคธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยวและบางภาคธุรกิจที่อ่อนไหวต่อต้นทุนที่เพิ่มขึ้น ได้แก่ ขนส่งสินค้า และวัสดุก่อสร้าง ส่วน SMEs มีสัญญาณการฟื้นตัวของรายได้จากเศรษฐกิจที่ฟื้นตัวต่อเนื่อง คุณภาพสินเชื่อทรงตัว แต่ยังต้องติดตามความสามารถในการชำระหนี้ โดยเฉพาะธุรกิจที่ได้รับแรงกดดันจากต้นทุนที่สูงขึ้น

ภาคอสังหาริมทรัพย์ - อุปสงค์เพิ่มขึ้นต่อเนื่องตามการฟื้นตัวของเศรษฐกิจและมาตรการสนับสนุนของภาครัฐ ขณะที่โครงการอาคารชุดเปิดใหม่ชะลอลงเล็กน้อย หลังเร่งขึ้นในช่วงต้นปี / ส่วนอัตราดอกเบี้ยที่มีแนวโน้มเพิ่มขึ้น อีกทั้งราคาบ้านที่ปรับสูงขึ้นตามต้นทุนราคาวัสดุก่อสร้าง เป็นปัจจัยเสี่ยงที่อาจกระทบอุปสงค์ที่อยู่อาศัยในระยะข้างหน้า

ภาคธนาคารพาณิชย์และน็อนแบงก์ - ระบบธนาคารพาณิชย์มีความเข้มแข็ง เงินกองทุน เงินสำรองและสภาพคล่องอยู่ในระดับสูง ขณะที่ผลประกอบการปรับดีขึ้น เมื่อเทียบกับไตรมาสเดียวกันปีก่อนหน้า จากการเติบโตของสินเชื่อ ทำให้รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น ประกอบกับค่าใช้จ่ายกันสำรองปรับลดลง / สำหรับ NPL ratio ปรับลดลงจากการปรับโครงสร้างหนี้และการบริหารจัดการ อย่างไรก็ตาม ยังต้องติดตามลูกหนี้บางกลุ่มที่ยังเปราะบาง เนื่องจากอาจได้รับผลกระทบจากต้นทุนและค่าครองชีพที่ปรับสูงขึ้น ขณะที่รายได้ของลูกหนี้บางกลุ่มยังฟื้นตัวไม่เต็มที่

ภาคสหกรณ์ - พฤติกรรมแสวงหาผลตอบแทนโดยการกู้ยืมมาลงทุนในตราสารหนี้ภาคเอกชนและตราสารทุนเร่งตัวขึ้นต่อเนื่อง อย่างไรก็ดี ระดับเงินกู้ยืมโดยรวมยังต่ำกว่าในอดีต ทั้งนี้ หาก สอ. กู้ยืมเพื่อลงทุนเพิ่มขึ้นต่อเนื่อง อาจได้รับผลกระทบรุนแรงขึ้นเมื่อตลาดการเงินมีความผันผวนสูง

ภาคตลาดการเงิน - แม้ปัจจุบันตลาดการเงินยังมีความผันผวน แต่โดยรวมยังต่ำกว่าในไตรมาสที่ 2 และยังไม่เห็นสัญญาณเงินไหลออกขนาดใหญ่จากกองทุนรวม ทั้งนี้ ระยะถัดไปยังมีความเสี่ยงที่จะเกิดการ reprice ระลอกใหม่ หากเกิดการชะลอตัวของเศรษฐกิจภายใต้ภาวะอัตราดอกเบี้ยที่สูงขึ้น

ภาคต่างประเทศ - ยังคงเข้มแข็งจากเงินสำรองระหว่างประเทศที่อยู่ในระดับสูง และมีแนวโน้มปรับดีขึ้นตามแนวโน้มการปรับดีขึ้นของดุลบัญชีเดินสะพัด

ภาค Digital Asset - ความเสี่ยงและนัยของเสถียรภาพระบบการเงินไทยโดยรวมจำกัด แต่ต้องติดตามพฤติกรรมการลงทุนที่เกี่ยวข้องต่อเนื่องเพราะตลาดมีความผันผวนสูงและได้รับความสนใจในวงกว้าง