'เทรนด์อวยรวย ของมันต้องมี' ต้องหลบไป เมื่อ'เทรนด์อวดดความประหยัด’ กำลังมา

ข่าวที่เกี่ยวข้อง

ยิ่งเราอยู่ในยุคปัจจุบันที่ขับเคลื่อนด้วยความเร็วของ 5G สื่อออนไลน์และการอิทธิพลของอินฟลูเอนเซอร์ ส่งผลให้ความคิดและการตัดสินใจของเราถูกชักจูงหรือการถูกป้ายยาได้อย่างง่ายดาย แบบไม่ทันรู้ตัว

บางคนอาจมองว่าเราเกิดมาแค่ครั้งเดียว (You only live once – YOLO) หากเราทำงานอย่างหนักเพื่อให้เติบโตในหน้าที่การงานที่มาพร้อมกับตำแหน่งและเงินก้อนใหญ่ การใช้เงินเพื่อซื้อความสุขก็เห็นไม่ผิดแปลกอะไร แต่บางคนกลับอยากซื้อความสุขด้วยเงินก้อนใหญ่ แต่ยังไม่มีความสามารถทำเงินได้เท่า ไปก่อหนี้ยืมสินมาเพื่อแลกกับสิ่งของ ที่ถูกค่านิยมหล่อหลอมว่า ต้องมี!

บทความนี้ SPOTLIGHT อยากชวนทุกคนมารู้จักกับ 2 แนวคิดที่แตกต่างกันสุดขั้วอย่าง ‘เทรนดอวดรวย ของมันต้องมี’ และ ‘เทรนด์อวดความประหยัด’ ที่โด่งดังจากสื่อที่มีอิทธิพลต่อคนรุ่นใหม่อย่าง TikTok

จากเทรนด์ Quiet Luxury สู่ เทรนด์ Loud Budgeting

ในโลกโซเชียลมีเดีย ปัจจุบัน การถ่ายรูป อัป Story อวดความรวยจากการใช้กระเป๋าแบรนด์เนมรุ่นลิมิเต็ด อิดิชั่น, อวดความสามารถ กิจกรรมยามว่างสุดคลูที่ใครๆก็ทำตามได้อยาก, อวดรสนิยมการเลือกกินอาหารสุดอร่อยจากร้านดังที่สุดแสนจะจองยาก มักเป็นเรื่องคุ้นตาที่เราย่อมเห็นกันอยู่บ่อยครั้ง

สิ่งเหล่านี้มักทำให้คนคนหนึ่งดูมีชีวิตหรูหราไฮโซขึ้นทันที พฤติกรรมเหล่านี้เป็นธรรมชาติของการแข่งขัน ของการแสดงตัวตนที่ยึดติดอยู่กับวัตถุนิยม โดยเฉพาะเมื่อเห็นอินฟลูเอนเซอร์หรือคนใกล้ตัวมีของใช้แบรนด์หรูก็อยากจะมีบ้าง เพราะคำว่า ‘ของมันต้องมี’

ด้วยกระแส ‘ของมันต้องมี’ และ ‘การป้ายยา’ ได้รับความนิยมมานานมากแล้ว แต่ตอนนี้โลกกำลังเปลี่ยนไป เพราะกระแสแนวความคิดอวยรวย (แต่ไม่ตะโกน) กลับได้รับความนิยมมากขึ้น

โดยเฉพาะเทรนด์การแต่งตัว Quiet Luxury หรือการแต่งตัวแบบเรียบง่าย ที่มีความหรูหราสง่างาม และมีรสนิยม (เรียบแต่มาก น้อยแต่โก้) กลับได้รับความนิยมมากขึ้นในช่วงโควิด-19 ทั้งจากภาวะเศรษฐกิจย้ำแย่ และกระแสแอนตี้ Fast – Fashion ทำการแต่งตัว Quiet Luxury เข้ามาตอบโจทย์พฤติกรรมของผู้บริโภคยุคใหม่มากขึ้น

แม้เทรนด์ Quiet Luxury จะเป็นที่นิยมมากในช่วงปีที่ผ่านมา แต่ในวันนี้ที่เศรษฐกิจโลกยังคงซบเซา ความมั่นคงการทางเงินเป็นเรื่องใหญ่ที่คนกังวลใจ

วันนี้เทรนด์เปลี่ยนไป หันมา ‘Loud Budgeting’ หรือ เทรนด์ ‘อวดความประหยัด’ วางแผนการการเงินจะเข้ามาแทนที่ Quiet Luxury

ใครจะอวดรวยก็อวดไป เพราะตอนนี้เทรนด์อวดความประหยัดกำลังมา

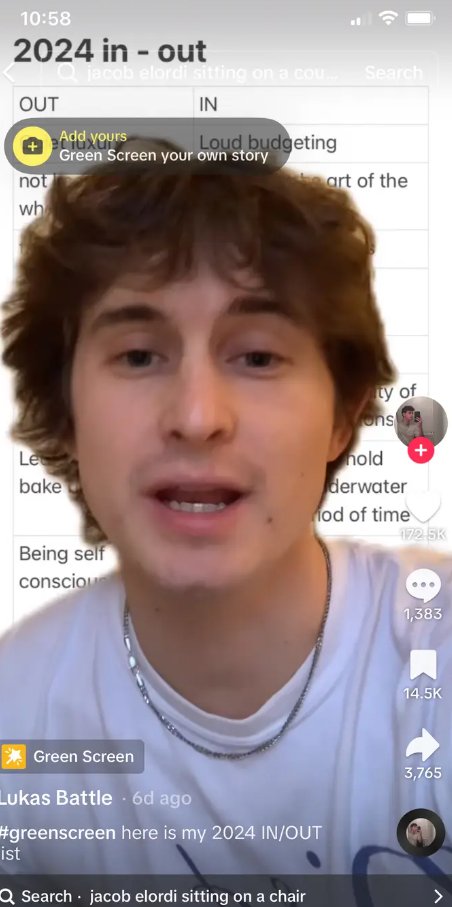

เทรนด์ ‘Loud Budgeting’ หรือ เทรนด์ ‘อวดความประหยัด’ แข่งกันกันว่า ใครมาเงินเก็บมากกว่ากัน ได้เกิดขึ้นจาก ‘ติ๊กต๊อกเกอร์หนุ่ม Lukas Battle’ ได้ออกมาโชว์เทคนิคการเก็บเงินด้วยการลดกิจกรรมบางอย่าง เช่น ปาร์ตี้กับเพื่อน ช้อปปิ้ง ใส่ซองงานแต่ง ฯลฯ ไม่เพียงปฏิเสธงานสังคมแต่เขายังให้เหตุผลตรงๆ แบบไม่เขินอายกับเจ้าของงานหรือผู้ที่เชิญชวนว่า ปัจจัยทางการเงินเป็นเหตุผลหลักที่ทำให้ตัดสินใจไม่ไป

“เพราะเราไม่จำเป็นต้องตามเทรนด์ ซื้อข้าวของราคาแพงอยู่ตลอดเวลาก็ได้” การกระแส Loud Budgeting ส่งผลให้ชาวเน็ตจำนวนมากชื่นชอบแนวคิดของเขาและเห็นด้วยจำนวนมาก ทำให้ แอชแทก #loudbudgeting พุ่งทะลุ 10 ล้านวิวไปเรียบร้อยแล้ว

เทรนด์ Loud budgeting ตอบโจทย์ความคิดเด็กรุ่นใหม่

Krungsri the COACH ได้มีการพูดถึง กลุ่มคนรุ่นใหม่ที่มีแนวคิด อิสรภาพทางการเงินเพื่อการเกษียณให้เร็ว โดยจะมีการวางแผนเก็บออมเงิน โหมเก็บเงินอย่างหนักกว่าคนทั่วไป เพื่อให้มีเงินเยอะพอที่จะเกษียณได้ตั้งแต่อายุน้อย ๆ ไม่ต้องรอจนถึงอายุ 60 ปีอีกต่อไป

พฤติกรรมของคนกลุ่มนี้เป็นการเก็บออมเงินแบบสุดโต่ง โดยจะเก็บออมอย่างหนัก ใช้เงินอย่างประหยัด ควบคุมรายจ่าย เช่นเดียวกับ เทรนด์ Loud budgeting ที่เก็บเงินด้วยการลดกิจกรรมบางอย่างที่ไม่จำเป็น นอกจากนี้กลุ่มคนรุ่นใหม่ยังมีการหารายได้เพิ่มจากหลากหลายช่องทาง และลงทุนอย่างหนัก กล้าเสี่ยงสูงเพื่อต้องการผลตอบแทนที่สูงมากขึ้น

6 วิธีเก็บเงินสไตล์ FIRE by Krungsri the COACH

-

หัดออมเงินก่อนใช้

หากอยากเก็บเงินแบบ FIRE ต้องเริ่มจาก “ออมก่อนใช้” เพื่อจะได้บริหารเงิน และควบคุมการใช้จ่ายได้ง่ายขึ้น

-

ทำตารางออมเงิน

ตารางออมเงิน ถือเป็นหนึ่งในเครื่องมือที่ช่วยให้เราได้เก็บเงินอย่างมีวินัย จนสามารถเก็บออมเงินได้ถึงเป้าหมายที่ตั้งไว้ โดยเราสามารถจัดตารางออมเงินเริ่มจากออมรายวัน ออมรายสัปดาห์ ออมรายเดือน หรืออาจเป็นตารางที่เอาจำนวนเงินตั้งเป้าหมาย

-

ตั้งเป้าออมเงิน 70% ของรายได้

พฤติกรรมของคนกลุ่ม FIRE จะโหมเก็บเงินหนักกว่าคนทั่วไป โดยจะเก็บเงินมากถึง 50-70% ของรายได้ จนกว่าจะมีเงินออมที่มากกว่ารายจ่ายต่อปีประมาณ 30 เท่า จึงจะตัดสินใจเกษียณตัวเอง และลาออกจากงานประจำ

-

คุมรายจ่ายอย่างหนัก

จากการที่คนกลุ่ม FIRE ต้องการเก็บเงินสูงถึง 70% ของรายได้ จึงจำเป็นให้คนกลุ่มนี้ต้องใช้จ่ายอย่างประหยัดมากขึ้นเพื่อเอาเงินส่วนใหญ่ไปเก็บออม และลงทุนต่อยอดทุกเดือนอย่างสม่ำเสมอ หากรายจ่ายไหนไม่จำเป็นก็จะตัดออกไป ใช้จ่ายอย่างมีเหตุมีผลมากกว่าคนทั่วไป

-

เน้นลงทุนให้เงินงอกเงย กล้าลงทุนที่ความเสี่ยงสูง

คนกลุ่มนี้ยังได้ศึกษาเรื่องการลงทุนอย่างหนัก เพื่อนำเงินออมไปลงทุนให้งอกเงย และได้ผลตอบแทนที่มากขึ้น จะได้มีเงินถึงเป้าหมายที่ตั้งไว้เร็วขึ้นด้วย บางคนเน้นลงทุนแบบ Passive Investment หรือบางคนก็เน้นลงทุนในหุ้นเติบโตสูง ขึ้นอยู่กับสไตล์ความชื่นชอบ และความถนัดของแต่ละคน

แต่โดยส่วนใหญ่มักจะกล้าลงทุนในสินทรัพย์ที่มีความเสี่ยง เพื่อต้องการผลตอบแทนจากการลงทุนที่เพิ่มขึ้นมากกว่า และเมื่อลงทุนไปแล้ว จะมีการติดตาม และวัดผลพอร์ตการลงทุนอย่างสม่ำเสมอ อย่างน้อยปีละครั้ง หากสถานการณ์เปลี่ยนแปลงไป จะได้ปรับพอร์ตการลงทุนได้อย่างทัน

-

บริหารเงินเกษียณด้วยกฎ 4%

ใช้แนวคิดวิธีการจัดการเงินเกษียณด้วยกฎ 4% คิดค้นโดย William Bengen ในปี 1994 เป็นแนวคิดถอนเงินออกมาใช้จ่ายประมาณปีละ 4% ของเงินในพอร์ต โดยไม่ทำให้เงินต้นหมดลง หรืออาจจะลดลงช้ามาก ๆ จนเราเสียชีวิตก่อนที่เงินจะหมด

เช่น มีเงินก้อนสำหรับเกษียณ 5 ล้านบาท คาดหวังจะได้ผลตอบแทนจากพอร์ตเฉลี่ย 7% ต่อปี หากถอนเงินปีละ 4% ของเงินในพอร์ต หรือประมาณ 200,000 บาท เงินในพอร์ตนี้จะหมดในอีก 72 ปีข้างหน้า

ที่มา CNBC , Krungsri the COACH