Dividend Checkpoint โอกาสสะสมหุ้นปันผล ในช่วงตลาดปรับฐาน

ความกังวลภาวะสงคราม กดดันตลาดหุ้นปรับฐาน = โอกาสหุ้นปันผล:

ความกังวลต่อความตึงเครียดทางภูมิรัฐศาสตร์ระหว่างอิหร่าน–สหรัฐฯ ได้กดดันให้ตลาดหุ้นไทยปรับฐานแรงราว 6% จากปลายเดือนกุมภาพันธ์ ที่ผ่านมา สะท้อนภาวะลดความเสี่ยงของนักลงทุน (risk-off sentiment) ในระยะสั้น อย่างไรก็ตาม การปรับตัวลงของราคาหุ้นกลับเปิด “Dividend Checkpoint” อีกครั้ง หลัง อัตราเงินปันผลคาดการณ์ (dividend yield)

ปี 2026 ของ SET ยังอยู่ในระดับสูงที่ 3.9% ขณะที่ดัชนีหุ้นปันผลสูง SETHD อยู่ที่ 6.1% ซึ่งใกล้เคียงระดับในช่วงวิกฤตโควิด สะท้อนความน่าสนใจของหุ้นที่ให้กระแสเงินสดสม่ำเสมอ โดยอุตสาหกรรมที่มี อัตราเงินปันผลสูง (high dividend yield) ได้แก่ ธนาคาร 6.1%, อาหาร 5.8%, อสังหาริมทรัพย์ 5.0%, พลังงาน 4.7% และสื่อสาร 4.6%

ข่าวที่เกี่ยวข้อง

คาดความผันผวนยังดำเนินต่อ จนกว่าความเสี่ยงทางภูมิรัฐศาสตร์จะเริ่มคลี่คลาย:

ในอดีต ตลาดหุ้นมักเริ่มฟื้นตัวเมื่อ ความไม่แน่นอนของสงครามเริ่มคลี่คลาย (war uncertainty fades) ซึ่งโดยทั่วไปมักเกิดได้ 2 ลักษณะหลัก ได้แก่

- การเริ่มต้นกระบวนการเจรจา (negotiation signal)

- การเห็นทิศทางของผู้ชนะในสนามรบอย่างชัดเจน (clear military turning point) ซึ่งทำให้ตลาดสามารถประเมินผลกระทบทางเศรษฐกิจได้ชัดขึ้นตัวอย่างที่ชัดเจนคือ สงครามอ่าวเปอร์เซีย (Gulf War, 1991) ซึ่งตลาดหุ้นโลกเริ่มฟื้นตัวในช่วงที่ กองกำลังสหรัฐฯ เปิดปฏิบัติการภาคพื้นดินและสามารถยึดพื้นที่สำคัญของอิรักได้ ส่งสัญญาณว่าความขัดแย้งกำลังเข้าสู่ช่วงท้ายของวัฏจักรสงคราม ส่งผลให้ความเสี่ยงเชิงภูมิรัฐศาสตร์เริ่มลดลง และตลาดหุ้นปรับตัวขึ้นก่อนที่สงครามจะยุติอย่างเป็นทางการสำหรับสถานการณ์ปัจจุบัน เรามองว่า รูปแบบการตอบสนองของตลาดอาจมีลักษณะคล้ายกัน กล่าวคือ ตลาดจะเริ่มกลับมาฟื้นตัวเมื่อเริ่มเห็น สัญญาณการคลี่คลายของสงคราม (de-escalation signal) ไม่ว่าจะผ่านการเจรจาหรือการเห็นจุดเปลี่ยนในสนามรบ

ตลาดหุ้นไทยยังผันผวนต่อ แต่จะเริ่มน้อยลง หลังผ่านภาวะขายรุนแรงเกินไประยะสั้น (selling climax):

สัดส่วนจำนวนหุ้นที่ทำจุดต่ำสุดในรอบ 4 สัปดาห์ (4-week lows) พุ่งสูงสุดในรอบ 8 เดือน สะท้อนภาวะการหลีกเลี่ยงความเสี่ยงอย่างมาก (overly risk-off condition) และบ่งชี้ถึงระดับการถือครองหุ้นที่ต่ำกว่าปกติ (under-owned positioning) ส่งสัญญาณตลาดมีแนวโน้มเคลื่อนไหวในกรอบ หลังแรงขายจากการลดความเสี่ยงของนักลงทุน (de-risking flow) เริ่มชะลอ

แม้อยู่ในช่วงความตึงเครียดจากสงคราม แต่ภาพรวม SET เดือนล่าสุด ประมาณการณ์กำไรหุ้นไทยยังทรงตัวถึงบวกเล็กน้อย (+0.1%) สะท้อนว่าผลกระทบไม่ได้กดกำไรทั้งระบบ แต่ “กระจายตัว” ตามโครงสร้างธุรกิจอย่างชัดเจน โดยกลุ่มที่มี energy linkage หรือได้ประโยชน์จาก commodity cycle เป็นตัวนำการปรับประมาณการกำไรขึ้น ได้แก่ พลังงานต้นน้ำและโรงกลั่น (+2.8%), ปิโตรเคมี (+1.3%), รวมถึงเกษตร (+12.2%) ที่ได้อานิสงส์ราคาสินค้าโภคภัณฑ์ ขณะที่ฝั่งที่ถูกปรับลงกระจุกตัวในกลุ่ม energy-sensitive และ domestic consumption ได้แก่ กลุ่มเครื่องดื่ม (-2.8%) จากต้นทุนบรรจุภัณฑ์, วัสดุก่อสร้าง (-1.4%) และ ค้าปลีก (-1.1%) โดยเฉพาะกลุ่มของใช้ฟุ่มเฟือยจากแรงกดดันต้นทุนและกำลังซื้อที่อ่อนลง

นอกจากนี้ ยังมีกลุ่มที่กำไรถูกปรับเพิ่มขึ้นจากปัจจัยเฉพาะตัว โดยเฉพาะ กลุ่มสื่อสาร (+5.1%) ที่สะท้อนความแข็งแกร่งของกำไรจากการขยายตัวต่อเนื่องของ ARPU และโครงสร้างรายได้แบบ recurring ขณะที่ กลุ่มนิคมอุตสาหกรรม (+1.0%) หลังโครงการ BOI fast pass หนุนจากกระแสเงินลงทุนต่างชาติ (FDI) เติบโตแข็งแกร่ง จะเห็นได้ว่า กลุ่มสื่อสาร (ICT) กลุ่มนิคมฯ และธนาคาร ยังมีความทนทานสูงจากรายได้ในประเทศและต้นทุนที่ไม่ผูกกับ commodity โดยตรง สะท้อนว่าผลลัพธ์สุดท้ายขึ้นอยู่กับ โครงสร้างต้นทุน (cost structure) และความสามารถในการส่งผ่านราคา (pricing power) ของแต่ละธุรกิจมากกว่าภาพรวมของทั้งอุตสาหกรรม ดังนั้น จึงเน้นกลุ่มที่มีปันผล และไม่ถูกหั่นประมาณการกำไรลงแรง

โอกาสสะสมหุ้นปันผลสูง-มีปัจจัยหนุนการฟื้นตัว-ปรับฐานไม่รุนแรงเทียบ SET แม้เผชิญภาวะสงคราม:

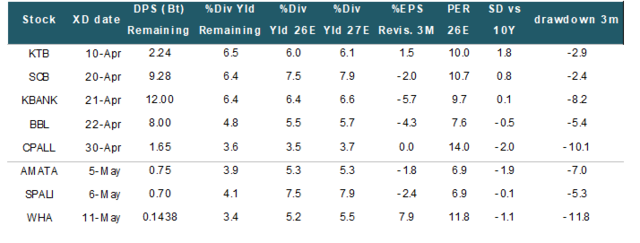

ในระยะสั้น เรามองว่าสถานการณ์สงครามยังอาจทำให้ ตลาดหุ้นผันผวนสูงต่อเนื่อง ภาวะดังกล่าวเปิดโอกาสเชิงกลยุทธ์ในการ ทยอยสะสมหุ้นปันผลสูง ที่การปรับตัวลงของราคา (drawdown) ไม่รุนแรงเทียบดัชนี SET แม้ในช่วงที่ตลาดเผชิญแรงขายจากความกลัวสงคราม กำลังเข้าสู่รอบการจ่ายเงินปันผลในช่วง 1–3 เดือนข้างหน้า (ก่อนขึ้นเครื่องหมาย XD) ความเสี่ยงผลกระทบจากสงครามจำกัด และคาดฟื้นตัวเร็วหลังสงครามคลี่คลาย เช่น KTB (2.24 บาท, 6.5%), SCB (9.28 บาท, 6.4%), KBANK (12 บาท, 6.4%), BBL (8 บาท, 4.8%), CPALL (1.65 บาท, 3.6%), AMATA (0.75 บาท, 3.9%), SPALI (0.7 บาท, 4.1%), WHA (0.1438 บาท, 3.4%)

คอนเทนต์แนะนำ

ผลตอบแทนหุ้นปันผลที่จะ XD ในอีก 1-2 เดือนข้างหน้า

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)