เจาะสถิติตลาดหุ้นไทยกับการเลือกตั้ง ปรับพอร์ตยังไง ?

ตลาดหุ้นไทยทำไมไม่เหมือนเดิม?

ตลาดหุ้นไทยเข้าสู่ “ยุคโตต่ำ” โครงสร้างเศรษฐกิจที่เปลี่ยนไป กดดันศักยภาพการเติบโตของบริษัทจดทะเบียนฯ ในประเทศ ในอดีตยุค “Prosperity boom (2003–13)” เศรษฐกิจไทยเติบโตอย่างรวดเร็ว GDP โตเฉลี่ยราว 5.0% ต่อปี หนุนจากทั้งเม็ดเงินลงทุนต่างชาติ (FDI) การส่งออกที่เติบโตแรง ทำให้ทั้งภาคอุตสาหกรรมและบริการขยายตัวแข็งแกร่ง กำไรต่อหุ้นสำหรับบริษัทจดทะเบียนฯ ไทยเติบโตได้เฉลี่ย 6.5% ต่อปีหนุนจากทั้งรายได้ และอัตรากำไร รายได้ขยายตัวถึง 10.3% ต่อปี ขณะที่ อัตรากำไรจากการดำเนินงานเฉลี่ย (Operating margins) อยู่ราว 8.8% และ ROE อยู่ในระดับสูงถึงเฉลี่ย 14.0% อุตสาหกรรมส่วนใหญ่อยู่ในช่วงขยายตัวสูง นำโดยกลุ่มธนาคาร กำไรต่อหุ้นเติบโตเฉลี่ยถึง 19.4% ต่อปี หนุนจากทั้งความต้องการสินเชื่อขยายธุรกิจ ROE สูงระดับ 12.9% กลุ่มค้าปลีก กำไรเติบโตเฉลี่ย 16.5% ต่อปีจากการขยายตัวของสังคมเมือง (Urbanization) กลุ่มการแพทย์ ความต้องการการแพทย์จากทั้งในและต่างประเทศ (Medical Tourism) ขยายตัวดี ในขณะที่ กลุ่มเกษตร ได้รับแรงหนุนจากการส่งออก และกลุ่มพลังงานตามการขยายตัวภาคอุตสาหกรรมในประเทศ

ข่าวที่เกี่ยวข้อง

หลังจากนั้นเริ่มเปลี่ยนผ่านสู่ยุค “Moderating growth phase (2014–2019)” ที่เศรษฐกิจเริ่มเติบโตในอัตราที่ช้าลง GDP โตเฉลี่ยราว 3.3% ต่อปี ภาคอุตสาหกรรมเริ่มอิ่มตัว FDI เริ่มชะลอตัวลง ในขณะที่ การบริการกลายเป็นแรงหนุนสำคัญ โดยเฉพาะภาคการท่องเที่ยว และการแพทย์ (Medical Tourism) กำไรของบริษัทฯ เริ่มโตชะลอตัวลงเหลือเฉลี่ยเพียง 1.7% ต่อปี รายได้ต่อหุ้นเติบโตเพียง 1.2% ต่อปี และ ROE เฉลี่ยต่อปีลดลงสู่ 11.2%อุตสาหกรรมที่ยังขยายตัวได้ดีอยู่ที่กลุ่มเชื่อมโยงบริการ ทั้งกลุ่มขนส่ง จำนวนนักท่องเที่ยวต่างชาติทำจุดสูงสุดเกือบ 40 ล้านคนในปี 2019 กลุ่มค้าปลีก และกลุ่มการแพทย์ ยังเติบโตต่อ การขยายตัวของสังคมเมือง (Urbanization) และความต้องการการแพทย์จากทั้งในและต่างประเทศ (Medical Tourism) ยังหนุนต่อ

ก่อนเข้าสู่ยุค “Structural slowdown (2020 - present)” เศรษฐกิจโตต่ำ GDP โตเพียง 2.0% ต่อปี (เฉลี่ยปี 2020-2024 ไม่รวมช่วงโควิด) ทั้งภาคอุตสาหกรรม และการท่องเที่ยวต่างอิ่มตัว การเข้าสู่สังคมผู้สูงอายุ หนี้ครัวเรือนที่อยู่ในระดับสูง ทำให้กำไรต่อหุ้นไม่โต (ปี 2020-2024 ไม่รวมช่วงโควิด-19) ขณะที่ ROE ลดลงเหลือเฉลี่ยเพียง 8.1%

ปัจจุบัน ตลาดหุ้นไทยกำลังอยู่ในช่วงเร่งสร้างอุตสาหกรรมเติบโตใหม่ ทำให้ภาพรวมการเติบโตเป็นแบบรูปตัว K (K-Shaped Recovery) ที่อาจกระจุกอยู่ในบางอุตสาหกรรม เช่น การลงทุนจากต่างประเทศ (FDI) โดยเฉพาะในอุตสาหกรรมดิจิทัล และอุตสาหกรรมอิเล็กทรอนิกส์ ตัวเลขยื่นขอและอนุมัติรับการส่งเสริมการลงทุน BOI สำหรับธุรกิจดิจิทัล เพิ่มขึ้นอย่างชัดเจนตั้งแต่ไตรมาส 3 ปี 2024 ถึงในช่วง 9 เดือนแรกปี 2025 ทั้งในแง่จำนวนโครงการเพิ่มขึ้นถึง 23% YoY และเงินลงทุนเพิ่มขึ้นถึง 94% YoY ทั้งนี้ เม็ดเงินลงทุนโดยปกติจะทยอยเข้ามาหลังจากการอนุมัติรับการส่งเสริมการลงทุน BOI เฉลี่ยราว

1 ปี ดังนั้น คาดเม็ดเงินจะเข้ามาหนุนการลงทุนภาคเอกชนชัดเจนต่อเนื่องในปี 2026-2027 ในขณะที่ การท่องเที่ยวผ่านจุดต่ำสุดไปแล้วในไตรมาส 2 ปี 2025 จำนวนนักท่องเที่ยวเริ่มฟื้นตัวตั้งแต่ไตรมาส 4 ปี 2025 ต่อเนื่องไปถึงปี 2026 อีกทั้งความต้องการสินค้ากลุ่มเทคโนโลยี เช่น ส่วนประกอบเซมิคอนดักเตอร์และเซิร์ฟเวอร์ ยังแข็งแกร่ง แม้การส่งออกภาพรวมอาจชะลอลง

สถิติตลาดหุ้นไทยกับการเลือกตั้ง อดีต vs ปัจจุบัน

จากการเลือกตั้ง 10 ครั้งที่ผ่านมา ตลาดหุ้นไทยมักปรับตัวขึ้นในช่วง 60 วันก่อนเลือกตั้ง (Pre-election rally) โดยให้ผลตอบแทนเฉลี่ยราว 2-3% โดยเฉพาะหุ้นอิงการบริโภคในประเทศ เช่น ธนาคาร ค้าปลีก การเงิน และอาหาร หนุนจากความคาดหวังมาตรการกระตุ้นฯ

สำหรับรอบนี้ มองโอกาสเกิด Pre-election rally จำกัด เหตุผลเกิดจาก

- เศรษฐกิจไทยเผชิญปัญหาเชิงโครงสร้าง หนี้ครัวเรือนสูง (86.8% ของ GDP ในไตรมาส 2 ปี 2025) ระดับหนี้เสียอยู่ในระดับสูง กดดันการบริโภคในประเทศ และเป็นความเสี่ยงต่อการเติบโตกำไรบริษัทจดทะเบียนฯ ที่อ่อนแออยู่แล้ว

- ความไม่แน่นอนทางการเมืองในประเทศ อาจกดดันเศรษฐกิจเพิ่มเติม ลดทอนความเชื่อมั่นรัฐบาลรักษาการมีอำนาจจำกัดในการดำเนินนโยบาย โดยเฉพาะการออกโครงการใหม่ที่ผูกพันรัฐบาลหน้า ทำให้ประเมินมาตรการกระตุ้นทั้งคนละครึ่งพลัสเฟส 2 Easy E-Receipt รวมถึงมาตรการกระตุ้นอื่น ๆ อาจมีข้อจำกัด อีกทั้งหากการจัดตั้งรัฐบาลล่าช้า อาจกดดันการเบิกจ่ายงบลงทุน ซึ่งในอดีตมักลดลงจากระดับปกติราว 30-40%

หุ้นปันผล “คุณภาพ” (Quality dividend stock) = ทางรอด “ไม่ใช่” ทางเลือก

หุ้นปันผล “คุณภาพ” (Quality dividend stock) จะให้ผลตอบแทนที่ดีกว่าในยุคเศรษฐกิจ-กำไรโตต่ำ จากการศึกษาผลตอบแทนของ SET ในอดีต พบว่าผลตอบแทนสะสมของ SET ช่วง 10 ปีย้อนหลัง (2015-2024) มาจากเงินปันผลกว่า 70% ในขณะที่มาจากการเติบโตกำไรเพียง 15% สะท้อนความสำคัญที่เพิ่มขึ้นของการลงทุนในหุ้นปันผลในตลาดหุ้นไทย ทั้งนี้ การเติบโตกำไรต่อหุ้นเฉลี่ยต่อปี (EPS CAGR 15-24) อยู่ที่ -0.3% เทียบค่าเฉลี่ยอัตราผลตอบแทนเงินปันผลต่อปีที่ 3.1%

แต่ไม่ใช่ว่าหุ้นปันผลทุกตัวจะดีเหมือนกัน สิ่งที่ต้องเน้นคือ ไม่ใช่หุ้นปันผลทุกตัวที่จะให้ผลตอบแทนดี หลายบริษัทปันผลสูงเพราะราคาหุ้นร่วงแรงจนกลายเป็นกับดักปันผลสูง yield trap และสุดท้ายถูก “capital loss” กลบผลตอบแทนทั้งหมด

เพื่อให้การคัดกรองมีประสิทธิภาพ เราเน้นเกณฑ์สำคัญ ทั้ง

- คาดจ่ายเงินปันผลสูงกว่า 4% สำหรับปี 2026–27 ไม่ใช่ปันผลแบบ one-off แต่เป็น forward yield ที่สะท้อนศักยภาพในอนาคต

- ปันผลสม่ำเสมอตลอด 3 ปีที่ผ่านมาสะท้อนความสามารถของบริษัทในการสร้างกระแสเงินสดที่เสถียร

- ปันผลไม่ลดลง เท่าเดิมหรือเพิ่มขึ้นทุกปี สะท้อน earnings durability และรักษาวินัยทางการเงินได้ดี

- ความเสี่ยงกำไรต่ำ ไม่มีการปรับประมาณการกำไรลงแรงเลือกเฉพาะหุ้นที่ถูกปรับประมาณการกำไรลงไม่เกิน 7% ในช่วง 3 เดือนที่ผ่านมาเพื่อหลีกเลี่ยงหุ้นที่ปันผลสูงเพราะกำไรจะหดในอนาคต

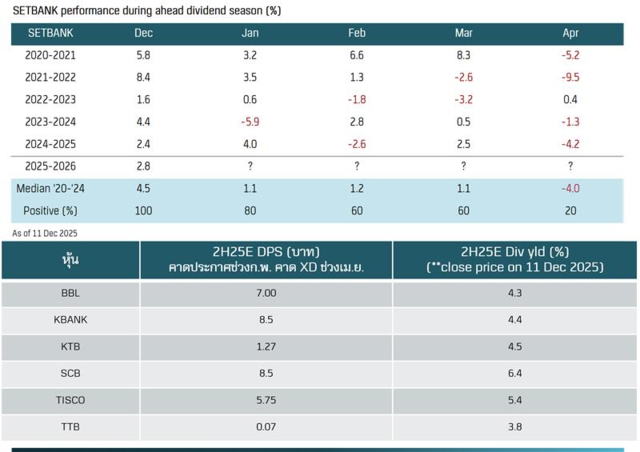

- มีสถิติให้ผลตอบแทนเป็นบวกช่วงก่อนฤดูปันผล (เดือนธ.ค. – ก.พ.) ในรอบ 5 ปีที่ผ่านมา ได้แก่ กลุ่มธนาคาร มอง KTB (สำรองสูง /PBV เทียบ ROE ต่ำ) และ SCB (ปันผลสูงสุดในกลุ่ม) เป็น Top pick

คาดการณ์ปันผลกลุ่มธนาคาร และสถิติผลตอบแทนช่วงฤดูปันผล

คอนเทนต์แนะนำ

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)