ธปท.เตรียมกำกับธุรกิจเช่าซื้อและลีสซิ่งรถ ราว 3 พันรายแก้หนี้ครัวเรือน

ธุรกิจให้เช่าซื้อและลีสซิ่งรถยนต์และรถจักรยานยนต์ ถือเป็นส่วนสำคัญของระบบสินเชื่อในประเทศไทย แต่ที่ผ่านมา กลับเป็นธุรกิจที่อยู่นอกเหนือการกำกับดูแลของธนาคารแห่งประเทศไทย (ธปท.) ทั้งที่มีมูลหนี้รวมสูงถึง 1.6 ล้านล้านบาท หรือคิดเป็น 10% ของหนี้ครัวเรือนไทย

ข่าวที่เกี่ยวข้อง

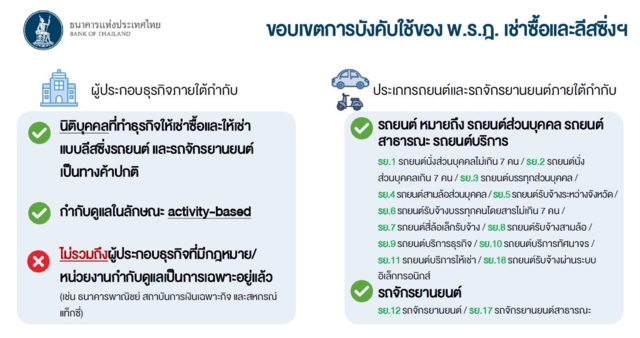

ธุรกิจสินเชื่อเช่าซื้อและลีสซิ่งรถเหล่านี้มีผู้ให้บริการกว่า 3,000 ราย ส่วนใหญ่เป็นนิติบุคคลเอกชนที่ไม่ใช่ธนาคาร (non-bank) ไม่มีหน่วยงานกลางควบคุมในเรื่องความเป็นธรรม การเปิดเผยข้อมูล อย่างชัดเจน

ยกเว้นเรื่องเพดานดอกเบี้ย ที่มี สคบ.กำหนดเกณฑ์เพดานอัตราดอกเบี้ยไว้ คือ เพดานรถใหม่ ดอกเบี้ยสูงสุดไม่เกิน 10% รถมืองสอง 15% และรถจักรยานยนต์ 23% ซึ่งอัตราดังกล่าวใช้ครบ 3 ปีตามกฏหมายกำหนดในเดือน ต.ค.68 นี้พอดี การเข้ามากำกับดูแลของธปท.จึงเป้นช่วงเวลาที่ทบทวนอัตราดอกเบี้ยสินเชื่อเช่าซื้อนี้ด้วย

ทำไมแบงก์ชาติต้องเข้ามาดูแล?

คุณพีรจิต ปัทมสูต ผู้อำนวยการอาวุโส ธปท. อธิบายว่า ที่ผ่านมามี “ผู้บริโภคจำนวนมากร้องเรียน” มายัง ธปท. ผ่าน 1213 เกี่ยวกับความไม่เป็นธรรม เช่น การให้ข้อมูลไม่ครบถ้วน / การปรับปรุงโครงสร้างหนี้ ไม่สอดคล้องกับรายได้ / ปัญหาค่าธรรมเนียม และปัญหายอดหนี้

เมื่อปัญหาสะสมจนส่งผลต่อระดับหนี้ครัวเรือน ธปท. จึงเสนอ พระราชกฤษฎีกา (พ.ร.ฎ.) กำหนดให้การประกอบธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์อยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ. 2551 พ.ศ. 2568 ซึ่งขณะนี้ พ.ร.ฎ. ดังกล่าวได้ประกาศในราชกิจจานุเบกษาแล้วเมื่อ 5 มิ.ย. 2568 และจะ มีผลบังคับใช้วันที่ 2 ธ.ค. 2568 จากนั้นประกาศ ธปท. จะมีผลบังคับใช้ตั้งแต่วันที่ 3 ธ.ค. 2568 เป็นต้นไป

ใครต้องเข้าระบบ? ต้องทำอะไร?

ธุรกิจที่เข้าข่าย ได้แก่ นิติบุคคลทุกประเภทที่ให้บริการเช่าซื้อและลีสซิ่งรถยนต์หรือจักรยานยนต์ ซึ่ง ธปท. คาดว่าจะมีประมาณ 3,000 รายทั่วประเทศ แบงก์ชาติประเมินว่า เป็นรายใหญ่อยุ่ประมาณ 100 ราย โดยภายใน 6 เดือนหลัง พ.ร.ฎ. มีผลบังคับใช้ผู้ประกอบการต้อง มีการรายงานตัวผ่านเว็บไซต์ ธปท. กรอกข้อมูลธุรกิจ และปฏิบัติตามหลักเกณฑ์ที่ ธปท. จะทยอยประกาศหลังจากนั้น

การกำกับสินเชื่อเช่าซื้อและลีสซิ่งดังกล่าว ธปท. มุ่งหวัง 2 ประการคือ

1.สร้างความเป็นธรรมให้กับผู้บริโภค

2.รักษาเสถียรภาพระบบเศรษฐกิจการเงิน เท่ากับเป็นการดูแลเรื่องหนี้ครัวเรือนของของประเทศไทย

ทั้งนี้เกณฑ์การกำกับดูแล " ไม่ได้กำหนดถึงการต้องมาขอใบอนุญาต” เพียงแต่จะต้องมารายงานตัว และส่งรายละเอียดข้อมูลธุรกิจให้กับธปท. หากไม่รายงานตัวภายในกำหนด จะมีโทษปรับ ซึ่งอาจสูงถึง 500,000 บาท

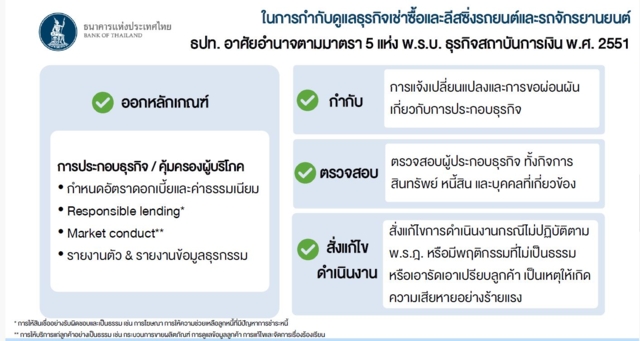

บทบาทของ ธปท. จะกำกับดูแลอะไรบ้าง?

- กำหนดเพดานดอกเบี้ยและค่าธรรมเนียม ใหม่ให้เหมาะสม สอดคล้องกับความเสี่ยงของผลิตภัณฑ์ (ขณะนี้ สคบ. กำหนดอยู่ที่: รถใหม่ 10%, รถมือสอง 15%, มอเตอร์ไซค์ 23%) ธปท. เตรียมเจรจากับ สคบ. เพื่อพิจารณา โอนหน้าที่กำหนดอัตราดอกเบี้ย ให้เป็นของ ธปท. โดยตรง เพื่อไม่ให้ซ้ำซ้อนและเหมาะสมกับบริบทตลาด โดยขณะนี้ ยังไม่มีข้อสรุปชัดเจนว่าเพดานดอกเบี้ยจะเปลี่ยนแปลงหรือไม่ แต่อาจมีการทบทวนใหม่ เพราะอัตราที่ใช้อยู่ถูกกำหนดมานานกว่า 3 ปีแล้ว

- ดูแลมาตรฐานการให้บริการ (Market Conduct) เช่น การเปิดเผยข้อมูล การปรับโครงสร้างหนี้ การจัดการข้อร้องเรียน

- Responsible lending การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม เช่น การโฆษณา การให้ความช่วยเหลือลูกหนี้ที่มีปัญหาการชำระหนี้ การให้บริการแก่ลูกค้าอย่างเป็นธรรม เช่น กระบวนการขายผลิตภัณฑ์ การเปิดเผยข้อมูลลูกค้า การแก้ไขและจัดการเรื่องร้องเรียน

- กำกับ-การแจ้งเปลี่ยนแปลงและการขอผ่อนผันเกี่ยวกับการประกอบธุรกิจ

- ตรวจสอบ- ตรวจสอบผู้ประกอบธุรกิจ ทั้งกิจการ สินทรัพย์ หนี้สิน และบุคคลที่เกี่ยวข้อง

- สั่งแก้ไขดำเนินงาน - กรณีไม่ปฏิบัติตาม พ.ร.ฎ. หรือมีพฤติกรรมที่ไม่เป็นธรรม หรือเอารัดเอาเปรียบลูกค้า เป็นเหตุให้เกิดความเสียหายอย่างร้ายแรง

ผลดีต่อ "ผู้บริโภค"

- ได้รับความคุ้มครองอย่างเป็นทางการ มี มาตรฐานเดียวกันทั้งระบบ

- ได้รับข้อมูลครบถ้วนก่อนตัดสินใจ

- เปรียบเทียบผู้ให้บริการได้ดีขึ้น

- ลดโอกาสถูกเอาเปรียบ ทั้งเรื่องค่าธรรมเนียม การยึดรถ และสัญญาไม่ชอบธรรม

ผลดีต่อ "ผู้ประกอบการ

- ยกระดับความน่าเชื่อถือของธุรกิจ

- สร้างความเท่าเทียมในการแข่งขัน

- ได้รับเกณฑ์ชัดเจนในการดำเนินงาน ลดความเสี่ยงจากการตีความผิด

อย่างไรก็ตาม ธปท. ยืนยันว่า จะออกหลักเกณฑ์ด้วยความสมดุล ไม่ให้เข้มงวดจนผู้ประกอบการอยู่ไม่ได้ และจะใช้ เทคโนโลยีเข้าช่วยในการตรวจสอบรายย่อย เช่น การตรวจโฆษณาและเรื่องร้องเรียนออนไลน์ ดดยผู้ประกอบการไม่ต้องหยุดกิจการระหว่างการเข้าสู่ระบบ

การที่ ธปท. เข้ามากำกับธุรกิจเช่าซื้อและลีสซิ่งรถยนต์และจักรยานยนต์ ไม่ใช่เพื่อควบคุมเข้มแบบห้ามทำธุรกิจ แต่เป็นการ “ตั้งมาตรฐานใหม่” ให้ทั้งผู้บริโภคได้รับการคุ้มครอง และผู้ประกอบการสามารถดำเนินธุรกิจได้อย่างมั่นคงและโปร่งใสขึ้นเพราะท้ายที่สุดการ ‘แก้ปัญหาหนี้ครัวเรือนที่ยั่งยืน’ ต้องเริ่มจากสินเชื่อที่เป็นธรรมทั้งสองฝ่าย

อย่างไรก็ตาม มุมมองของนักวิเคราะห์จากบริษัทหลักทรัพย์เคจีไอต่อ บจ.ในตลาดหุ้นไทยในกลุ่มธุรกิจเช่าซื้อ ระบุว่า การที่ธนาคารแห่งประเทศไทยกำลังเดินหน้าคุมธุรกิจนอนแบงค์ โดยเฉพาะสินเชื่อลิสซิ่งและเช่าซื้อรถนั้นเชื่อว่าการปรับเปลี่ยนกฎเกณฑ์ทางการจะไม่ได้ทำให้ภาวะของการแข่งขันในอุตสาหกรรมและการดำเนินงานของธุรกิจนอนแบงค์เปลี่ยนแปลงไปมากนัก แบงค์ชาติน่าจะเข้ามากำหนดแนวทางการดำเนินธุรกิจในตลาดและสร้างภาวะที่เป็นธรรมในกรณีที่เกิดข้อพิพาทระหว่างลูกหนี้กับบริษัทนอนแบงค์

โดยปัจจุบันสัดส่วนของสินเชื่อรถจักรยานยนต์ มีบริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัดมหาชน ปล่อยสินเชื่อ 29% ของสินเชื่อรวมใน ขณะที่บริษัท เงินติดล้อ น้อยกว่า 10% และบริษัท เมืองไทย แคปปิตัล น้อยกว่า 5%

สรุปไทม์ไลน์ พ.ร.ฎ.เช่าซื้อ และให้เช่าแบบลีสซิ่ง

5 มิ.ย. 68

พ.ร.ฎ. เช่าซื้อและให้เช่าแบบลีสซิ่งฯ ลงราชกิจจานุเบกษา

ก.ค. 68

ธปท. จัด focus group กับสมาคมที่เกี่ยวข้อง เช่น สมาคมเช่าซื้อฯ สมาคม leasing

ส.ค. – ก.ย. 68

-เปิดรับฟังความคิดเห็นต่อร่างประกาศ ธปท. เกี่ยวกับหลักเกณฑ์การกำกับดูแลผู้ประกอบธุรกิจ

-เริ่มรายงานตัวกับ ธปท. ผ่านเว็บไซต์ ธปท.

ต.ค. – พ.ย. 68

ธปท. ดำเนินการตามกระบวนการออกประกาศ ธปท.

ธ.ค. 68

-พ.ร.ฎ. มีผลบังคับใช้ (2 ธ.ค. 68)

-ประกาศ ธปท. มีผลบังคับใช้

ไตรมาส 1/2569

สิ้นสุดระยะเวลาการรายงานตัว

ทั้งนี้ ธปท. จะแจ้งวันและระยะเวลาในการรายงานตัวของผู้ประกอบธุรกิจให้ทราบต่อไปซึ่งผู้ประกอบธุรกิจสามารถศึกษารายละเอียดเพิ่มเติมผ่านเว็บไซต์ ธปท. ที่ https://www.bot.or.th/th/our-roles/financial-institutions/hire-purchase-leasing.html หรือสอบถามได้ทาง e-mail : [email protected] หรือ โทร. 1213

ที่มา: ธนาคารแห่งประเทศไทย , KGI