สงครามรัสเซีย ยูเครนจะจบอย่างไร? ผลกระทบจากวิกฤติน้ำมันแพงต่อเศรษฐกิจไทย

สงครามรัสเซีย ยูเครนจะจบอย่างไร?

ผลกระทบจากวิกฤติน้ำมันแพงต่อเศรษฐกิจไทย

ดร. ปิยศักดิ์ มานะสันต์

ข่าวที่เกี่ยวข้อง

ผู้อำนวยการอาวุโส ฝ่ายวิจัยการลงทุน บ. หลักทรัพย์ไทยพาณิชย์ จำกัด

ท่ามกลางความเสี่ยงเศรษฐกิจโลกที่รุนแรงขึ้นจากวิกฤตยูเครนที่ทำให้ราคาพลังงานพุ่งขึ้นมาก กระทบต่อเงินเฟ้อและนโยบายการเงินทั่้วโลก ในปัจจุบัน ความเสี่ยงเศรษฐกิจไทยมีมากขึ้น ทำให้หลายฝ่ายตั้งคำถามว่า เศรษฐกิจจะมีโอกาสเข้าสู่ภาวะถดถอย (Recession) ได้หรือไม่ ผู้เขียนขออนุญาตนำเสนอมุมมองในบทความนี้ โดยจะขอฉายภาพใน 4 มุมมอง คือ (1) จุดจบของสงครามยูเครน (2) ทิศทางราคาน้ำมันโลก (3) มุมมองต่อเศรษฐกิจ เงินเฟ้อ และดอกเบี้ยนโยบายของไทย และ (4) ความเสี่ยงและโอกาสของเศรษฐกิจไทยในสถานการณ์นี้

ในมุมมองแรก จุดจบของสงครามยูเครนนั้น ก่อนจะไปถึงจุดนั้น ผู้เขียนขออนุญาตบรรยายถึงพัฒนาการของสงครามจนถึงปัจจุบัน (กลางเดือน มี.ค.) และแนวโน้มในอนาคต โดยสงครามแบบเต็มรูปแบบเริ่มขึ้นหลังรัสเซียบุกยูเครนอย่างเต็มรูปแบบในปลายเดือนกุมภาพันธ์ที่ผ่านมา และทวีความรุนแรงขึ้นอย่างต่อเนื่อง จนปัจจุบันมีผู้เสียชีวิตแล้วไม่ต่ำกว่า 1.3 หมื่นคน ผู้ที่ต้องพรากจากบ้านเรือนไม่ต่ำกว่า 2.3 ล้านคน และตึกรามบ้านช่องเสียหายไม่ต่ำกว่า 1 แสนล้านดอลลาร์สหรัฐ

กลยุทธ์ในการทำสงครามของกองทัพรัสเซียนั้น เป็นการบุกยึดจาก 3 ด้าน คือ ฝั่งเหนือจากประเทศเบลารุส ฝั่งตะวันออกจากแคว้น Donbas ที่มีเมืองสำคัญอย่าง Donetsk และ Luhansk ที่ขอแยกตัวเป็นอิสระ และรัสเซียรับรองก่อนหน้า รวมถึงจากฝั่งใต้จากแคว้น Crimea ที่รัสเซียได้ยึดครองไว้ก่อนหน้า และกองทัพได้รุกคืบเข้าตอนกลางประเทศขึ้นเรื่อย ๆ แม้ว่าจะยังตีเมืองสำคัญอย่าง Kyiv ที่เป็นเมืองหลวง และ Kharkiv ที่เป็นเมืองอันดับสองไม่ได้ก็ตาม

สาเหตุที่ยังบุกยึดไม่ได้นั้น เป็นเพราะกองทัพยูเครน มีอาวุธยุทโธปกรณ์ที่ดีในการต่อต้านการยึดครอง ขณะที่กองทัพรัสเซียอาจไม่คุ้นชินกับภูมิศาสตร์รอบข้าง นอกจากนั้น การที่ประธานาธิบดีโวโลดีเมียร์ เซเลนสกี ของยูเครน สามารถปลุกขวัญและกำลังใจชาวยูเครนให้จับอาวุธต่อสู้ ทำให้ทหารรัสเซียเผชิญแรงต้าน แต่ก็ทำให้ทางรัสเซียเปลี่ยนยุทธวิธี โดยหันมาโจมตีประชาชนมากขึ้น ทำให้ผู้เสียชีวิตและความเสียหายของบ้านเรือนมากกว่าช่วงเริ่มต้นการบุกยึดมาก ซึ่งยุทธวิธีนี้ จะเป็นการบีบให้ยูเครนยอมจำนนมากขึ้น

ในฝั่งของชาติตะวันตก ได้มีการประกาศคว่ำบาตรด้านเศรษฐกิจผ่าน 4 ช่องทาง คือ

(1) ตัดช่องทาง SWIFT รวมถึงตัดโอกาสที่สถาบันการเงินรัสเซียจะเข้าถึงการทำธุรกรรมรูปดอลลาร์ทุกรูปแบบ ซึ่งจะทำให้การที่ต่างชาติเข้าทำธุรกรรมกับรัสเซียทำได้ยาก และเป็นการกดดันทางอ้อมกับธุรกิจชาติอื่น ๆ ที่ทำกับรัสเซียด้วย (เพราะธุรกิจเหล่านั้นก็จะขอสินเชื่อการค้า หรือ Trade finance ยากขึ้น เพราะทางการประเทศอื่น ๆ ก็จะกังวลในความเสี่ยง)

(2) คว่ำบาตรการทำธุรกรรมกับสถาบันการเงินชั้นนำของรัสเซีย รวมถึงธนาคารกลางรัสเซีย ทำให้ไม่สามารถใช้ทุนสำรองที่มีอยู่ได้

(3) คว่ำบาตรการค้าระหว่างประเทศกับรัสเซีย โดยล่าสุดทางสหรัฐได้มีการคว่ำบาตรการค้าในสินค้าหลักได้แก่เชื้อเพลิง (น้ำมันและก๊าซธรรมชาติ) ซึ่งเป็นสินค้าส่งออกสำคัญ และ

(4) คว่ำบาตรทางการเงินกับ ประธานาธิบดีวลาดิมีร์ ปูติน และผู้บริหารระดับสูง รวมถึงชนชั้นสูงของรัสเซีย เพื่อให้ชนชั้นสูง มากดดันปูตินอีกทีหนึ่ง

ในบรรดามาตรการคว่ำบาตรต่าง ๆ นี้ การคว่ำบาตร SWIFT และคว่ำบาตรการค้าสำคัญสุด เพราะทำให้รัสเซียขาดแหล่งรายได้หลักโดยเฉพาะจากการขายน้ำมันและก๊าซธรรมชาติ แต่ก็จะกระทบต่างประเทศเช่นกัน ผ่านปริมาณเชื้อเพลิงที่เข้าสู่ตลาดโลกที่ลดลง รวมถึงทำให้การนำเข้าสินค้าจำเป็นลำบากขึ้น ซึ่งสถานการณ์ดังกล่าว จะทำให้เศรษฐกิจรัสเซียจะได้รับผลกระทบภายใน 2-3 เดือน (รัสเซียนำเข้าเป็น 20% ของ GDP)

ระหว่างที่พัฒนาการสงครามและการคว่ำบาตรดำเนินไป ประธานาธิบดีปูตินจะเปิดการเจรจากับชาติตะวันตกโดยเฉพาะสหรัฐ โดย ณ ปัจจุบัน เริ่มมีสัญญาณของการเจรจาเบื้องต้น อันเป็นผลจากการที่กองทัพรัสเซียเข้าปฏิบัติการทางทหารเต็ม 100% ในยูเครนส่งผลให้มีความสูญเสียมากขึ้น โดยผู้เขียนมองว่า น่าจะมีการหยุดยิงภายในช่วงปลายเดือน มี.ค. ขณะที่เจรจาอาจดำเนินการต่อไปจนเดือน เม.ย. ซึ่งหากตกลงกันได้ระหว่างรัสเซียและยูเครน จะทำให้รัสเซียถอนกองกำลังออกจากยูเครน ขณะที่ซีกโลกตะวันตกจะถอนการคว่ำบาตรทางเศรษฐกิจจากรัสเซีย

มุมมองที่สอง

มุมมองต่อทิศทางราคาน้ำมันโลก เมื่อผู้เขียนคาดการณ์สถานการณ์สงครามว่าจะจบในเดือน มี.ค.-เม.ย. ทำให้ราคาน้ำมันรวมถึงก๊าซธรรมชาติน่าจะเริ่มปรับลดลงหลังชาติตะวันตกยกเลิกการคว่ำบาตร ซึ่งจะทำให้ราคาน้ำมันดิบเฉลี่ยลดลงจากประมาณ 100 ดอลลาร์ต่อบาร์เรลในไตรมาสแรก เป็นประมาณ 80 ดอลลาร์ในไตรมาสที่สอง และ 75 ดอลลาร์ในครึ่งปีหลัง ทำให้ราคาน้ำมันดิบเฉลี่ยในปีนี้จะอยู่ที่ประมาณ 80-90 ดอลลาร์ต่อบาร์เรล โดยเหตุผลหลักที่ราคาน้ำมันจะลดลง เนื่องจากเป็นไปได้ที่กำลังการผลิตจะเพิ่มขึ้นหากการเจรจาด้านข้อตกลงนิวเคลียร์กับอิหร่านประสบความสำเร็จ รวมถึงความพยายามของสหรัฐล่าสุดที่อาจยกเลิกการคว่ำบาตรน้ำมันจากเวเนซูเอลา ซึ่งจะทำให้มีน้ำมันเข้าสู่ตลาดโลกมากขึ้นประมาณ 2-3 ล้านบาร์เรลต่อวัน

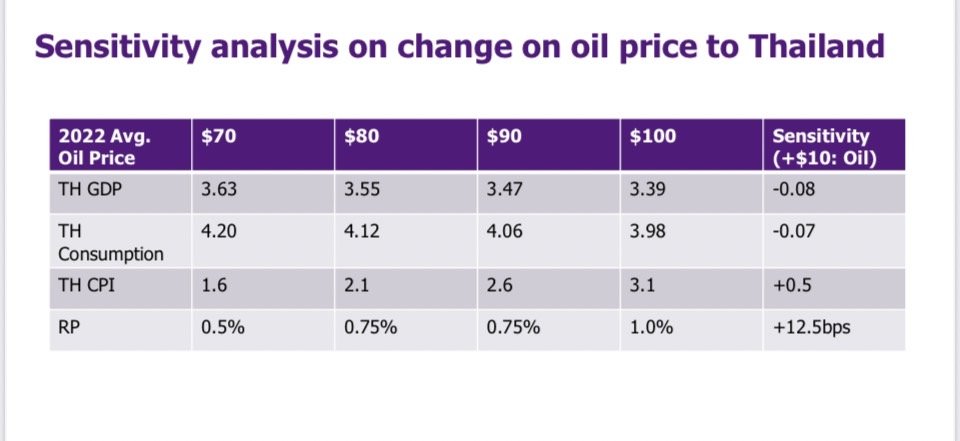

มุมมองที่สาม ผลต่อเศรษฐกิจ เงินเฟ้อ และดอกเบี้ยนโยบายของไทย โดยจากการทำ Sensitivity analysis หรือความอ่อนไหวของเศรษฐกิจ เงินเฟ้อ รวมถึงทิศทางดอกเบี้ยนโยบายของไทย ต่อการเปลี่ยนแปลงของราคาน้ำมัน ผู้เขียนพบว่า หากราคาน้ำมันมีการปรับขึ้น 10 ดอลลาร์ต่อบาร์เรล จะทำให้เงินเฟ้อเพิ่มขึ้น 0.5% p.p. ขณะที่เศรษฐกิจชะลอลงประมาณ 0.1% ฉะนั้น หากราคาน้ำมันเพิ่มขึ้นจาก 70 ดอลลาร์เป็น 100 ดอลลาร์ต่อบาร์เรล เศรษฐกิจไทยอาจขยายตัวชะลอลงมาอยู่ที่ประมาณ 3.4% จาก 3.6% ขณะที่เงินเฟ้อจะเพิ่มขึ้นจาก 1.6% เป็น 3.1% (ซึ่งสูงกว่าเป้าหมายเงินเฟ้อ) ซึ่งหากขึ้นถึงระดับนั้น เป็นไปได้ที่ธนาคารแห่งประเทศไทย (ธปท.) อาจต้องขึ้นดอกเบี้ยในครึ่งปีหลังเพื่อคุมความคาดหวังเงินเฟ้อ เพราะผลกระทบที่จะทำให้เศรษฐกิจชะลอนั้น น้อยกว่าผลจากเงินเฟ้อที่เพิ่มสูงขึ้น

ในประเด็นเงินเฟ้อของไทยนั้น มีประเด็นย่อยที่น่าสนใจ 3 ประการคือ (1) ในส่วนของการตรึงราคาน้ำมันดีเซลที่ 30 บาทต่อลิตรนั้น ในปัจจุบัน กองทุนน้ำมันขาดทุนอยู่ประมาณ 2.1 หมื่นล้านบาท และกองทุนมีเพดานการกู้เงินที่ 4 หมื่นล้านบาท (แต่ก็มีความพยายามในการแก้กฎหมายเพื่อเพิ่มเพดานการกู้เงินดังกล่าว) โดยจากการคำนวณเบื้องต้น พบว่า หากประเทศไทยบริโภคน้ำมันดีเซล 65 ล้านลิตรต่อวัน และกองทุนต้องชดเชยราคาน้ำมัน 10 บาทต่อลิตร จะทำให้กองทุนต้องชดเชยเป็นมูลค่าประมาณ 650 ล้านบาทต่อวัน ซึ่งในอัตราดังกล่าว หากเป็นการสนับสนุน 100 วัน (หรือประมาณ 3 เดือน) จะใช้วงเงินทั้งหมดประมาณ 6.5 หมื่นล้านบาท (หรือประมาณ 0.4% ของ GDP)

วงเงินดังกล่าวอาจกล่าวได้ว่าเป็นจำนวนไม่น้อยเมื่อเปรียบเทียบกับการลงทุนโครงการภาครัฐหนึ่ง ๆ (รถไฟฟ้าสายสีชมพูและสีส้ม ช่วงบางขุนนนท์ – มีนบุรี ใช้วงเงินจำนวน 5.3 หมื่นล้านบาทและ 1.3 แสนล้านบาทตามลำดับ) หรือแม้แต่การสนับสนุนเกษตรกร (โครงการ "ประกันรายได้เกษตร" ผู้ปลูกข้าว ปี 2564/65 ใช้วงเงินรวม 7.6 หมื่นล้านบาท) แต่เพื่อสนับสนุนเศรษฐกิจในระยะสั้น ก็เป็นไปได้ที่ทางรัฐบาลจะตัดสินใจกู้เงินมากขึ้นเพื่อชดเชยกองทุนน้ำมันดังกล่าว

มุมมองสุดท้าย ได้แก่ความเสี่ยงและโอกาสในวิกฤตนี้ ผู้เขียนมองว่า ในส่วนของความเสี่ยงของการคาดการณ์นั้น มีหลายประเด็น โดยอาจแบ่งแยกได้ดังนี้

ความเสี่ยงที่ 1 เป็นไปได้ที่สงครามจะยืดเยื้อกว่าที่ผู้เขียนคาด โดยหากสหรัฐและชาติตะวันตกเข้าช่วยเหลือทางการทหารต่อยูเครน หรือแม้แต่ยูเครนอาจยังไม่ยอมรับในข้อเสนอจากทางรัสเซีย เหตุการณ์จะยืดเยื้อ ซึ่งไม่เป็นผลดีต่อฝ่ายใด เนื่องจากผู้เสียชีวิตชาวยูเครนจะเพิ่มขึ้น เศรษฐกิจรัสเซียและเศรษฐกิจโลกจะตกต่ำมากขึ้น รวมถึงจะทำให้ความเสี่ยงต่อเศรษฐกิจและเงินเฟ้อโลก ทั้งในสหรัฐและชาติตะวันตกมีมากขึ้นจากการคว่ำบาตรทางเศรษฐกิจที่จะกระทบกับการผลิตเชื้อเพลิง (โดยเหตุการณ์ที่เสียหายทุกฝ่าย หรือ Lose-lose situation นี้ ทำให้ผู้เขียนมองว่ามีความน่าจะเป็นประมาณ 20%)

ความเสี่ยงที่ 2 ได้แก่ โอกาสที่ราคาน้ำมันอาจพุ่งสูงขึ้นต่อเนื่อง จากที่ผู้เขียนมองที่ 80-90 ดอลลาร์ต่อบาร์เรล ซึ่งก็มีความเป็นไปได้ เนื่องจาก (1) ปริมาณสต๊อกสำรองได้ลดลงมากจากความต้องการที่มีมากกว่าปริมาณการผลิต (โดยนับตั้งแต่ไตรมาส 3 ปี 2020 ที่ผ่านมา ความต้องการน้ำมันโลกมากกว่าปริมาณการผลิตเฉลี่ยประมาณ 1.6 ล้านบาร์เรลต่อวัน ทำให้สต๊อกสำรองลดลงมาก) และ (2) ปัญหาภูมิรัฐศาสตร์ที่เพิ่มขึ้นทำให้หลายฝ่ายอาจต้องเพิ่ม "War premium" หรือส่วนเพิ่มจากความเสี่ยงสงคราม แม้สงครามจะยุติลงก็ตาม ทั้งสองปัจจัยนี้อาจทำให้ราคาน้ำมันยังอยู่ระดับสูงและไม่ลดลงแม้สงครามยุติก็ตาม

ความเสี่ยงสุดท้าย ได้แก่ แนวโน้มเศรษฐกิจไทยรวมถึงเงินเฟ้อที่อาจถูกกระทบจากวิกฤตยูเครนมากกว่าที่คาด โดยหากมีปัจจัยอื่นใดที่มากระทบต่อเศรษฐกิจซ้ำเติมจากที่ผู้เขียนคาด เช่น สหรัฐจำเป็นต้องขึ้นดอกเบี้ยมากเพื่อคุมเงินเฟ้อ เศรษฐกิจยุโรปถูกกระทบมากจากวิกฤตยูเครน หรือกระแสเงินทุนไหลออกจากตลาดเกิดใหม่ทำให้เงินบาทอ่อนค่ามากจนเงินเฟ้อพุ่งขึ้น หรือแม้แต่การที่ราคาน้ำมันดิบโลกยังอยู่ในระดับสูงยาวนานจนภาครัฐไม่สามารถกู้เงินเพื่อมาอุดหนุนกองทุนน้ำมันแล้วก็ตาม ปัจจัยต่าง ๆ อาจทำให้เศรษฐกิจไทยชะลอกว่าคาด เงินเฟ้อสูงกว่าคาด และ/หรือ ธปท. ต้องขึ้นดอกเบี้ยแรงกว่าคาดเพื่อคุมเงินเฟ้อ ซึ่งจะกระทบการฟื้นตัวเศรษฐกิจในระยะต่อไป

กล่าวโดยสรุป คือแม้ผู้เขียนจะมองว่า (1) สงครามสงบใน 1-2 เดือน (2) ราคาน้ำมันจะปรับลดลงมาเฉลี่ย 80-90 ดอลลาร์ต่อบาร์เรล และ (3) เศรษฐกิจและเงินเฟ้อไทยถูกกระทบไม่มากนัก แต่ความเสี่ยงก็ยังคงมีในหลายจุด ดังนั้น ผู้อ่านจึงต้องระมัดระวังในการลงทุน รวมถึงการทำธุรกิจในระยะต่อไป เพราะอาจเผชิญสภาวะที่เศรษฐกิจชะลอลง ยอดขายลดลง แต่ต้นทุนการผลิตและต้นทุนการเงินเพิ่มขึ้น หรือที่เรียกว่าภาวะ Stagflation ได้

เศรษฐกิจไทยมีความเสี่ยงมากขึ้น ผู้อ่านทั้งหลาย โปรดระมัดระวัง

บทความอื่นๆของ ดร.ปิยศักดิ์

ดอกเบี้ยไทย ขาขึ้นหรือยัง? ถอดรหัสนโยบายการเงินไทยหลังเงินเฟ้อพุ่ง

ดร.ปิยศักดิ์ มานะสันต์

ผู้อำนวยการอาวุโส ฝ่ายวิจัยการลงทุน สายงานวิจัย บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด