การยื่นภาษีเงินได้บุคคลธรรมดาประจำปี 2564 ที่ต้องยื่นภายใน 31 มีนาคม 2565 มีประเด็นที่คนในโลกโซเชี่ยลกำลังถกเถียงคือ เงินได้จากการลงทุนในสินทรัพย์ดิจิทัลต้องยื่นภาษีอย่างไร วันนี้ทีมงาน Spotlight สรุปรายละเอียดให้ชัดเจน

เงินได้จากการลงทุนในสินทรัพย์ดิจิทัล เข้าเกณฑ์เงินได้ 40(4)

ตามพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 19) พ.ศ.2561 กำหนดเงินได้จากการลงทุนในสินทรัพย์ดิจิทัล เป็นเงินได้ตามมาตรา 40(4) คือ

(ช) เงินส่วนแบ่งของกำไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกันที่ได้จากการถือ หรือ ครอบครองโทเคนดิจิทัล

(ฌ) ผลประโยชน์ที่ได้รับจากการโอนคริปโตเคอเรนซี่ หรือโทเคนดิจิทัล ทั้งนี้เฉพาะซึ่งตีราคาเป็นเงินไดกินกว่าที่ลงทุน

ส่วนตามมาตรา 50 กำหนดให้หักภาษีในอัตรา 15%ของเงินได้

ปัจุบันบรรดาศูนย์ซื้อขายสินทรัพย์ดิจิทัลยังไม่มีการหักภาษี ณ ที่จ่าย 15% นี้ไว้ แต่ถึงแม้จะมีการหักไว้ ผู้ลงทุนก็ต้องนำมายื่นภาษีเพื่อคำนวณรวมกับเงินได้อื่นอยู่ดี

ลงทุนกระดานไทย กับ กระดาน ต่างประเทศ เสียภาษีต่างกันอย่างไร

การลงทุนในสินทรัพย์ ดิจิทัลในปัจจุบันมีทั้งการลงทุนdy[กระดานในประเทศไทยตามข้อมูลของ กลต.ราว 1.7 ล้านบัญชี และ กระดานต่างประเทศยังไม่มีตัวเลขที่ชัดเจน แน่นอนว่าหากลงทุนในกระดานไทยแล้วมีกำไร ต้องยื่นภาษีในไทย

กรณีเงินได้จากต่างประเทศ มีเงื่อนไขที่ต้องเสียภาษีในไทย ก็ต่อเมื่อต้องเข้าเกณฑ์ 2 ข้อนี้ คือ

- ตัวผู้ยื่นภาษีอยู่ในไทย 180 วัน

- นำกำไรที่ได้จากต่างประเทศ กลับเข้ามาในไทยในปีเดียวกัน

*****ซึ่งสำหรับการลงทุนในกระดานต่างประเทศยังมีช่องโหว่อยู่อีกมาก****

วิธีการคำนวณภาษี

วิธีการคำนวณกำไรที่ชัดเจน ยังเป็นเรื่องยากสำหรับนักลงทุน เพราะในกระดานเทรดไม่ได้มีการคำนวณไว้ให้ดังนั้น คำถามที่ว่า แล้วเราจะยื่นภาษีอย่างไร คำตอบในเวลานี้คือ

***ผู้ลงทุนจะต้องหากำไร หรือบันทึกต้นทุนของตัวเองให้ได้ เพื่อยื่นต่อสรรพากร หรือ อย่างน้อยสามารถชี้แจงเจ้าหน้าที่สรรพากรได้**

ตัวอย่าง วิธีการคำนวณภาษีกำไรจากคริปโต

- นักลงทุนขาย Bitcoin ได้กำไรมา 150,000 บาท หักภาษี ณ ที่จ่าย 15% = 22,500 บาท จึงเหลือกำไรที่ได้รับ 127,000 บาท

- จากนั้นเมื่อต้องยื่นภาษี เรามีเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนอยู่แล้ว 800,000 ให้เรานำกำไรจากการขาย Bitcoin มารวมกับเงินได้สุทธิ ซึ่งเวลารวมต้องนำกำไรก่อนหักภาษี ณ ที่จ่าย 15% มาคำนวณ ดังนี้800,000 บาท (เงินได้สุทธิ) + 150,000 บาท (กำไร Bitcoin) = 950,000 บาท (เงินได้สุทธิ)

- นำเงินได่้สุทธิ 950,000 บาทนี้ เทียบอัตราภาษีก้าวหน้าแบบขั้นบันไดอยู่ที่สูงสุด 20% เมื่อคำนวณเป็นอัตราภาษีแบบขั้นบันไดแล้วอยู่ที่ 105,000 บาท แล้วจึงนำเงินภาษีนี้ไปลบออกจากภาษีหัก ณ ที่จ่ายจากกกำไรคริปโตอีกที ผลลัทธ์ที่ได้คือ อัตราภาษีที่ต้องจ่ายจริง

105,000 บาท(ภาษีเงินได้) - 22,500 บาท(ภาษีหัก ณ ที่จ่าย) = 82,500 บาท (ภาษีที่ต้องชำระ)

4. สำหรับผู้ที่ขาดทุนไม่ต้องเสียภาษีอยุ่แล้ว

วิธีการยื่นภาษี

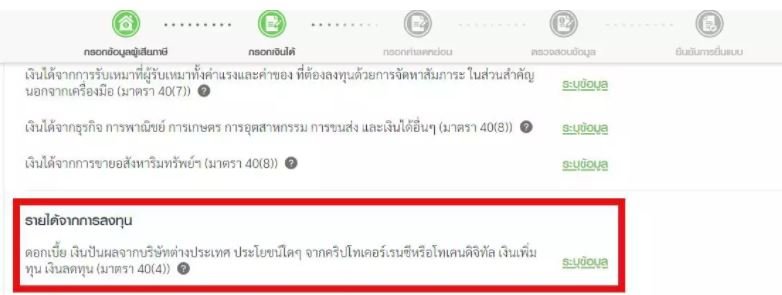

แม้กฏหมายภาษีจะกำหนดให้ต้องเสียภาษีจากกำไรในการลงทุนในสินทรัพย์ดิจิทัลตั้งแต่ปี 2561 แล้ว แต่ในการยื่นภาษีปี 2564 เป็นปีแรกที่มี การเพิ่มช่องทางที่ชัดเจนในเว็บไซต์ของกรมสรรพากร โดยในการยื่นภาษีออนไลน์ หน้าแรกที่ผู้ยื่นภาษีใส่รายละเอียดส่วนตัวแล้ว หัวข้อที่ 2 คื่อ การกรอกเงินได้และในส่วนเงินได้จากการลงทุนจะมีข้อความ

“ดอกเบี้ย เงินปันผลจากบริษัทต่างประเทศ ประโยชน์ใดๆ จากคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล เงินเพิ่มทุน เงินลดทุน 40(4)"

ผู้ลงทุนต้องใส่รายเละเอียดกไรของคริบโตในช่องนั้น เพื่อใหระบบคำนวณภาษีต่อไป

หากไม่ชำระในกำหนดเวลาหรือชำระไม่ถูกต้องจะมีความรับผิดอย่างไรบ้าง?

ข้อมูลจากเว็บไซต์กรมสรพพากร ระบุคือ

- กรณีไม่ชำระภาษีภายในกำหนดเวลา จะต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน) ของเงินภาษีที่ต้องชำระนับแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี

- กรณีเจ้าพนักงานตรวจสอบออกหมายเรียก และปรากฏว่ามิได้ยื่นแบบแสดงรายการไว้หรือยื่นแบบแสดงรายการไว้แต่ชำระภาษีขาดหรือต่ำไป นอกจากจะต้องรับผิดชำระเงินเพิ่มแล้ว ยังจะต้องรับผิดเสียเบี้ยปรับอีก 1 เท่าหรือ 2 เท่าของภาษีที่ต้องชำระแล้วแต่กรณี เงินเบี้ยปรับดังกล่าวอาจลดหรืองดได้ตามระเบียบที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

- กรณีไม่ยื่นแบบแสดงรายการ ภ.ง.ด.90, 91 หรือ 94 ภายในกำหนดเวลา ต้องระวางโทษปรับทางอาญาไม่เกิน 2,000 บาท

- กรณีจงใจ แจ้งข้อความเท็จ หรือแสดงหลักฐานเท็จหรือฉ้อโกง เพื่อหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีอากร มีโทษจำคุกตั้งแต่ 3 เดือนถึง 7 ปี และปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท

- กรณีเจตนาละเลยไม่ยื่นแบบแสดงรายการเพื่อหลีกเลี่ยงการเสียภาษีอากร มีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 1 ปี หรือทั้งจำทั้งปรับ

ปัญหาหรือช่องโหว่

- มีการคำนวณต้นทุนที่แท้จริงได้ยาก โดยเฉพาะเงินได้จากการขุดบิทคอยน์ ความซับซ้อนของเทคโนโลยีทำให้ยากต่อการคิดต้นทุน

- กรณีกระดานเทรดต่างประเทศ หากมีการโอนย้ายกำไรไปอยู่ในบัตรเครดิตที่แปลง Cryptocurrency หรือดิจิทัลโทเคนมาใช้จ่ายเลย ก็อาจจะไม่เข้าเกณฑ์ในการหักภาษีเนื่องจากไม่ใช่ผู้ให้บริการในไทยไปด้วย

- กรณีกระดานเทรดต่างประเทศ หากไม่แลกกลับมาเป็นเงินบาท อาจไม่เข้าเกณฑ์เสียภาษี

เลขาธิการสมาคมสินทรัพย์ดิจิทัลไทย นเรศ เหล่าพรรณราย ให้ความเห็นว่า ประเด็นเรื่องการเสียภาษีจากการลงทุนในสินทรัยพ์ดิจิทัล ยังมีช่องโหว่อยู่มาก แม้จะต้องมีการยื่นเสียภาษีตั้งแต่ปี 2561 แต่ในตอนนั้นความนิยมในการลงทุนในสินทรัพย์ดิจิทัล ยังไม่มากเท่าปัจจุบัน และยังมีความสับสนเกี่ยวกับการยื่นภาษีอยู่เป็นจำนวนมาก ซึ่งเป็นปัญหาคล้ายกับต่างประเทศที่พอจะมีการเก็บภาษีจากการลงทุนในสินทรัพย์ดิจิทัลยังเป็นเรื่องยาก เพราะเทคโนโลยีมีความซับซ้อน เชื่อว่าทางการจะมีกำลังดำเนินการแก้ไขอยู่ ส่วนผลกระทบการเก็บภาษีจากการลงทุนในสินทรัพย์ดิจิทัล เชื่อว่าจะมีผลกับนักลงทุนหน้าใหม่ เพราะภาษีเป็นเรื่องละเอียดอ่อน แต่จะไม่กระทบกับนักลงทุนหน้าเดิม เพราะมีความเข้าใจเรื่องการลงทุนอยู่แล้ว

ขณะที่ก่อนหน้านี้กองทุนการเงินระหว่างประแทศฤ หรือ IMF ออกมาเรียกร้อง แนวทางการกำกับดูแลที่ ครอบคลุม สอดคล้อง และประสานความร่วมมือกัน ระหว่างประเทศ เพื่อกำกับดูแลสินทรัพย์ crypto ได้อย่างทั่วถึง เพื่อให้ทันกับการความนิยมที่แพร่หลายของคริปโตเคอเรนซี่

ที่มาข้อมูล