ปีนี้ส่งออกไทยจ่อติดลบ นำเข้าเร่งตัวแต่ส่งออกหดจากสงคราม-ศก.โลกชะลอ

ภาพรวมการค้าระหว่างประเทศของไทยในปี 2569 เริ่มสะท้อนสัญญาณชะลอชัดเจนมากขึ้น หลังการส่งออกเดือนกุมภาพันธ์ยังขยายตัวได้ แต่ในอัตราที่ลดลง ขณะที่การนำเข้าเร่งตัวแรงจนแตะระดับสูงสุดในรอบ 50 เดือน ส่งผลให้ดุลการค้ากลับมาขาดดุลต่อเนื่อง และเพิ่มความเสี่ยงที่ทิศทางการค้าทั้งปีอาจอ่อนแอลงภายใต้ความไม่แน่นอนของเศรษฐกิจโลก

ข่าวที่เกี่ยวข้อง

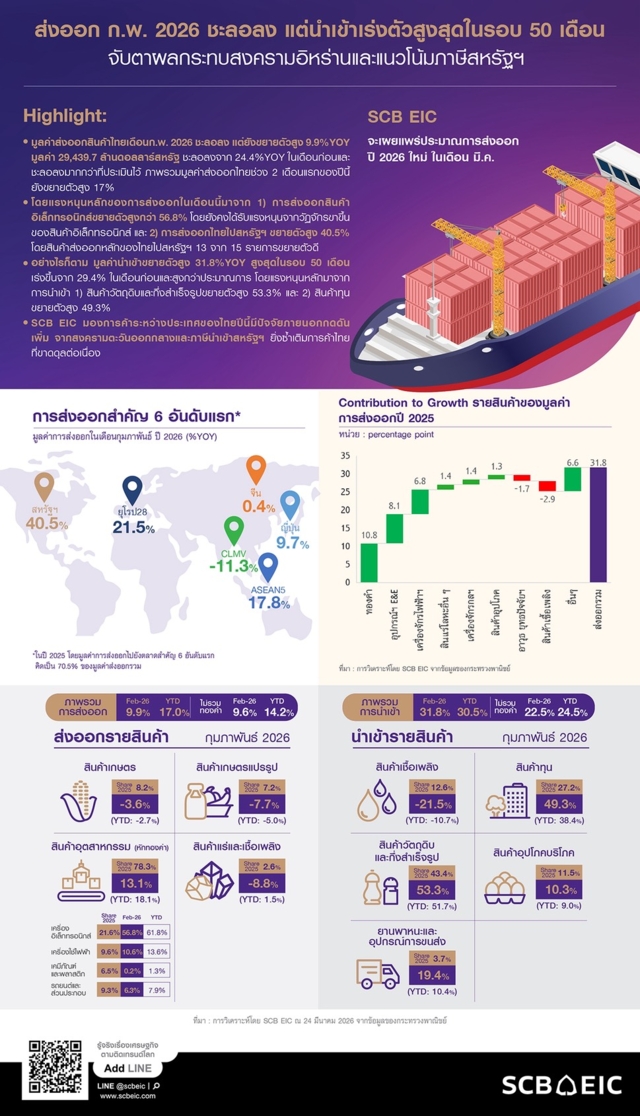

สถิติจาก SCB EIC ระบุว่า มูลค่าส่งออกเดือนกุมภาพันธ์ของไทยอยู่ที่ 29,439.7 ล้านดอลลาร์สหรัฐ ขยายตัว 9.9%YOY ชะลอลงจาก 24.4%YOY ในเดือนก่อน และต่ำกว่าที่ตลาดคาดที่ 15.8% อีกทั้งเมื่อปรับฤดูกาลแล้วยังหดตัวถึง -11.1%MOM_SA แม้ภาพรวม 2 เดือนแรกของปียังขยายตัว 17% ก่อนความตึงเครียดในตะวันออกกลางเริ่มขึ้นปลายเดือนกุมภาพันธ์

ด้านการนำเข้าอยู่ที่ 32,273.3 ล้านดอลลาร์สหรัฐ ขยายตัวสูงถึง 31.8%YOY ซึ่งเป็นระดับสูงสุดในรอบ 50 เดือน และสูงกว่าที่ตลาดประเมิน ส่งผลให้ดุลการค้าเดือนนี้ขาดดุล -2,833.6 ล้านดอลลาร์สหรัฐ และทำให้ 2 เดือนแรกของปีขาดดุลสะสม -6,137.1 ล้านดอลลาร์สหรัฐ ท่ามกลางความเสี่ยงจากสงครามอิหร่านและแนวโน้มมาตรการภาษีนำเข้าสหรัฐฯ ที่อาจกดดันทิศทางการค้าไทยในระยะถัดไป

ภายใต้บริบทของความไม่แน่นอนที่เพิ่มสูงขึ้น กระทรวงพาณิชย์จึงประเมินแนวโน้มการส่งออกไทยในปี 2569 ไว้ 3 กรณี โดยกรณีดีที่สุดคาดว่าจะขยายตัวได้เพียง 1.1% เมื่อเทียบกับปีก่อน ขณะที่กรณีฐานคาดว่าจะหดตัว -1% และในกรณีเลวร้ายอาจหดตัวลึกถึง -3% สะท้อนข้อจำกัดของการฟื้นตัวภาคการค้าภายใต้แรงกดดันรอบด้าน

อิเล็กทรอนิกส์ขับเคลื่อนส่งออกเกือบทั้งหมด

แรงส่งหลักของการส่งออกไทยในเดือนกุมภาพันธ์ มาจากสินค้าอิเล็กทรอนิกส์ที่ขยายตัวสูงกว่า 56.8% โดยสินค้าในกลุ่มนี้มีการเติบโตอย่างโดดเด่นในหลายรายการ ได้แก่ เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบขยายตัว 49.8% เครื่องคำนวณอิเล็กทรอนิกส์ขยายตัว 41.8% เครื่องโทรสาร โทรศัพท์ อุปกรณ์และส่วนประกอบขยายตัวสูงถึง 217.6% เครื่องส่งวิทยุ โทรเลข โทรศัพท์ โทรทัศน์ขยายตัว 251.5% และหม้อแปลงไฟฟ้าและส่วนประกอบขยายตัว 47.1%

การขยายตัวดังกล่าวยังคงได้รับแรงหนุนจากวัฏจักรขาขึ้นของสินค้าอิเล็กทรอนิกส์และแนวโน้มการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์และ Data center ที่ขยายตัวทั่วโลก โดยการส่งออกสินค้าอิเล็กทรอนิกส์ของไทยไปยัง 11 จาก 15 คู่ค้าสำคัญยังคงขยายตัวอย่างต่อเนื่อง ทั้งนี้ สินค้าอิเล็กทรอนิกส์เพียงหมวดเดียวมีส่วนช่วยให้การส่งออกไทยเดือนนี้ขยายตัวเพิ่มขึ้น (Contribution to Growth: CTG) 9.5% ซึ่งคิดเป็นเกือบทั้งหมดของการเติบโตส่งออกรวมที่ 9.9%

สหรัฐยังเป็นตลาดหลัก แต่ความเสี่ยงภาษีเพิ่มขึ้น

การส่งออกไทยไปยังสหรัฐฯ ยังคงขยายตัวสูงที่ 40.5% แม้จะชะลอลงเล็กน้อยจากเดือนก่อน โดยสินค้าอิเล็กทรอนิกส์ที่ยังไม่ถูกสหรัฐฯ เก็บภาษีนำเข้าเพิ่มเติมขยายตัวสูงถึง 97.8% ขณะที่สินค้ากลุ่มอื่น (ยกเว้นอิเล็กทรอนิกส์) ยังขยายตัวได้ 9.7% สะท้อนถึงอุปสงค์สินค้าไทยในตลาดสหรัฐฯ ที่ยังแข็งแกร่ง แม้ต้องเผชิญกำแพงภาษีนำเข้าสูงถึง 19% ก่อนที่จะลดลงเหลือ 10% ภายใต้มาตรา 122 หลังศาลฎีกาสหรัฐฯ วินิจฉัยว่ารัฐบาลไม่มีอำนาจใช้ International Emergency Economic Powers Act (IEEPA) เพื่อขึ้นภาษีนำเข้า

ในเชิงโครงสร้าง สินค้าส่งออกหลักของไทยไปสหรัฐฯ 13 จาก 15 รายการยังคงขยายตัวได้ดี และการส่งออกไปยังตลาดนี้มีส่วนช่วยผลักดันการเติบโตของการส่งออกไทยในเดือนนี้ถึง (CTG) 7.3% จากทั้งหมด 9.9% อย่างไรก็ตาม สหรัฐฯ ได้ประกาศเมื่อวันที่ 12 มีนาคมว่าจะดำเนินการสอบสวน 16 ประเทศคู่ค้า รวมถึงไทย ภายใต้มาตรา 301 ของ The Trade Act of 1974 ในประเด็นกำลังการผลิตส่วนเกินเชิงโครงสร้าง (Structural Excess Capacity) ซึ่งเพิ่มความเสี่ยงที่ไทยอาจถูกเรียกเก็บภาษีนำเข้าเพิ่มเติมหลังเดือนกรกฎาคม

ด้านการส่งออกทองคำที่ยังไม่ได้ขึ้นรูปในเดือนนี้ขยายตัวเพียง 18.2% ชะลอลงอย่างมากจาก 136.2% ในเดือนก่อน ซึ่งส่วนหนึ่งเป็นผลจากราคาทองคำที่ปรับลดลง โดยมีส่วนช่วยต่อการเติบโตของการส่งออกเพียง (CTG) 0.5% ลดลงจาก 2.7% ในเดือนก่อน

มูลค่าการนำเข้าพุ่งแรงจากวัตถุดิบและสินค้าทุน

ในด้านการนำเข้า มูลค่านำเข้าสินค้าเดือนกุมภาพันธ์อยู่ที่ 32,273.3 ล้านดอลลาร์สหรัฐ ขยายตัวสูงถึง 31.8% ซึ่งเป็นระดับสูงสุดในรอบ 50 เดือน เร่งขึ้นจาก 29.4% ในเดือนก่อน และสูงกว่าที่ตลาดประเมินไว้อย่างมีนัยสำคัญ โดย SCB EIC คาดไว้ที่ 20.5% และค่ากลาง Reuters Poll อยู่ที่ 25% สะท้อนแรงขับเคลื่อนจากทั้งกลุ่มสินค้าวัตถุดิบและกึ่งสำเร็จรูป รวมถึงสินค้าทุน โดยเฉพาะการนำเข้าทองคำที่เพิ่มขึ้นอย่างโดดเด่น

กลุ่มสินค้าวัตถุดิบและกึ่งสำเร็จรูปยังคงเป็นแรงส่งหลัก โดยขยายตัวสูงถึง 53.3% ใกล้เคียงกับเดือนก่อน และมีส่วนช่วยต่อการเติบโตของการนำเข้ารวม (CTG) ถึง 22.5%YOY หรือคิดเป็นมากกว่าครึ่งของการขยายตัวนำเข้าทั้งหมดที่ 31.8%

สินค้านำเข้าหลัก ได้แก่ ทองคำที่ขยายตัวมากกว่า 165% และอุปกรณ์ส่วนประกอบเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่เพิ่มขึ้น 84.8% โดยมีส่วนช่วยต่อการเติบโต (CTG) 10.8% และ 8.1% ตามลำดับ

การนำเข้าสินค้าอิเล็กทรอนิกส์ดังกล่าวสะท้อนความต้องการในห่วงโซ่การผลิตช่วงต้นน้ำและกลางน้ำเพื่อรองรับการผลิตและการส่งออก ซึ่งไทยยังต้องพึ่งพาการนำเข้าจากฐานการผลิตหลักอย่างจีนและไต้หวัน

ขณะเดียวกัน การนำเข้าสินค้าทุนเร่งตัวขึ้นอย่างมีนัยสำคัญ โดยขยายตัว 49.3% จาก 29.5% ในเดือนก่อน และมีส่วนช่วยต่อการเติบโตของการนำเข้ารวม (CTG) 11.7% ของการขยายตัวทั้งหมด สินค้าสำคัญในกลุ่มนี้ ได้แก่ เครื่องจักรไฟฟ้าและส่วนประกอบที่ขยายตัวสูงถึง 91.0% (CTG 6.8%) และเครื่องจักรกลและส่วนประกอบที่เพิ่มขึ้น 19.2% (CTG 1.4%)

ภาพดังกล่าวสะท้อนข้อจำกัดเชิงโครงสร้างของไทยในการผลิตสินค้าทุนภายในประเทศ ขณะเดียวกันยังสอดคล้องกับแนวโน้มการลงทุนที่เพิ่มขึ้นในอุตสาหกรรมเทคโนโลยี โดยเฉพาะโครงสร้างพื้นฐานอย่าง Data center ที่ต้องพึ่งพาเครื่องจักรและอุปกรณ์นำเข้าขั้นสูง

อย่างไรก็ดี การนำเข้าที่เร่งตัวแรงกว่าการส่งออกส่งผลให้ดุลการค้า (ระบบศุลกากร) เดือนนี้ยังคงขาดดุลต่อเนื่องที่ -2,833.6 ล้านดอลลาร์สหรัฐ และทำให้ในช่วง 2 เดือนแรกของปี ไทยขาดดุลการค้าสะสมแล้ว -6,137.1 ล้านดอลลาร์สหรัฐ สะท้อนแรงกดดันจากฝั่งอุปสงค์นำเข้าและโครงสร้างเศรษฐกิจที่ยังพึ่งพาการนำเข้าสินค้าทุนและวัตถุดิบในระดับสูง

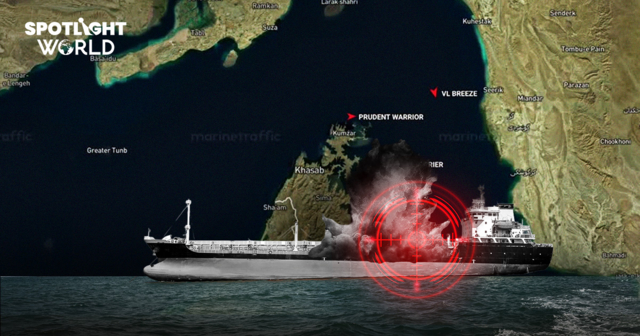

สงครามตะวันออกกลางและภาษีสหรัฐฯ ซ้ำเติมดุลการค้าไทย

SCB EIC ประเมินว่าภาพรวมการค้าระหว่างประเทศของไทยในปี 2569 จะเผชิญแรงกดดันจากปัจจัยภายนอกที่เข้มข้นขึ้น โดยเฉพาะความขัดแย้งในตะวันออกกลางซึ่งเริ่มส่งผลผ่านทั้ง “ช่องทางตรง” และ “ช่องทางอ้อม” ต่อภาคการค้าโลก

แม้ในเชิงสัดส่วน ไทยจะพึ่งพาตลาดตะวันออกกลางเพียง 3.7% ของมูลค่าส่งออกทั้งหมดในปี 2568 แต่ในระดับอุตสาหกรรมพบว่ามีบางกลุ่มสินค้าที่มีการกระจุกตัวสูงและจึงมีความเปราะบางต่อความผันผวนในภูมิภาคดังกล่าว โดยเฉพาะกลุ่มไม้และผลิตภัณฑ์ไม้ที่มีสัดส่วนส่งออกไปตะวันออกกลางสูงถึง 18.2% รองลงมาคือปลาสด แช่เย็น และแช่แข็ง 15.4% ข้าว 13.4% และยานยนต์ อุปกรณ์และส่วนประกอบ 13.1% ซึ่งสะท้อนความเสี่ยงเชิงโครงสร้างในบางอุตสาหกรรมที่อาจได้รับผลกระทบมากกว่าภาพรวมทั้งระบบ

ขณะเดียวกัน ผลกระทบที่มีน้ำหนักมากกว่าอยู่ใน “ช่องทางอ้อม” ผ่านการชะลอตัวของเศรษฐกิจโลก โดยเฉพาะตลาดหลักของไทยอย่างเอเชียและยุโรป ซึ่งรวมกันคิดเป็นสัดส่วนสูงถึง 65% ของมูลค่าส่งออกทั้งหมด และมีการพึ่งพาการนำเข้าพลังงานจากตะวันออกกลางในระดับสูงเช่นกัน ส่งผลให้ต้นทุนพลังงานที่เพิ่มขึ้นจากความตึงเครียดทางภูมิรัฐศาสตร์มีแนวโน้มกดดันกิจกรรมทางเศรษฐกิจในประเทศคู่ค้า และลดอุปสงค์ต่อสินค้านำเข้าจากไทยในระยะถัดไป

อย่างไรก็ดี ในอีกด้านหนึ่ง ความขัดแย้งดังกล่าวมีแนวโน้มผลักดันราคาสินค้าโภคภัณฑ์ที่เชื่อมโยงกับน้ำมันให้ปรับตัวสูงขึ้น ซึ่งอาจเป็นแรงพยุงบางส่วนต่อสินค้าส่งออกของไทยในกลุ่มเกษตรและสินค้าโภคภัณฑ์ เช่น ปาล์มน้ำมัน มันสำปะหลัง น้ำตาล และยางพารา

ในมิติของดุลการค้า ความเสี่ยงมีแนวโน้มปรับตัวแย่ลงอย่างต่อเนื่อง โดยมีแรงกดดันหลักจากราคาพลังงานที่อยู่ในระดับสูง เนื่องจากไทยเป็นประเทศผู้นำเข้าพลังงานสุทธิในสัดส่วนสูงราว 8% ของ GDP และยังพึ่งพาการนำเข้าพลังงานจากตะวันออกกลางมากถึง 59% ของการนำเข้าพลังงานทั้งหมด ทำให้การปรับขึ้นของราคาน้ำมันและก๊าซมีผลโดยตรงต่อมูลค่านำเข้า

นอกจากนี้ ต้นทุนวัตถุดิบนำเข้าและค่าระวางขนส่งที่เพิ่มขึ้นตามทิศทางราคาพลังงานยังจะซ้ำเติมต้นทุนภาคการผลิตและการค้า ซึ่งจะยิ่งเร่งให้แนวโน้มการขาดดุลการค้าหลังวิกฤติโควิดมีความรุนแรงขึ้น โดยเฉพาะในบริบทที่การนำเข้าสินค้าจากจีนยังคงขยายตัวในระดับสูง ส่งผลให้การแข่งขันในประเทศรุนแรงขึ้นและกดดันการเติบโตทางเศรษฐกิจโดยรวม

ในระยะสั้น ไทยอาจได้รับแรงพยุงบางส่วนจากนโยบายการค้าของสหรัฐฯ ที่ปรับลดภาษีนำเข้าเหลือ 10% เป็นการชั่วคราวระยะเวลา 150 วัน ระหว่างวันที่ 24 กุมภาพันธ์ถึง 24 กรกฎาคม ภายใต้มาตรา 122 ของ The Trade Act of 1974 ซึ่งอาจช่วยกระตุ้นคำสั่งซื้อในช่วงสั้น

อย่างไรก็ตาม ความเสี่ยงในระยะกลางยังคงอยู่ในระดับสูงจากการสอบสวนทางการค้าภายใต้มาตรา 301 โดย SCB EIC ระบุว่าในปี 2568 สหรัฐฯ มีการขาดดุลการค้ากับไทยเพิ่มขึ้นต่อเนื่อง ส่งผลให้ไทยขยับขึ้นมาอยู่อันดับที่ 7 จากเดิมอันดับที่ 10 ในปี 2567 ของประเทศที่เกินดุลการค้ากับสหรัฐฯ สูงที่สุด ซึ่งเพิ่มโอกาสที่ไทยอาจตกเป็นเป้าหมายของมาตรการกีดกันทางการค้าในอนาคต

ภายใต้บริบทของความไม่แน่นอนที่เพิ่มสูงขึ้นทั้งจากปัจจัยภูมิรัฐศาสตร์ ราคาพลังงาน และนโยบายการค้าระหว่างประเทศ กระทรวงพาณิชย์จึงประเมินแนวโน้มการส่งออกไทยในปี 2569 ไว้ 3 กรณี โดยกรณีดีที่สุดคาดว่าจะขยายตัวได้เพียง 1.1% เมื่อเทียบกับปีก่อน ขณะที่กรณีฐานคาดว่าจะหดตัว -1% และในกรณีเลวร้ายอาจหดตัวลึกถึง -3% สะท้อนข้อจำกัดของการฟื้นตัวภาคการค้าภายใต้แรงกดดันรอบด้าน

ขณะเดียวกัน SCB EIC อยู่ระหว่างการทบทวนประมาณการเศรษฐกิจใหม่ โดยคาดว่าจะประกาศในช่วงปลายเดือนมีนาคม ซึ่งจะเป็นตัวชี้วัดสำคัญต่อการประเมินทิศทางเศรษฐกิจไทยในช่วงที่เหลือของปี ท่ามกลางความผันผวนของเศรษฐกิจโลกและความเสี่ยงเชิงโครงสร้างที่ทวีความซับซ้อนมากขึ้นอย่างต่อเนื่อง