จีนถล่มผู้ผลิตไทย! ส่งของผ่านไทยพุ่ง พบ 3,000 โรงงานสวมสิทธิส่งออก

SCB EIC เปิดเผยว่า ไทยกำลังเผชิญแรงกดดันจากปรากฏการณ์ “สินค้าจีนล้นทะลัก” (China Flooding) อย่างรุนแรง การนำเข้าสินค้าจากจีนเพิ่มขึ้นในอัตราเร่ง กำลังกัดเซาะภาคการผลิตภายในประเทศโดยตรง โดยเฉพาะในกลุ่มอุตสาหกรรมที่ต้องแข่งขันกับสินค้าจีนที่มีต้นทุนต่ำ ขณะที่การส่งออกขยายตัวสวนทางกับมูลค่าการผลิตเพื่อส่งออกในภาคอุตสาหกรรมไทยที่ไม่เติบโตและปรับตัวลง สะท้อนพฤติกรรมสวมสิทธิ์ที่เริ่มส่งผลชัดเจนต่อโครงสร้างเศรษฐกิจไทย

ข่าวที่เกี่ยวข้อง

ไม่เพียงเท่านั้น รายงานยังพบว่ามีโรงงานในไทยกว่า 3,000 แห่ง หรือคิดเป็นราว 5% ของสถานประกอบการทั่วประเทศ มีพฤติกรรมเข้าข่ายเป็น “ช่องทางสวมสิทธิ์” ให้สินค้าจีน โดยมีการนำเข้าสินค้าสำเร็จรูปจากจีนเข้ามาเปลี่ยนฉลากหรือประกอบเพียงเล็กน้อย ก่อนส่งต่อไปยังประเทศที่สามในฐานะสินค้าไทย กรณีนี้พบมากในอุตสาหกรรมแผงวงจรไฟฟ้า แผงโซลาร์เซลล์ พลาสติก อะลูมิเนียม และชิ้นส่วนยานยนต์ ซึ่งเป็นกลุ่มอุตสาหกรรมที่มีความอ่อนไหวต่อการแข่งขันจากจีนโดยตรง

สถานการณ์นี้กำลังเปลี่ยนบทบาทของไทยจาก “ฐานการผลิต” เป็นเพียง “ทางผ่าน” ของสินค้าเอเชียขนาดใหญ่ ขณะที่ผู้ผลิตในประเทศกลับต้องเผชิญกับการเบียดบังทางการตลาดและการถูกแทนที่อย่างเงียบงัน ท่ามกลางระบบการค้าที่แข่งขันรุนแรงขึ้นทุกขณะ

จีนถล่มตลาดไทย นำเข้าเพิ่มสูงสุดในอาเซียน ขาดดุลมากสุดในกว่า 2 ปี

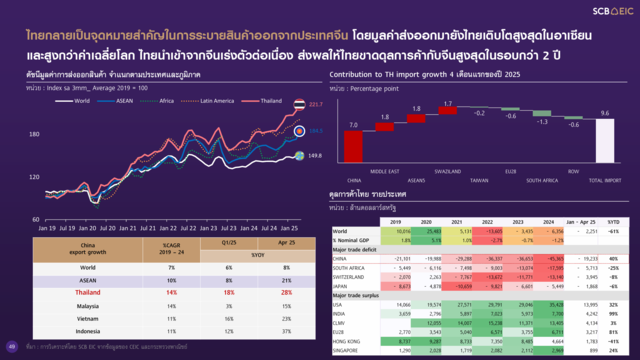

ปัจจุบัน ไทยกำลังก้าวสู่บทบาทใหม่ในภูมิภาคในฐานะจุดยุทธศาสตร์หลักของจีนสำหรับการกระจายสินค้าส่งออกไปยังตลาดโลก โดยข้อมูลล่าสุดจาก SCB EIC ระบุว่า มูลค่าการส่งออกจากจีนมายังไทยในช่วง 4 เดือนแรกของปี 2568 เติบโตถึง 29% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเป็นการขยายตัวสูงที่สุดในกลุ่มอาเซียน สะท้อนให้เห็นถึงการที่ไทยกลายเป็นปลายทางสำคัญของสินค้าเมดอินไชน่าในภูมิภาค

แนวโน้มนี้ไม่ได้เป็นเพียงความผันผวนระยะสั้น หากแต่เป็นกระแสที่ต่อเนื่องมาตั้งแต่ปี 2562–2567 โดยในช่วงเวลาดังกล่าว มูลค่าการส่งออกของจีนมายังไทยยังเติบโตเฉลี่ยสูงถึง 14% ต่อปี ซึ่งสูงกว่าค่าเฉลี่ยของโลกที่ 7% และของอาเซียนที่ 10% และเมื่อเปรียบเทียบกับประเทศในอาเซียน ไทยยังมีอัตราการนำเข้าสินค้าจากจีนที่เติบโตเร็วที่สุดในไตรมาสแรกของปี 2568 ที่ 18% ขณะที่เวียดนามอยู่ที่ 16% อินโดนีเซีย 12% และมาเลเซียเพียง 3% สะท้อนบทบาทของไทยในฐานะตลาดสำคัญที่ขับเคลื่อนการส่งออกของจีนในอาเซียน

นอกจากนี้ ในช่วง 4 เดือนแรกของปี 2568 จีนยังมีบทบาทสำคัญในการผลักดันการเติบโตของมูลค่านำเข้ารวมของไทย โดยมีส่วนร่วมต่อการขยายตัวถึง 7 จุดเปอร์เซ็นต์ จากการเติบโตโดยรวมที่ 9.6 จุดเปอร์เซ็นต์ ขณะที่ภูมิภาคอื่นอย่างอาเซียนและสวาซิแลนด์มีบทบาทน้อยกว่ามาก (1.8 และ 1.7 จุดเปอร์เซ็นต์ตามลำดับ) ขณะเดียวกัน ประเทศและภูมิภาคอย่าง EU28, ไต้หวัน, แอฟริกาใต้ และกลุ่มประเทศอื่นนอกเหนือจากที่กล่าวมา (ROW) กลับส่งผลกระทบในเชิงลบต่อการเติบโตของนำเข้ารวม

การเติบโตของการนำเข้าสินค้าจีนดังกล่าวได้ก่อให้เกิดแรงกดดันเชิงโครงสร้างต่อเศรษฐกิจไทย โดยเฉพาะด้านดุลการค้า ในช่วงเดือนมกราคมถึงเมษายน 2568 ไทยขาดดุลการค้ากับจีนสูงถึง 19,233 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 40% จากช่วงเดียวกันของปีก่อน และถือเป็นระดับขาดดุลสูงที่สุดในรอบกว่า 2 ปี

เมื่อพิจารณาในภาพระยะยาว ตัวเลขขาดดุลสะสมของไทยกับจีนยังเพิ่มขึ้นอย่างต่อเนื่องตลอดช่วง 6 ปีที่ผ่านมา จาก 21,101 ล้านดอลลาร์ในปี 2562 เป็น 45,365 ล้านดอลลาร์ในปี 2567 สะท้อนถึงแนวโน้มการพึ่งพิงสินค้าจีนในระดับโครงสร้าง

ในภาพรวมของดุลการค้าโลก ไทยยังขาดดุลกับประเทศสำคัญหลายประเทศอย่างต่อเนื่อง ได้แก่ แอฟริกาใต้ (ขาดดุล 5,713 ล้านดอลลาร์ในช่วง 4 เดือนแรกของปี 2568 ลดลง 25% จากปีก่อน), สวิตเซอร์แลนด์ (ขาดดุล 3,945 ล้านดอลลาร์ ลดลง 8%), และญี่ปุ่น (ขาดดุล 1,868 ล้านดอลลาร์ ลดลง 6%)

ขณะเดียวกัน ประเทศที่ไทยได้เปรียบดุลการค้า ได้แก่ สหรัฐอเมริกา (เกินดุล 13,995 ล้านดอลลาร์ในช่วง ม.ค.–เม.ย. 2568 เพิ่มขึ้น 32% จากปีก่อน), อินเดีย (4,242 ล้านดอลลาร์ เพิ่มขึ้น 99%), กลุ่ม CLMV (เกินดุล 4,134 ล้านดอลลาร์ เพิ่มขึ้นเล็กน้อย 3%) และสหภาพยุโรป (4,739 ล้านดอลลาร์ เพิ่มขึ้น 81%)

จากภาพรวมทั้งหมด ไทยกำลังเผชิญกับภาวะการพึ่งพิงสินค้านำเข้าจากจีนที่เพิ่มขึ้นอย่างต่อเนื่อง ทั้งในมิติปริมาณและสัดส่วนต่อการเติบโตของนำเข้า ส่งผลให้ดุลการค้าเสียเปรียบมากขึ้น แม้จะยังมีตลาดส่งออกที่ไทยได้เปรียบอยู่บ้าง เช่น สหรัฐฯ และอินเดีย แต่ก็ยังไม่สามารถชดเชยแรงกดดันจากฝั่งจีนได้อย่างสมดุล

ส่งออกมากขึ้น แต่ผลิตไม่โต สะท้อนสินค้าจีนสวมสิทธิ์

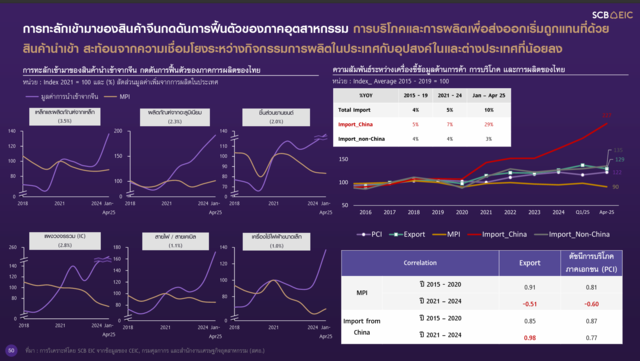

ข้อมูลจาก SCB EIC ระบุว่า การเพิ่มขึ้นอย่างรวดเร็วของการนำเข้าสินค้าจากจีนในช่วงไม่กี่ปีที่ผ่านมา ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อการฟื้นตัวของภาคอุตสาหกรรมไทย โดยเฉพาะในหมวดสินค้าที่เกี่ยวข้องกับการบริโภคและการผลิตเพื่อส่งออก ซึ่งในอดีตเคยได้รับแรงขับเคลื่อนจากกิจกรรมการผลิตภายในประเทศ แต่ปัจจุบันกลับถูกแทนที่มากขึ้นด้วยสินค้านำเข้า สะท้อนถึงความเชื่อมโยงที่ลดลงระหว่างฐานการผลิตในประเทศกับระบบเศรษฐกิจโดยรวม

ข้อมูลล่าสุดชี้ว่า ในช่วง 4 เดือนแรกของปี 2025 การนำเข้าสินค้าจากจีนเพิ่มขึ้นถึง 29% จากช่วงเดียวกันของปีก่อน ขณะที่การนำเข้าจากประเทศอื่นเพิ่มขึ้นเพียง 3% เท่านั้น หมวดสินค้านำเข้าที่เพิ่มขึ้นอย่างชัดเจน ได้แก่ เหล็กและผลิตภัณฑ์เหล็ก แผงวงจรรวม (IC) ชิ้นส่วนยานยนต์ และสายไฟหรือสายเคเบิล ซึ่งมีการเร่งตัวต่อเนื่องตั้งแต่ปี 2021 ขณะที่ ดัชนีการผลิตหรือ MPI ของไทยในหมวดเดียวกันกลับลดลง หรือขยายตัวในระดับต่ำมาก สะท้อนว่าสินค้าจีนเหล่านี้กำลังมาแทนที่สินค้าไทย

นอกจากนี้ หากมองในเชิงความสัมพันธ์ระหว่างการผลิต และการบริโภคและส่งออก เดิมที การต้องการบริโภคและการส่งออกมักกระตุ้นให้เกิดการผลิตภายในประเทศอย่างสอดคล้องกัน ระหว่างปี 2015–2020 ความสัมพันธ์ระหว่าง MPI กับการส่งออกอยู่ในระดับสูงถึง 0.91 และกับการบริโภคอยู่ที่ 0.81 อย่างไรก็ตาม ตั้งแต่ปี 2021 เป็นต้นมา ความสัมพันธ์ทั้งสองกลับลดลงอย่างมีนัยสำคัญ กลายเป็นค่าติดลบ -0.51 และ -0.60 ตามลำดับ ซึ่งหมายความว่า การบริโภคและการส่งออกในปัจจุบันไม่ได้พึ่งพาการผลิตในประเทศเท่าที่ควร

ในทางกลับกัน ความสัมพันธ์ระหว่างการนำเข้าสินค้าจากจีนกับการส่งออกของไทยกลับแน่นแฟ้นขึ้นอย่างต่อเนื่อง จากระดับ 0.85 ในช่วงปี 2015–2020 เพิ่มขึ้นเป็น 0.98 ในช่วงปี 2021–2024 สะท้อนให้เห็นว่าการส่งออกของไทยในปัจจุบันอาศัยสินค้านำเข้าจากจีนเป็นหลัก แทนที่จะเป็นผลผลิตจากภาคอุตสาหกรรมในประเทศ

นอกจากนี้ ข้อมูลในปี 2023 ยังระบุว่า มูลค่าการผลิตเพื่อส่งออกจากโรงงานในประเทศไทยลดลง 2.0% ขณะที่มูลค่าการส่งออก (ไม่รวมทอง) กลับลดลงเพียง 0.8% ขณะในช่วงปี 2024 ถึงเดือนเมษายน 2025 มูลค่าการผลิตเพื่อส่งออกยังคงลดลงต่อเนื่องที่ 0.5% ขณะที่มูลค่าการส่งออกสินค้า (ไม่รวมทอง) กลับเพิ่มขึ้น 7.5% ยิ่งตอกย้ำถึงความไม่สมดุลระหว่างกิจกรรมภายในกับผลลัพธ์ทางการค้าระหว่างประเทศ สะท้อนภาพการเติบโตของการส่งออกที่ไม่ได้มาจากภาคการผลิตจริงภายในประเทศ

แนวโน้มดังกล่าวเป็นสัญญาณของภาวะ “de-industrialization” หรือการลดบทบาทของภาคการผลิตในประเทศ ซึ่งไม่เพียงสร้างความเปราะบางเชิงโครงสร้างให้กับเศรษฐกิจไทย แต่ยังกระทบต่อศักยภาพในการแข่งขันในระยะยาว ทั้งในแง่ของการสร้างมูลค่าเพิ่ม และความมั่นคงของห่วงโซ่อุปทานในระดับประเทศ

โดยสรุป เศรษฐกิจไทยกำลังเปลี่ยนผ่านจากระบบที่ขับเคลื่อนด้วยการผลิตภายใน มาสู่ระบบที่พึ่งพาการนำเข้าเพื่อรองรับทั้งการบริโภคและการส่งออกอย่างชัดเจน หากไม่มีการวางนโยบายที่จริงจังเพื่อรักษาและฟื้นฟูภาคการผลิตในประเทศ แนวโน้มนี้อาจกลายเป็นข้อจำกัดสำคัญต่อการเติบโตอย่างยั่งยืนของไทยในอนาคต

ทำไมสินค้าจีนจึงทะลักเข้าไทยได้มาก?

ปรากฏการณ์การไหลบ่าของสินค้านำเข้าจากจีนเข้าสู่ประเทศไทยในช่วงหลัง ไม่ได้เป็นเพียงผลจากกลไกตลาดเท่านั้น หากยังสะท้อนความเปลี่ยนแปลงเชิงโครงสร้างในเศรษฐกิจโลกและภูมิภาค โดย SCB Economic Intelligence Center (EIC) ระบุปัจจัยสำคัญที่ส่งผลให้ไทยกลายเป็นช่องทางหลักในการระบายสินค้าจีนสู่ตลาดโลก ดังนี้

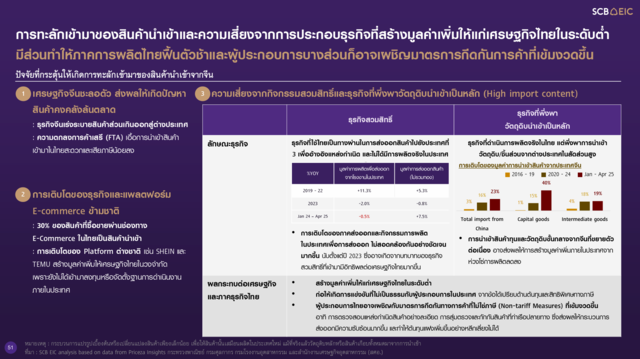

- ภาวะชะลอตัวของเศรษฐกิจจีน ส่งผลให้เกิดภาวะสินค้าคงคลังล้นตลาด ทำให้ผู้ประกอบการจีนจำเป็นต้องเร่งระบายสินค้าส่วนเกินไปยังต่างประเทศ โดยไทยกลายเป็นจุดยุทธศาสตร์สำคัญ ด้วยเงื่อนไขด้านความตกลงเขตการค้าเสรี (FTA) ที่เอื้อต่อการนำเข้าสินค้าเข้าสู่ไทยโดยไม่มีภาษีหรือเงื่อนไขจำกัดมากนัก

- การเติบโตของธุรกิจและแพลตฟอร์ม E-commerce ข้ามพรมแดน ซึ่งมีบทบาทสำคัญต่อพฤติกรรมผู้บริโภค โดยเฉพาะสินค้าอุปโภคบริโภคขนาดเล็ก พบว่ามากถึง 30% ของสินค้าที่ซื้อขายผ่านช่องทาง E-Commerce เป็นสินค้าที่นำเข้าจากต่างประเทศโดยตรง โดยไม่ผ่านผู้ประกอบการหรือฐานการผลิตในไทย แพลตฟอร์มต่างประเทศ เช่น SHEIN และ TEMU ยังเพิ่มมูลค่าการค้าผ่านระบบดิจิทัลแต่ไม่ได้สร้างงานหรือลงทุนในโครงสร้างพื้นฐานในประเทศ

- ความเสี่ยงจากธุรกิจที่ใช้ช่องทางสวมสิทธิ์หรือการพึ่งพาวัตถุดิบนำเข้าในสัดส่วนสูง

กลุ่มแรกคือธุรกิจสวมสิทธิ์ ซึ่งนำเข้าสินค้าเข้ามาในประเทศเพื่อแปะฉลากหรือดัดแปลงเพียงเล็กน้อย ก่อนส่งออกต่อไปยังประเทศที่สาม โดยไม่มีการผลิตจริงหรือการสร้างมูลค่าเพิ่มภายในประเทศ กระบวนการลักษณะนี้ทำให้กิจกรรมการผลิตในประเทศไม่เกิดขึ้นอย่างแท้จริง และไม่ก่อให้เกิดการหมุนเวียนทางเศรษฐกิจภายในอย่างมีประสิทธิภาพ

สำหรับกลุ่มที่สอง ได้แก่ ธุรกิจที่พึ่งพาวัตถุดิบนำเข้าจากต่างประเทศในสัดส่วนสูง โดยเฉพาะการนำเข้าจากจีนซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญ โดยข้อมูลระหว่างปี 2020–2024 ชี้ให้เห็นว่าไทยนำเข้าสินค้ากลุ่มทุน (Capital goods) จากจีนเพิ่มขึ้น 15% และนำเข้าสินค้ากึ่งสำเร็จรูป (Intermediate goods) จากจีนเพิ่มขึ้น 18% ขณะที่ ในช่วง 4 เดือนแรกของปี 2025 ตัวเลขดังกล่าวพุ่งขึ้นเป็น 40% และ 19% ตามลำดับ

นอกจากนี้ ข้อมูลจาก SCB EIC ยังระบุว่า ปัจจุบันมีธุรกิจภาคการผลิตมากถึง 5% ที่เข้าข่าย "ต้องสงสัยหรืออยู่ในกลุ่มความเสี่ยง" ซึ่งหมายถึงกลุ่มที่มีพฤติกรรมสวมสิทธิ์ หรือพึ่งพาวัตถุดิบนำเข้าในระดับสูงเกือบทั้งหมด ตัวเลขนี้เพิ่มขึ้นจากช่วงปี 2014–2019 ซึ่งอยู่ที่เพียงราว 1% เท่านั้น และในปี 2023 มีธุรกิจในกลุ่มที่เข้าข่าย "ต้องสงสัยหรืออยู่ในกลุ่มความเสี่ยง" มากกว่า 3,000 แห่งทั่วประเทศ ซึ่งถือเป็นสัญญาณเตือนถึงแรงกดดันเชิงโครงสร้างต่อขีดความสามารถในการแข่งขันและความยั่งยืนของอุตสาหกรรมไทยในระยะยาว

ตัวอย่างที่ชัดเจนคือกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ ซึ่งรวมถึงแผงวงจรไฟฟ้า แผงโซลาร์เซลล์ และชิ้นส่วนอิเล็กทรอนิกส์ยานยนต์ (EE) ที่มีมูลค่าการส่งออกขยายตัว เช่น แผงโซลาร์เซลล์ที่โตถึง 12% แต่ในขณะเดียวกัน มูลค่าการผลิตเพื่อส่งออกในประเทศแทบไม่เติบโต หรือขยายตัวในอัตราต่ำมาก อีกตัวอย่างที่สะท้อนภาพโครงสร้างเดียวกันคือกลุ่มชิ้นส่วนยานยนต์และสายไฟ/สายเคเบิล ซึ่งแม้การส่งออกจะเพิ่มขึ้น 3% และ 1.4% ตามลำดับ แต่กิจกรรมการผลิตในประเทศกลับหดตัวลง สะท้อนปัญหาการเติบโตที่ไม่ก่อให้เกิดฐานการผลิตที่แข็งแรงภายในประเทศ

China Flooding-การสวมสิทธิ์ กำลังกัดเซาะรากฐานเศรษฐกิจไทย

การปล่อยให้ธุรกิจสวมสิทธิ์และการพึ่งพาวัตถุดิบนำเข้าจากจีนเพิ่มขึ้นอย่างต่อเนื่อง กำลังส่งผลเสียต่อเศรษฐกิจไทยในหลายมิติ โดยเฉพาะในด้านการสร้างมูลค่าเพิ่มที่แท้จริงต่อประเทศ เนื่องจากกิจกรรมเหล่านี้ไม่ได้ก่อให้เกิดการลงทุนในโครงสร้างพื้นฐานหรือการจ้างงานภายในประเทศอย่างมีนัยสำคัญ การเติบโตของการส่งออกจึงไม่สะท้อนความเข้มแข็งของภาคการผลิตภายใน และยังลดทอนโอกาสการพัฒนาอุตสาหกรรมไทยในระยะยาว

สัดส่วนของกิจกรรมในลักษณะนี้ที่เพิ่มขึ้นยังทำให้ผู้ประกอบการไทยอยู่ในสถานะเสียเปรียบเชิงโครงสร้างเมื่อเทียบกับคู่แข่งต่างประเทศ เพราะผู้ผลิตจากต่างประเทศ โดยเฉพาะจีน มีข้อได้เปรียบทางด้านต้นทุน และสิทธิพิเศษด้านภาษี

อีกหนึ่งความเสี่ยงสำคัญคือมาตรการกีดกันทางการค้าที่ไม่ใช่ภาษี (Non-Tariff Measures: NTMs) ซึ่งประเทศคู่ค้ามีแนวโน้มใช้อย่างเข้มงวดมากขึ้น โดยเฉพาะในกรณีที่มีข้อสงสัยว่าประเทศไทยเกี่ยวข้องกับการสวมสิทธิ์ หรือรับสินค้าจากแหล่งที่มีต้นทุนต่ำโดยไม่ผ่านกระบวนการผลิตจริงภายในประเทศ

ในระยะยาว ไทยอาจต้องเผชิญกับการตรวจสอบที่เข้มงวดจากประเทศคู่ค้า และมีโอกาสถูกใช้มาตรการตอบโต้ทางการค้า เช่น การขึ้นภาษีตอบโต้ (Anti-dumping) หรือการจำกัดโควตาการส่งออก ซึ่งจะกระทบต่อความน่าเชื่อถือของประเทศในห่วงโซ่การผลิตระดับโลก

เพื่อรับมือกับความเสี่ยงเหล่านี้ SCB EIC เสนอแนวทางเชิงนโยบายที่ควรเร่งดำเนินการ ดังนี้

- ปรับเกณฑ์การให้สิทธิประโยชน์ด้านการลงทุน เช่น ของ BOI โดยกำหนดสัดส่วนขั้นต่ำของการใช้วัตถุดิบภายในประเทศ และกำหนดกลไกตรวจสอบการปฏิบัติตามอย่างเข้มงวด

- พัฒนาระบบตรวจสอบโรงงานในเชิงลึก เพื่อประเมินความสัมพันธ์ที่แท้จริงระหว่างกิจกรรมการผลิตกับปริมาณการส่งออก

- เพิ่มประสิทธิภาพด้านการควบคุมการนำเข้า และเสริมศักยภาพของหน่วยงานรัฐในการตรวจสอบและสอบสวนการใช้สิทธิประโยชน์ที่อาจเข้าข่ายการหลีกเลี่ยงกฎ

- ส่งเสริมผู้ประกอบการไทยให้มีขีดความสามารถในการแข่งขัน ลดการพึ่งพาวัตถุดิบจากต่างประเทศ และเร่งสร้างมูลค่าเพิ่มภายในประเทศอย่างเป็นระบบ

จากบทวิเคราะห์ทั้งหมดนี้ชี้ให้เห็นว่า แม้การส่งออกของไทยจะยังขยายตัวต่อเนื่อง แต่หากไม่เร่งปรับโครงสร้างเศรษฐกิจเพื่อให้การผลิตภายในประเทศเชื่อมโยงกับห่วงโซ่มูลค่าอย่างแท้จริง ไทยอาจต้องเผชิญกับการเติบโตที่ไร้ฐานรองรับ และความเสี่ยงจากแรงกดดันทางการค้าระหว่างประเทศที่เพิ่มขึ้นในอนาคต