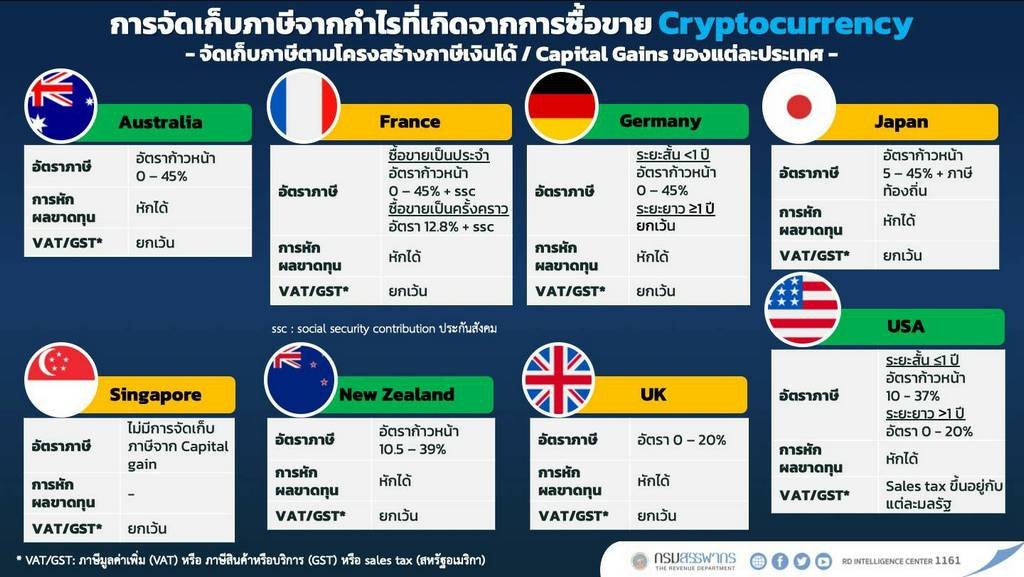

ไม่เลื่อน-ไม่ยกเว้น! สรรพากรแถลงเกณฑ์ภาษีคริปโท "หักลบขาดทุนได้-ยกเว้น VAT" พร้อมออกคู่มือภาษีคริปโท 31 ม.ค. นี้

นายเอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร เปิดเผยว่า ตามที่กรมสรรพากร ได้เปิดรับฟังมุมมอง ความคิดเห็น และข้อเสนอแนะ จากหน่วยงานและผู้เชี่ยวชาญทุกฝ่ายที่เกี่ยวข้อง กรณีแนวทางการจัดเก็บภาษีสินทรัพย์ดิจิทัลนั้น กรมสรรพากรจะมีการปรับเปลี่ยนในบางประเด็น เพื่อรองรับกับรูปแบบธุรกรรมใหม่ๆ ที่เกิดขึ้น โดยจะมีการกำหนด "รูปแบบของภาษีเงินได้ภายใต้กฎหมายปัจจุบัน" และมีการดำเนินการ "ผ่อนปรน" หลายประการภายใต้กฎหมายปัจจุบัน

ทีมข่าว SPOTLIGHT สรุปรายละเอียดเบื้องต้นมาให้ ดังนี้

การ "ผ่อนปรน" เรื่องวิธีการคำนวณภาษีฯ

กรมสรรพากรจะดำเนินการผ่อนปรนภายใต้กฎหมายปัจจุบัน และยังอยู่ภายในขอบเขตอำนาจหน้าที่ของกรมสรรพากรที่สามารถดำเนินการได้ โดยแบ่งออกเป็น ภาษีเงินได้, ภาษีหัก ณ ที่จ่าย, และภาษีมูลค่าเพิ่ม ตามรายละเอียด ดังนี้

- หักลบขาดทุนได้

การคำนวณภาษีเงินได้พึงประเมิน (กำไร) นั้น กรมสรรพากรจะเสนอให้มีการออกกฎกระทรวง เพื่อให้สามารถ "นำผลขาดทุนมาหักกลบกับกำไรได้ในปีภาษีเดียวกัน" ซึ่งจะสามารถเข้าเงื่อนไขนี้ "เฉพาะผู้ประกอบธุรกิจ หรือ Exchange ที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์" (ก.ล.ต.) เท่านั้น - ไม่ต้องหักภาษี ณ ที่จ่าย

การหักภาษีหัก ณ ที่จ่ายนั้น กรณีธุรกรรมที่กระทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จะไม่สามารถระบุตัวตนผู้รับเงิน และไม่ทราบจำนวนเงินได้ที่ต้องหัก ณ ที่จ่าย ทำให้ไม่ครบองค์ประกอบการหักภาษี ณ ที่จ่าย "จึงไม่จำเป็นต้องหักภาษี ณ ที่จ่ายไว้แต่อย่างใด" - ยกเว้น VAT

ภาษีมูลค่าเพิ่ม กรมสรรพากรจะเสนอพระราชกฤษฎีกาให้ "ยกเว้น VAT" สำหรับธุรกรรมที่กระทำผ่านผู้ประกอบธุรกิจ หรือ Exchange ที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และสินทรัพย์ดิจิทัล ที่ออกโดยธนาคารแห่งประเทศไทย (ธปท.)

การกำหนดรูปแบบของภาษีเงินได้ภายใต้กฎหมายปัจจุบัน ตามแนวทางดังนี้

- การจัดเงินได้ให้ชัดเจน โดยระบุประเภทเงินได้และผลประโยชน์ให้ครอบคลุมกำไร/ รายได้จากการโอน/ ผลประโยชน์อันใดจากสินทรัพย์ดิจิทัล

- วิธีการคำนวณต้นทุนโดยใช้วิธีมาตรฐานการบัญชีรับรอง โดยสามารถทำได้ 2 วิธี คือ วิธีเข้าก่อนออกก่อน (FIFO) หรือ วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost) โดยสามารถเปลี่ยนวิธีคำนวณในปีถัดไปได้

- การวัดมูลค่าสินทรัยพ์ดิจิทัล ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา

ทั้งนี้ รายละเอียดต่างๆ จะมีอยู่ในคู่มือการชำระภาษีของผู้มีเงินได้จากการซื้อขายสินทรัพย์ดิจิทัล ซึ่งทางกรมสรรพากรกำลังพิจารณาร่วมกับ สมาคมสินทรัพย์ดิจิทัลไทย และสมาคมการค้าผู้ประกอบการธุรกิจสินทรัพย์ดิจิทัลไทย และจะดำเนินการเผยแพร่ในวันที่ 31 มกราคม 2565

นายเอกนิติ กล่าวว่า กรมสรรพากร จะพิจารณาหารือร่วมกับชุมชนสินทรัพย์ดิจิทัล และหน่วยงานที่เกี่ยวข้อง เพื่อศึกษาความเป็นไปได้เชิงนโยบายในอนาคต เพื่อแก้ไขกฎหมายที่จำเป็นและเหมาะสม อาทิ

1. การแก้ประมวลรัษฎากร มาตรา 50 ที่เกี่ยวกับภาษีหัก ณ ที่จ่าย โดยให้ผ่านผู้ประกอบธุรกิจ หรือ Exchange เป็นผู้หัก และนำส่งกรมสรรพากร

2. การเปลี่ยนประเภทการจัดเก็บภาษีมูลค่าเพิ่ม เป็นภาษีธุรกิจเฉพาะ (Financial Transaction Tax) สำหรับสินทรัพย์ดิจิทัลที่มีลักษณะเป็นหลักทรัพย์ เป็นต้น

ทั้งนี้ต้องดูความเหมาะสมและบริบทต่าง ๆ โดยรอบอีกครั้ง

"การทำงานร่วมกับชุมชนธุรกิจสินทรัพย์ดิจิทัล ทั้งภาครัฐและเอกชน ทำให้กรมสรรพากรได้มีโอกาสรับฟังความคิดเห็น และนำผลของข้อมูลต่างๆ มาพิจารณาการบริหารการจัดเก็บภาษีที่ตอบสนองต่อความต้องการของทุกภาคส่วน ซึ่งเป็นประโยชน์อย่างยิ่งในการร่วมกันที่จะทำให้กฎหมายภาษีอากร ไม่เป็นอุปสรรคต่อการเติบโตของธุรกิจสินทรัพย์ดิจิทัลไทย และยังคงรักษาหลักการจัดเก็บภาษีอย่างทั่วถึงและเป็นธรรม โดยยึดถือประโยชน์สูงสุดต่อประเทศชาติและประชาชนเป็นสำคัญ" อธิบดีกรมสรรพากร ระบุ

ทั้งนี้ สำหรับการจัดส่งแบบสอบถามให้ทุกฝ่ายที่อยู่ในชุมชนสินทรัพย์ดิจิทัลไทย ในเรื่องการจัดเก็บภาษีจากสินทรัพย์ดิจิทัลนั้น มีผู้ร่วมตอบแบบสอบถามกว่า 3,000 ราย โดย 82% เป็นผู้มีเงินได้จากธุรกิจสินทรัพย์ดิจิทัล และผู้ตอบแบบสำรวจส่วนใหญ่มีเงินได้จากการขายสินทรัพย์ดิจิทัลที่ซื้อมาเพื่อเก็งกำไร โดยเกือบ 90% ทราบมูลค่าของสินทรัพย์ดิจิทัลของตนเองอย่างชัดเจน

อย่างไรก็ดี การประกอบธุรกิจและการลงทุนสินทรัพย์ดิจิทัลที่มีการพัฒนาไปอย่างรวดเร็วมาก โดยเฉพาะในช่วง 1-2 ปีที่ผ่านมา มูลค่าการซื้อขายเฉลี่ยต่อวันเพิ่มขึ้นจาก 240 ล้านบาท เป็น 4,839 ล้านบาท

ขณะที่มูลค่าทรัพย์สินของลูกค้า เพิ่มขึ้นจาก 9,600 ล้านบาท เป็น 114,539 ล้านบาท และมีจำนวนบัญชีผู้ใช้บริการเพิ่มขึ้นจาก 1.7 แสนราย เป็น 1.98 ล้านราย รวมถึงวิวัฒนาการเทคโนโลยี ผลิตภัณฑ์ และรูปแบบการทำธุรกรรมต่างๆ มีความหลากหลายและปรับเปลี่ยนรวดเร็วมากตลอดเวลา

ทั้งนี้ กรมสรรพากร ระบุว่า ดำเนินการต่างๆ ยึดแนวทางการถือเอาผู้เสียภาษีเป็นศูนย์กลาง (Taxpayer - Centric)