KBANK ทุ่มลงทุนในเวียดนาม? ลุยขยายธุรกิจมากกว่าการเปิดสาขา

Highlight

ไฮไลต์

-เวียดนามเป็นตลาดศักยภาพสูงจีดีโตเด่นสุดในอาเซียน ชี้จ่อยกระดับขึ้นแท่นประเทศพัฒนาแล้วภายปี 2588

-ประกาศใช้ 3 กลยุทธ์สำคัญบุกตลาดเวียดนามที่แรกลุยปล่อยสินเชื่อออนไลน์-ลงทุนธุรกิจสตาร์ทอัพ

-ตั้งเป้าปล่อยสินเชื่อในเวียดนามปี 2566 เป็น 2.20 หมื่นล้านบาท พร้อมดันลูกค้ารายย่อยขึ้นเป็น 1.2 ล้านราย

ธนาคารกสิกรไทย หรือ KBANK ได้เดินหน้าแผนต่อจิ๊กซอว์การขึ้นธนาคารภูมิภาค AEC+3 เข้าไปปักธงรุกตลาดประเทศเวียดนามอย่างเป็นทางการ หลังได้รับอนุมัติการเปิดสาขาที่นครโฮจิมินห์ ประเทศเวียดนาม เริ่มเปิดให้บริการสาขาแรกอย่างทางการตั้งแต่เดือน พ.ย. 2565 เป็นการยกฐานะจากสำนักผู้แทนโฮจิมินห์ที่ให้บริการลูกค้ามาหลายปี แม้โฮจิมินห์ไม่ใช่เมืองหลวงของเวียดนาม

ข่าวที่เกี่ยวข้อง

แต่ถือเป็นเมืองที่เป็นศูนย์กลางแลนด์มาร์คที่สำคัญของแห่งหนึ่งของเวียดนามทั้งในด้านการค้าการลงทุน และอุตหกรรม ตอนนี้เรียกได้เวียดนามได้ขึ้นเป็น Supply Chain ที่สำคัญแห่งหนึ่งของโลกไปแล้ว จากความได้เปรียบที่มีในหลายด้าน ทั้งประชากรวัยทำงานที่มีสัดส่วนสูงเปรียบเทียบจำนวนประชากรรวมทั้งหมดที่มีเกือบ 100 ล้านคน, มีค่าแรงงานที่ต่ำเพียง 139-200 ดอลลาร์ต่อเดือน

รวมถึงมีสิทธิประโยชน์การลงทุนที่จูงใจการลงทุนทางตรงจากต่างชาติ(FDI) และเป็นประเทศที่ทีมี FTA ที่ถือว่าครอบคลุมมากที่สุดในอาเซียน ขณะที่ให้จีดีของเวียดนามในปี 2564 ขยายตัวได้ 2.58% และในไตรมาส 1 ปี 2565 ขยายตัวต่อเนื่องอีกอีก 5.03% โตสวนกระแสหลายๆ ประเทศทั่วโลกที่เศรษฐกิจต่างพากันติดลบจากผลกระทบของสถานการณ์แพร่ระบาดของโควิด-19

เวียดนามกำลังจะเป็น "ประเทศพัฒนาแล้วในปี 2588"

โดย "พิพิธ เอนกนิธิ" กรรมการผู้จัดการ ธนาคารกสิกรไทย อธิบายถึงความน่าสนใจและศักยภาพด้านเศรษฐกิจของเวียดนามว่า ปัจจุบันภาพมีความใกล้เคียงคล้ายกับประเทศไทยใน “ยุคโชติช่วงชัชวาล” ของไทยเมื่อ 30 ปีที่แล้ว ซึ่งเวียดนามถือว่าเป็นประเทศที่มีแนวโน้มเติบโตรวดเร็วที่สุดในอาเซียน ด้วยศักยภาพในการดึงดูดเม็ดเงินลงทุนจากทั่วโลก

โดยที่ผ่านมาแทบไม่ได้รับผลกระทบจากวิกฤตโควิด-19 ขณะมีสัดส่วนหนี้สาธารณะต่ำกว่า 60% ของจีดีพี และเศรฐกิจยังมีแนวโน้มเติบโตในระยะข้างหน้า ด้วยปัจจัยแวดล้อมและนโยบายด้านเศรษฐกิจของเวียดนามเอง ดังนั้นคาดว่าภายในปี 2573 เวียดนามจะเป็นประเทศอุตสาหกรรมใหม่ที่มีรายได้ปานกลางค่อนข้างสูง และยกฐานะกลายเป็นประเทศพัฒนาแล้วภายในปี 2588 อีกด้วย

อีกตัวเลขที่ตอกย้ำความน่าสนใจของเศรษฐกิจของเวียดนามในช่วงปี 2563-2564 เป็นเรื่องที่เซอร์ไพรส์อย่างมากกับตัวจีดีพีที่เวียดนามทำออกมาได้ เพราะจีดีพีของเวียดนามสามารถขยายตัวได้ในระดับประมาณ 2% ต่อปี ท่ามกลางเศรษฐกิจของทั่วโลกที่ติดลบจากผลกระทบวิกฤตสถานการณ์โควิด-19 ที่แพร่ระบาด แม้ปัจจุบันปฏิเสธไม่ไดว่าเวียดนามถือว่าได้เข้าไปเป็นส่วนที่สำคัญของ Supply Chain ของโลกเป็นที่เรียบร้อยแล้ว แต่กลับไม่ได้ผลกระทบมากเช่นประเทศอื่น

รุกเวียดนามเป็นมากกว่าการเปิดสาขา

นอกจาก KBANK ที่ผ่านมาได้เรียนรู้ศึกษาข้อมูลธุรกิจของประเทศเวียดนามพอมาสมควรก่อนที่จะตัดสินใจเข้ามาทำตลาดในเวียดนาม เพราะที่ผ่านมาได้สนับสนุนภาคธุรกิจไทยที่ทำการค้าเวียดนามในช่วง 5 ปีหลังที่ผ่านมาซึ่งมีมูลค่าการค้าที่เติบโตเพิ่มขึ้นอย่างมาก ทำให้มีความเข้าใจเป็นอย่างดีกับธุรกิจในเวียดนามจากประสบการณ์ที่ได้เข้าไปช่วยลูกค้าบริษัทใหญ่ของไทยหลายๆ ที่เข้าลงทุนขยายธุรกิจในเวียดนาม

ดังนั้นจึงน่าจะเป็นเหตุผลเพียงที่ทำให้เวียดนามเป็นประเทศที่มีความน่าสนใจที่ทำให้เคแบงก์เข้ามาทำเริ่มเปิดสาขาแรกที่นครโฮจิมินห์ เพื่อดำเนินธุรกิจธนาคารพาณิชย์ได้แบบเต็มรูปแบบในประเทศเวียดนาม

"การขอไลเซนซ์ธุรกิจแบงก์ในเวียดนามจริงๆ แล้วทำได้ไม่ง่ายเพราะมีข้อจำกัดเงื่อนไขหลายเรื่องว่าอะไรทำได้หรือทำอะไรไม่ได้ต้องใช้เวลาทำงานร่วมกับภาครัฐค่อนข้างยานานและยากพอสมควร และยิ่งในอนาคตยิ่งในอนาคตหากมาขอไลเซนซ์ธุรกิจแบงก์ในเวียดนาม หลังจากนี้จะยิ่งยากขึ้นไปอีก เพราะเวียดนามได้ออกกฎกติกากำหนดเงื่อนไขเพิ่มว่าแบงก์ต่างชาติที่จะเข้าทำธุรกิจในเวียดนามจะต้องอยู่ในประเทศที่มีเครดิตเรตติ้งสูงมากซึ่งไประเทศไทยมีเครดิตเรตติ้งที่ต่ำกว่าเกณฑ์ของเวียดนามด้วยถือเป็นเงื่อนไขที่เข้มงวดมาก"

ใช้ 3 กลยุทธ์พร้อมกันบุกเวียดนามที่แรก

เอ็มดี KBANK ฉายภาพต่อระบบเศรษฐกิจของประเทศเวียดนามมีการเปลี่ยนแปลงที่รวดเร็วอย่างมาก เปลี่ยนแปลงจากระบบเศรษฐกิจที่พึ่งพาแรงงานเป็นหลักไปสู่งการพึ่งเทคโนโลยีเป็นหลักแล้ว เรียกว่าเกิดการเปลี่ยนแปลงใน "แบบชั่วพริบตา" จากปี 2563 ที่เคยผลิตและส่งออกสินค้า“อิเล็กทรอนิกส์” ที่เป็นสินค้ามีมูลค่าที่ไปต่างประเทศเพียงสัดส่วน 14% แต่ปัจจุบันมีตัวเพิ่มเป็นสัดส่วนถึงประมาณ 40% เพราะมีคุณภาพของแรงงานที่สูงขึ้นมีการสร้างบุคคลากรด้าน STEM(Science,Technology,Engineering,Mathematics)มีจำนวนแซงหน้าประเทศไทยไปแล้ว รวมถึงคนเวียดนามมีความสามารถด้าน STEM ที่พัฒนาสูงขึ้นอย่างต่อเนื่องสะท้อนได้ตัวเลขการจัดอันดับด้านการศึกษาในระดับโลกที่ดีขึ้นเรื่อยๆ

จากกนโยบายของภาครัฐที่ส่งเสริมเป้าหมายในการเป็น “ศูนย์กลางด้านเทคโนโลยี” แห่งใหม่ของเอเชีย ในขณะที่มีประชากรกว่า 100 ล้านคน มีอายุเฉลี่ยค่อนข้างน้อย ส่วนมากอยู่ในวัยทำงาน มีการเติบโตของชนชั้นกลางอย่างมีนัยสำคัญ โดยเห็นได้จากอัตราการเติบโตของการอุปโภคบริโภคที่ 7% ใน 3 ปีข้างหน้า นอกจากนี้ยังเปิดกว้างต่อพฤติกรรมการใช้จ่ายทางดิจิทัล โดยพบว่าประชากรเวียดนามมากกว่า 50% ซื้อสินค้าออนไลน์

ด้วยเหตุผลทั้งหมดทำให้เวียดนามถือว่ามีความพร้อมและศักยภาพอย่างมากในการเติบโต จนทำให้ "เคแบงก์" ได้ใช้ 3 กลยุทธ์พร้อมกันในการทำตลาดซึ่งเวียดนามเป็นประเทศและประเทศเดียวที่ใช้ทั้ง 3 กลยุทธ์ทีเดียวพร้อมกัน ทำให้การเข้าในเวียดนามในครั้งนี้ของเคแบงก์ไม่ใช่แต่เพียงกันเปิดสาขาเท่านั้น เพราะโดยปกติการรุกเข้าในตลาดต่างประเทศของเวียดนามของ KBANK จะเลือกใช้ 1 ใน 3 กลยุทธ์ในการนำร่องบุกตลาดเข้าไปก่อน จากกลยุทธ์การทำธุรกิจใน 3 แนวทาง ได้แก่

1.รุกขยายสินเชื่อให้กับลูกค้าธุรกิจ (Aggressive Play) ทั้งลูกค้าบริษัทขนาดใหญ่ๆ ของไทยหลายแห่งที่เข้าไปลงทุนในเวียดนามหลายราย ยกตัวอย่าง เช่น บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน), บริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) เพื่อสร้างรายได้สามารถใช้เลี้ยงการดำเนินงานของสาขาให้อยู่ได้ และลูกค้าธุรกิจท้องถิ่น โดยในกลุ่มลูกค้าธุรกิจก็จะยังมีการขยายสินเชื่อและบริการเงินอย่างต่อเนื่อง

2.ขยายฐานลูกค้าผ่านความร่วมมือกับพันธมิตรของธนาคาร (Mass Acquisition Play) โดยเน้นการให้บริการทำธุรกรรมทางการเงินผ่านช่องทางดิจิทัล และต่อยอดไปสู่การเชื่อมต่อการทำธุรกรรมในระดับภูมิภาค ด้วยการเป็น Regional Payment Platform คือการดึงลูกค้าใหม่ของพาร์ทเนอร์นำมาต่อยอดเป็นลูกค้าของ KBANK ได้มาใช้บริการบนออนไลน์ เพราะเวียดนามมีข้อดีคือเริ่มมีระบบ 5G ใช้งานตั้งแต่ปี 2563 เป็นต้นมา อีกทั้งประชากรมี mobile internet integration สัดส่วนสูงถึงประมาณ 150% ของประชากรทั้งหมด

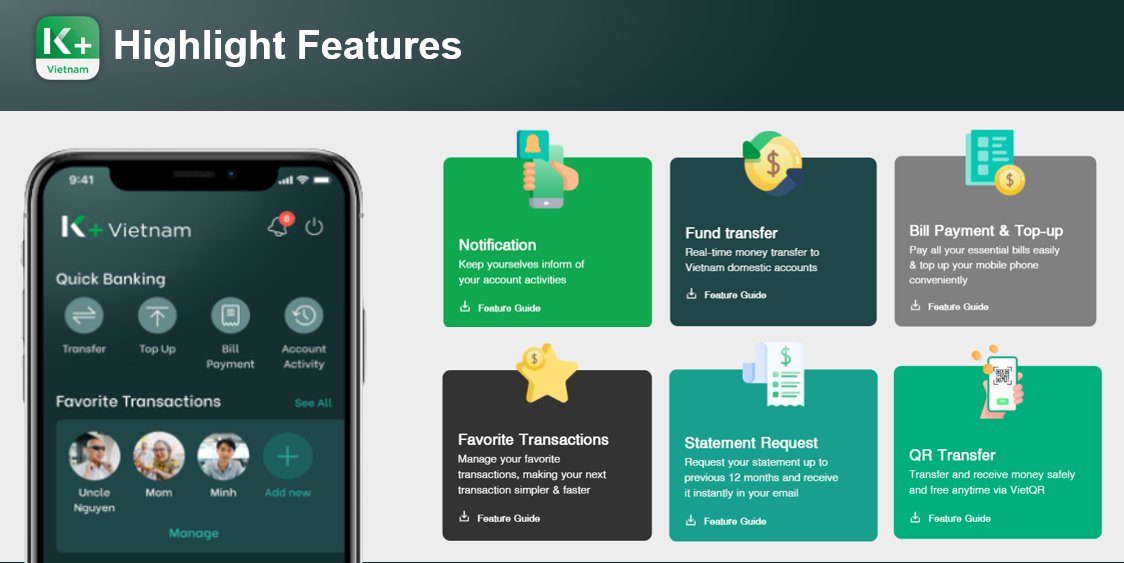

สำหรับเครื่องในการขยายสินเชื่อผ่านแอปพลิเคชัน K PLUS ที่พัฒนามาจากประเทศไทยมาต่อยอดใช้ทำตลาดเวียดนามสามารถช่วยลดต้นทุนของธนาคารได้เป็นอย่างดี เพราะไม่มีความจำเป็นต้องสาขาจำมากๆ โดยหลังจากเปิดตัว K PLUS มาเพียง 2 เดือนมีผลตอบรับที่ค่อนข้างดีจากยอดคนดาวน์โหลดใช้งานแล้วประมาณ 1 แสนราย อีกทั้งยังเริ่มนำเครื่อง EDC (เครื่องรับชำระเงินที่รับจ่ายเงินได้ทั้งบัตรเดบิต บัตรเครดิต การรับชำระเงินผ่าน QR Code การรับชำระเงินผ่าน Alipay, WeChat Pay หรือ e-Walle) มาเริ่มเปิดใช้บริการแล้วในเดือน ก.ค. ที่ผ่านมา อีกเริ่มปล่อยสินเชื่อแบบออนไลน์โดยอาศัยข้อมูลดิจิทัลแพลตฟอร์มของการค้าขายออนไลน์ที่เป็นพาร์ทเนอร์ของ KBANK สามารถเริ่มทยอยปล่อยสินเชื่อแบบออนไลน์ไปแล้วประมาณ 100 ล้านบาท

.jpg)

3.พัฒนาการให้บริการทางการเงินในรูปแบบใหม่ (Disruptive Play) โดยเฉพาะการให้สินเชื่อดิจิทัล โดยใช้ Alternative Data ซึ่งทำให้ธนาคารเข้าถึงกลุ่มลูกค้า Underbanked ซึ่งเป็นฐานลูกค้าขนาดใหญ่ใน AEC+3 ได้มากขึ้นใน และสามารถต่อยอดเป็นธุรกิจ Banking-as-a-Service (Baas) โดยทำงานร่วมกับ Start Up ที่บริษัทได้เข้าไปลงทุนสร้างโมเดลธุรกิจใหม่ๆ ขึ้นมา ทั้งที่เกี่ยวข้องกับธุรกิจการเงินหรือที่ไม่เกี่ยวกับธุรกิจการเงิน

อย่างล่าสุดที่บริษัทย่อย บริษัท กสิกร วิชั่น จำกัด (เควิชั่น) ได้เข้าลงทุน Start Up คือ “จีโอ เฮลท์” (Jio Health) สตาร์ทอัพผู้ให้บริการแพลตฟอร์ม HealthTech ดำเนินธุรกิจสุขภาพครบวงจรทั้งออนไลน์และออฟไลน์ ในส่วนของช่องทางออนไลน์ Jio Health เป็นผู้ให้บริการการแพทย์ทางไกล (Telemedicine) และใบสั่งยาอิเล็กทรอนิกส์ (E-prescriptions) ผ่านแอปพลิเคชันในโทรศัพท์มือถือทั้งระบบปฏิบัติการ IOS และ Android

นอกเหนือจากนี้ Jio Health ยังเป็นผู้ให้บริการสมาร์ทคลินิก (Smart clinics) แฟรนไชส์ร้านขายยา (Jio-branded neighborhood pharmacies) และบริการสุขภาพตามความต้องการในเคหสถาน (On-demand home care) ผ่านช่องทางออฟไลน์ของบริษัท ทั้งนี้ Jio Health ยังเป็นผู้ให้บริการสุขภาพในด้านต่างๆ

เจาะตลาดเวียดนาม "ดิจิทัล โปรดักส์ โซลูชัน"

ธนาคารกสิกรไทยจะเป็นธนาคารต่างชาติแห่งแรกที่นำ “ดิจิทัล โปรดักส์ โซลูชัน” เต็มรูปแบบ ให้บริการลูกค้าทุกเซกเมนต์ ทั้งกลุ่มธุรกิจท้องถิ่นและต่างชาติที่เข้าไปลงทุนในเวียดนาม โดยเฉพาะในกลุ่มธุรกิจเทรดดิ้ง ธุรกิจบริการ ธุรกิจโครงสร้างพื้นฐาน ธุรกิจอุตสาหกรรม และลูกค้าบุคคลและธุรกิจขนาดเล็ก โดยผ่านผลิตภัณฑ์เงินฝาก สินเชื่อบุคคล และระบบการรับชำระเงิน โดยนำศักยภาพด้านเทคโนโลยีของธนาคารในฐานะผู้นำด้านดิจิทัลแบงกิ้งและโมบายแบงกิ้งของไทย ไปต่อยอดการพัฒนาบริการให้แก่ลูกค้าในเวียดนาม

ทั้งการใช้ K PLUS Vietnam เป็นแกนหลักในการสร้าง Digital Lifestyle Ecosystem ให้แก่ลูกค้าบุคคล เพื่อให้ครอบคลุมลูกค้าได้ทั่วประเทศ และการออกผลิตภัณฑ์สินเชื่อดิจิทัล โดยเริ่มจาก KBank Biz Loan ที่ให้สินเชื่อแก่ร้านค้าขนาดเล็ก โดยเน้นการเข้าถึงลูกค้าผ่านทางพันธมิตรและแพลตฟอร์มท้องถิ่นผ่านการลงทุนของ KASIKORN VISION ซึ่งเป็นบริษัททำหน้าที่ด้านการลงทุนของธนาคาร และการตั้ง KBTG Vietnam เพื่อรองรับการพัฒนาเทคโนโลยีในการให้บริการทั้งในเวียดนามและในภูมิภาค

"เวียดนามเป็นประเทศเดียวในตอนนี้ที่เคแบงก์ใช้กลยุทธ์ 3 ท่านี้พร้อมกันเพราะเห็นศักยภาพและความพร้อมของตลาดเวียดนาม อีกเรื่องคือเราได้เรียนรู้ศักยภาพพวกนี้จากการที่เข้าไปทำธุรกิจในจีนมาเยอะพอสมควรทำให้ทีมงานของสำนักงานใหญ่มีความสามารถช่วยป้อนข้อมูลสามารถทำแผนและบริหารจัดการได้อย่างรวดเร็วเพราะจริงๆ K PLUS ถูกพัฒนาจากเมืองไทย เคยทำไปทดลองในตลาดเมียนมา แต่พอเกิดปัญหาภายในทำให้ต้องหยุดไปซึ่งก็ได้ความรู้นำใช้เปิดตลาดในเวียดนามได้ด้วย"

ปัจจุบันรายได้รวมในของกสิกรไทยในปี 2564 ในต่างประเทศหรือภูมิภาคเอเชียมีสัดส่วนประมาณ 2.2% ของรายได้รวมทั้งหมด ทำรายได้ประมาณ 1,400 ล้านบาทซึ่งมาจากจีนประมาณ 700 ล้านบาทหรือราว 50% ถือเป็นประเทศที่ทำรายได้มากสูงสุดอันดับ 1 ในต่างประเทศ ส่วนอันดับที่ 2 คือ กัมพูชาที่เข้าไปทำธุรกิจมาแล้วประมาณ 3 ปี

แต่ตลาดประเทศเวียดนามที่ "แบงก์กสิกร" เริ่มเข้ามาทำตลาดอย่างเป็นทางการในเดือน พ.ย. 2565 หลังเปิดสาขาแรกในประเทศเวียดนาม เพียงไม่กี่เดือน แต่กลับทำรายได้อย่างโดดเด่นขึ้่นมาใกล้เคียงกับประเทศกัมพูชาแล้ว ด้วยการเติบโตของตลาดเวียดนามที่มีความโดดเด่นคาดว่าในปี 2566 ในเวียดนามมีโอกาสจะปล่อยสินเชื่อได้ถึง 22,000 ล้านบาท และมีลูกค้าเพิ่มขึ้นเป็น 1.20 ล้านคน และเชื่อในปี 2565 เวียดนามจะเป็นตลาดทำรายได้มากที่สุดเป็นอันดับ 2 รองจากจีนเท่านั้น

จากข้อมูลทั้งหมดที่เห็นมาข้างต้นสะท้อนได้ว่า KBANK มีความเชื่อมั่นอย่างมากในการรุกเข้าตลาดเวียดนามในครั้งนี้ที่กำลังเป็นดาวเด่นด้านเศรษฐกิจอีกแห่งของอาเซียน เพราะได้ทุ่มสรรพกำลังทั้งเงินลงทุน รวมถึงส่งบุคลลากรจากไทยและปั้นบุคคลากรในเวียดนามเพิ่มขึ้นต่อเนื่อง ขณะที่แผนธุรกิจธนาคารในภูมิภาค 3 ปีต่อจากนี้ KBANK จะเน้นการพัฒนาด้านเทคโนโลยี โดยใช้งบลงทุนประมาณ 2,700 ล้านดอลลาร์ ในภูมิภาค AEC+3 เพื่อสร้างเครือข่ายธุรกิจพัฒนาบริการบนดิจิทัลสู่ผู้ใช้งานในท้องถิ่นได้อย่างคล่องตัวสูงซึ่งสุด แต่งบลงทุนก้อนนี้จะแบ่งใช้สำหรับในเวียดนามเป็นหลัก โดยงบลงทุนก้อนนี้ยังไม่ได้นับรวมกับลงทุนที่จะใช้ซื้อกิจการในอาเซียนด้วย