ตลาดรถยนต์ไฟฟ้าในไทย – อาเซียน โตต่อ หรือพอแค่นี้?

ข่าวที่เกี่ยวข้อง

ในช่วงปีที่ผ่านมา กระแสรถยนต์ไฟฟ้ายังคงได้รับอย่างต่อเนื่อง ทั้งในแง่ของนโยบายมาตรการสนับสนุนจากภาครัฐ การลงทุนจากต่างชาติสร้างโรงงานผลิตรถยนต์ไฟฟ้า และแบตเตอรี่ในนิคมอุตสาหกรรมในประเทศรวม รวมถึงผู้บริโภคที่ให้การตอบรับอย่างล้นหลาม ด้วยปัจจัยเหล่านี้ทำให้ตลาดรถยนต์ไฟฟ้าในประเทศไทยได้พลิกโฉมและดูคึกคักเป็นพิเศษ

ตลาดรถยนต์ไฟฟ้าในไทย – อาเซียน โตต่อ หรือพอแค่นี้?

เห็นได้จาก ตัวเลขยอดจดทะเบียนรถยนต์ไฟฟ้า ในช่วงปี 2566 มีผู้จดทะเบียนกว่า 76,314 คัน เพิ่มขึ้นจากปีก่อนหน้า 66,585 คัน หรือคิดเป็นการเติบโตกว่า +684.4% และยอดจดทะเบียนรถยนต์ไฟฟ้าในปี 2567 นี้มีถึง 37,625 คัน (ม.ค.– มิ.ย. 67)

บทความนี้ SPOTLIGHT ชวนทุกคนมาวิเคราะห์ตลาดรถยนตไฟฟ้าในไทยและภูมิภาคอาเซียน ทั้งแนวโน้มของอุตสาหกรรม โอกาส ความท้าทาย และพฤติกรรมผู้บริโภคในประเทศไทยและอาเซียน จากการบรรยาย “Insights into the NEVs Market in Southeast Asia” ของคุณชาญศักดิ์ หลายเจริญโชคชัย ผู้อำนวยการฝ่ายวางแผนผลิตภัณฑ์ เกรท วอลล์ มอเตอร์ (ประเทศไทย)

ประเทศไทย ยังเป็นตลาดหลักของ NEV

รถยนต์ NEV ( New Energy Vehicle) คือ รถยนต์พลังงานใหม่ สามารถแยกย่อยออกไปได้อีก 4 ประเภท ตามรูปแบบการใช้พลังงาน ได้แก่

-

รถยนต์ไฮบริด (HEV)

-

รถปลั๊กอิน-ไฮบริด (PEV)

-

รถยนต์พลังงานไฟฟ้า 100% (BEV)

-

รถยนต์ที่ใช้พลังงานฟิลเซลล์ (FEV)

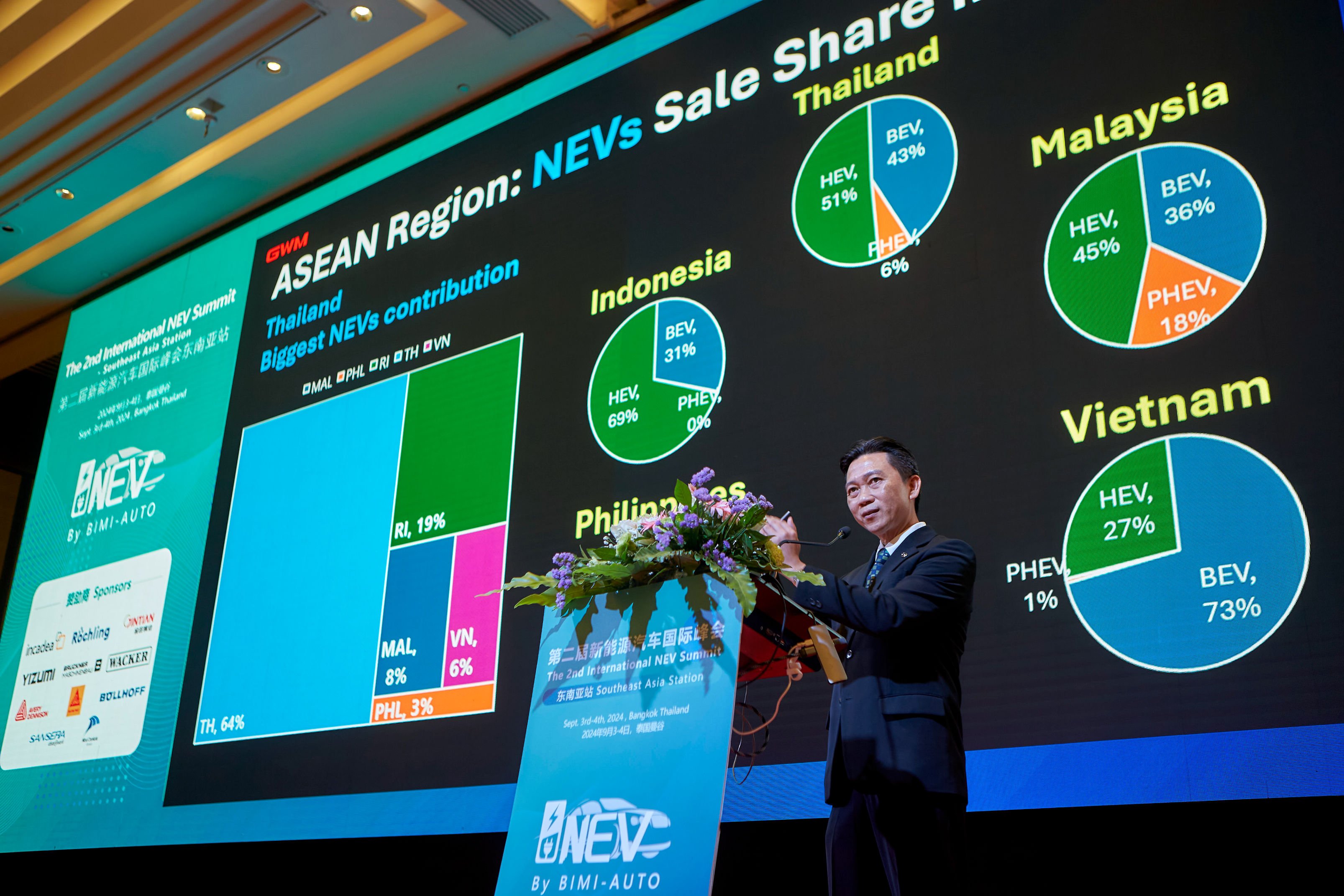

ภาพรวมอุตสาหกรรมรถยนต์ทั่วทั้งภูมิภาคอาเซียนในปี พ.ศ. 2566 มียอดขายทั้งสิ้น 3.4 ล้านคัน โดยในจำนวนนี้เป็นรถยนต์พลังงานใหม่ (NEV) กว่า 3 แสนคัน หรือ 8% ของตลาดรถยนต์โดยรวมทั้งหมด โดยใน 8% นี้ แบ่งเป็น รถยนต์ไฮบริด (HEV) 4%, รถยนต์ปลั๊กอิน-ไฮบริด (PHEV) 1%, และรถยนต์ไฟฟ้าประเภทแบตเตอรี่ (BEV) 3%

สำหรับประเทศไทยเป็นประเทศที่มียอดขายรถ NEV สูงที่สุดในตลาดอาเซียน หรือประมาณ 64% ตามมาด้วยอินโดนีเซีย 19%, มาเลเซีย 8%, เวียดนาม 6% และฟิลิปปินส์ ที่ 3% โดยรถ NEV ที่เป็นที่นิยมมากที่สุดในอาเซียนจะเป็นรถเอสยูวีและรถยนต์นั่งส่วนบุคคล

"นี่อาจเป็นโอกาสสำคัญให้แบรนด์ต่างๆ ได้เร่งทำกลยุทธ์เพื่อคว้าโอกาสใหญ่นี้ท่ามกลางจำนวนประชากรในภูมิภาคที่มีมากถึง 640 ล้านคน โดยอีก 6 ปีข้างหน้า จำนวนประชากรจะทะลุถึง 721 ล้านคน และยังเป็นภูมิภาคที่เต็มไปด้วยศักยภาพในการเป็นมหาอำนาจทางด้านเศรษฐกิจ เป็นที่ตั้งของแรงงานของคนรุ่นใหม่ไปจนถึงกลุ่มคนระดับกลางที่กำลังเติบโต"

นโยบายภาครัฐ หนุนการเติบโตของตลาดรถยนต์ไฟฟ้า

เมื่อพิจารณาถึงปัจจัยที่สร้างการเติบโตของรถยนต์ NEV ในแต่ละประเทศในตลาดอาเซียนจะพบว่า นโยบายภาครัฐเป็นปัจจัยสำคัญในการผลักดันการผลิตและการใช้รถยนต์ NEV

ประเทศไทย นโยบาย 30@30

โดยในประเทศไทย มีนโยบาย 30@30 การส่งเสริมการลงทุนของผู้ผลิตรถยนต์ไฟฟ้าและสิทธิประโยชน์ทางภาษี โดยมีการตั้งเป้าผลิตรถ ZEV (Zero Emission Vehicle) หรือรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ ให้ได้อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมดในปี 2573

เป้าหมายการผลิตยานยนต์ไฟฟ้า : ประเภทรถยนต์นั่งและรถกระบะ 725,000 คัน รถจักรยานยนต์ 675,000 คัน รถบัสและรถบรรทุก 34,000 คัน นอกจากนั้น ยังมีการส่งเสริมการผลิตรถสามล้อ เรือโดยสาร และรถไฟระบบราง

เป้าหมายการส่งเสริมการใช้ยานยนต์ไฟฟ้า : ประเภทรถยนต์นั่งและรถกระบะ 440,000 คัน รถจักรยานยนต์ 650,000 คัน รถบัสและรถบรรทุก 33,000 คัน

เป้าหมายการส่งเสริมสถานีอัดประจุยานยนต์ไฟฟ้าสาธารณะแบบ Fast charge จำนวน 12,000 หัวจ่าย และสถานีสับเปลี่ยนแบตเตอรี่สำหรับรถจักรยานยนต์ไฟฟ้าจำนวน 1,450 สถานี และมีมาตรการส่งเสริม ZEV ในด้านต่าง ๆ ได้แก่

-

การส่งเสริมอุตสาหกรรมการผลิตยานยนต์ไฟฟ้าและชิ้นส่วน เพื่อให้ไทยเป็นฐานการผลิตยานยนต์ไฟฟ้าและชิ้นส่วน โดยได้มีการกำหนดมาตรฐานให้ครอบคลุมยานยนต์และชิ้นส่วนสำคัญ แผนส่งเสริมผู้ประกอบการรองรับการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้า และแผนการที่เกี่ยวข้องกับการพัฒนาบุคลากรและกำลังคน

-

การส่งเสริมการใช้ยานยนต์ไฟฟ้า ทั้งมาตรการทางภาษีและที่ไม่ใช่ภาษี โดยมีมาตรการ Quick win เป็นการส่งเสริมการใช้รถจักรยานยนต์ไฟฟ้าของธุรกิจขนส่งเชิงพาณิชย์และหน่วยงานรัฐ

-

การพัฒนาโครงสร้างพื้นฐานรองรับยานยนต์ไฟฟ้า ทั้งการส่งเสริมสถานีอัดประจุไฟฟ้า การพัฒนากฎหมายและระเบียบที่เกี่ยวข้องกับการอัดประจุ และการส่งเสริมเทคโนโลยีสมาร์ทกริด

ประเทศอินโดนีเซีย INDONESIA AUTOMOTIVE 4.0

รัฐบาลของอินโดนีเซีย ได้มีการตั้งกลยุทธ์ INDONESIA AUTOMOTIVE 4.0 เป้าหมายมีรถยนต์ NEV 20% ภายในปี 2569 รวมถึงให้สิทธิประโยชน์แก่นักลงทุนผลิตแบตเตอรี่ในการใช้แร่นิกเกิลที่มีอยู่ในประเทศอีกด้วย

ประเทศเวียดนาม ลดภาษีนำเข้ารถยนต์ไฟฟ้า 0%

ประเทศเวียดนาม ตั้งเป้าให้รถยนต์ทุกคันบนถนนเป็นรถยนต์พลังงานสีเขียวภายในปี 2593 และในประเทศฟิลิปปินส์ ออกนโยบายการลดภาษีนำเข้ารถ NEV เหลือ 0% จนถึงปี 2571 เพื่อกระตุ้นการใช้รถยนต์พลังงานใหม่ในประเทศ

ประเทศมาเลซีย ตั้งเป้ารถยนต์ไฟฟ้าครอง 70% ในปี 93

ส่วนประเทศมาเลเซีย ได้มีการตั้งเป้าหมายสัดส่วนรถยนต์ NEV 31%, 40%, 70% ภายในปี 2569, 2578, และ 2593 ตามลำดับ

เปิดความท้าทายของตลาด NEV ในอาเซียน

ตลาด NEV ในอาเซียนก็ยังมีความท้าทายในหลากหลายด้าน ไม่ว่าจะเป็น

-

ความต่อเนื่องของนโยบายของภาครัฐ

-

การกีดกันทางการค้าทั้งในรูปแบบภาษีและไม่ใช่ภาษี

-

ความพร้อมของผู้ผลิตชิ้นส่วนประกอบอะไหล่ต่าง ๆ ภายในประเทศ

-

ข้อกังวลในมุมมองผู้บริโภค ทั้งในด้านของราคาชิ้นส่วนอะไหล่โดยเฉพาะแบตเตอรี่ ค่าประกันภัยรถยนต์ NEV ความพร้อมของสถานีชาร์จ ความไม่มั่นใจในคุณภาพสินค้า ราคาขายต่อ ความกังวลด้านบริการหลังการขายและความรู้ความชำนาญของช่างเทคนิค รวมถึงความกังวลผลพวงจากสงครามราคา ล้วนเป็นปัจจัยที่ชะลอการเติบโตของตลาดรถยนต์ NEV ในภูมิภาคอาเซียนทั้งสิ้น

GWM มั่นใจลงทุนในไทย สู่ศูนย์กลางยุทธศาสตร์ในอาเซียน

สำหรับ เกรท วอลล์ มอเตอร์ เข้ามาดำเนินธุรกิจในภูมิภาคอาเซียนโดยมีประเทศไทยเป็นศูนย์กลางและเป็นประเทศยุทธศาสตร์ โดยทางบริษัทได้มีการปรับกลยุทธ์ด้วยการสร้างความแตกต่าง ไม่ว่าจะเป็น

-

ออกรถยนต์ไฟฟ้าทางเลือกว่า 10 รุ่น

เกรท วอลล์ มอเตอร์ จะมีการนำเสนอรถยนต์พลังงานใหม่กว่า 10 รุ่น โดยครอบคลุมทุกประเภทเครื่องยนต์ที่หลากหลายและครอบคลุม ทั้งไฮบริด ปลั๊กอิน-ไฮบริด และรถยนต์ไฟฟ้า 100% โดยเฉพาะอย่างยิ่ง กลุ่มรถยนต์ตระกูล HAVAL และ ORA ที่ได้รับความนิยมและความไว้วางใจมาอย่างต่อเนื่อง เพื่อให้สอดคล้องกับเทรนด์ความต้องการใช้งานรถยนต์พลังงานใหม่ในกลุ่มนรถยนต์อเนกประสงค์และรถยนต์นั่งส่วนบุคคล

-

ผลักดันไทยเป็นฐานการผลิตครบวงจร ตั้งแต่ต้นน้ำ-ปลายน้ำ

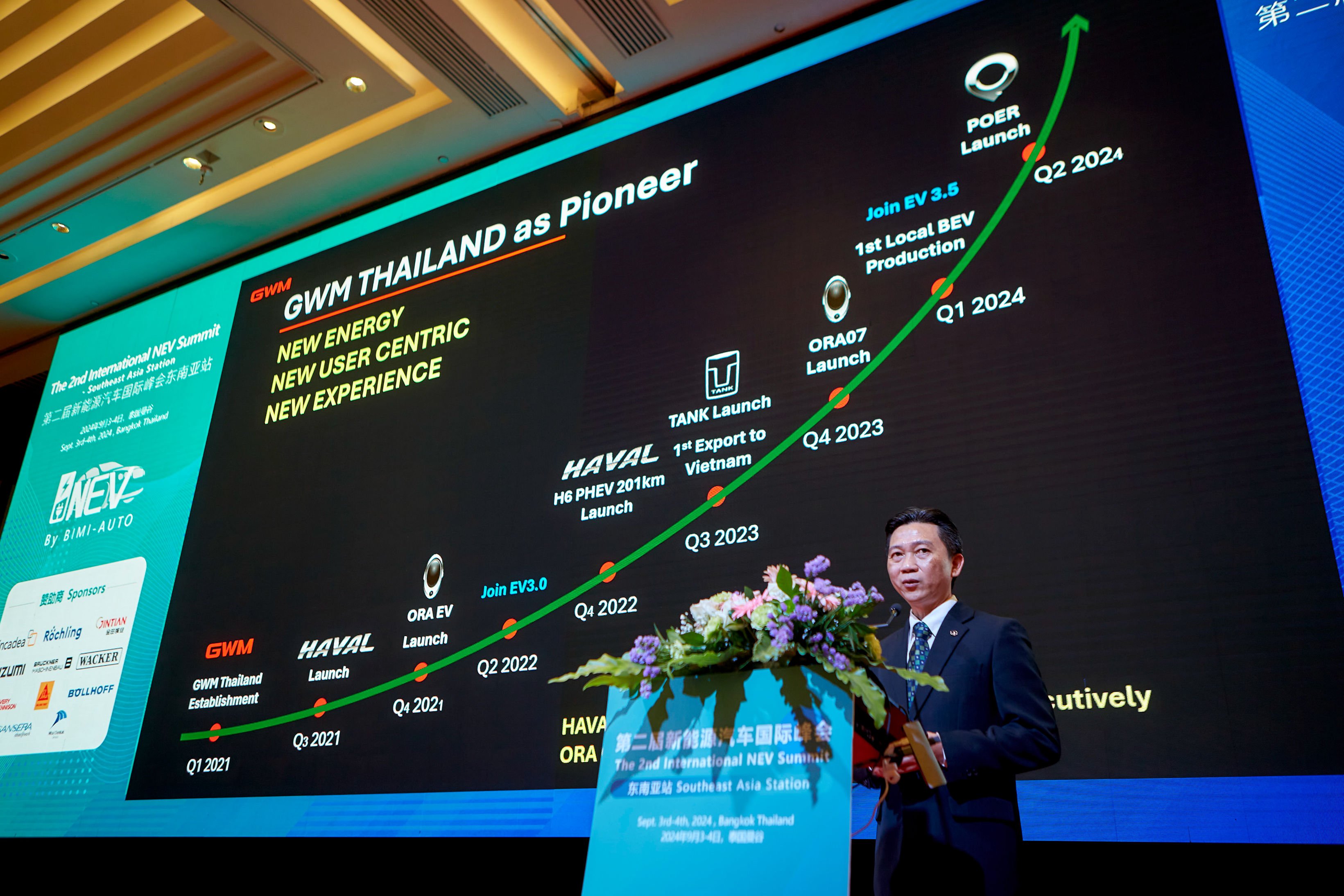

เกรท วอลล์ มอเตอร์ ยังเร่งเดินหน้าผลักดันให้ประเทศไทยมีระบบนิเวศรถยนต์พลังงานใหม่ที่สมบูรณ์แบบมากยิ่งขึ้น ตั้งแต่การตั้งโรงงานอัจฉริยะแห่งแรกในอาเซียนเมื่อปี พ.ศ. 2564 ที่จังหวัดระยอง รวมถึงการนำพันธมิตรทางธุรกิจในอุตสาหกรรมเกี่ยวเนื่องเข้ามาลงทุนในประเทศไทย ไม่ว่าจะเป็น โรงงานผลิตแบตเตอรี่ SVOLT, HYCET, NOBO, MIND, และ Exquisite สะท้อนให้เห็นถึงความมุ่งมั่นผลักดันให้ประเทศไทยเป็นฐานการผลิตของการผลิตยานยนต์พลังงานใหม่แบบครบวงจรตั้งแต่ต้นน้ำจนถึงปลายน้ำ เพื่อก้าวขึ้นสู่การเป็นผู้นำในภูมิภาคนี้อีกด้วย

-

นโยบาย One Price Policy

เกรท วอลล์ มอเตอร์ ได้มีการดำเนินธุรกิจแบบใหม่ภายใต้นโยบาย One Price Policy ที่สร้างความเชื่อมั่นและความโปร่งใสในการกำหนดราคา ให้ผู้บริโภคคลายความกังวลด้วยราคาเดียวกันทั่วประเทศ โมเดลการทำงานร่วมกับพาร์ทเนอร์ สโตร์ (Partner Models) ที่เน้นการสร้างความร่วมมือและการสนับสนุนซึ่งกันและกัน

-

กลยุทธ์ User-Centric

การให้บริการแบบผสานช่องทางการค้าแบบออนไลน์สู่ออฟไลน์ (Online to Offline Commerce) ซึ่งช่วยให้ผู้บริโภคสามารถเข้าถึงสินค้าและบริการได้อย่างสะดวก รวดเร็ว และ Smart Service ที่มุ่งเน้นการให้บริการที่มีประสิทธิภาพและตอบสนองต่อความต้องการของลูกค้าในยุคดิจิทัล

อ้างอิง : Ministry of energy