สงครามสหรัฐฯ-อิหร่าน กระทบหุ้นไทยแค่ไหน กลุ่มไหนร่วง-กลุ่มไหนรอด?

ความตึงเครียดเร่งขึ้น หนุนราคาน้ำมัน แต่เพิ่มแรงกดดันต่อตลาดหุ้นไทยในระยะสั้น

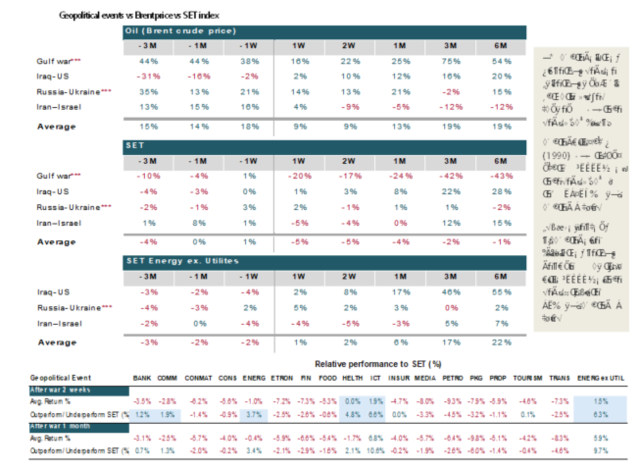

การยกระดับความตึงเครียดระหว่างสหรัฐฯ–อิหร่าน โดยเฉพาะการกดดันให้อิหร่านต้องบรรลุข้อตกลงนิวเคลียร์ภายในกรอบเวลา 10–15 วัน ได้ทำให้ความเสี่ยงเชิงภูมิรัฐศาสตร์กลับมาเป็นตัวแปรสำคัญของตลาดการเงินโลกอีกครั้ง ตลาดพลังงานตอบสนองทันที เนื่องจากภูมิภาคตะวันออกกลางมีบทบาทสำคัญต่อทั้งการผลิตและการขนส่งน้ำมันโลก ประวัติศาสตร์จากสงครามหลัก 4 ครั้ง ได้แก่ อิรัก–คูเวต (1990), สหรัฐฯ–อิรัก (2003), รัสเซีย–ยูเครน (2022) และอิหร่าน–อิสราเอล (2025) บ่งชี้ว่าราคาน้ำมันมักปรับขึ้นเฉลี่ยประมาณ 9% ภายใน 2 สัปดาห์แรกของเหตุการณ์ และหากสถานการณ์ยืดเยื้อหรือขยายวงกว้าง อาจเร่งตัวเป็น 13% ภายใน 1 เดือน อย่างไรก็ตาม แม้ราคาน้ำมันจะปรับขึ้นซึ่งดูเหมือนเป็นปัจจัยบวกต่อบางกลุ่มธุรกิจ แต่ตลาดหุ้นโดยรวมมักตอบสนองในเชิงลบจากแรงขายลดความเสี่ยง (risk-off) และความกังวลต่อผลกระทบทางเศรษฐกิจ ส่งผลให้ SET มีโอกาสปรับฐานราว 4–5% ในช่วง 1 เดือนแรก สะท้อนว่าความเสี่ยงภูมิรัฐศาสตร์สร้างความผันผวนเชิงจิตวิทยามากกว่าการหนุนตลาดโดยรวม

ข่าวที่เกี่ยวข้อง

ปัจจัยชี้ขาดคือการกระทบต่ออุปทานจริง ไม่ใช่เพียงระดับความรุนแรงทางการเมือง

แม้ทุกความขัดแย้งจะสร้างแรงกดดันต่อ sentiment แต่ระดับการพุ่งขึ้นของราคาน้ำมันขึ้นอยู่กับว่าเหตุการณ์นั้นกระทบต่ออุปทานจริงหรือไม่ หากเกิดการหยุดชะงักของการผลิตหรือความเสียหายต่อโครงสร้างพื้นฐานด้านพลังงาน เช่น ในสงครามอิรัก–คูเวต (1990) และรัสเซีย–ยูเครน (2022) ราคาน้ำมันสามารถปรับขึ้นแรงถึง 21–25% ภายใน 1 เดือน เนื่องจากตลาดประเมินว่าปริมาณน้ำมันในตลาดโลกจะลดลงอย่างมีนัยสำคัญ ในทางตรงกันข้าม หากความขัดแย้งไม่ได้กระทบกำลังการผลิตโดยตรง เช่น กรณีสหรัฐฯ–อิรัก (2003) ราคาน้ำมันมักปรับขึ้นในกรอบจำกัดราว 12% ก่อนจะทยอยคลายตัวเมื่อความไม่แน่นอนลดลง ดังนั้น นักลงทุนควรแยกแยะระหว่าง “risk premium” ที่เกิดจากข่าว กับ “supply shock” ที่กระทบเชิงโครงสร้าง เพราะผลลัพธ์ต่อราคาพลังงานและสินทรัพย์เสี่ยงจะแตกต่างกันอย่างมีนัยสำคัญ

ผลกระทบต่อกำไร SET: บวกต่อพลังงานต้นน้ำ แต่ลบต่อกลุ่มต้นทุนพลังงานสูง

ในเชิงพื้นฐาน หากราคาน้ำมันดิบปรับขึ้น 10% จะหนุนกำไรสุทธิของ SET โดยรวมราว 4% และหนุนกำไรหลักประมาณ 2% เนื่องจากกลุ่มพลังงาน (ไม่รวมโรงไฟฟ้า) คิดเป็นสัดส่วนประมาณ 18% ของกำไรตลาด โดยเฉพาะธุรกิจพลังงานต้นน้ำที่มีความอ่อนไหวต่อราคาน้ำมันสูง อาจเห็นกำไรสุทธิเพิ่มขึ้นราว 20% จากกำไรสต๊อกน้ำมัน (inventory gain) อย่างไรก็ดี หากตัดรายการทางบัญชีออกไป ภาพผลกระทบเชิงโครงสร้างจะต่างออกไป กลุ่มอุตสาหกรรมอื่นที่มีต้นทุนพลังงานเป็นสัดส่วนสำคัญอาจเผชิญแรงกดดันต่อกำไรหลักเฉลี่ยราว -0.8% โดยเฉพาะวัสดุก่อสร้างซึ่งอาจกระทบสูงถึง -30% กลุ่มรับเหมาก่อสร้างประมาณ -8% กลุ่มขนส่ง -5% และกลุ่มโรงไฟฟ้า -2% (โดย SPP อาจลดลงถึง -10%) สะท้อนว่าต้นทุนพลังงานที่เพิ่มขึ้นสามารถบีบ margin ได้อย่างมีนัยสำคัญในบางอุตสาหกรรม

กลุ่มรอดในภาวะสงคราม?

ภายใต้บริบทนี้ กลุ่มที่ได้ประโยชน์ชัดเจนคือพลังงานต้นน้ำ ขณะที่กลุ่มสื่อสารและโรงพยาบาลมีแนวโน้มให้ผลตอบแทนเป็นบวกหรือปรับตัวลงน้อยกว่าตลาดจากโครงสร้างรายได้ที่มั่นคงและไม่ได้รับผลกระทบจากต้นทุนพลังงานโดยตรง ส่วนกลุ่มธนาคารและค้าปลีก แม้อาจเผชิญแรงกดดันระยะสั้น แต่โดยเฉลี่ยยังปรับตัวลงน้อยกว่าตลาดโดยรวม สะท้อนว่าความเสี่ยงไม่ได้กระจายเท่ากันทุกอุตสาหกรรม ดังนั้น นักลงทุนควรติดตามอย่างใกล้ชิดว่าความขัดแย้งจะลุกลามจนกระทบอุปทานน้ำมันจริงหรือไม่ เพราะหากเป็นเพียงแรงกระเพื่อมเชิงจิตวิทยา ราคาน้ำมันอาจปรับขึ้นเพียงระยะสั้น ก่อนที่ตลาดจะกลับมาโฟกัสปัจจัยพื้นฐานเศรษฐกิจอีกครั้ง

กลยุทธ์

ในแง่กลยุทธ์ เน้น selective ถึงแม้ระยะสั้น มีความเสี่ยงปรับฐาน แต่มองไปข้างหน้าประเมิน SET target ปลายปีมีโอกาสแตะ 1570 (best case) หากความไม่แน่นอนต่างๆ คลี่คลาย มองเป็นจังหวะสะสม เน้นหุ้นกำไรชัด/ปันผลสูง ที่มีปัจจัยหนุนเฉพาะตัว ได้แก่

- ADVICE ยอดขายรวม ม.ค.-ก.พ. รายได้โต 10-15% เปิดตัว iphone 17e วันที่ 4 มีนาคม Dividend yield 6%

- CPALL SSSG กลับมาบวกในม.ค.- ก.พ. และมาร์จิ้นขยายตัวต่อเนื่อง หนุนจากกลุ่มอาหารพร้อมทานแช่เย็น (Chilled Ready-to-eat Food) ที่มากกว่า 35% สูงกว่าเฉลี่ยเพียง 28-29%

- PR9 ผู้ป่วยต่างชาติ โดยเฉพาะกลุ่ม Middle East จะยังหนุนโมเมนตัม 1Q26 ต่อเนื่อง ยอดจองล่วงหน้า (Booking pipeline) โดยเฉพาะจาก กาตาร์ ยังมีเข้ามาอย่างต่อเนื่อง สัดส่วนผู้ป่วยที่มีอาการซับซ้อน/รุนแรง (High-acuity) เพิ่มขึ้นหนุนมาร์จิ้น

- ICHI (non-rated) คาดการณ์ปันผลสูงราว 7.3% ในปี 2026 ความต้องการเครื่องดื่มสูงในช่วงหน้าร้อนก.พ.–พ.ค. จะหนุนกำไร

Bottom-fishing idea

- M (non-rated) ยอดขาย 3Q25 กลับมาเติบโต YoY ได้ครั้งแรกในรอบ 7 ไตรมาส หลัง Bonus Suki ดันยอดขายพุ่ง รายได้ 4Q25 คาดโตต่อเนื่อง ยอดขายสาขาเดิม (SSSG) +3% YoY ต่อเนื่องไป 1Q26 SSSG +1% ในม.ค. Consensus คาดกำไรปี 2025 หดตัว -31% ก่อนจะกลับมาโต +19% ในปี 2026 คาดการณ์ปันผลสูงราว 5.1% ในปี 2026

ผลตอบแทนของราคาน้ำมัน หุ้นไทย และอุตสาหกรรมต่างๆ ในช่วงสงครามในอดีต

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)