ธปท.ออกมาตรการ 'ปิดจบหนี้เรื้อรัง' มูลหนี้รวมราว 1.8 หมื่นล้านบาท เริ่ม 1 เม.ย.นี้

จากตัวเลขหนี้ครัวเรือนของไทยที่อยู่ในระดับสูงถึง 91% ของจีดีพีนั้น ถือเป็นระดับที่น่าเป็นห่วง ภาครัฐได้เร่งหามาตรการออกมาช่วยเหลือลูกหนี้อย่างต่อเนื่อง

ล่าสุด ธนาคารแห่งประเทศไทย(แบงก์ชาติ) ได้ออกมาตรการแก้หนี้อย่างยั่งยืน ซึ่งเป็นมาตรการ “ปิดจบหนี้เรื้อรัง” สำหรับลูกหนี้กลุ่มเปราะบาง โดยมาตรการนี้เฉพาะสินเชื่อส่วนบุคคล ประเภทวงเงินหมุนเวียน ไม่รวมสินเชื่อจำนำทะเบียนรถ สินเชื่อส่วนบุคคลดิจิทัล และบัตรเครดิต ที่มีราว 6 แสนราย มูลหนี้ประมาณ 1.8 หมื่นล้านบาท เฉลี่ยหนี้ต่อรายประมาณ 20,000-30,000 บาท ถือว่าเป็นตัวเลขที่สูง จนแบงก์ชาติต้องออกมาตรการมาช่วยเหลือลูกหนี้ในกลุ่มนี้

ข่าวที่เกี่ยวข้อง

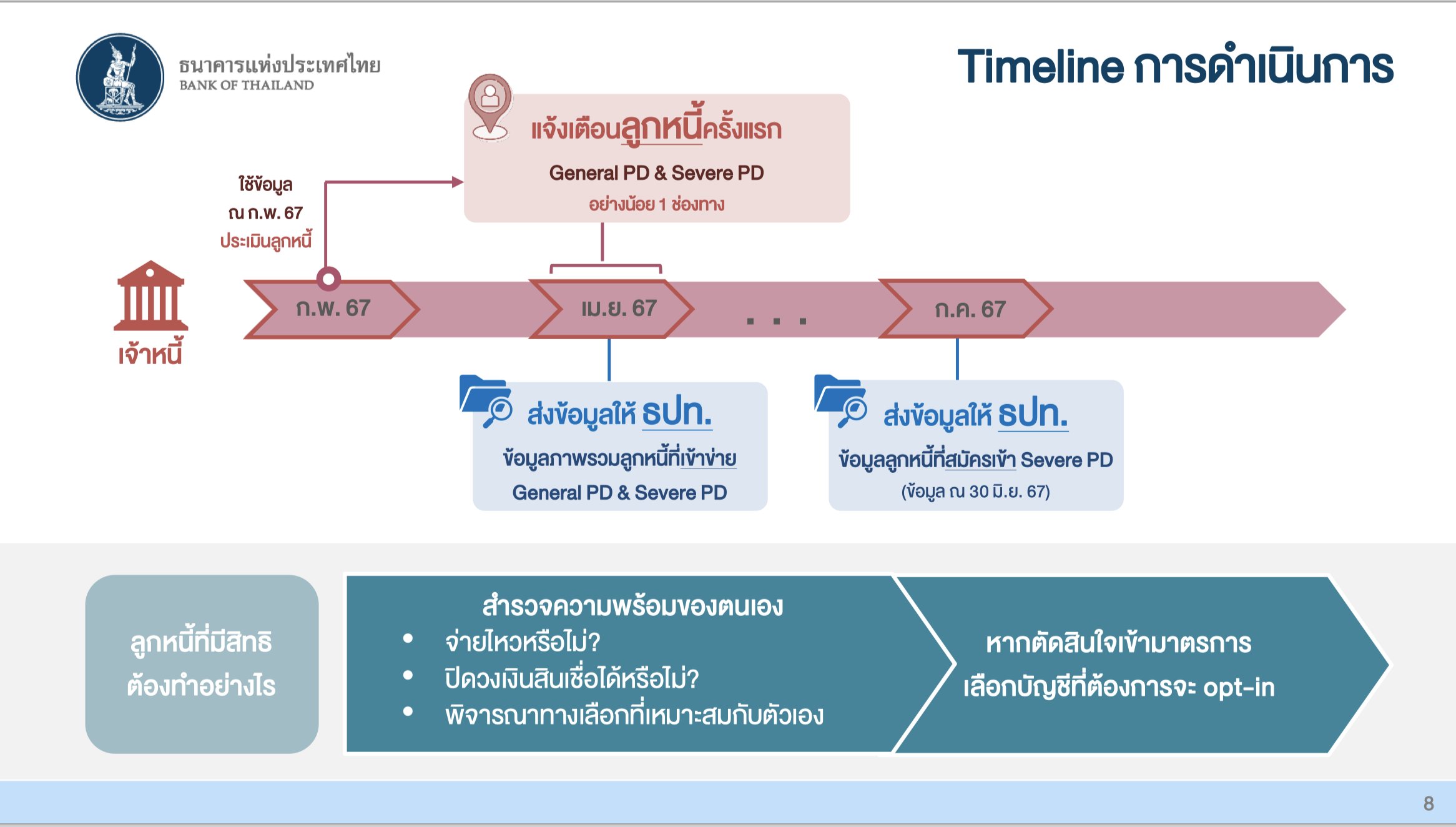

โดยมาตรการนี้ จะเริ่มมีผลบังคับใช้ ตั้งแต่วันที่ 1 เมษายน 2567 ที่เจ้าหนี้สถาบันการเงิน และกลุ่มที่มิใช่สถาบันการเงิน (นอนแบงก์) ภายใต้การกำกับดูแลของธปท.กว่า 100 แห่ง เร่งแจ้งลูกหนี้ว่าเข้าข่ายเป็นหนี้เรื้อรัง ต้องเข้าโครงการนี้ แต่สุดท้ายลูกหนี้จะเข้าหรือไม่นั้น ขึ้นอยู่กับความสมัครใจของลูกหนี้แต่ละราย ซึ่งแบงก์ชาติจะเข้าไปกำกับดูแลเจ้าหนี้อย่างเข้มงวด

“หนี้ครัวเรือนที่สูงถึง 91% นั้น แบงก์ชาติมีความเป็นห่วง และพยายามหาแนวทางที่เหมาะสมที่จะเข้ามาดูแลลูกหนี้ เพื่อให้สามารถประคับประคองการดำเนินชีวิต และการใช้จ่ายหนี้ได้ และมีชีวิตความเป็นอยู่ที่้ขึ้น ซึ่งหลักสำคัญ คือ การมีรายได้ที่เพิ่มขึ้น มีเงินเพียงพอในการจ่ายหนี้ และใช้จ่ายในชีวิตประจำวัน จึงได้ออกมาตรการแก้หนี้เรื้อรัง ที่เป็นทางเลือกปิดจบหนี้เรื้อรังได้ภายใน 5 ปี” นางสาวอรมนต์ จันทพันธ์ ผู้อำนวยการ ฝ่ายคุ้มครองและตรวจสอบบริการทางการเงิน ธนาคารแห่งประเทศไทย เผย

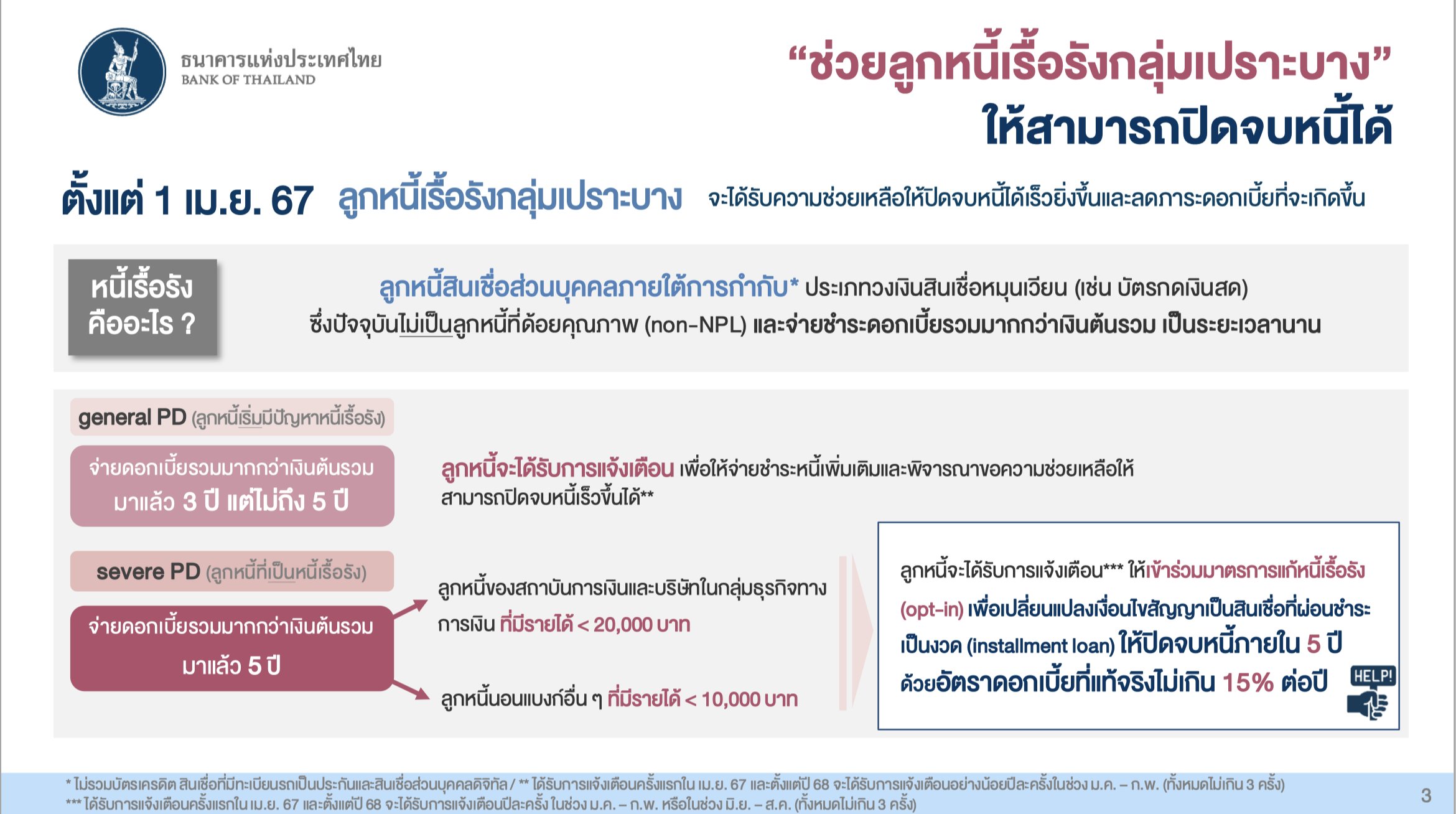

นับตั้งแต่ 1 เมษายน 2567 ลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (Persistent Debt : PD) ที่เป็นกลุ่มเปราะบางจะได้รับความช่วยเหลือให้จบปิดหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ย

สำหรับหลักเกณฑ์ มีดังนี้

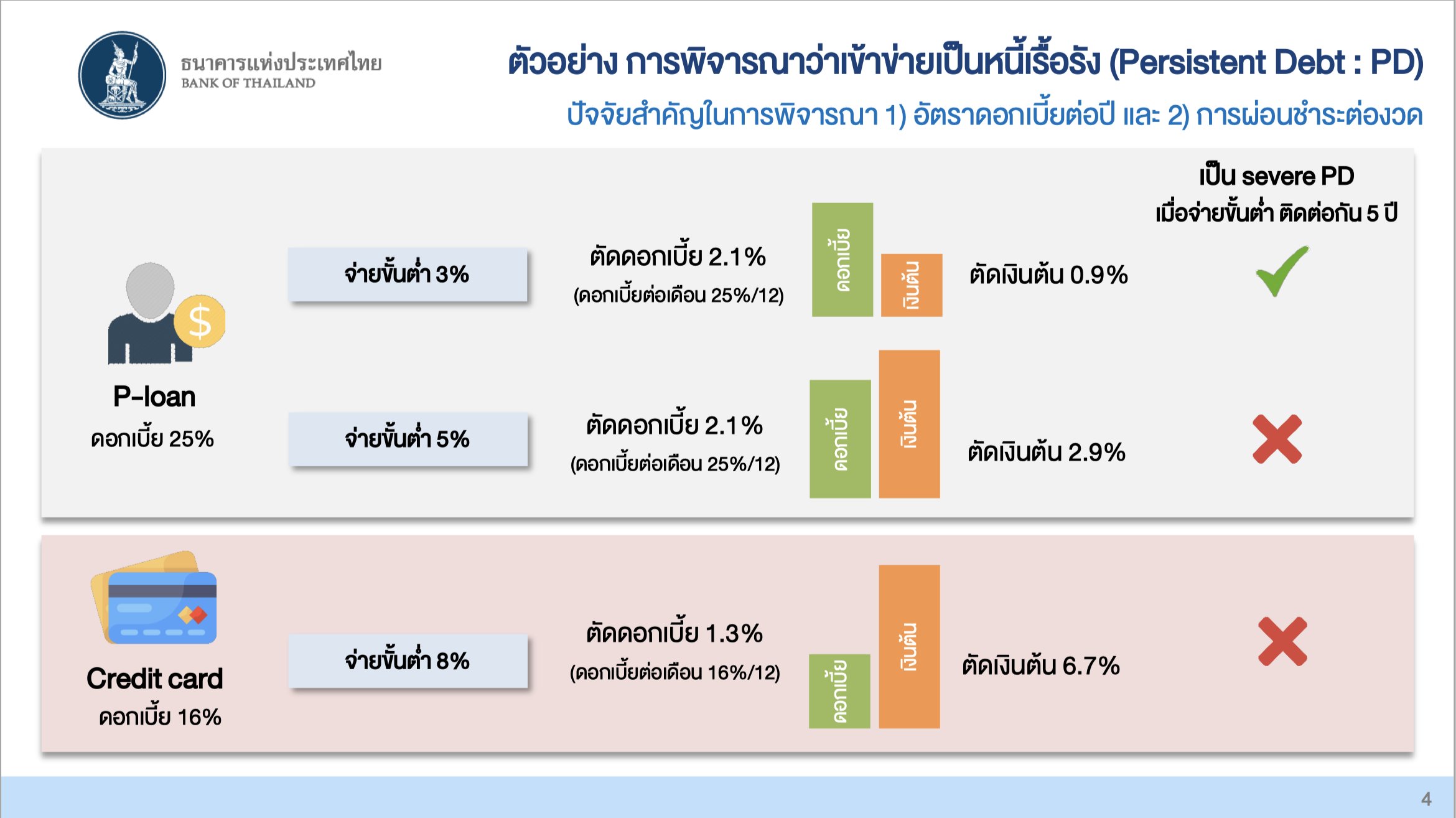

- ลูกหนี้ที่เข้าข่ายเรื้อรัง คือ ลูกหนี้สินเชื่อส่วนบุคคลภายใต้กำกับ ประเภทวงเงินหมุนเวียน (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน สินเชื่อส่วนบุคคลดิจิทัล และบัตรเครดิต) ที่ไม่เป็น NPL และชำระดอกเบี้ยรวมมากกว่าเงินต้นที่ชำระมาทั้งหมดเป็นระยะเวลานาน แบ่งเป็น 2 กลุ่ม ดังนี้

- ลูกหนี้ที่เริ่มมีปัญหาหนี้เรื้อรัง (general PD) คือ ลูกหนี้ที่จ่ายดอกเบี้ย

รวมมากกว่าเงินต้นรวม มาแล้ว 3 ปี แต่ไม่ถึง 5 ปี โดยลูกหนี้จะได้รับการแจ้งเตือน เพื่อกระตุกพฤติกรรมให้จ่ายชำระหนี้เพิ่มเติมและพิจารณาขอความช่วยเหลือให้สามารถปิดจบหนี้เร็วขึ้นได้

2. ลูกหนี้ที่เป็นหนี้เรื้อรัง (severe PD) คือ ลูกหนี้ที่จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 5 ปี และมีรายได้ต่อเดือนน้อยกว่า 20,000 บาท ส าหรับลูกหนี้สถาบันการเงินและบริษัทในกลุ่มธุรกิจทางการเงิน หรือน้อยกว่า 10,000 บาท สำหรับลูกหนี้นอนแบงก์

โดยลูกหนี้จะได้รับการแจ้งเตือน และสมัครใจเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง (opt-in) ด้วยการเปลี่ยนประเภทสินเชื่อเป็นสินเชื่อที่ผ่อนช าระเป็นงวด (installment loan) ให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่แท้จริงไม่เกิน 15% ต่อปี โดยลูกหนี้จะต้องปิดวงเงินสินเชื่อที่เข้าร่วมมาตรการ เพื่อให้ปิดจบหนี้ภายใต้มาตรการได้อย่างมีประสิทธิภาพ และมีการรายงานประวัติข้อมูลเครดิตว่าได้เข้าร่วมมาตรการดังกล่าวด้วย

ทั้งนี้ ลูกหนี้ทั้ง 2 กลุ่ม จะได้รับการแจ้งเตือนเป็นรายบัญชี (อย่างน้อยปีละ 1 ครั้ง) ผ่านช่องทางที่ตกลงไว้กับเจ้าหนี้อย่างน้อย 1 ช่องทาง เช่น จดหมาย อีเมล SMS mobile application เพื่อกระตุ้นให้จ่ายชำระหนี้เพิ่มขึ้น ตลอดจนสมัครเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง หากลูกหนี้ต้องการทราบสถานะของตนเอง สามารถติดต่อสาขา หรือ call center ของผู้ให้บริการเพื่อตรวจสอบสถานะและสอบถามรายละเอียดการเข้าร่วมมาตรการแก้หนี้เรื้อรังได้

ที่ผ่านมา แบงก์ชาติได้ออกหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) เมื่อวันที่ 1 ม.ค. 67 ซึ่งเป็นการยกระดับการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงิน จากการขอความร่วมมือ เป็นกำหนดให้สถาบันการเงินต้องดูแลลูกหนี้ที่มีปัญหาชำระหนี้ด้วยการปรับโครงสร้างหนี้ และช่วยลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรังให้ปิดจบ

อย่างไรก็ตาม การกำกับดูแลสถาบันการเงินภายใต้การกำกับดูแลธปท.นั้น ทุกแห่งต้องเข้ามาตราการ และธปท.จะเข้มงวดในการตรวจสอบการปรับโครงสร้างหนี้ ว่าผู้ให้บริการได้เข้าช่วยเหลือแก้หนี้จริง

รวมถึงคุณภาพของการให้ความช่วยเหลือลูกหนี้ เช่น การให้ข้อมูลการปรับโครงสร้างหนี้อย่างครบถ้วน ตรวจสอบการดำเนินการตามมาตรการปิดจบหนี้เรื้อรัง ทั้งเรื่องการแจ้งเตือนลูกหนี้ และติดตามตัวเลขการให้ความช่วยเหลือลูกหนี้เรื้อรังอย่างต่อเนื่อง ตลอดจนตรวจสอบ ความถูกต้องของการคิดค่าธรรมเนียม เช่น prepayment fee หาก ธปท. ตรวจสอบพบประเด็นสำคัญ จะสั่งการให้ผู้ให้บริการแก้ไขทันที และพิจารณาบทลงโทษที่เหมาะสมต่อไป