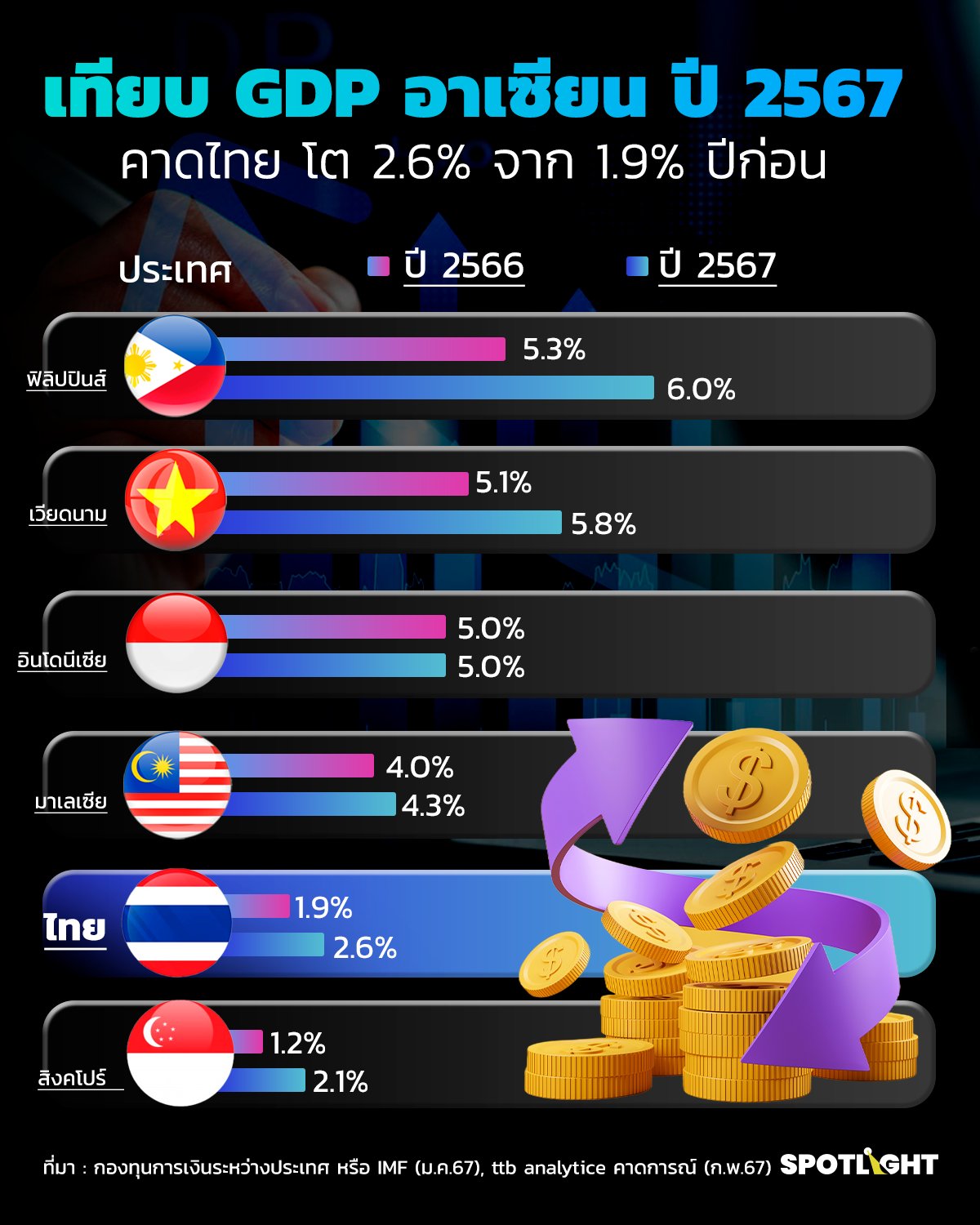

เมื่อตัวเลขเศรษฐกิจไทยปี 2566 ออกมาโตเพียงแค่ 1.9% หากนับประเทศกำลังพัฒนาในแถบอาเซียน (ไม่นับสิงคโปร์ที่เป็นประเทศพัฒนาแล้ว) เศรษฐกิจไทย ถือว่า ขยายตัวต่ำที่สุดในอาเซียน

จากข้อมูลของศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ที่ได้เปิดเผยกับ SPOTLIGHT จะเห็นได้จาก ตัวเลขจีดีพีไทย ในช่วง 10 ปีที่ผ่านมา (2556-2565) พบว่า

- เศรษฐกิจไทย ขยายตัวเพียง 1.9%

- เวียดนาม โต 6.1%

- ฟิลิปปินส์ โต 5.0%

- อินโดนีเซีย โต 4.3%

- มาเลเซีย โต 4.2%

ในช่วง 10 ปีที่ผ่านมา เศรษฐกิจไทยเผชิญวิกฤตจากปัจจัยภายในและภายนอก ไม่ว่าจะเป็นสถานการณ์ความไม่สงบทางการเมือง น้ำท่วมใหญ่ปี 2558 สงครามการค้าสหรัฐฯ-จีนช่วง 2560-2562 ความขัดแย้งระหว่างรัสเซีย-ยูเครน และล่าสุดกับวิกฤตโรคระบาดโควิด-19 เหล่านี้เป็นปัจจัยสำคัญที่ฉุดรั้งการเติบโตของเศรษฐกิจไทย

เพราะหากดูจาก สถิติเศรษฐกิจไทยช่วง 20 ปีที่ผ่านมา จะขยายตัวช้าลงทุกครั้ง หลังเกิดวิกฤต พบว่า

- ปี 2533-2539 ช่วงก่อนวิกฤตต้มยำกุ้ง เศรษฐกิจไทยเคยโตได้เฉลี่ยถึง 8

- ปี 2543-2550 เติบโตลดลงเหลือ 5%

- ปี 2555-2562 เติบโตเหลือเพียง 3.5%

โดยภายหลังที่เจอโควิด-19 มาจวบจนปัจจุบัน มูลค่าเศรษฐกิจไทย (Real GDP) ในปี 2566 ก็ยังไม่กลับสู่ระดับก่อนโควิด

สำหรับแนวโน้มการขยายตัวทางเศรษฐกิจไทยในระยะยาวก็เริ่มชะลอลง สะท้อนว่า ในระยะต่อไป เศรษฐกิจไทยจะมีแนวโน้มเติบโตได้ต่ำกว่าระดับศักยภาพในอดีตไปเรื่อย ๆหากเจอวิกฤตระลอกใหม่ก็จะยิ่งทำให้เศรษฐกิจไทยเปราะบางและมีแนวโน้มขยายตัวได้ช้าลงไปอีก

แนวโน้มเศรษฐกิจอาเซียน

เศรษฐกิจในแถบกลุ่มอาเซียนส่วนใหญ่เป็นประเทศกำลังพัฒนา ทำให้แนวโน้มการเติบโตทางเศรษฐกิจของประเทศแถบอาเซียนโตเร็ว เนื่องจากปัจจัยพื้นฐานอย่าง โครงสร้างประชากรส่วนใหญ่เป็นวัยหนุ่มสาวที่มีผลิตภาพ (Productivity) สูง ระบบโครงสร้างพื้นฐานและความพร้อมด้านสาธารณูปโภคยังต้องการการพัฒนาอีกมาก

อีกทั้ง ต้นทุนค่าแรงที่ค่อนข้างถูก รวมถึงข้อได้เปรียบจากอานิสงส์ของการทำข้อตกลงเปิดการค้าเสรี ส่งผลให้ประเทศเหล่านี้มักเป็นที่ดึงดูดในสายตาต่างชาติในแง่ของการค้าการลงทุน

จึงกลายเป็นปัจจัยสนับสนุนให้มีการย้ายฐานการผลิต (Relocation) จากจีนมายังประเทศใกล้ๆ อย่างอาเซียน หรือที่เรียกว่า Friend-shoring เพื่อเลี่ยงประเด็นด้านภูมิรัฐศาสตร์

เห็นได้จากตัวเลขการลงทุนโดยตรงจากต่างชาติ (FDI) ในกลุ่มอาเซียนเพิ่มสูงขึ้นมาโดยตลอดและเพิ่มขึ้นในอัตราเร่งในระยะหลัง โดยเฉพาะอินโดนีเซียและเวียดนาม ซึ่งเป็นปัจจัยขับเคลื่อนเศรษฐกิจให้เติบโตได้ดีในระยะต่อไป

ไทยจัดอยู่กลุ่มประเทศรายได้ปานกลางถึงสูง

สำหรับประเทศไทย ซึ่งดูเหมือนจะมีรายได้สูงกว่าหลาย ๆ ประเทศอาเซียนรอบข้าง (ยกเว้นสิงคโปร์ บรูไน) โดยไทยถูกจัดอยู่ในประเทศรายได้ปานกลางระดับสูง (Upper-middle income) ซึ่งเมื่อเทียบกับประเทศรอบข้างส่วนใหญ่จัดอยู่ในประเทศรายได้ปานกลางค่อนข้างต่ำ (Lower-middle income) (เช่น กัมพูชา ลาว เมียนมา และเวียดนาม)

แต่ต้องยอมรับว่า ไทยยังคงติดกับดักรายได้ปานกลางระดับสูงมาตั้งแต่ปี 2554 เนื่องจากรายได้ต่อหัวของไทยเติบโตเฉลี่ยเพียงปีละ 2% ขณะที่ประเทศรอบข้างโตเฉลี่ยปีละ 3-5%

ส่วนหนึ่งมาจากความสามารถในการแข่งขันของไทยเริ่มถดถอยลงปัญหาโครงสร้างเศรษฐกิจชัดเจนมากขึ้น เห็นได้จากสัดส่วนการลงทุนต่อจีดีพีทรงตัวที่ระดับ 20-25% ต่อจีดีพีมาโดยตลอด ซึ่งต่ำกว่าประเทศ Upper-middle income อื่น ๆ ที่อยู่ที่ราว 35% ต่อจีดีพี

ด้านการเติบโตของมูลค่า FDI ชะลอลงอย่างต่อเนื่องในระยะหลัง (ส่วนหนึ่งจากการที่ต่างชาติหันไปลงทุนอินโดนีเซีย เวียดนามเพิ่มขึ้น) ขณะที่เม็ดเงินลงทุนในตลาดหุ้นก็เป็นการขายสุทธิมาโดยตลอดตั้งแต่ปี 2558 ขณะที่คนไทยเองก็เริ่มหันออกไปลงทุนยังต่างประเทศเช่นกัน

นอกจากนี้ การบริโภคในประเทศแม้จะปรับตัวดีขึ้นในระยะหลัง แต่ก็เป็นปัจจัยชั่วคราวจากการฟื้นตัวของภาคท่องเที่ยว อีกทั้ง ยังเผชิญปัญหาเชิงโครงสร้างอย่างการเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ วัยแรงงานลดลง ปัญหาหนี้ครัวเรือนที่เกินระดับเหมาะสมที่ 80% ต่อจีดีพี ซึ่งจะทำให้การบริโภคภาคเอกชน (ซึ่งคิดเป็นเกือบ 60% ของจีดีพี) มีแนวโน้มอ่อนแรงลงในระยะยาว