GDPไทยปีนี้จ่อเหลือ1.3% เซ่นพิษน้ำมันพุ่ง คนจนเจ็บสุด รายได้ส่อหาย3-4%

เศรษฐกิจไทยเผชิญแรงกดดันรอบด้านในปี 2569 ท่ามกลางบริบทเศรษฐกิจโลกที่เปราะบาง โดยเฉพาะแรงกระแทกจากราคาพลังงานที่พุ่งสูงจากความขัดแย้งในตะวันออกกลาง ซึ่งเริ่มส่งผ่านมายังต้นทุนการผลิต ค่าครองชีพ และอัตราเงินเฟ้ออย่างหลีกเลี่ยงไม่ได้ ภาพดังกล่าวสอดคล้องกับแนวโน้มของภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ที่แม้ยังเติบโตได้สูงกว่าค่าเฉลี่ยโลก แต่เริ่มชะลอลงชัดเจน เหลือร้อยละ 4.2 ในปี 2569 จากร้อยละ 5.0 ในปีก่อนหน้า

ข่าวที่เกี่ยวข้อง

รายงาน East Asia and Pacific Economic Update เดือนเมษายน 2569 ของธนาคารโลก ภายใต้หัวข้อ “Industrial Policy in the Digital Age” ชี้ว่าเศรษฐกิจไทยกำลังถูกกดดันจากปัจจัยภายนอกสำคัญพร้อมกัน ทั้งความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลาง นโยบายการค้าของสหรัฐฯ ที่ยังมีความไม่แน่นอนสูง และการเปลี่ยนผ่านสู่ยุคปัญญาประดิษฐ์ (AI) ที่กำลังกระทบโครงสร้างเศรษฐกิจโลก ขณะเดียวกัน ปัจจัยภายในประเทศ ทั้งข้อจำกัดด้านนโยบายการคลัง ระดับหนี้สาธารณะ และความล่าช้าในการปฏิรูปเชิงโครงสร้าง ยังคงเป็นตัวฉุดศักยภาพการเติบโตในระยะยาว

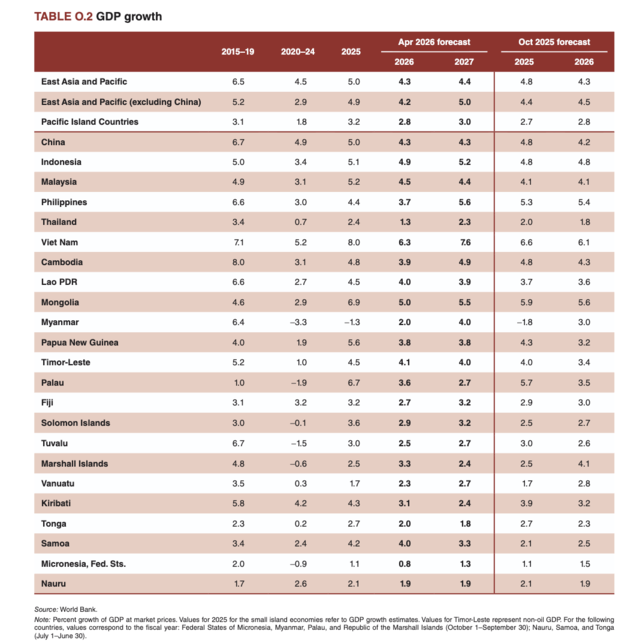

ภายใต้แรงกดดันดังกล่าว ธนาคารโลกปรับลดคาดการณ์เศรษฐกิจไทยปี 2569 ลงเหลือเพียงร้อยละ 1.3 จากร้อยละ 2.4 ในปี 2568 และต่ำกว่าประมาณการเดิมที่ร้อยละ 1.8 นับเป็นอัตราการเติบโตที่ต่ำที่สุดในกลุ่มประเทศเศรษฐกิจหลักของภูมิภาค

ขณะเดียวกัน ผลกระทบจากราคาพลังงานที่พุ่งสูงยังมีลักษณะ “Regressive” โดยกลุ่มรายได้น้อยซึ่งมีสัดส่วนค่าใช้จ่ายด้านพลังงานสูงกว่าจะได้รับผลกระทบรุนแรงกว่า ธนาคารโลกประเมินว่า หากราคาพลังงานทรงตัวในระดับสูงต่อเนื่อง รายได้ของครัวเรือนในภูมิภาคอาจลดลงราวร้อยละ 3-4 สะท้อนความเสี่ยงที่แรงกดดันรอบนี้อาจไม่เพียงฉุดการเติบโต แต่ยังกระทบฐานะความเป็นอยู่ของประชาชนในวงกว้างอีกด้วย

เศรษฐกิจไทยในวังวนแห่งความท้าทาย ภาพจากรายงานธนาคารโลก เมษายน 2569

ปัจจุบัน เศรษฐกิจไทยกำลังเผชิญแรงกดดันหลายด้านพร้อมกัน สอดคล้องกับภาพรวมเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ที่แม้ยังมีแนวโน้มขยายตัวได้สูงกว่าค่าเฉลี่ยโลก แต่ทิศทางการเติบโตกลับเริ่มชะลอลงเหลือร้อยละ 4.2 ในปี 2569 จากเดิมที่อยู่ที่ร้อยละ 5.0 ในปี 2568

รายงาน East Asia and Pacific Economic Update ฉบับเดือนเมษายน 2569 ของธนาคารโลก ภายใต้หัวข้อ “Industrial Policy in the Digital Age” ชี้ให้เห็นว่าเศรษฐกิจในภูมิภาค รวมถึงเศรษฐกิจไทย กำลังถูกกดดันจากปัจจัยภายนอกสำคัญพร้อมกัน 3 ประการ ได้แก่ ความตึงเครียดในตะวันออกกลาง มาตรการภาษีศุลกากรและความไม่แน่นอนด้านนโยบายการค้าของสหรัฐฯ รวมถึงการเปลี่ยนผ่านสู่ยุคปัญญาประดิษฐ์ (AI) ที่กำลังกระทบโครงสร้างเศรษฐกิจโลก ขณะเดียวกัน ปัจจัยภายในประเทศ ทั้งนโยบายเศรษฐกิจมหภาคและความคืบหน้าของการปฏิรูปเชิงโครงสร้าง ยังคงเป็นตัวกำหนดศักยภาพการเติบโตในระยะข้างหน้า

ธนาคารโลกประเมินว่าเศรษฐกิจไทยในปี 2569 จะเติบโตเพียงร้อยละ 1.3 ลดลงจากร้อยละ 2.4 ในปี 2568 และถือเป็นอัตราการขยายตัวที่ต่ำที่สุดในกลุ่มประเทศเศรษฐกิจหลักของภูมิภาค EAP และต่ำกว่าประมาณการเดิมของธนาคารโลกเมื่อเดือนตุลาคม 2568 ที่ร้อยละ 1.8 สะท้อนว่าแนวโน้มเศรษฐกิจไทยอ่อนแอกว่าที่ประเมินไว้ก่อนหน้า

เมื่อเทียบกับประเทศเพื่อนบ้านในภูมิภาคอาเซียนด้วยกัน การเติบโตทางเศรษฐกิจไทยยังคงตามหลังอย่างชัดเจน โดยเวียดนามคาดว่าจะเติบโตถึงร้อยละ 6.3 อินโดนีเซียร้อยละ 4.9 มาเลเซียร้อยละ 4.5 ฟิลิปปินส์ร้อยละ 3.7 และกัมพูชาร้อยละ 3.9

แม้มีการคาดการณ์ว่าเศรษฐกิจไทยอาจฟื้นตัวขึ้นเป็นร้อยละ 2.3 ในปี 2570 หากความตึงเครียดทางภูมิรัฐศาสตร์ผ่อนคลายลง แต่ระดับดังกล่าวยังต่ำกว่าค่าเฉลี่ยในช่วงก่อนการแพร่ระบาดของโควิด-19 ระหว่างปี 2558-2562 ที่ร้อยละ 3.4 ขณะที่ในช่วงปี 2563-2567 เศรษฐกิจไทยเติบโตเฉลี่ยเพียงร้อยละ 0.7 ต่อปี ซึ่งต่ำที่สุดในภูมิภาค สะท้อนว่าปัญหาเชิงโครงสร้างเป็นข้อจำกัดต่อเนื่องของเศรษฐกิจไทย

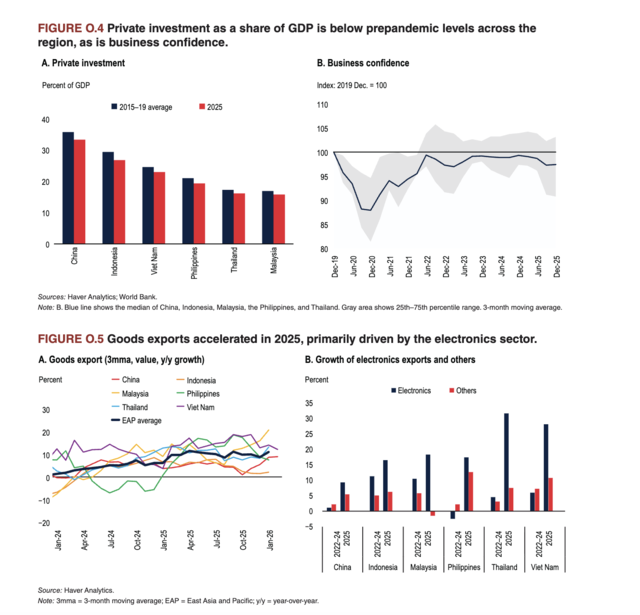

ในเชิงโครงสร้าง เศรษฐกิจในภูมิภาคนี้ยังสะท้อนสัญญาณอ่อนแออย่างต่อเนื่อง โดยเฉพาะการลงทุนภาคเอกชนเมื่อเทียบกับขนาดเศรษฐกิจ (GDP) ที่ยังไม่สามารถฟื้นกลับสู่ระดับก่อนการแพร่ระบาดของโควิด-19 ได้ ซึ่งเป็นแนวโน้มที่เกิดขึ้นในหลายประเทศของภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) รวมถึงประเทศไทย

ขณะเดียวกัน ดัชนีความเชื่อมั่นผู้บริโภคในภูมิภาค อ้างอิงค่ามัธยฐานของจีน อินโดนีเซีย ฟิลิปปินส์ และไทย ยังอยู่ที่เพียงร้อยละ 80 ของระดับก่อนวิกฤต สะท้อนว่ากำลังซื้อของภาคครัวเรือนยังฟื้นตัวได้ไม่เต็มที่

ด้านภาคธุรกิจ ภาพรวมความเชื่อมั่นยังคงเปราะบางไม่ต่างกัน โดยดัชนีความเชื่อมั่นยังต่ำกว่าระดับก่อนโควิด ท่ามกลางความไม่แน่นอนด้านนโยบายเศรษฐกิจที่เพิ่มสูงขึ้นทั้งในและต่างประเทศ ธนาคารโลกชี้ว่าในสภาพแวดล้อมเช่นนี้ ภาคเอกชนมีแนวโน้มใช้กลยุทธ์ “ชะลอและรอดู” (wait-and-see) ส่งผลให้การลงทุนใหม่ถูกเลื่อนออกไปหรือปรับลดขนาดลง

หลักฐานเชิงประจักษ์จากบริษัทจดทะเบียนในอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม ในช่วงปี 2543-2567 ยืนยันแนวโน้มดังกล่าว โดยพบว่าเพียงความไม่แน่นอนด้านนโยบายจากภายนอกเพิ่มขึ้นหนึ่งส่วนเบี่ยงเบนมาตรฐาน ก็สามารถกดการเติบโตของการลงทุนและการจ้างงานได้ อีกทั้งผลกระทบยังลุกลามผ่านเครือข่ายการผลิต (production networks) ในภูมิภาค ทำให้แรงกระแทกทางเศรษฐกิจขยายวงกว้างยิ่งขึ้น

ขณะเดียวกัน ข้อมูลจากเวียดนามยังชี้ให้เห็นมิติที่ลึกกว่านั้น คือผลกระทบต่อ “คุณภาพของการจ้างงาน” โดยความไม่แน่นอนระดับโลกที่สูงขึ้นมีแนวโน้มเพิ่มสัดส่วนแรงงานสัญญาชั่วคราว และกดระดับค่าจ้างลง ซึ่งเป็นรูปแบบที่มีโอกาสเกิดขึ้นในเศรษฐกิจไทยเช่นกัน

ภาพรวมทั้งหมดสะท้อนว่าเศรษฐกิจไทยกำลังอยู่ในภาวะเปราะบางเชิงโครงสร้าง การรับมือจึงจำเป็นต้องอาศัยทั้งมาตรการระยะสั้นที่มีความแม่นยำเพื่อประคองกิจกรรมทางเศรษฐกิจ ควบคู่ไปกับการเร่งปฏิรูปเชิงโครงสร้างในระยะยาว เพื่อฟื้นฟูความเชื่อมั่นและยกระดับศักยภาพการเติบโตอย่างยั่งยืนในอนาคต

วิกฤตราคาพลังงาน ไทยในฐานะหนึ่งในประเทศที่เปราะบางที่สุด

ความขัดแย้งในตะวันออกกลางที่ปะทุขึ้นตั้งแต่วันที่ 28 กุมภาพันธ์ 2569 ได้ส่งผลกระทบต่อระบบเศรษฐกิจโลกอย่างรวดเร็ว ก่อนลุกลามมาสร้างแรงกดดันต่อเศรษฐกิจไทย โดยเฉพาะผ่านช่องทาง “ราคาพลังงาน” ที่ปรับตัวสูงขึ้นอย่างรุนแรง ซึ่งยิ่งตอกย้ำความเปราะบางของไทยในฐานะประเทศผู้นำเข้าพลังงานสุทธิ

แรงกระแทกดังกล่าวเกิดขึ้นทันทีหลังการปะทะระหว่างสหรัฐฯ และอิหร่าน โดยราคาน้ำมันดิบเบรนท์พุ่งขึ้นมากกว่าร้อยละ 30 ขณะที่ดัชนีราคาก๊าซธรรมชาติยุโรป (ICE Dutch TTF) ทะยานขึ้นถึงร้อยละ 90 และราคาสัญญาซื้อขายน้ำมันล่วงหน้าปรับตัวเพิ่มขึ้นต่อเนื่อง สะท้อนว่าตลาดกำลังกังวลต่อภาวะอุปทานพลังงานที่มีแนวโน้มตึงตัวในระยะข้างหน้า

หัวใจของความเสี่ยงอยู่ที่ “ช่องแคบฮอร์มุซ” ซึ่งเป็นเส้นทางขนส่งพลังงานหลักของโลก โดยน้ำมันและก๊าซธรรมชาติเหลว (LNG) ราวหนึ่งในห้าของการค้าทั่วโลกต้องผ่านเส้นทางนี้ และแทบไม่มีทางเลือกอื่นที่สามารถทดแทนได้ในทางปฏิบัติ

ขณะเดียวกัน ตะวันออกกลางยังเป็นฐานการผลิตสินค้าโภคภัณฑ์สำคัญ ทั้งปุ๋ย อะลูมิเนียม และปิโตรเคมี โดยเฉพาะกาตาร์และซาอุดีอาระเบียที่มีสัดส่วนรวมกันมากกว่าร้อยละ 10 ของการส่งออกปุ๋ยไนโตรเจนโลก ส่งผลให้ความตึงเครียดในภูมิภาคนี้กระทบต่อห่วงโซ่อุปทานทั้งภาคอุตสาหกรรมและการเกษตรในวงกว้าง

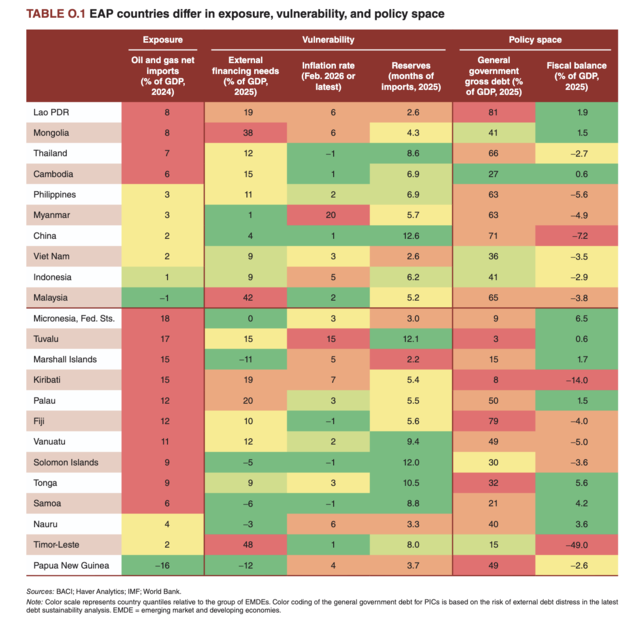

ในบริบทของไทย ซึ่งมีมูลค่านำเข้าน้ำมันและก๊าซสุทธิคิดเป็นร้อยละ 7 ของ GDP (สูงเป็นอันดับสามในภูมิภาคเอเชียตะวันออกและแปซิฟิก รองจากลาวและมองโกเลีย) แรงกดดันจากราคาพลังงานจึงส่งผ่านเข้าสู่เศรษฐกิจโดยตรง ทั้งในรูปของต้นทุนการผลิตภาคอุตสาหกรรมที่เพิ่มขึ้น ต้นทุนขนส่งและโลจิสติกส์ที่สูงขึ้น ต้นทุนภาคเกษตรที่ขยับตาม ตลอดจนแรงกดดันต่อค่าครองชีพและกำลังซื้อของครัวเรือน

รายงานของธนาคารโลกชี้ว่าความขัดแย้งดังกล่าวส่งผลต่อเศรษฐกิจภูมิภาคเอเชียตะวันออกและแปซิฟิกผ่าน 5 ช่องทางหลัก ได้แก่ 1) การเพิ่มขึ้นของต้นทุนการผลิตจากราคาพลังงาน ปุ๋ย และอาหาร 2) การหยุดชะงักของห่วงโซ่อุปทานจากข้อจำกัดด้านการขนส่งและคอขวดทางทะเล 3) ภาวะการเงินที่ตึงตัวจากต้นทุนการกู้ยืมที่สูงขึ้นและการไหลของเงินทุนเข้าสู่สินทรัพย์ปลอดภัย 4) การชะลอตัวของเศรษฐกิจโลกจากความไม่แน่นอนที่เพิ่มขึ้น และ 5)การลดลงของเงินโอนจากแรงงานในตะวันออกกลาง ซึ่งล้วนเป็นแรงกดดันต่อประเทศกำลังพัฒนาในภูมิภาค

ในมิติของเงินเฟ้อ ราคาพลังงานที่เพิ่มขึ้นส่งผ่านสู่ระดับราคาสินค้าผ่านทั้งช่องทางตรงและทางอ้อม โดยนอกจากราคาน้ำมันและเชื้อเพลิงที่สูงขึ้นโดยตรงแล้ว ต้นทุนพลังงานยังแทรกซึมไปในห่วงโซ่อุปทานของภาคขนส่ง อุตสาหกรรม และเกษตรกรรม ทำให้ต้นทุนสินค้าและบริการเพิ่มขึ้น กดดันทั้งกำลังซื้อของครัวเรือนและอัตรากำไรของภาคธุรกิจ

ผลการวิเคราะห์เชิงแบบจำลองของธนาคารโลก โดยใช้ Bayesian hierarchical panel VAR จากข้อมูลรายเดือนระหว่างปี 2543-2568 พบว่า หากราคาน้ำมันดิบเพิ่มขึ้น 20 ดอลลาร์สหรัฐต่อบาร์เรล จะทำให้อัตราเงินเฟ้อของไทยเพิ่มขึ้นถึง 0.67 จุดร้อยละภายใน 6 เดือน ซึ่งเป็นระดับสูงที่สุดในกลุ่มประเทศที่ศึกษา (จีน อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ และไทย) สูงกว่าฟิลิปปินส์ที่ 0.62 จุดร้อยละ ขณะที่จีนได้รับผลกระทบน้อยที่สุดที่ 0.22 จุดร้อยละ เนื่องจากมีคลังสำรองน้ำมันเชิงยุทธศาสตร์ขนาดใหญ่ ส่วนมาเลเซียและอินโดนีเซียได้รับแรงกระแทกจำกัดกว่าจากมาตรการอุดหนุนราคาพลังงาน

ในด้านกิจกรรมเศรษฐกิจจริง ไทยยังเป็นหนึ่งในประเทศที่ได้รับผลกระทบต่อผลผลิตภาคอุตสาหกรรมในระดับสูง สะท้อนความเปราะบางของโครงสร้างเศรษฐกิจต่อแรงกระแทกด้านต้นทุนพลังงาน

พลังงานแพงซ้ำเติมคนจน กดรายได้-จำกัดนโยบายไทย

ขณะเดียวกัน ธนาคารโลกยังระบุว่า ผลกระทบของราคาพลังงานที่เพิ่มขึ้นยังมีลักษณะถดถอย (regressive) อย่างชัดเจน กล่าวคือ ครัวเรือนรายได้น้อยจะได้รับผลกระทบมากกว่ากลุ่มรายได้สูง เนื่องจากมีสัดส่วนค่าใช้จ่ายด้านพลังงานและการเดินทางสูงกว่า โดยข้อมูลจากฟิลิปปินส์ที่ใช้เป็นตัวแทนในรายงานชี้ว่าครัวเรือนรายได้น้อยมีความเปราะบางต่อการปรับขึ้นของราคาพลังงานมากกว่าครัวเรือนรายได้สูง ซึ่งเป็นรูปแบบที่มีแนวโน้มเกิดขึ้นในไทยเช่นกัน

ธนาคารโลกประเมินว่า หากราคาพลังงานเพิ่มขึ้นร้อยละ 50 อย่างต่อเนื่อง ครัวเรือนในภูมิภาคอาจสูญเสียรายได้ราวร้อยละ 3-4 จากผลกระทบทั้งทางตรงและทางอ้อม และหากความขัดแย้งยืดเยื้อ ยังมีความเสี่ยงที่จะกระทบต่อความมั่นคงด้านอาหาร โดยสอดคล้องกับการประเมินของโครงการอาหารโลก (World Food Programme)

เมื่อพิจารณาภายใต้กรอบ “Exposure-Vulnerability-Policy space” ไทยถูกจัดอยู่ในกลุ่มประเทศที่มีความเสี่ยงสูง ในด้าน Exposure เนื่องจาก การนำเข้าพลังงานสุทธิในสัดส่วนสูงถึงร้อยละ 7 ของ GDP ทำให้ไทยมีความอ่อนไหวต่อราคาพลังงานโลกอย่างมาก

อย่างไรก็ตาม ในด้านความเปราะบาง (vulnerability) ไทยยังมีปัจจัยบรรเทาบางประการ โดยอัตราเงินเฟ้อ ณ เดือนกุมภาพันธ์ 2569 อยู่ที่ร้อยละ -1 ซึ่งเปิดช่องให้สามารถใช้นโยบายการเงินแบบผ่อนคลายได้มากกว่าประเทศที่เผชิญเงินเฟ้อสูง นอกจากนี้ ทุนสำรองระหว่างประเทศของไทยอยู่ในระดับแข็งแกร่งที่ 8.6 เดือนของการนำเข้า สูงกว่ามาตรฐานขั้นต่ำ และความต้องการเงินทุนจากภายนอกอยู่ที่ร้อยละ 12 ของ GDP ซึ่งอยู่ในระดับปานกลาง

อย่างไรก็ดี ข้อจำกัดสำคัญอยู่ที่ “พื้นที่ทางนโยบาย” (policy space) โดยหนี้สาธารณะของไทยอยู่ที่ร้อยละ 66 ของ GDP และขาดดุลการคลังร้อยละ 2.7 ของ GDP ส่งผลให้ความสามารถในการใช้นโยบายการคลังเพื่อรองรับแรงกระแทกมีข้อจำกัด ธนาคารโลกจึงจัดให้ไทยอยู่ในกลุ่มเศรษฐกิจที่ “มีข้อจำกัดเป็นพิเศษ” ร่วมกับลาวและจีน (ในระดับท้องถิ่น)

ในเชิงนโยบาย ธนาคารโลกเสนอว่าแรงกระแทกจากราคาพลังงานซึ่งเกิดจากฝั่งอุปทาน อาจไม่จำเป็นต้องตอบสนองด้วยนโยบายการเงินที่เข้มงวดทันที หากยังไม่ส่งผลต่อการคาดการณ์เงินเฟ้อในระยะยาว แต่หากจำเป็นต้องขึ้นดอกเบี้ยเพื่อควบคุมเงินเฟ้อ ก็ย่อมเพิ่มแรงกดดันต่อเศรษฐกิจที่ชะลอตัวอยู่แล้ว

ขณะที่ในด้านการคลัง การอุดหนุนราคาพลังงานเพื่อบรรเทาภาระค่าครองชีพ แม้จะช่วยลดแรงกระแทกระยะสั้น แต่ก็อาจนำไปสู่การก่อหนี้เพิ่มและต้นทุนทางการเงินที่สูงขึ้นในระยะยาว ธนาคารโลกจึงแนะนำให้ใช้มาตรการช่วยเหลือแบบ “ตรงเป้า” โดยมุ่งเน้นกลุ่มรายได้น้อยและกลุ่มเปราะบางในชนชั้นกลาง เพื่อเพิ่มประสิทธิภาพของการใช้งบประมาณ

นอกจากนี้ ผลกระทบทางอ้อมผ่านเศรษฐกิจโลกยังเป็นอีกปัจจัยเสี่ยงสำคัญที่ต้องจับตา โดยข้อมูลชี้ว่า ทุกการปรับขึ้นของราคาน้ำมันร้อยละ 10 มักสัมพันธ์กับการชะลอตัวของเศรษฐกิจโลกราว 0.1 จุดร้อยละต่อปี และสำหรับไทยซึ่งพึ่งพาการส่งออกและอุปสงค์จากต่างประเทศในสัดส่วนสูง การชะลอตัวดังกล่าวย่อมส่งผ่านมายังกิจกรรมทางเศรษฐกิจในประเทศอย่างหลีกเลี่ยงไม่ได้

ธนาคารโลกประเมินเพิ่มเติมว่า หากเศรษฐกิจของกลุ่มประเทศอุตสาหกรรมหลักอย่าง G-7 หดตัวลง 1 จุดร้อยละ จะส่งผลให้เศรษฐกิจของประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ชะลอลงราว 0.6 จุดร้อยละในปีถัดไป ขณะเดียวกัน แนวโน้มการเติบโตของจีนที่คาดว่าจะลดลงจากร้อยละ 5.0 ในปี 2568 เหลือร้อยละ 4.3 ในช่วงปี 2569-2570 ก็เป็นอีกแรงกดดันสำคัญ โดยทุกการชะลอตัวของ GDP จีน 1 จุดร้อยละ จะฉุดการเติบโตของประเทศอื่นใน EAP ลงประมาณ 0.3 จุดร้อยละ สะท้อนบทบาทของจีนในฐานะเครื่องยนต์หลักของเศรษฐกิจภูมิภาค

ภาพรวมจึงชี้ชัดว่า ความขัดแย้งในตะวันออกกลางไม่ได้จำกัดอยู่เพียงความเสี่ยงด้านภูมิรัฐศาสตร์ แต่ได้ขยายตัวเป็นแรงกระแทกเชิงระบบที่ส่งผ่านทั้งราคาพลังงาน ห่วงโซ่อุปทาน และภาวะเศรษฐกิจโลก ก่อนย้อนกลับมากดดันเศรษฐกิจไทยในหลายมิติพร้อมกัน

มาตรการภาษีของสหรัฐฯ และคลื่น AI โอกาสและความเสี่ยงที่ซ้อนทับ

นอกเหนือจากแรงกดดันจากวิกฤตพลังงาน เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนจากทิศทางนโยบายการค้าของสหรัฐอเมริกาที่เปลี่ยนแปลงอย่างรวดเร็ว โดยแม้ว่าศาลสูงสุดสหรัฐฯ จะมีคำวินิจฉัยให้ลดภาษีตอบโต้ที่เรียกเก็บภายใต้กฎหมาย International Emergency Economic Powers Act (IEEPA) ลงบางส่วน แต่ในทางปฏิบัติ มาตรการดังกล่าวกลับถูกแทนที่อย่างรวดเร็วด้วยการจัดเก็บภาษีนำเข้าทั่วไป (global tariff) ในอัตราร้อยละ 10 ภายใต้มาตรา 122 ซึ่งมีผลบังคับใช้ชั่วคราวไปจนถึงเดือนกรกฎาคม 2569 ส่งผลให้อัตราภาษีนำเข้าสินค้าจากภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ไปยังสหรัฐฯ ยังคงอยู่ในระดับสูงกว่าปี 2567

ขณะเดียวกัน การปรับลดภาษีนำเข้าสินค้าจากจีนในช่วงเวลาเดียวกัน ส่งผลให้ช่องว่างด้านภาษีระหว่างจีนกับประเทศใน EAP แคบลงเมื่อเทียบกับช่วงปลายปี 2568 แม้ระดับภาษีโดยรวมจะยังสูงกว่าปีก่อนหน้า แต่พัฒนาการดังกล่าวสะท้อนว่า “ความได้เปรียบด้านภาษี” ที่ไทยเคยมีเหนือจีนในตลาดสหรัฐฯ กำลังลดลง ซึ่งเป็นปัจจัยลบต่อความสามารถในการแข่งขันของภาคส่งออกไทยในระยะข้างหน้า

ผลการจำลองสถานการณ์เชิงจุลภาค (micro simulations) ภายใต้ 3 สมมติฐาน ได้แก่ สถานการณ์ก่อนคำวินิจฉัยศาลสูงสุด (7 กุมภาพันธ์) ช่วงหลังยกเลิกภาษี IEEPA แต่ก่อนใช้มาตรการภาษีทั่วไปร้อยละ 10 และสถานการณ์ปัจจุบัน ชี้ให้เห็นว่าไทยเป็นหนึ่งในประเทศที่ได้รับผลกระทบด้านรายได้ที่แท้จริง (real income) มากที่สุดจากมาตรการภาษีของสหรัฐฯ ร่วมกับกัมพูชาและเวียดนาม สะท้อนความเปราะบางของเศรษฐกิจที่พึ่งพาการส่งออกเป็นหลัก ภายใต้บริบทที่ดัชนีความไม่แน่นอนด้านนโยบายการค้าโลก (global trade policy uncertainty index) ปรับขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ ซึ่งเริ่มส่งผลกดดันต่อการตัดสินใจลงทุนและการจ้างงานอย่างชัดเจน

อย่างไรก็ตาม ท่ามกลางแรงกดดันดังกล่าว กระแสการเติบโตของเทคโนโลยีปัญญาประดิษฐ์ (AI) กำลังเปิดโอกาสใหม่ให้กับเศรษฐกิจไทย แม้จะยังอยู่ในระยะเริ่มต้น โดยในปี 2568 การส่งออกสินค้าอิเล็กทรอนิกส์ของไทยขยายตัวโดดเด่นราวร้อยละ 32 เทียบกับการส่งออกสินค้าที่ไม่ใช่อิเล็กทรอนิกส์ที่เติบโตเพียงร้อยละ 8 ซึ่งสอดคล้องกับแนวโน้มในหลายประเทศของภูมิภาค เช่น เวียดนาม ฟิลิปปินส์ และมาเลเซีย ที่ภาคอิเล็กทรอนิกส์เป็นตัวขับเคลื่อนหลักของการเติบโตการส่งออก

ในเชิงโครงสร้าง การส่งออกสินค้าที่เกี่ยวข้องกับ AI ของไทย ซึ่งครอบคลุมทั้งเซมิคอนดักเตอร์และฮาร์ดแวร์สำหรับศูนย์ข้อมูล เพิ่มสัดส่วนจากประมาณร้อยละ 12 ของ GDP ในปี 2566 เป็นร้อยละ 16 ในปี 2568 แม้ยังตามหลังเวียดนามและมาเลเซียที่มีสัดส่วนสูงถึงราวหนึ่งในสามของ GDP แต่ก็ถือเป็นการขยายตัวที่มีนัยสำคัญ และสูงกว่าประเทศพัฒนาแล้วหลายแห่ง เช่น สหรัฐฯ และสหภาพยุโรปที่มีสัดส่วนเพียงร้อยละ 2 และญี่ปุ่นราวร้อยละ 4

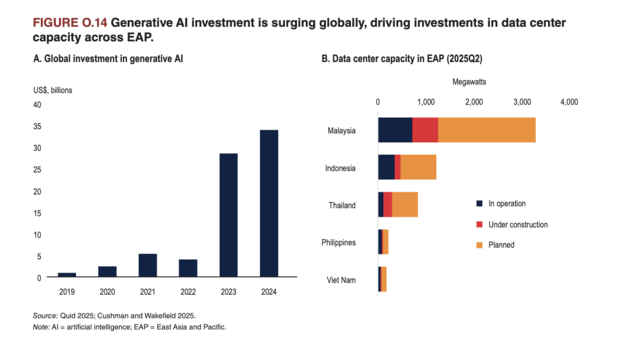

ขณะเดียวกัน EAP เริ่มมีบทบาทมากขึ้นในกระแสการลงทุนศูนย์ข้อมูล (data center) ที่เติบโตตามการขยายตัวของ generative AI ซึ่งการลงทุนภาคเอกชนทั่วโลกเพิ่มขึ้นจากเกือบศูนย์ในปี 2562 เป็นกว่า 34,000 ล้านดอลลาร์สหรัฐในปี 2567

อย่างไรก็ดี มาเลเซียยังคงเป็นผู้นำของภูมิภาค ด้วยกำลังการผลิตศูนย์ข้อมูลที่ดำเนินการแล้วราว 700 เมกะวัตต์ และมีโครงการในแผนอีกกว่า 3,000 เมกะวัตต์ ตามมาด้วยอินโดนีเซียและไทย โดยความสำเร็จของมาเลเซียส่วนหนึ่งมาจากนโยบาย “Green Lane Pathway” ที่ช่วยลดระยะเวลาการพัฒนาโครงการจาก 36-48 เดือน เหลือเพียงราว 12 เดือน ผ่านการจัดตั้ง One-Stop Centre และการเร่งรัดการเชื่อมต่อระบบไฟฟ้า

ในทางกลับกัน ไทยและอีกหลายประเทศใน EAP ยังเผชิญข้อจำกัดด้านโครงสร้างพื้นฐาน โดยเฉพาะระบบไฟฟ้าและโครงข่ายไฟเบอร์ที่ยังไม่เพียงพอ รวมถึงความล่าช้าในการประสานงานระหว่างหน่วยงานภาครัฐ ซึ่งเป็นอุปสรรคสำคัญต่อการลงทุนศูนย์ข้อมูลในระยะต่อไป

แม้ภาคการผลิตและการส่งออกที่เกี่ยวข้องกับ AI จะเติบโตอย่างรวดเร็ว แต่การแพร่กระจายของเทคโนโลยี AI ในระดับเศรษฐกิจวงกว้างของไทยยังอยู่ในวงจำกัด โดยมีเพียงร้อยละ 13–17 ของบริษัทลูกข้ามชาติในไทยที่นำ AI มาใช้ เทียบกับร้อยละ 37 ในสหรัฐฯ และการใช้งานยังคงกระจุกตัวในบริษัทข้ามชาติ ขณะที่บริษัทในประเทศยังตามหลังอย่างมาก

นอกจากนี้ โครงสร้างตลาดแรงงานยังเป็นอีกข้อจำกัดสำคัญ โดยมีเพียงราวร้อยละ 10 ของตำแหน่งงานในภูมิภาค EAP ที่มีลักษณะ “เสริมกับ AI” (complementary to AI) เทียบกับร้อยละ 30 ในประเทศพัฒนาแล้ว สะท้อนว่าสัดส่วนแรงงานจำนวนมากยังอยู่ในภาคเกษตรและงานที่ใช้แรงกาย ซึ่งได้รับประโยชน์จาก AI อย่างจำกัด

ธนาคารโลกจึงชี้ว่า แม้นโยบายของหลายประเทศในภูมิภาค รวมถึงไทย จะมุ่งเน้นการพัฒนาในขั้นต้นของห่วงโซ่คุณค่า AI เช่น เซมิคอนดักเตอร์และศูนย์ข้อมูล แต่บทเรียนจากยุคเทคโนโลยี ICT ชี้ให้เห็นว่าผลประโยชน์ด้านผลิตภาพส่วนใหญ่มาจาก “การนำไปใช้” มากกว่าการ “ผลิต” เทคโนโลยี และด้วยลักษณะของ AI ที่เป็นเทคโนโลยีอเนกประสงค์ (general-purpose technology) โอกาสในการพัฒนาแอปพลิเคชันยังเปิดกว้างอย่างมาก โดยแม้อุปสรรคด้านข้อมูลและทักษะยังคงมีอยู่ แต่ก็ต่ำกว่าการพัฒนาโมเดล AI ขั้นสูง ซึ่งเป็นพื้นที่ที่ไทยสามารถเร่งพัฒนาเพื่อสร้างมูลค่าเพิ่มในระยะยาวได้

กับดักผลิตภาพ นโยบายอุตสาหกรรม และเส้นทางสู่อนาคตของไทย

ทั้งนี้ รายงานล่าสุดของธนาคารโลกชี้ว่า ความท้าทายระยะสั้นที่เศรษฐกิจไทยและภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) กำลังเผชิญ ไม่ว่าจะเป็นวิกฤตพลังงานหรือความผันผวนของนโยบายการค้า แท้จริงแล้วตั้งอยู่บนปัญหาเชิงโครงสร้างที่ลึกซึ้งกว่านั้น นั่นคือการชะลอตัวของ “ผลิตภาพ” ซึ่งเป็นเครื่องยนต์สำคัญของการเติบโตในระยะยาว

ตลอดช่วงสองทศวรรษที่ผ่านมา การเติบโตของประเทศในภูมิภาค EAP (ไม่รวมจีน) ขับเคลื่อนโดยการสะสมทุน (capital accumulation) เป็นหลัก ขณะที่บทบาทของผลิตภาพรวมของปัจจัยการผลิต (Total Factor Productivity: TFP) กลับลดลง จากที่เคยมีส่วนสนับสนุนการเติบโตราว 1.3 จุดร้อยละในช่วงปี 2543-2548 ลดลงจนเกือบเป็นศูนย์ในช่วงปี 2553–2558

นอกจากนี้ การมีส่วนร่วมของแรงงานยังอ่อนแรงลงตามโครงสร้างประชากรที่เข้าสู่สังคมสูงวัย ทำให้เมื่อผลตอบแทนจากการลงทุนเริ่มลดลง การรักษาอัตราการเติบโตทางเศรษฐกิจจึงยิ่งพึ่งพาการยกระดับผลิตภาพมากขึ้น ซึ่งจนถึงขณะนี้ยังคงเป็นความท้าทายสำคัญ

ธนาคารโลกอธิบายว่าการชะลอตัวของผลิตภาพดังกล่าวมีรากเหง้ามาจากปัจจัยเชิงโครงสร้างอย่างน้อยสองประการ ประการแรกคือการเปลี่ยนแปลงโครงสร้างเศรษฐกิจ (sectoral change) ที่เริ่มสูญเสียแรงส่ง โดยในช่วงก่อนทศวรรษ 2000 สัดส่วนของภาคการผลิตใน GDP ซึ่งเป็นภาคที่มีผลิตภาพสูง มีแนวโน้มเพิ่มขึ้นทั่วภูมิภาค แต่หลังจากนั้นกลับลดลงอย่างต่อเนื่อง โดยเฉพาะในประเทศไทยที่เห็นแนวโน้มนี้ชัดเจน แตกต่างจากบางประเทศอย่างเวียดนามและกัมพูชาที่ยังสามารถขยายสัดส่วนภาคการผลิตได้

การเคลื่อนย้ายแรงงานจึงไม่ได้นำไปสู่การเพิ่มผลิตภาพอย่างที่ควรจะเป็น แรงงานจำนวนมากที่ออกจากภาคเกษตรกรรมซึ่งมีผลิตภาพต่ำ ไม่ได้ไหลเข้าสู่ภาคการผลิตที่มีผลิตภาพสูง แต่กลับเคลื่อนไปยังภาคบริการที่มีผลิตภาพต่ำแทน ส่งผลให้ศักยภาพในการเพิ่มผลิตภาพผ่านการจัดสรรทรัพยากรใหม่ (reallocation) ถูกจำกัดลง

อีกปัจจัยสำคัญคือความสามารถในการแข่งขันของบริษัทชั้นนำ (frontier firms) ในภูมิภาคที่เริ่มถดถอยเมื่อเทียบกับเส้นขอบเทคโนโลยีของโลก (global technological frontier) โดยเฉพาะในอุตสาหกรรมที่ใช้เทคโนโลยีดิจิทัลเข้มข้น (digital-intensive sectors) ซึ่งเป็นกลุ่มที่ขับเคลื่อนผลิตภาพในเศรษฐกิจยุคใหม่

ข้อมูลชี้ว่า ในภาคการผลิตดิจิทัล ผลิตภาพของบริษัทระดับแนวหน้าของโลกเพิ่มขึ้นถึงร้อยละ 76 ระหว่างปี 2548-2558 ขณะที่บริษัทชั้นนำในประเทศของอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ และเวียดนาม กลับเพิ่มขึ้นเฉลี่ยเพียงร้อยละ 31 เท่านั้น สะท้อนให้เห็นถึง “ช่องว่างผลิตภาพ” ที่ขยายตัวต่อเนื่อง และเป็นข้อจำกัดสำคัญต่อความสามารถในการไล่ทันเทคโนโลยีและยกระดับศักยภาพเศรษฐกิจในระยะยาว

ธนาคารโลกเสนอ 3 เสาหลัก ปฏิรูปโครงสร้าง ฟื้นผลิตภาพเศรษฐกิจ

ภายใต้บริบทของการชะลอตัวของผลิตภาพ ธนาคารโลกเสนอกรอบนโยบายอุตสาหกรรม “สามเสาหลัก” ซึ่งมีความสำคัญอย่างยิ่งต่อทิศทางเศรษฐกิจในภูมิภาคในระยะยาว โดยเน้นว่าการยกระดับขีดความสามารถในการแข่งขันไม่สามารถพึ่งพามาตรการระยะสั้นเพียงอย่างเดียว แต่ต้องอาศัยการปฏิรูปเชิงโครงสร้างอย่างเป็นระบบ

เสาหลักแรกคือการลงทุนใน “สินค้าสาธารณะพื้นฐาน” (foundational public goods) ซึ่งครอบคลุมทุนมนุษย์ โครงสร้างพื้นฐาน และคุณภาพของสถาบันรัฐ รายงานชี้ว่าความสำเร็จของการเปลี่ยนผ่านเชิงโครงสร้างในประเทศอย่างจีน มาเลเซีย ไทย และเวียดนาม มีรากฐานสำคัญจากบทบาทของรัฐในการจัดหาปัจจัยพื้นฐานเหล่านี้อย่างเพียงพอ อย่างไรก็ตาม ความก้าวหน้ายังไม่สม่ำเสมอ และช่องว่างที่เหลืออยู่กำลังกลายเป็นข้อจำกัดต่อการเติบโตในระยะถัดไป

ดัชนีทุนมนุษย์ (Human Capital Index: HCI) สะท้อนว่าภูมิภาคเอเชียตะวันออกและแปซิฟิกมีจุดแข็งด้านการศึกษา แต่ยังตามหลังในมิติด้านสุขภาพ โดยไทยและมาเลเซียมีลักษณะ “ไม่สมดุล” กล่าวคือมีผลสัมฤทธิ์ด้านการศึกษาที่ดี แต่ยังมีข้อจำกัดด้านสุขภาพ ขณะที่ในมิติของโครงสร้างพื้นฐาน ไทยอยู่ในกลุ่มประเทศที่มีความพร้อมค่อนข้างสูง ร่วมกับจีนและมาเลเซีย ต่างจากอินโดนีเซียและฟิลิปปินส์ที่ยังมีช่องว่างขนาดใหญ่

ด้านสถาบัน แม้การบริหารเศรษฐกิจมหภาคโดยรวมมีความเข้มแข็ง แต่หน่วยงานกำกับดูแลรายสาขายังมีข้อจำกัดเชิงประสิทธิภาพ ทั้งนี้ ธนาคารโลกประเมินว่าผลตอบแทนจากการลงทุนเพิ่มเติมในสินค้าสาธารณะพื้นฐานยังคงสูงกว่าต้นทุนในหลายประเทศ ตัวอย่างจากจีนสะท้อนชัดเจนว่าการขยายการศึกษาระดับอุดมศึกษาอย่างต่อเนื่องตั้งแต่ต้นทศวรรษ 2000 มีส่วนยกระดับผลิตภาพ การส่งออก และนวัตกรรมในอุตสาหกรรมที่ใช้ทักษะสูง

เสาหลักที่สองคือการ “แก้ไขความล้มเหลวด้านนโยบาย” (policy failures) โดยเฉพาะในภาคบริการ ซึ่งยังคงมีข้อจำกัดสูงในหลายประเทศของภูมิภาค แม้ภาคการผลิตจะเปิดกว้างต่อการค้าและการลงทุน แต่บริการสำคัญ เช่น การขนส่ง โทรคมนาคม การเงิน และวิชาชีพ กลับถูกควบคุมอย่างเข้มงวด ข้อมูลจากดัชนี Service Trade Restriction Index (STRI) ระบุว่าไทยมีระดับข้อจำกัดในภาคบริการสูงที่สุดในกลุ่มประเทศ EAP ที่ศึกษา สะท้อนข้อจำกัดด้านการแข่งขันและประสิทธิภาพ

ข้อจำกัดดังกล่าวยังรวมถึงเงื่อนไขในการเข้ามาของบริษัทต่างชาติ ข้อจำกัดในการให้บริการข้ามพรมแดน และการควบคุมการไหลของข้อมูลในยุคดิจิทัล ซึ่งล้วนเป็นอุปสรรคต่อการพัฒนาภาคบริการให้เป็นฐานสนับสนุนเศรษฐกิจสมัยใหม่

ธนาคารโลกจึงชี้ว่าการเปิดเสรีภาคบริการอาจเป็น “นโยบายอุตสาหกรรมที่มีประสิทธิผลและคุ้มค่าที่สุด” โดยยกตัวอย่างเวียดนามที่การเปิดเสรีบริการในช่วงก่อนเข้าร่วม WTO ช่วยเพิ่มผลิตภาพทั้งในภาคบริการและภาคการผลิตที่ใช้บริการเป็นปัจจัยนำเข้า ขณะที่ฟิลิปปินส์กำลังเดินตามแนวทางเดียวกัน ผ่านการเปิดเสรีภาคโลจิสติกส์ โทรคมนาคม และพลังงานหมุนเวียน ควบคู่กับการพัฒนาทักษะแรงงานผ่านกรอบ Enterprise-Based Education and Training (EBET)

เสาหลักที่สามคือ “มาตรการแทรกแซงเฉพาะจุดเพื่อแก้ไขความล้มเหลวของตลาด” (market failures) ซึ่งรวมถึงเงินอุดหนุน สิทธิประโยชน์ทางภาษี และมาตรการทางการค้า โดยรายงานชี้ว่าการใช้เครื่องมือเหล่านี้เพิ่มขึ้นอย่างรวดเร็วทั่วโลกหลังปี 2563 สำหรับประเทศไทย เงินอุดหนุนและสิทธิประโยชน์ทางภาษีเป็นเครื่องมือหลัก เช่นเดียวกับจีนและฟิลิปปินส์ ขณะที่บางประเทศ เช่น ญี่ปุ่นและเกาหลีใต้ เน้นแรงจูงใจด้านการส่งออก ส่วนอินโดนีเซียใช้มาตรการควบคุมการส่งออกมากกว่า

อย่างไรก็ตาม ความสำเร็จของมาตรการแทรกแซงเฉพาะจุดในเสาหลักที่สาม จะขึ้นอยู่กับความแข็งแกร่งของเสาหลักแรกและที่สองเป็นสำคัญ โดยเฉพาะคุณภาพของสถาบันและบุคลากรภาครัฐ ซึ่งมีบทบาทชี้ขาดต่อผลลัพธ์ของนโยบาย

ในระยะสั้น หลายประเทศจึงเลือกใช้เขตเศรษฐกิจพิเศษ (SEZs) เป็นเครื่องมือทดลองนโยบาย โดยสร้างพื้นที่ที่มีโครงสร้างพื้นฐานพร้อม กฎระเบียบยืดหยุ่น และแรงจูงใจทางภาษี เพื่อดึงดูดการลงทุน ตัวอย่างล่าสุดคือเขตเศรษฐกิจพิเศษยะโฮร์-สิงคโปร์ ซึ่งผสานการอำนวยความสะดวกด้านการค้า การเคลื่อนย้ายแรงงาน โครงสร้างพื้นฐานดิจิทัล และสิทธิประโยชน์ทางภาษี เพื่อรองรับอุตสาหกรรม AI และเทคโนโลยีขั้นสูง

ท้ายที่สุด ธนาคารโลกเตือนว่า แม้มาตรการสนับสนุนเฉพาะจุดจะช่วยเร่งการลงทุนได้ แต่ก็มีความเสี่ยงด้านภาระการคลังและการแสวงหาผลประโยชน์ (rent-seeking) ดังนั้น นโยบายจำเป็นต้องมีกรอบกำกับที่ชัดเจน ทั้งในด้านการกำหนดระยะเวลาสิ้นสุด (sunset clauses) ความโปร่งใส และตัวชี้วัดผลลัพธ์ที่เข้มงวด เพื่อให้แน่ใจว่าการสนับสนุนจะส่งเสริมการแข่งขันและก่อให้เกิดประโยชน์ทางเศรษฐกิจในวงกว้าง มากกว่าการปกป้องผู้เล่นเดิม

ข้อสรุปสำคัญของรายงานจึงไม่ใช่เพียงการ “เลือกอุตสาหกรรม” ที่จะสนับสนุน แต่คือการตัดสินใจเชิงยุทธศาสตร์ของประเทศว่าจะ “วางรากฐาน” ให้เศรษฐกิจเติบโตอย่างยั่งยืน หรือ “ไล่ตามกระแส” เทคโนโลยีโลกในระยะสั้น ซึ่งสำหรับไทย นี่คือจุดตัดสินใจสำคัญในยุคที่ AI กำลังเปลี่ยนโครงสร้างเศรษฐกิจโลกอย่างรวดเร็ว