ปลอดดอกเบี้ย ไม่เสียค่าปรับผิดนัดชำระ หนี้กยศ. เห็นด้วยหรือไม่?

Highlight

ไฮไลต์

“ถ้าเราเริ่มกลัดกระดุมเม็ดแรกผิดตำแหน่ง ก็จะทำให้ตำแหน่งของกระดุมเม็ดต่อๆ ไปติดผิดไปด้วย ซึ่งก็ไม่ต่างจากการเริ่มตั้งโจทย์จากการมองว่า ต้นตอของปัญหามาจากปัจจัยฝั่งของผู้กู้แต่เพียงอย่างเดียว ก็จะทำให้พลาดโอกาสที่จะมองเห็น “ความเป็นไปได้ในมุมอื่น” ซึ่งแท้ที่จริงอาจเป็นปัจจัยรากฐานที่สร้างปัญหา เช่น การกำหนดรูปแบบการชำระหนี้ที่กำหนดให้จ่ายค่างวดเป็นรายปีที่มีการปรับอัตราที่จ่ายขึ้นทุกปีไม่ได้สนับสนุนให้ผู้กู้สามารถชำระหนี้ได้ตามที่ตกลงกัน การกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ที่สูงลิ่วซึ่งแทนจะช่วยให้ผู้กู้มีวินัยกลับกลายเป็นสร้างอุปสรรคทำให้ชำระหนี้ไม่ได้ รวมทั้งการกำหนดลำดับตัดชำระหนี้ที่ไม่ได้จูงใจให้ลูกหนี้ชำระหนี้อย่างต่อเนื่อง”

หลังจากสภาผู้แทนราษฎรเห็นชอบให้แก้กฎหมาย พระราชบัญญัติ กองทุนเงินให้กู้ยืมเพื่อการศึกษา หรือ กยศ.โดยเนื้อหาสำคัญที่สุดคือ ให้การชำระหนี้กยศ.ปลอดดอกเบี้ย หรือดอกเบี้ย 0% และไม่คิดค่าปรับผิดนัดชำระ โดยให้มีผลย้อนหลังผู้กู้ยืมเงินและผู้ค้ำประกันทุกราย มติจากสภาผู้แทนราษฎรดังกล่าว ยังไม่ได้ออกมามีผลบังคับใช้ต้องผ่านการพิจารณาจากฝั่งวุฒิสภาอีกครั้ง ซึ่งอาจจะเปลี่ยนแปลงเนื้อหา หรือ อาจจะออกมาแบบเดิมเลยก็ได้ดังนั้นระหว่างนี้จึงมีความเห็นแบ่งเป็น 2 ฝ่ายคือ

*เห็นด้วย ที่ดอกเบี้ยเป็น 0 และ ไม่คิดดอกเบี้ยผิดนัดชำระหนี้ เพราะเป็นการช่วยเหลือและให้โอกาสผู้กู้เมื่อมีภาระลดลงจะทำให้โอกาสในการชำระหนี้ให้แก่ กยศ.มีมากข้น

* ไม่เห็นด้วย เพราะ การผิดนัดชำระหนี้ไม่ได้มีสาเหตุแค่เรื่องดอกเบี้ยเท่านั้น แต่ยังมาจากวินัยของผู้กู้ แถมการไม่คิดดอกเบี้ย ยังกระทบกับรายรับของ กยศ. เพราะปัจจุบันเงินที่ปล่อยกู้ให้รายใหม่มาจากการผ่อนหนี้คืนของผู้กู้รายเก่า ที่อยู่ในกองทุนหมุนเวียน หากตัดดอกเบี้ยส่วนนี้ไปเลยจะมีผล กระทบต่อรายรับของกองทุนหมุนเวียนนั่นเอง

ดังนั้นเราลองมาดูกันว่า ทางออกของปัญหาหนี้ กยศ.มีอย่างไรได้บ้าง

สถิติกยศ.พบการผิดนัดชำระหนี้สูงถึง 70%

ปัญหาการผิดนัดชำระหนี้ของ กยศ.เป็นปัญหาใหญ่และยืดเยื้อ ที่ผ่านมาเราจึงเห็น กยศ.เองออกมาตรการผ่อนปรนหลายอย่าง ทั้งลดดอกเบี้ย ลดค่าปรับ เจราจาพักชำระหนี้ เป็นต้น แต่สถิติล่าสุด มีผู้กู้ยืมเงิน กยศ.ทั้งหมดอยู่ที่ 6.28 ล้านคน คิดเป็นเงิน 690,000 ล้านบาท แบ่งเป็นชำระหนี้เสร็จสิ้น 1.66 ล้านคน 129,183 ล้านบาท อยู่ระหว่างการผ่อนชำระ 3,559,421 ราย คิดเป็น 452,677 ล้านบาท อยู่ในช่วงปลอดหนี้ 986,668 ราย คิดเป็นเงิน 114,398 ล้านบาท โดยจำนวนของคนที่อยู่ระหว่างการผ่อนมีผิดชำระหนี้ 2.5 ล้านคน คิดเป็นเงิน 90,000 ล้านบาท หรือมีคนผิดนัดชำระสูงถึง 70.22% จากจำนวน 3.55 ล้านที่กำลังอยู่ระหว่างการผ่อนหนี้

ข่าวที่เกี่ยวข้อง

กระทรวงการคลังเตรียมชี้แจงสภาฯถึงผลกระทบหากดอกเบี้ย 0%

ฟากของกระทรวงการคลังออกไปในทางไม่เห็นด้วยนัก โดยนายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลังระบุว่า ในขั้นตอนของวุฒิสภากระทรวงการคลังจะต้องไปชี้แจงตามขั้นตอนทางกฎหมาย ส่วนจะสามารถปรับเปลี่ยนร่างกฎหมายได้หรือไม่ ก็ต้องขึ้นอยู่กับความเห็นของวุฒิสภา

"กยศ.ไม่ได้พึ่งพาเงินจากงบประมาณของรัฐมาตั้งปี 2561 และปัจจุบันกองทุนจะมีเงินจากเบี้ยปรับและดอกเบี้ยประมาณ6,000 ล้านบาทต่อปี ซึ่งเงินส่วนนี้จะถูกนำมาใช้หมุนเวียนในการปล่อยกู้ให้กับรุ่นน้อง หากกฎหมายฉบับนี้ผ่านทั้งวุฒิสภา ก็คงต้องมีการวางแผนบริหารเงินกองทุน กยศ. ในอนาคต เพราะเงื่อนไขของร่างกฎหมายใหม่ก็ต้องดูจำนวนเงินที่เข้ามา และความต้องการใช้เงินว่ามากน้อยแค่ไหน อย่างไรก็ตาม จะมีหรือไม่มีดอกเบี้ยนั้น ผู้กู้ยืมยังคงต้องมีวินัยการเงิน เพื่อคืนเงินต้น ให้คนรุ่นต่อไป ได้กู้ยืมต่อ ส่วนสถานะการเงินของกองทุน ก็ยังไม่เห็นปัญหาส่วนนี้"

ด้านนายชัยณรงค์ กัจฉปานันท์ ผู้จัดการ กยศ. บอกว่า ตั้งแต่ปี 2538 กองทุนใช้เงินงบประมาณสำหรับให้กู้ยืมเพื่อการศึกษา 3,000 ล้านบาท โดยเป็นเงินทุนหมุนเวียนในอนาคต ซึ่งขณะนี้ดำเนินการมาแล้วกว่า 20 ปี มีเงินหมุนเวียนแล้ว 4 แสนล้านบาท ปล่อยกู้กว่า 6.9 แสนล้านบาท คิดเป็น 6.2 ล้านคน โดยมีผู้ปิดบัญชีการชำระหนี้แล้ว 1.6 ล้านคน เสียชีวิต 6.7 หมื่นคน กำลังศึกษาอยู่ 1 ล้านคน และอยู่ระหว่างการชำระหนี้ 3.5 ล้านคน โดยจากจำนวนดังกล่าวผิดนัดชำระหนี้กว่า 2.5 ล้านคน คิดเป็นเงินต้นกว่า 9 หมื่นล้านบาท ในปี 2561 เป็นปีสุดท้ายที่ขอใช้งบฯจากรัฐบาล จากนั้นกองทุนดำเนินการโดยใช้เงินหมุนเวียน ซึ่งการปล่อยสินเชื่อทางการศึกษาในปัจจุบันกองทุนปล่อยกู้เฉลี่ยปีละ 4 หมื่นล้านบาท และไม่จำกัดจำนวนบุคคลในการปล่อยกู้

“หากไม่มีค่าปรับ ไม่มีดอกเบี้ย จะมีเงินหมุนเวียนมาปล่อยกู้ได้อย่างไร และผู้กู้เงินจะคืนเงินต้นหรือไม่ ดังนั้น ขอไปพิจารณารายละเอียดของกฎหมายที่จะมีผลบังคับใช้ก่อน ซึ่งตอนนี้กฎหมายยังอยู่ในการพิจารณาของรัฐสภา ยังมีเวลาพิจารณาและชี้แจงให้ทุกฝ่ายเข้าใจ ถึงวัตถุประสงค์การจัดตั้งกองทุน กยศ.”

ทางออก ทางรอด อยู่ที่ไหน

จะเห็นได้ว่า การแก้กฏหมายกยศ.และเนื้อหาหลักอยู่ที่การลดดอกเบี้ย ไม่เสียค่าปรับ แต่ทีมงาน SPOTLIGHT พบบทความของธนาคารแห่งประเทศไทยโดย ดร.ขจร ธนะแพสย์ ฝ่ายคุ้มครองผู้ใช้บริการทางการเงิน ได้ระบุถึงแนทางการแก้ปัญหาหนี้ กยศ.ไว้น่าสนใจว่า

“ถ้าเราเริ่มกลัดกระดุมเม็ดแรกผิดตำแหน่ง ก็จะทำให้ตำแหน่งของกระดุมเม็ดต่อๆ ไปติดผิดไปด้วย ซึ่งก็ไม่ต่างจากการเริ่มตั้งโจทย์จากการมองว่า ต้นตอของปัญหามาจากปัจจัยฝั่งของผู้กู้แต่เพียงอย่างเดียว ก็จะทำให้พลาดโอกาสที่จะมองเห็น “ความเป็นไปได้ในมุมอื่น” ซึ่งแท้ที่จริงอาจเป็นปัจจัยรากฐานที่สร้างปัญหา เช่น การกำหนดรูปแบบการชำระหนี้ที่กำหนดให้จ่ายค่างวดเป็นรายปีที่มีการปรับอัตราที่จ่ายขึ้นทุกปีไม่ได้สนับสนุนให้ผู้กู้สามารถชำระหนี้ได้ตามที่ตกลงกัน การกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ที่สูงลิ่วซึ่งแทนจะช่วยให้ผู้กู้มีวินัยกลับกลายเป็นสร้างอุปสรรคทำให้ชำระหนี้ไม่ได้ รวมทั้งการกำหนดลำดับตัดชำระหนี้ที่ไม่ได้จูงใจให้ลูกหนี้ชำระหนี้อย่างต่อเนื่อง”

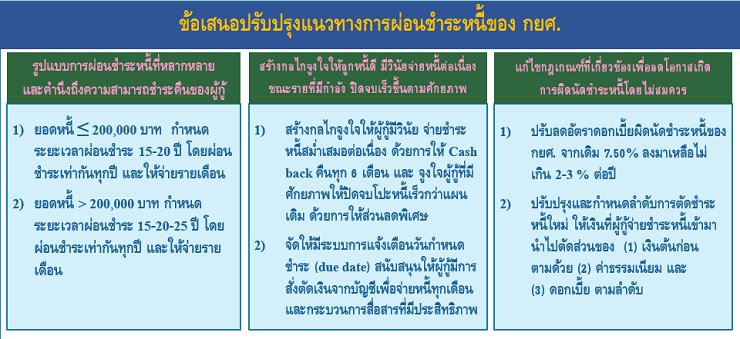

หลักการสำคัญที่ต้องคำนึงถึง (guiding principles) สำหรับการแก้ไขปัญหาหนี้ของ กยศ.

- กยศ.ต้องได้รับชำระเงินต้นคืนอย่างครบถ้วนเพื่อส่งต่อให้เด็กรุ่นต่อไปให้สามารถกู้ไปใช้ในการศึกษา

- การออกแบบแผนการชำระหนี้คืนของ กยศ. จะต้องคำนึงถึงความสามารถในการชำระคืนของผู้กู้ โดยจะต้องเป็นแผนการชำระหนี้ที่ผ่อนปรนและอยู่ในวิสัยที่ปฏิบัติได้จริง กล่าวคือ มีระยะเวลาผ่อนชำระหนี้ที่ยาวเพียงพอ

- ประชาชนที่เป็นผู้กู้แต่ละรายที่มีพื้นเพที่มาและลักษณะที่แตกต่างกัน ผู้กู้ต้องสามารถที่จะเลือกแผนการผ่อนชำระหนี้ที่เหมาะสมกับตนเอง (กยศ. ไม่สามารถมีแผนชำระหนี้แบบเดียวดังเช่นปัจจุบัน ไม่สามารถตัดเสื้อตัวเดียวให้คนใส่ทั้งประเทศ)

- มีความสำคัญและจำเป็นอย่างมากที่จะต้องสร้างกลไกที่จะส่งเสริมให้ผู้กู้มีวินัยและเอื้อให้ผู้กู้มีการผ่อนชำระหนี้ได้อย่างต่อเนื่อง รวมทั้งในกรณีที่ผู้กู้มีศักยภาพ ผู้กู้ต้องสามารถชำระปิดจบหนี้ได้เร็วกว่าแผนชำระหนี้ปกติ นอกจากนี้ ควรมีข้อมูลที่เพียงพอสำหรับผู้กู้เพื่อใช้ประกอบการตัดสินใจศึกษาต่อด้วย

จากประเด็นทั้งหมดจะเห็นได้ว่า หากกฏหมายกยศ.ต้องการเพิ่มประสิทธิภาพของกองทุน ให้สามารถส่งต่อโอกาสทางการศึกษาให้กับเยาวชนได้จริงโดยที่ตัวกองทุนเองยังสามารถบริหารจัดการได้อย่างมีประสิทธิภาพ หนี้เสียลดลง มีการชำระหนี้ดี อาจจะต้องแก้ไขในหลายส่วนไปพร้อมกันเพื่อให้ได้ผลลัพท์ตรงตามวัตถุประสงค์ของการทุนที่ต้องการ คือ “เป็นกองทุนหมุนเวียนที่ให้โอกาสทางการศึกษาเพื่อสร้างอนาคตที่มั่นคง มั่งคั่ง และยั่งยืน”