น้ำมันแพงจ่อทุบเศรษฐกิจไทย GDP ร่วงได้ถึง 0.9% เงินเฟ้อได้ถึง 4.5%

ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ปะทุขึ้นจากความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน กำลังกลายเป็นปัจจัยเสี่ยงสำคัญต่อเศรษฐกิจโลก โดยเฉพาะผ่านผลกระทบต่ออุปทานพลังงานและเส้นทางการขนส่งน้ำมันของโลก ความกังวลต่อความปลอดภัยของช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางลำเลียงน้ำมันดิบสำคัญของโลก ทำให้ตลาดพลังงานทั่วโลกเผชิญความผันผวนรุนแรงมากขึ้น

ข่าวที่เกี่ยวข้อง

แรงกดดันดังกล่าวส่งผลให้ราคาน้ำมันดิบในตลาดโลกปรับตัวเพิ่มขึ้นอย่างรวดเร็ว โดยราคาน้ำมันดิบดูไบพุ่งขึ้นแตะระดับราว 128 ดอลลาร์ต่อบาร์เรล ณ วันที่ 13 มีนาคม 2569 เพิ่มขึ้นประมาณ 87% จากระดับก่อนเกิดความขัดแย้ง ขณะที่นักวิเคราะห์มองว่าหากสถานการณ์ลุกลามเป็นความขัดแย้งในระดับภูมิภาค ราคาน้ำมันอาจปรับขึ้นไปถึง 120-150 ดอลลาร์ต่อบาร์เรล ซึ่งจะเพิ่มแรงกดดันต่อเงินเฟ้อและการเติบโตของเศรษฐกิจโลก

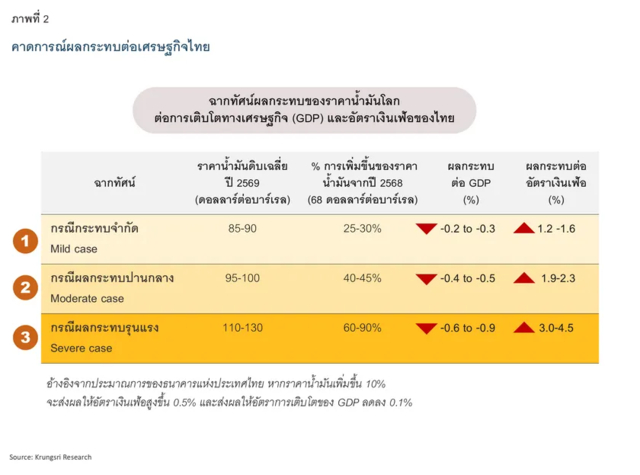

ศูนย์วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) มองว่า สำหรับประเทศไทยซึ่งเป็นผู้นำเข้าน้ำมันสุทธิ ผลกระทบจากราคาพลังงานที่เพิ่มขึ้นมีแนวโน้มส่งผ่านสู่ต้นทุนการผลิต ค่าขนส่ง และค่าครองชีพภายในประเทศ โดยหากราคาน้ำมันโลกเฉลี่ยทั้งปีปรับขึ้นสู่ระดับ 110-130 ดอลลาร์ต่อบาร์เรล เงินเฟ้อไทยอาจเร่งตัวขึ้นสู่ระดับ 3-4.5% ขณะที่อัตราการเติบโตทางเศรษฐกิจอาจลดลงจากกรณีฐานประมาณ 0.6-0.9% พร้อมเพิ่มแรงกดดันต่อหลายอุตสาหกรรมที่พึ่งพาพลังงานและการนำเข้าวัตถุดิบจากต่างประเทศ

ความตึงเครียดสหรัฐฯ-อิหร่าน และความเสี่ยงต่ออุปทานน้ำมันโลก

ตั้งแต่ช่วงปลายเดือนกุมภาพันธ์ 2569 ที่ผ่านมา ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางเพิ่มสูงขึ้นอย่างมีนัยสำคัญ จากความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน หลังสหรัฐฯ และอิสราเอลโจมตีโครงสร้างพื้นฐานทางทหารและกลุ่มผู้นำของอิหร่าน ส่งผลให้อิหร่านตอบโต้ด้วยการยิงขีปนาวุธและโดรนโจมตีเป้าหมายหลายแห่งในภูมิภาค ทำให้เกิดความเสี่ยงที่ความขัดแย้งในระดับภูมิภาคจะขยายวงมากขึ้น

หนึ่งในประเด็นที่ทั่วโลกให้ความสำคัญอย่างมากคือ การปิดช่องแคบฮอร์มุซ (Strait of Hormuz) ซึ่งเป็นเส้นทางขนส่งน้ำมันที่สำคัญของโลก โดยมีสัดส่วนการขนส่งน้ำมันดิบผ่านช่องแคบนี้ประมาณ 34% ของการค้าน้ำมันดิบทั่วโลก โดยการที่อิหร่านปิดเส้นทางเดินเรือหรือสร้างความไม่ปลอดภัยในบริเวณดังกล่าว ส่งผลให้อุปทานน้ำมันตึงตัวอย่างรวดเร็วและการขนส่งสินค้าต่างๆ ในตลาดโลกหยุดชะงัก (Supply Disruptions)

สถานการณ์ดังกล่าวส่งผลให้ราคาน้ำมันในตลาดโลกปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ โดยราคาน้ำมันดิบดูไบปรับเพิ่มขึ้นประมาณ 87% จากระดับก่อนเกิดความขัดแย้ง สู่ระดับ 128 ดอลลาร์ต่อบาร์เรล (ข้อมูล ณ วันที่ 13 มีนาคม 2569) โดยนักวิเคราะห์หลายสำนักประเมินว่า กรณีที่สถานการณ์ความรุนแรงในตะวันออกกลางและการตอบโต้ยังอยู่ในวงจำกัดและการหยุดชะงักของอุปทานเป็นเพียงชั่วคราว ราคาน้ำมันอาจปรับเพิ่มขึ้นมาอยู่ที่ประมาณ 80-100 ดอลลาร์สหรัฐต่อบาร์เรล

ส่วนในกรณีเลวร้าย (Worst case) หากความขัดแย้งขยายตัวเป็นสงครามในระดับภูมิภาค และทำให้การส่งออกน้ำมันหยุดชะงักต่อเนื่อง ราคาน้ำมันอาจปรับเพิ่มขึ้นถึง 120-150 ดอลลาร์สหรัฐต่อบาร์เรล ทั้งนี้ หากราคาน้ำมันเพิ่มสูงขึ้นในระดับดังกล่าวอาจส่งผลให้ เงินเฟ้อทั่วโลกปรับตัวสูงขึ้นและเศรษฐกิจโลกชะลอตัวลงอย่างมีนัยสำคัญ โดยเฉพาะประเทศที่พึ่งพาการนำเข้าพลังงานอย่างเช่นประเทศไทย

ช่องทางการส่งผ่านผลกระทบต่อเศรษฐกิจไทย

สำหรับช่องทางการส่งผ่านผลกระทบ (Transmission Channels) จากการวิเคราะห์ในภาพรวม ความขัดแย้งในตะวันออกกลางสามารถส่งผลต่อเศรษฐกิจผ่าน 3 ช่องทางหลัก ได้แก่

- ช่องทางด้านอุปทาน (Supply Side) ซึ่งเป็นช่องทางที่สำคัญที่สุดต่อเศรษฐกิจไทย โดยราคาน้ำมันโลกที่สูงขึ้นจะทำให้เงินเฟ้อเพิ่มขึ้น เช่นเดียวกันต้นทุนพลังงาน ต้นทุนการผลิตและภาคขนส่ง ซึ่งจะกดดันกำลังซื้อของครัวเรือนและการลงทุนภาคเอกชน นอกจากนี้ ยังทำให้ค่าระวางเรือ ค่าเบี้ยประกันการขนส่งเพิ่มขึ้น และการขนส่งสินค้าล่าช้า ทั้งนี้ ความขัดแย้งยืดเยื้อรุนแรงจะนำไปสู่การหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) ได้

- ช่องทางด้านอุปสงค์ (Demand Side) ปัจจุบันเริ่มเห็นผลกระทบต่อภาคการท่องเที่ยวของไทย แม้นักท่องเที่ยวจากตะวันออกกลางมีสัดส่วนจำกัด (ราว 2.3% ของจำนวนนักท่องเที่ยวทั้งหมด) แต่ความกังวลด้านความปลอดภัยและการปิดน่านฟ้าและการปิดสนามบินหลายแห่งในตะวันออกกลาง ซึ่งเป็นจุดต่อเครื่อง (Transit) ยอดนิยมแห่งหนึ่งของโลก ทำให้นักท่องเที่ยวจากฝั่งตะวันตกเริ่มลดลง (ข้อมูลจากกระทรวงการท่องเที่ยวและกีฬาระบุว่า ตั้งแต่วันที่ 1-8 มีนาคม 2569 จำนวนนักท่องเที่ยวจากภูมิภาคยุโรปและตะวันออกกลางลดลง -18% จากแนวโน้มการเดินทางปกติ) อย่างไรก็ตาม หากความขัดแย้งยื้ดเยื้อ จะบั่นทอนความเชื่อมั่นของนักลงทุน และส่งผลกระทบอย่างมีนัยสำคัญต่อการค้า การลงทุน การท่องเที่ยว

- ช่องทางตลาดการเงิน (Financial Markets Channel) ความตึงเครียดทางภูมิรัฐศาสตร์ส่งผลให้ภาวะตลาดการเงินโลกผันผวน โดยหลายประเทศกำลังเผชิญกับเงินทุนไหลออก อย่างไรก็ตาม ผลกระทบต่อไทยในช่วงแรกอาจจำกัดเนื่องจากไทยมีเสถียรภาพด้านต่างประเทศค่อนข้างแข็งแกร่ง โดยดุลบัญชีเดินสะพัดเกินดุลต่อเนื่องและมีเงินสำรองระหว่างประเทศที่อยู่ในระดับสูง แต่ในกรณีที่สถานการณ์เลวร้าย ภาวะการเงินโลกจะตึงตัวขึ้น (Tightening financial conditions) ท่ามกลางภาวะเงินเฟ้อสูง ซึ่งจะจำกัดการผ่อนคลายนโยบายการเงิน และส่งผลกระทบเชิงลบต่อการขยายตัวของเศรษฐกิจในระยะต่อไป

ผลกระทบต่อเศรษฐกิจไทยในเชิงมหภาค

ประเทศไทยเป็น ผู้นำเข้าน้ำมันสุทธิ (Net oil importer) และมีสัดส่วนการนำเข้าน้ำมันดิบจากตะวันออกกลางค่อนข้างสูง (58% ของปริมาณการนำเข้าน้ำมันดิบทั้งหมด) ดังนั้น ราคาน้ำมันโลกที่ปรับเพิ่มขึ้นจึงสามารถส่งผลกระทบต่อเศรษฐกิจไทยในเชิงมหภาคผ่านหลายช่องทาง

กรณีความรุนแรงอยู่ในวงจำกัด หรือราคาน้ำมันเฉลี่ยทั้งปีอยู่ที่ประมาณ 85-90 ดอลลาร์สหรัฐต่อบาร์เรล เงินเฟ้อจะมีแนวโน้มปรับเพิ่มขึ้นราว 1.2-1.6% จากกรณีฐาน และ GDP ไทยอาจลดลงจากกรณีฐานราว -0.2 ถึง -0.3%

ส่วนในกรณีเลวร้าย หากราคาน้ำมันเฉลี่ยทั้งปีปรับเพิ่มขึ้นสู่ระดับ 110-130 ดอลลาร์สหรัฐต่อบาร์เรล และภาครัฐไม่สามารถอุดหนุนราคาพลังงานและค่าครองชีพภายในประเทศได้ เงินเฟ้อในประเทศจะเร่งตัวขึ้นอย่างมากถึงราว 3.0-4.5% จากกรณีฐาน และอาจทำให้ GDP ของไทยลดลงจากกรณีฐานถึงประมาณ -0.6 ถึง -0.9%

ผลกระทบต่ออุตสาหกรรมไทย

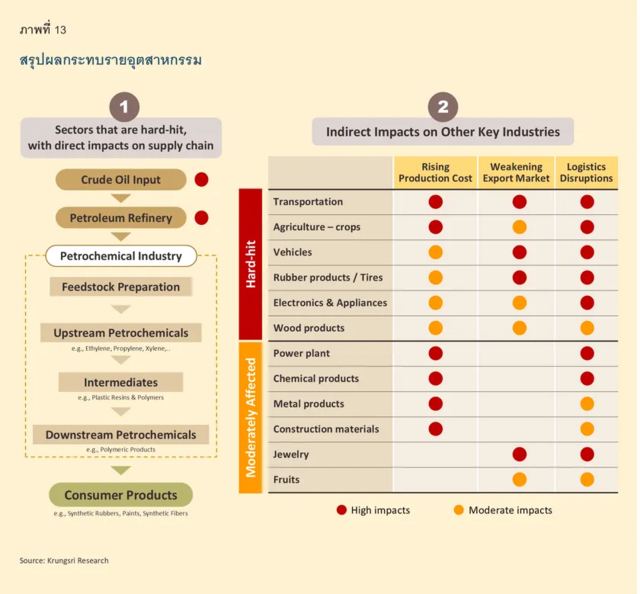

ความขัดแย้งในตะวันออกกลางอาจส่งผลกระทบต่อภาคอุตสาหกรรมไทยในหลายมิติ โดยสามารถแบ่งออกได้เป็นผลกระทบทางตรงและทางอ้อมได้ดังนี้

ผลกระทบทางตรง เกิดขึ้นกับภาคอุตสาหกรรมที่อยู่ในห่วงโซ่อุปทานโดยตรงใน 2 ลักษณะ ได้แก่ (1) การขาดแคลนวัตถุดิบตั้งต้น (Feedstock) ซึ่งกระทบต่อโรงกลั่นน้ำมันและอุตสาหกรรมปิโตรเคมีเป็นหลัก และ (2) การหยุดชะงักของปัจจัยการผลิตนำเข้า ซึ่งส่งผลต่ออุตสาหกรรมที่พึ่งพาสินค้านำเข้าจากตะวันออกกลาง เช่น เคมีภัณฑ์ ปุ๋ย และโลหะ

นอกจากนี้ ภาคอุตสาหกรรมอาจได้รับผลกระทบทางอ้อม ผ่าน 3 ช่องทางหลัก ได้แก่ (1) ด้านต้นทุนการผลิต จากราคาพลังงานที่ปรับตัวสูงขึ้น ซึ่งเพิ่มภาระให้แก่อุตสาหกรรมที่ใช้พลังงานเข้มข้น (2) ด้านอุปสงค์ในตลาดส่งออก จากการที่ความต้องการสินค้าไทยในตะวันออกกลางอาจชะลอตัวลง และ (3) ด้านโลจิสติกส์ จากความล่าช้าและต้นทุนการขนส่งที่เพิ่มขึ้น อันเป็นผลจากการหยุดชะงักของเส้นทางเดินเรือในภูมิภาค

ผลกระทบทางตรงต่ออุตสาหกรรม

1) การขาดแคลนวัตถุดิบตั้งต้น (Feedstock)

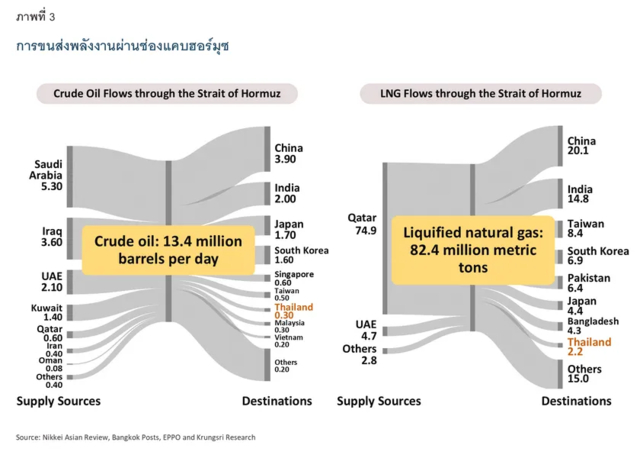

ช่องแคบฮอร์มุซ (The Strait of Hormuz) ถือเป็นเส้นเลือดใหญ่ทางพลังงานของโลก โดยในปี 2568 มีการขนส่งน้ำมันดิบผ่านเส้นทางนี้สูงถึง 13.4 ล้านบาร์เรลต่อวัน หรือคิดเป็นราว 1 ใน 3 ของการค้าทางเรือทั่วโลก ซึ่งกว่า 80% ของปริมาณดังกล่าวถูกส่งมายังภูมิภาคเอเชีย สำหรับประเทศไทย ความล่าช้าหรือการหยุดชะงักในเส้นทางนี้ถือเป็นความเสี่ยงโดยตรง เนื่องจากไทยนำเข้าน้ำมันดิบผ่านช่องแคบนี้ถึง 3 แสนบาร์เรลต่อวัน ซึ่งคิดเป็นสัดส่วนสูงถึง 58% ของการนำเข้าน้ำมันดิบทั้งหมดของประเทศ

นอกจากนี้ ก๊าซธรรมชาติเหลว (LNG) ยังเป็นอีกวัตถุดิบสำคัญจากตะวันออกกลางที่ใช้เส้นทางนี้ในการขนส่ง โดยเกือบ 80% ของ LNG ที่ผ่านช่องแคบนี้มีปลายทางอยู่ที่ตลาดเอเชีย โดยเฉพาะการขนส่ง LNG จากประเทศกาตาร์ที่จำเป็นต้องใช้เส้นทางนี้เพียงทางเดียวเท่านั้น ในปัจจุบันไทยนำเข้า LNG ผ่านช่องแคบฮอร์มุซประมาณ 2.2 ล้านตันต่อปี หรือคิดเป็น 24% ของการนำเข้า LNG ทั้งหมด ซึ่งการปิดช่องแคบนี้จะส่งผลกระทบต่อเชื้อเพลิงหลักในการผลิตไฟฟ้าของประเทศ

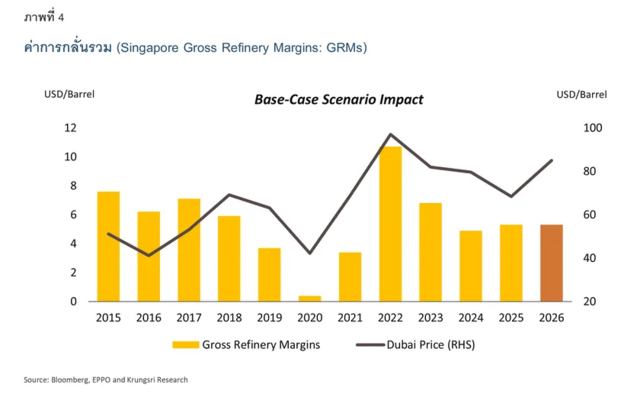

การปิดช่องแคบฮอร์มุซจะส่งผลกระทบต่ออุตสาหกรรมโรงกลั่นน้ำมันและอุตสาหกรรมปิโตรเคมีซึ่งต้องอาศัยวัตถุดิบตั้งต้นจากตะวันออกกลาง โดยในสถานการณ์ที่ความขัดแย้งอยู่ในวงจำกัด (Base-Case) ธุรกิจโรงกลั่นน้ำมันไทย มีแนวโน้มจะได้รับประโยชน์เพียงในระยะสั้นจากการปรับตัวขึ้นของราคาน้ำมันดิบโลก ซึ่งจะส่งผลให้มูลค่าน้ำมันดิบในสต็อกที่ถือครองอยู่พุ่งสูงขึ้นทันที

อย่างไรก็ตาม อุตสาหกรรมปลายน้ำโดยเฉพาะปิโตรเคมี จะเริ่มเผชิญกับภาวะกำไรที่ลดลง เนื่องจากราคาวัตถุดิบ (เช่น แนฟทา และก๊าซธรรมชาติ) ปรับตัวสูงขึ้นตามราคาพลังงาน ในขณะที่ผู้ผลิตไม่สามารถปรับราคาขายผลิตภัณฑ์ขึ้นตามได้ทัน เพราะมีมาตรการควบคุมราคาจากภาครัฐที่ต้องการดูแลค่าครองชีพประชาชนเป็นตัวกดดันอยู่ รวมถึงการขาดแคลนวัตถุดิบ โดยเฉพาะโรงงานปิโตรเคมีที่นำเข้าวัตถุดิบจากตะวันออกกลางเป็นส่วนใหญ่ ทำให้อาจต้องลดกำลังการผลิตหรือหยุดเดินโรงงานชั่วคราว (Force Majeure) เช่น โรงงานโอเลฟินส์ของบริษัทปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC ที่ต้องหยุดการดำเนินงานไปแล้ว

หากสถานการณ์บานปลายสู่ความขัดแย้งเต็มรูปแบบในภูมิภาค (Worse-Case) จะเป็นแรงกดดันต่อค่าการกลั่นรวม (Gross Refinery Margins: GRMs) ของโรงกลั่นน้ำมันให้ลดลงอย่างมีนัยสำคัญ เนื่องจาก

- ต้นทุนการผลิตที่สูงขึ้นเพราะโรงกลั่นน้ำมันจำเป็นต้องซื้อน้ำมันดิบใหม่ในราคาสูงเมื่อน้ำมันสำรองราคาต่ำถูกใช้จนหมดไป

- ราคาผลิตภัณฑ์ปิโตรเลียมจะเพิ่มขึ้นได้อย่างจำกัด เนื่องจากความต้องการใช้พลังงานโลกจะลดลงเนื่องจากเศรษฐกิจหยุดชะงักขณะที่เงินเฟ้อสูง (Stagflation) และมาตรการควบคุมราคาน้ำมันขายปลีกของรัฐอาจจำกัดความสามารถในการส่งผ่านต้นทุนของผู้ประกอบการ ซึ่งแตกต่างจากวิกฤตรัสเซีย-ยูเครนในปี 2565 ที่เศรษฐกิจโลกยังขยายตัวได้ดีและมีภาวะขาดแคลนดีเซลช่วยหนุน แต่วิกฤตปี 2569 นี้เกิดขึ้นท่ามกลางอุปสงค์โลกที่อ่อนแออยู่เดิม ทำให้กำไรสุทธิมีโอกาสลดลงอย่างมีนัยสำคัญ นอกจากนี้ ธุรกิจโรงไฟฟ้าซึ่งใช้ก๊าซธรรมชาติเป็นวัตถุดิบสำคัญจะได้รับผลกระทบทางตรงจากการขาดแคลนวัตถุดิบตั้งต้นเช่นกัน โดยการผลิตไฟฟ้าของไทยกว่า 60% ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิง

สำหรับอุตสาหกรรมต่อเนื่องอย่างปิโตรเคมี พลาสติกและบรรจุภัณฑ์ (Packaging) ผลกระทบจะรุนแรงกว่ากรณีปกติมาก เนื่องจากต้นทุนวัตถุดิบจะพุ่งสูงขึ้นท่ามกลางสภาวะเศรษฐกิจที่อ่อนแรง ทำให้ผู้บริโภคจึงอาจไม่มีกำลังซื้อพอที่ภาคอุตสาหกรรมจะผลักภาระต้นทุนไปให้ได้ ขณะเดียวกัน การหยุดเดินโรงงานปิโตรเคมีอาจขยายวงกว้างมากขึ้นและมีระยะเวลาที่นานขึ้น ส่งผลกระทบต่อความสามารถในการทำกำไรและเสถียรภาพของทั้งอุตสาหกรรมที่เกี่ยวเนื่องในระยะยาว

2) การหยุดชะงักของปัจจัยการผลิตนำเข้า

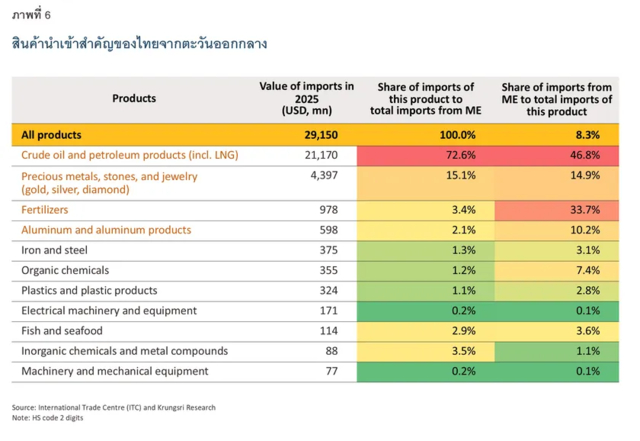

ในปี 2568 มูลค่าการนำเข้าของไทยจากตะวันออกกลางอยู่ที่ 29,150 ล้านดอลลาร์สหรัฐ คิดเป็น 8.3% ของการนำเข้าทั้งหมดของไทย โดยนอกจากการนำเข้าพลังงานแล้ว ไทยยังนำเข้าปัจจัยการผลิตอื่นๆ ที่สำคัญ เช่น ผลิตภัณฑ์ปิโตรเลียม ปุ๋ย อะลูมิเนียม เหล็ก เคมีภัณฑ์ เม็ดพลาสติกและผลิตภัณฑ์พลาสติก จากภูมิภาคนี้ในสัดส่วนที่สูง ซึ่งอาจกระทบอุตสาหกรรมปลายน้ำ โดยแหล่งนำเข้าหลักคือสหรัฐอาหรับเอมิเรตส์ (UAE) ซาอุดีอาระเบีย และกาตาร์ ขณะที่การนำเข้าจากอิสราเอลและอิหร่านมีสัดส่วนเพียงเล็กน้อย

ปัจจัยการผลิตสำคัญที่ไทยต้องเฝ้าระวังคือปุ๋ยเคมี ซึ่งไทยพึ่งพาการนำเข้าจากตะวันออกกลางด้วยสัดส่วนสูงถึง 1 ใน 3 ของการนำเข้าปุ๋ยเคมีทั้งหมด โดยหากปุ๋ยขาดแคลน อาจส่งผลกระทบต่อต้นทุนภาคเกษตรกรรมและความมั่นคงทางอาหาร (Food Security) อย่างไรก็ดี กระทรวงพาณิชย์คาดว่าสต็อกปุ๋ยของไทยในปัจจุบันจะใช้ได้จนถึงเดือนสิงหาคม 2569

นอกจากนี้ ไทยยังพึ่งพาอะลูมิเนียมจากตะวันออกกลางราว 10% ซึ่งสะท้อนว่าธุรกิจปลายน้ำในภาคการผลิตและการก่อสร้างอาจได้รับผลกระทบ

หากพิจารณาเจาะลึกรายสินค้า สามารถจัดกลุ่มสินค้านำเข้าที่อาจได้รับผลกระทบออกเป็น 3 กลุ่ม โดยใช้เกณฑ์ทั้งมูลค่าการนำเข้าและระดับการพึ่งพาแหล่งนำเข้าจากตะวันออกกลาง ได้ดังนี้

- พึ่งพามาก-นำเข้ามาก ได้แก่ น้ำมันดิบ น้ำมันสำเร็จรูป LNG และปุ๋ยเคมี ซึ่งทั้งหมดพึ่งพาการนำเข้าจากตะวันออกกลางในสัดส่วนสูง กลุ่มนี้จัดอยู่ในระดับเฝ้าระวังสูง เนื่องจากอาจส่งผลกระทบโดยตรงต่อต้นทุนและความต่อเนื่องของภาคอุตสาหกรรมและเกษตรกรรมในประเทศ

- พึ่งพามาก-นำเข้าน้อยกว่า ได้แก่ อะลูมิเนียม เหล็ก ปิโตรเคมี เคมีภัณฑ์ กลุ่มนี้ยังอยู่ในระดับที่ต้องเฝ้าระวัง เพราะเป็นวัตถุดิบสำคัญที่ใช้ในอุตสาหกรรมต่อเนื่องหลายประเภท

- พึ่งพาและนำเข้าปานกลาง เช่น อัญมณีและโลหะมีค่า กลุ่มนี้ยังไม่น่าเป็นห่วงมากนัก เนื่องจากคาดว่าผู้ประกอบการยังสามารถบริหารจัดการห่วงโซ่อุปทานและปรับแหล่งนำเข้าทดแทนได้

ผลกระทบทางอ้อมต่ออุตสาหกรรม

1) การเพิ่มขึ้นของต้นทุนพลังงาน

ความขัดแย้งในตะวันออกกลางที่ส่งผลให้ต้นทุนพลังงานเพิ่มขึ้น จะกระทบต่ออุตสาหกรรมที่ใช้พลังงานเข้มข้น โดยจากการวิเคราะห์โครงสร้างต้นทุนพลังงาน พบว่ากลุ่มโรงไฟฟ้าเป็นอุตสาหกรรมกลางน้ำที่เปราะบางที่สุด เนื่องจากมีต้นทุนจากการใช้พลังงานปิโตรเลียม (โดยเฉพาะก๊าซธรรมชาติ) และไฟฟ้า คิดเป็นสัดส่วนสูงถึง 44.1% ของค่าใช้จ่ายในการดำเนินงานทั้งหมด ซึ่งความผันผวนของราคาพลังงานในส่วนนี้จะกลายเป็นต้นทุนพื้นฐานที่ส่งต่อไปยังทุกอุตสาหกรรมทั่วประเทศ จึงเท่ากับว่ากลุ่มโรงไฟฟ้ามีแนวโน้มได้รับทั้งผลกระทบทั้งทางตรงจากแนวโน้มการขาดแคลนวัตถุดิบตั้งต้น และผลกระทบทางอ้อมจากต้นทุนด้านพลังงานที่สูงขึ้น

ในขณะที่กลุ่มอุตสาหกรรมปลายน้ำที่มีความเสี่ยงในการเผชิญกับแรงกดดันด้านต้นทุนพลังงานที่สูง ได้แก่ กลุ่มแร่โลหะ (Metal Ore) (มีสัดส่วนต้นทุนจากปิโตรเลียมและไฟฟ้ารวม 24.9% ของค่าใช้จ่ายในการดำเนินงานทั้งหมด) ปูนซีเมนต์ (21.0%) และการขนส่ง (20.8%) โดยเฉพาะการผลิตแร่ดีบุก (Tin Ore) ที่มีการใช้พลังงานสูง ซึ่งจะส่งผลกระทบต่อเนื่องเป็นลูกโซ่ (Ripple Effect) ไปยังอุตสาหกรรมยานยนต์ อิเล็กทรอนิกส์ และบรรจุภัณฑ์อาหาร (กระป๋อง) สำหรับภาคการขนส่งนั้นมีความเสี่ยงครอบคลุมทั้งการขนส่งทางน้ำ ทางบก และทางอากาศ เนื่องจากสัดส่วนการใช้น้ำมันเชื้อเพลิงที่อยู่ในระดับสูง

นอกจากนี้ ผลกระทบยังอาจขยายไปถึงภาคเกษตรกรรมและประมง ซึ่งต้นทุนพลังงานคิดเป็น 16.9% สำหรับประมง และ 13.9% สำหรับบริการทางการเกษตร ส่งผลกระทบโดยตรงต่อต้นทุนการผลิตในห่วงโซ่อุปทานอาหาร ส่วนอุตสาหกรรมปิโตรเคมีและเคมีภัณฑ์ นอกเหนือจากความเสี่ยงจากการขาดแคลนวัตถุดิบหลัก (Feedstock) ในการผลิตเม็ดพลาสติก (Plastic Resins) (32% ของต้นทุนทั้งหมด) ดังที่ได้กล่าวมาแล้ว ยังมีต้นทุนด้านพลังงานที่ใช้ในโรงงานถึง 11.3%

ในด้านภาคบริการและงานโครงสร้างพื้นฐาน อุตสาหกรรมการท่องเที่ยว โดยเฉพาะธุรกิจโรงแรมมีความเสี่ยงต่อค่าไฟฟ้าที่มีทิศทางเพิ่มขึ้นเนื่องจากต้นทุนไฟฟ้าคิดเป็นสัดส่วน 12% ของโครงสร้างต้นทุนทั้งหมด สำหรับกลุ่มก่อสร้าง แม้สัดส่วนพลังงานในอุตสาหกรรมก่อสร้างจะไม่สูงมากนักเมื่อเทียบกับอุตสาหกรรมอื่น แต่การเพิ่มขึ้นของต้นทุนพลังงานในการผลิตปูนซีเมนต์ เหล็ก และเหล็กกล้าซึ่งเป็นวัตถุดิบหลักของอุตสาหกรรมก่อสร้าง อาจถูกส่งต่อไปยังงบประมาณโครงการก่อสร้างและโครงสร้างพื้นฐานทั่วประเทศอย่างมีนัยสำคัญได้

2) การชะลอตัวของอุปสงค์ในตลาดส่งออก

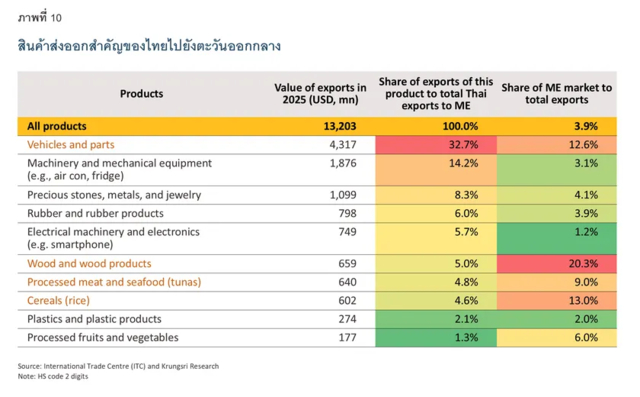

แม้ไทยจะเป็นผู้นำเข้าสุทธิจากตะวันออกกลาง แต่ภูมิภาคนี้ก็ถือเป็นตลาดส่งออกที่มีความสำคัญของไทยเช่นกัน โดยในปี 2568 ไทยส่งออกสินค้าไปยังตะวันออกกลางรวมมูลค่า 13,203 ล้านดอลลาร์สหรัฐ คิดเป็น 3.9% ของการส่งออกทั้งหมด ซึ่งกว่าครึ่งหนึ่งกระจุกตัวอยู่ที่ตลาด UAE และซาอุดีอาระเบีย

ในตลาดตะวันออกกลาง ไทยมีสินค้าส่งออกสำคัญ ได้แก่ ยานยนต์และชิ้นส่วน อาหาร (ทูน่าและข้าว) เครื่องปรับอากาศ เครื่องประดับ อุปกรณ์อิเล็กทรอนิกส์ ยาง และไม้ ซึ่งส่วนใหญ่เป็นสินค้าส่งออกหลักของไทย สะท้อนว่าหากสถานการณ์ในภูมิภาคมีความตึงเครียดและยืดเยื้อจนทำให้กำลังซื้อของตลาดชะลอตัว ผู้ส่งออกไทยในกลุ่มสินค้าเหล่านี้อาจได้รับผลกระทบด้วย

หากพิจารณาผลกระทบด้านการส่งออกในระดับรายสินค้า สามารถจัดกลุ่มผลกระทบได้เป็น 3 กลุ่ม โดยใช้เกณฑ์มูลค่าการส่งออกโดยรวม รวมถึงมูลค่าและระดับการพึ่งพาตลาดตะวันออกกลาง ดังนี้

- พึ่งพามาก-ส่งออกมาก ได้แก่ รถยนต์นั่ง (พึ่งพาตะวันออกกลาง 24.2%) รถบรรทุก เครื่องปรับอากาศ ยางล้อ และเครื่องประดับ กลุ่มนี้จัดอยู่ในระดับเฝ้าระวังสูง เนื่องจากหากความตึงเครียดในภูมิภาคยังยืดเยื้อ จนทำให้อุปสงค์ต่อสินค้าเหล่านี้ชะลอตัวลง ก็อาจส่งผลกระทบต่อภาพรวมของภาคส่งออกไทยในวงกว้างได้

- พึ่งพามาก-ส่งออกน้อยกว่า ได้แก่ ทูน่า (พึ่งพาตะวันออกกลาง 20%) ข้าว ผลไม้แปรรูป แผ่นไม้ (ไฟเบอร์บอร์ด พึ่งพาถึง 72.8%) และตู้เย็น กลุ่มนี้อยู่ในระดับที่ต้องเฝ้าระวังเช่นกัน แต่สินค้าเกษตรและอาหารบางรายการอาจได้รับผลกระทบไม่สูง เนื่องจากคาดว่าตะวันออกกลางจะยังต้องการสินค้าเพื่อรักษาความมั่นคงทางอาหาร

- ส่งออกมาก-พึ่งพาน้อย เช่น ฮาร์ดดิสก์ไดรฟ์ (HDD) สมาร์ตโฟน กลุ่มนี้ยังไม่น่าเป็นห่วงมากนัก เพราะส่วนใหญ่ไทยส่งออกไปยังตลาดอื่นๆ ทำให้ความเสี่ยงจากความขัดแย้งในตะวันออกกลางมีจำกัดกว่า

3) ภาวะชะงักงันด้านระบบโลจิสติกส์ (Logistics Disruptions)

การปิดเส้นทางยุทธศาสตร์ในตะวันออกกลางไม่เพียงแต่ส่งผลกระทบด้านพลังงาน แต่ยังสร้างอุปสรรคสำคัญต่อการค้าโลก โดยเฉพาะการขนส่งสินค้าทางเรือผ่านคอนเทนเนอร์ ซึ่งมีสัดส่วนสูงถึง 11% ของการค้าโลก หรือราว 26 ล้านตู้ต่อปีที่ต้องผ่านภูมิภาคนี้

การหยุดชะงักที่เกิดขึ้นทันทีส่งผลให้มีเรือกว่า 150 ลำ พร้อมตู้คอนเทนเนอร์อีก 4.5 แสนตู้ต้องติดค้างอยู่กลางทะเล ซึ่งถือเป็นการตัดขาดเส้นทางการค้าระหว่างเอเชียและยุโรป ส่งผลให้เกิดความล่าช้าในการส่งมอบสินค้าบางกลุ่มที่ต้องพึ่งพิงการขนส่งผ่านเส้นทางนี้โดยเฉพาะกลุ่มอิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน และสินค้าขายปลีก ซึ่งอาจนำไปสู่ภาวะขาดแคลนสินค้าคงคลังในกลุ่มสินค้าเหล่านี้ทั่วโลกได้ในระยะเวลาอันใกล้

นอกจากนี้ สินค้าเกษตรที่เน่าเสียง่าย (Perishable Goods) ในตู้คอนเทนเนอร์แช่เย็นยังเผชิญกับความเสี่ยงที่จะเสียหายทั้งหมดจากการตกค้างที่ท่าเรืออย่างไร้กำหนด

ยิ่งไปกว่านั้น ภาวะชะงักงันด้านการขนส่งที่เกิดขึ้นยังส่งผลให้ค่าระวางเรือปรับสูงขึ้นอย่างรวดเร็ว เนื่องจาก

- ระยะทางขนส่งที่อาจต้องอ้อมไกลขึ้นมาก โดยสภาผู้ขนส่งสินค้าทางเรือแห่งประเทศไทย (สรท.) มองว่าอีกหนึ่งจุดยุทธศาสตร์คือบริเวณช่องแคบบับเอลมันเดบ (Bab-el-Mandeb) ซึ่งเป็นประตูเชื่อมทวีปเอเชียกับยุโรปผ่านทะเลแดงและคลองสุเอซ โดยปัจจุบันอยู่ภายใต้อิทธิพลของกองกำลังฮูตี และฮิซบอลเลาะห์ ซึ่งเป็นตัวแทน (Proxy) ของอิหร่าน ดังนั้น หลายสายเรือที่วิ่งผ่านคลองสุเอซต้องเปลี่ยนเส้นทาง (Re-routing) ออกมาอ้อมแหลมกู๊ดโฮปเพื่อความปลอดภัย โดยจะมีระยะทางเพิ่มขึ้น 7,500 กิโลเมตร และใช้เวลา 35-45 วัน

- ราคาพลังงานที่เพิ่มขึ้นส่งผลต่อต้นทุนการขนส่งโดยตรง

- การเก็บค่าธรรมเนียมส่วนเพิ่มเพื่อประกันความเสี่ยงที่สูงขึ้น (เช่น War risk premium, Congestion surcharge, Emergency surcharge, และ Transit Disruption Surcharge โดยอาจเก็บ 1,500 ดอลลาร์สหรัฐ/TEU หรือ 3,500 ดอลลาร์สหรัฐ/Reefer (ตู้คอนเทนเนอร์แช่เย็น))

ปัจจัยข้างต้นจึงส่งผลกระทบต่อภาคอุตสาหกรรม ทั้งด้านระยะเวลาขนส่งสินค้าและวัตถุดิบที่นานขึ้น และต้นทุนการขนส่งที่สูงขึ้น ซึ่งหากสงครามลากยาวออกไป ความเสี่ยงจากภาวะขาดแคลนสินค้าและวัตถุดิบที่ผ่านช่องทางนี้ก็จะทวีเพิ่มขึ้น อาทิ ปุ๋ยยูเรียในภาคการเกษตรที่มีราคาแพงขึ้นและขาดแคลน

นอกจากนี้ การสู้รบที่ทวีความรุนแรงยังส่งผลกระทบต่อธุรกิจการบินทั่วโลกอย่างรุนแรง จากการปิดน่านฟ้าในหลายพื้นที่ (อาทิ อิหร่าน อิรัก อิสราเอล บาห์เรน คูเวต กาตาร์ และซีเรีย) ทำให้เที่ยวบินมากกว่า 20,000 เที่ยวถูกยกเลิกหรือต้องบินอ้อมเส้นทาง และมีผู้โดยสารตกค้างกว่า 1 ล้านคนทั่วโลก โดยสนามบินฮับในดูไบ อาบูดาบี และโดฮาถูกปิดหรือเปิดแบบจำกัดหลังถูกโจมตี ทำให้เส้นทางการบินเชื่อมต่อยุโรป–เอเชีย (ผ่านอ่าวเปอร์เซีย) สะดุดลง

ขณะเดียวกัน ราคาน้ำมันอากาศยาน (Jet fuel) ยังเพิ่มขึ้น 56% หลังการเริ่มต้นโจมตี (จาก 2.5 ดอลลาร์สหรัฐ/แกลลอนในช่วงปลายเดือนกุมภาพันธ์เป็น 3.95 ดอลลาร์สหรัฐในวันที่ 6 มีนาคม) ทำให้ราคาค่าโดยสารเครื่องบินมีทิศทางปรับสูงขึ้นอย่างรวดเร็ว

นอกจากนี้ การหยุดบิน-จำกัดเที่ยวบินผู้โดยสารทำให้การขนส่งสินค้าที่บรรทุกในห้องเก็บสัมภาระใต้ท้องเครื่องของเครื่องบินโดยสาร (Belly cargo) ลดลง ส่งผลให้เครือข่ายการขนส่งสินค้าทางอากาศทั่วโลกสะดุดลง และทำให้อัตราค่าระวาง (Spot rates) เส้นทางเอเชีย-ยุโรปพุ่งขึ้นจากการอ้อมเส้นทางและการขาดแคลนเครื่อง-นักบิน-สลอต

สถานการณ์ข้างต้น ส่งผลต่อไทยทั้งด้านโอกาสและความเสี่ยง เนื่องจากสายการบินของไทยปรับเส้นทางบินตรงยุโรปบางเส้นทาง จึงได้อานิสงส์จากอัตราบรรทุกเส้นทางยุโรปสูงขึ้น เนื่องจากผู้โดยสารเลือกบินตรงมากขึ้น ขณะที่ผลกระทบด้าน Cargo จะมาจากค่าระวางปรับสูงขึ้น ความจุลดลง และระยะเวลาขนส่งที่นานขึ้น (จากการอ้อมเส้นทาง) อาจกระทบผู้ส่งออกสินค้าด่วนหรือสินค้ามูลค่าสูง (อาทิ อิเล็กทรอนิกส์ ของสด ยาและเวชภัณฑ์ และอะไหล่อากาศยาน) ต้องจองล่วงหน้ายาวขึ้น และหากสงครามยืดเยื้อ จะเพิ่มความเสี่ยงด้าน Supply shock ในภาคอุตสาหกรรมได้

ทั้งนี้ ผลกระทบต่อเครือข่ายการบินอาจยืดเยื้ออีกหลายสัปดาห์ และจะส่งผลต่อโลจิสติกส์ การท่องเที่ยว และเศรษฐกิจโลกในวงกว้างได้ในที่สุด

มุมมองวิจัยกรุงศรี

ในเชิงเศรษฐกิจมหภาคแล้ว ความตึงเครียดระหว่างสหรัฐฯ และอิหร่านเป็นปัจจัยเสี่ยงสำคัญต่อเศรษฐกิจโลกและเศรษฐกิจไทย โดยผลกระทบหลักจะส่งผ่านช่องทางด้านอุปทานและราคาพลังงาน อย่างไรก็ตาม หากความตึงเครียดรุนแรงขึ้นและยืดเยื้อ อาจส่งผลกระทบเพิ่มเติมผ่านช่องทางด้านอุปสงค์และตลาดการเงิน

สำหรับประเทศไทย ผลกระทบจะขึ้นอยู่กับระดับความรุนแรงและระยะเวลาของความขัดแย้งในตะวันออกกลาง โดยช่องทางหลักมาจากต้นทุนพลังงาน ต้นทุนสินค้าและค่าขนส่งที่สูงขึ้น ซึ่งสร้างแรงกดดันต่อเงินเฟ้อและอาจทำให้อัตราการเติบโตทางเศรษฐกิจลดลงจากกรณีฐานประมาณ -0.2 ถึง -0.9%

ทั้งนี้ สถานการณ์ความขัดแย้งที่เกิดขึ้นย่อมเพิ่มความเสี่ยงด้านขาลง (downside risks) ต่อประมาณการการเติบโตของเศรษฐกิจไทยในปี 2569 ที่วิจัยกรุงศรีคาดการณ์ไว้ที่ 2.0% (ณ 26 กุมภาพันธ์ 2569)

อย่างไรก็ตาม มาตรการด้านการสำรองพลังงาน การกระจายแหล่งนำเข้าน้ำมัน การสร้างความมั่นคงทางพลังงานไฟฟ้าเพิ่มเติม รวมถึงการดูแลราคาสินค้าภายในประเทศ ช่วยให้ไทยยังคงมีความสามารถในการรองรับความเสี่ยงในระยะสั้นได้ในระดับหนึ่ง ขณะเดียวกัน ยังต้องติดตามแนวโน้มการดำเนินนโยบายและมาตรการกระตุ้นเศรษฐกิจของภาครัฐอย่างใกล้ชิด

ทั้งนี้ ไทยยังต้องเฝ้าระวังผลกระทบที่อาจเกิดขึ้นกับภาคอุตสาหกรรมอีกด้วย ซึ่งคาดว่าจะมีระดับความรุนแรงต่างกันตามลักษณะของโครงสร้างอุตสาหกรรม ดังนี้

อุตสาหกรรมที่ได้รับผลกระทบรุนแรง

- อุตสาหกรรมที่ได้รับผลกระทบทางตรง ได้แก่ อุตสาหกรรมโรงกลั่นน้ำมันและปิโตรเคมี รวมถึงธุรกิจโรงไฟฟ้าที่เผชิญกับการขาดแคลนวัตถุดิบ (Feedstock) รวมถึงอุตสาหกรรมที่พึ่งพาปัจจัยการผลิต (Input) จากตะวันออกกลางในสัดส่วนสูง โดยเฉพาะอุตสาหกรรมที่ใช้พลังงานเข้มข้น ภาคเกษตรกรรม วัสดุก่อสร้าง ตลอดจนอุตสาหกรรมที่พึ่งพาปิโตรเคมี อาทิ พลาสติก ซึ่งห่วงโซ่อุปทานที่หยุดชะงักอาจทำให้ต้นทุนการผลิตของอุตสาหกรรมเหล่านี้สูงขึ้น

- อุตสาหกรรมที่ได้รับผลกระทบทางอ้อมจากการเผชิญผลกระทบทั้ง 3 ด้าน ได้แก่ ด้านอุปทานจากต้นทุนพลังงานที่สูงขึ้น ด้านอุปสงค์จากตลาดตะวันออกกลางที่ชะลอตัว และด้านโลจิสติกส์จากการเกิดภาวะชะงักงันของการส่งมอบสินค้าและวัตถุดิบ ได้แก่ ธุรกิจขนส่ง เกษตรกรรม ยานยนต์ อิเล็กทรอนิกส์ ผลิตภัณฑ์ยาง และผลิตภัณฑ์ไม้

อุตสาหกรรมที่ได้รับผลกระทบปานกลาง

ส่วนใหญ่เป็นอุตสาหกรรมหนัก ซึ่งได้รับผลกระทบหลักจากต้นทุนการผลิตและต้นทุนดำเนินงานที่สูงขึ้น เช่น อุตสาหกรรมโลหะ เคมีภัณฑ์ อัญมณีและเครื่องประดับ

ทั้งนี้ ระดับของผลกระทบขึ้นอยู่กับความยืดเยื้อของสถานการณ์เป็นหลัก และสถานการณ์ดังกล่าวยังตอกย้ำความสำคัญของการกระจายแหล่งพลังงานและวัตถุดิบของประเทศต่างๆ รวมถึงประเทศไทย เพื่อเสริมความมั่นคงทางเศรษฐกิจในระยะยาวอีกด้วย