กรมสรรพากร เปิด ยื่นภาษีเงินได้บุคคลธรรมดา ปี 2566 เริ่ม 1 ม.ค. 2567 สามารถยื่นที่ สำนักงานสรรพากร ถึงวันที่ 31 มี.ค. 2567 และแบบออนไลน์ ที่ www.rd.go.th จะเปิดถึงวันที่ 8 เม.ย. 2567

กรมสรรพากร เปิดให้ประชาชนผู้มีรายได้ ยื่นภาษีเงินได้บุคคลธรรมดา ปี 2566 โดยสามารถเริ่มดำเนินการได้ตตั้งแต่วันที่ 1 ม.ค. 2567 ทั้งในรูปแบบการยื่นภาษีด้วยตนเองแบบกระดาษ ที่สำนักงานสรรพากร จะเปิดให้ยื่นได้ถึงวันที่ 31 มี.ค. 2567 และ การยื่นภาษีเงินได้แบบออนไลน์ ที่ efiling.rd.go.th จะเปิดถึงวันที่ 8 เม.ย. 2567

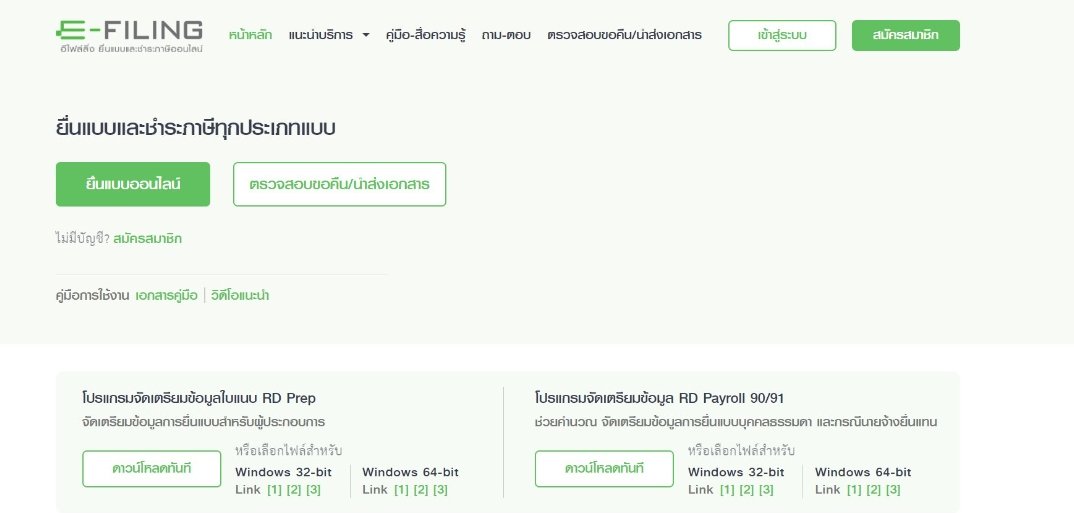

วิธียื่นภาษีออนไลน์ ภาษีเงินได้บุคคลธรรมดา ผ่านระบบ New e-Filing มีดังนี้

- เข้าไปที่เว็บไซต์ https://efiling.rd.go.th/rd-cms/ แล้วกด สมัครสมาชิกตามวิธีด้านล่าง

- ยื่นแบบภาษีเงินได้บุคคลธรรมดา

- ระบุเลขประจำตัวประชาชน/เลขประจำตัวผู้เสียภาษี เลือก Captcha (ฉันไม่ใช่โปรแกรมอัตโนมัติ)

- เลือก ประสงค์ลงทะเบียนเพื่อ ยื่นแบบภาษีเงินได้บุคคลธรรมดา ระบุ ข้อมูลผู้เสียภาษี

- ระบุ ยืนยันตัวตนด้วยรหัส OTP (One Time Password) ทางหมายเลขโทรศัพท์หรืออีเมล

- กำหนดรหัสผ่าน/ยืนยันรหัสผ่าน เลือกคำถาม/คำตอบ จำนวน 3 ข้อ เพื่อใช้ในกรณีที่ลืมรหัสผ่าน

- อ่านและยอมรับข้อตกลงและเงื่อนไข/ยืนยันการลงทะเบียน

- เข้าสู่ระบบด้วยชื่อผู้ใช้งาน (Username) และรหัสผ่าน (Password) ที่ได้ตั้งไว้

วิธีสมัครสมาชิก เพื่อยื่นภาษีออนไลน์ ผ่านระบบ E-Filing

- เข้าไปที่เว็บไซต์ https://efiling.rd.go.th/rd-cms/ แล้วกด สมัครสมาชิกตามวิธีด้านล่าง

- ยื่นแบบภาษีเงินได้บุคคลธรรมดา

- ระบุเลขประจำตัวประชาชน/เลขประจำตัวผู้เสียภาษี เลือก Captcha (ฉันไม่ใช่โปรแกรมอัตโนมัติ)

- เลือก ประสงค์ลงทะเบียนเพื่อ ยื่นแบบภาษีเงินได้บุคคลธรรมดา ระบุ ข้อมูลผู้เสียภาษี

- ระบุ ยืนยันตัวตนด้วยรหัส OTP (One Time Password) ทางหมายเลขโทรศัพท์หรืออีเมล

- กำหนดรหัสผ่าน/ยืนยันรหัสผ่าน เลือกคำถาม/คำตอบ จำนวน 3 ข้อ เพื่อใช้ในกรณีที่ลืมรหัสผ่าน

- อ่านและยอมรับข้อตกลงและเงื่อนไข/ยืนยันการลงทะเบียน

- เข้าสู่ระบบด้วยชื่อผู้ใช้งาน (Username) และรหัสผ่าน (Password) ที่ได้ตั้งไว้

การขอคืนเงินภาษี

ด้านการขอคืนเงินภาษี ภ.ง.ด.90/91 ผ่านอินเทอร์เน็ต สามารถ Log in เข้าระบบยื่นแบบ ภ.ง.ด.90/91 ดำเนินการกรอกรายการข้อมูลเงินได้และค่าลดหย่อนต่าง ๆ ตรวจสอบรายละเอียดของรายการให้ถูกต้อง เมื่อถูกต้องแล้วกดปุ่ม ถัดไป ระบบแสดงผลการคำนวณภาษี

- หากมีเงินภาษีที่ชำระไว้เกินและประสงค์ขอคืนเงินภาษี ให้เลือก ต้องการขอคืน หรือ ไม่ต้องการ ซึ่งต้องเลือกอย่างใดอย่างหนึ่ง

- หากมีข้อความให้ระบุความต้องการอุดหนุนเงินภาษีให้แก่พรรคการเมือง ให้เลือก ต้องการอุดหนุน หรือ ไม่ต้องการ อย่างใดอย่างหนึ่ง แล้วกดปุ่ม ถัดไป

- หลังจากนั้น กรมสรรพากรจะแจ้งผลการคืนเงินภาษีผ่าน SMS ตามเบอร์ที่ได้ลงทะเบียนไว้ แล้วกดปุ่มยืนยันการยื่นแบบ จึงจะถือว่าการยื่นแบบฯ ฉบับนั้นเสร็จสมบูรณ์ ให้พิมพ์แบบฯ เก็บไว้เป็นหลักฐาน

ภ.ง.ด.90 และ ภ.ง.ด.91 คืออะไร

ผู้ที่ต้องยื่นแบบ ภ.ง.ด.90

ภ.ง.ด. 90 คือ ภาษีเงินได้บุคคลธรรมดา สำหรับผู้ที่มีเงินได้กรณีทั่วไป เช่น รายได้จากการลงทุนในตลาดหลักทรัพย์ รายได้จากกิจการของตัวเอง โดย ภ.ง.ด. 90 จะเป็นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา สำหรับผู้ที่มีเงินได้พึงประเมินตามมาตรา 40(1) ถึง 40(8) หลายประเภทหรือประเภทเดียว

ผู้ที่มีหน้าที่ต้องยื่นแบบ ภ.ง.ด. 90 ได้แก่ ผู้มีรายได้พึงประเมินตามมาตรา 40(1) ถึง (8) แห่งประมวลรัษฎากรหลายประเภทหรือประเภทเดียว

- ผู้ที่เป็นโสด มีเงินได้พึงประเมินเกิน 60,000 บาท

- ผู้ที่เป็นคู่สมรส ที่มีเงินได้พึงประเมิน ไม่ว่าฝ่ายเดียว หรือสองฝ่ายรวมกันเกิน 120,000 บาท

- กองมรดก ที่ยังไม่ได้แบ่ง มีเงินได้พึงประเมินเกิน 60,000 บาท

- ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

- คณะบุคคลที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมิน 60,000 บาท

- วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชนเฉพาะที่เป็นห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล ซึ่งมีเงินได้เกิน 1,800,000 บาท หรือมีเงินได้เกิน 60,000 บาท แต่ไม่เกิน 1,800,000 บาท ซึ่งได้รับยกเว้นภาษีเงินได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศ

ผู้ที่ต้องยื่นแบบ ภ.ง.ด.91

ภ.ง.ด. 91 คือ ภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้จากการจ้างแรงงาน โดย ภ.ง.ด. 91 เป็นแบบแสดงรายการเงินได้บุคคลธรรมดา สำหรับคนที่มีรายได้พึงประเมินตามมาตรา 40(1) ประเภทเดียว ที่ได้จากการจ้างงาน

ผู้ที่มีหน้าที่ยื่นแบบ ภ.ง.ด. 91 ได้แก่ ผู้มีเงินได้จากการจ้างงาน ตามมาตรา 40(1) แห่งประมวลรัษฎากรประเภทเดียว ตามเกณฑ์ดังนี้

- ผู้ที่เป็นโสด มีเงินได้พึงประเมินเกิน 120,000 บาท

- ผู้ที่มีคู่สมรส มีเงินได้พึงประเมินไม่ว่าฝ่ายเดียวหรือสองฝ่ายรวมกันเกิน 220,000 บาท

_3.jpg)