กระแสรถไฟฟ้าพาดีลเลอร์จีนโต สวนทางค่ายญี่ปุ่นและตะวันตกหดตัว

ในสภาวะกำลังเสี่ยงขาดแคลนน้ำมันจากสถานการณ์สงครามในตะวันออกกลางที่ยังไม่จบ แถมประชาชนกำลังตื่นตระหนกกับราคาน้ำมันที่แพงขึ้น แถมน้ำมันหน้าปั๊มหมด อาจยิ่งเพิ่มกระแสความต้องการใช้รถยนต์ไฟฟ้ามากขึ้นได้ ทั้งที่ในความเป็นจริงแล้วหากวิกฤตพลังงานรุนแรงในระยะต่อไปอาจส่งผลกระทบทั้งรถน้ำมันและรถไฟฟ้าไปด้วย

ข่าวที่เกี่ยวข้อง

แต่แม้ว่าไม่เกิดสถานการณ์สงครามในตะวันออกกลาง ตลาดรถยนต์ในประเทศไทยก็กำลังอยู่ในช่วงเปลี่ยนผ่านครั้งสำคัญ แม้ว่ายอดขายรวมของทั้งตลาดจะไม่ได้เติบโตมากนัก แต่โครงสร้างของตลาดกำลังเปลี่ยนไปอย่างชัดเจน โดยเฉพาะการเติบโตของรถยนต์ไฟฟ้า ซึ่งกำลังกลายเป็นแรงขับเคลื่อนสำคัญที่ทำให้ค่ายรถจีนขยายตัวอย่างรวดเร็ว ขณะที่ค่ายรถญี่ปุ่นและตะวันตกกลับเผชิญแรงกดดันจากยอดขายที่ชะลอตัว

ข้อมูลล่าสุดประเมินว่า ยอดขายรถยนต์ในประเทศปี 2569 จะอยู่ที่ประมาณ 620,000 คัน ลดลงเล็กน้อยราว 0.2% จากปีก่อนซึ่งสะท้อนว่าตลาดรถยนต์ไทยยังคงเผชิญแรงกดดันจากกำลังซื้อที่อ่อนแอ ทั้งจากรายได้แรงงานภาคอุตสาหกรรมที่ชะลอตัว รายได้เกษตรกรที่ลดลง รวมถึงความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อรถยนต์

แต่สิ่งที่น่าสนใจกว่าตัวเลขยอดขายรวม คือ การเปลี่ยนแปลงของโครงสร้างตลาดรถยนต์ ที่กำลังพลิกโฉมอุตสาหกรรมอย่างรวดเร็ว

ตลาดรถยังซบ แต่รถไฟฟ้ากำลังโตแรง

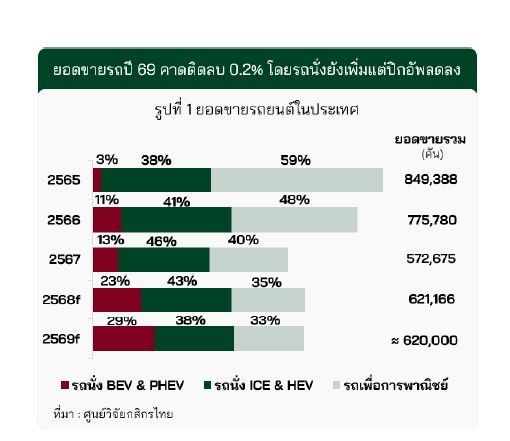

หากดูภาพรวม ตลาดรถยนต์ไทยช่วงหลายปีที่ผ่านมาอยู่ในทิศทางชะลอตัว จากยอดขายประมาณ 849,000 คันในปี 2565 ลดลงมาเหลือเพียง ประมาณ 620,000 คันในปี 2569

สัดส่วนยอดขายรถยนต์แบ่งตามประเภท ตั้งแต่ปี 2565 จนถึงคาดการณ์ปี 2569

- ปี 2565: ยอดขายรวม 849,388 คัน (รถนั่ง BEV & PHEV 3%, รถนั่ง ICE & HEV 38%, รถเพื่อการพาณิชย์ 59%)

- ปี 2566: ยอดขายรวม 775,780 คัน (รถนั่ง BEV & PHEV 11%, รถนั่ง ICE & HEV 41%, รถเพื่อการพาณิชย์ 48%)

- ปี 2567: ยอดขายรวม 572,675 คัน (รถนั่ง BEV & PHEV 13%, รถนั่ง ICE & HEV 46%, รถเพื่อการพาณิชย์ 40%)

- ปี 2568 (คาดการณ์): ยอดขายรวม 621,166 คัน (รถนั่ง BEV & PHEV 23%, รถนั่ง ICE & HEV 43%, รถเพื่อการพาณิชย์ 35%)

- ปี 2569 (คาดการณ์): ยอดขายรวม ประมาณ 620,000 คัน (รถนั่ง BEV & PHEV เพิ่มเป็น 29%, รถนั่ง ICE & HEV ลดลงเหลือ 38%, รถเพื่อการพาณิชย์ ลดลงเหลือ 33%)

สาเหตุสำคัญมาจาก รถยนต์เพื่อการพาณิชย์ โดยเฉพาะรถปิกอัพ ซึ่งเป็นตลาดหลักของประเทศไทยกำลังหดตัว โดยในปี 2569 คาดว่าจะลดลงถึง 5% เมื่อเทียบกับปีก่อน

อย่างไรก็ตาม ในอีกด้านหนึ่ง ตลาดรถยนต์นั่งยังพอขยายตัวได้ราว 2% โดยแรงหนุนสำคัญมาจากรถยนต์ไฟฟ้า

รถยนต์กลุ่ม BEV และ PHEV ถูกคาดว่าจะเติบโตสูงถึง 28% ต่อปี ทำให้ยอดขายแตะระดับประมาณ 181,000 คัน และทำให้ส่วนแบ่งตลาดของรถไฟฟ้าเพิ่มขึ้นเป็น 29% ของตลาดรถยนต์นั่ง

ในทางกลับกัน รถยนต์เครื่องยนต์สันดาป (ICE) และไฮบริด (HEV) มีแนวโน้มลดลงต่อเนื่อง โดยส่วนแบ่งตลาดคาดว่าจะลดเหลือประมาณ 38%

กล่าวง่าย ๆ คือ แม้ตลาดรถจะไม่ได้โต แต่รถไฟฟ้ากำลังแย่งส่วนแบ่งตลาดจากรถเครื่องยนต์เดิมอย่างรวดเร็ว

รถไฟฟ้าจีน ครองตลาดเกือบทั้งหมด

อีกหนึ่งภาพที่สะท้อนการเปลี่ยนแปลงของอุตสาหกรรมรถยนต์ไทย คือ สัญชาติของรถที่ขายได้

ในตลาดรถยนต์เครื่องยนต์สันดาปและรถปิกอัพ

- รถญี่ปุ่นและตะวันตกครองส่วนแบ่งถึง 97% ที่เหลือราว 3 % เป็นค่ายจีน

แต่เมื่อมองเฉพาะตลาดรถไฟฟ้า ภาพกลับตรงกันข้าม

- รถจีนครองส่วนแบ่งถึง 88%

- ขณะที่รถญี่ปุ่นและตะวันตกมีเพียง 12%

นั่นหมายความว่า การเติบโตของรถไฟฟ้าแทบทั้งหมดในตลาดไทยกำลังถูกขับเคลื่อนโดยค่ายรถจีน

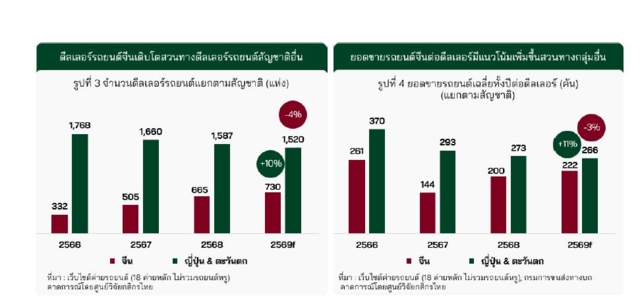

ดีลเลอร์รถจีนขยายตัวเร็ว

เมื่อรถไฟฟ้าเติบโตเร็ว สิ่งที่ตามมาคือ การขยายเครือข่ายดีลเลอร์ ซึ่งจากข้อมูลของศูนย์วิจัยกสิกรไทยระบุว่าจำนวนดีลเลอร์รถสัญชาติจีนเพิ่มขึ้นต่อเนื่องอย่างรวดเร็วหรือเพิ่มขึ้นประมาณ 10% ภายในปีเดียว

- ปี 2566 : 332 แห่ง

- ปี 2567 : 505 แห่ง

- ปี 2568 : 665 แห่ง

- ปี 2569 (คาดการณ์) : 730 แห่ง

ในขณะที่ดีลเลอร์ของค่ายรถญี่ปุ่นและตะวันตกกำลังลดลง หดตัวประมาณ 4%

- ปี 2566 : 1,768 แห่ง

- ปี 2567 : 1,660 แห่ง

- ปี 2568 : 1,587 แห่ง

- ปี 2569 (คาดการณ์) : เหลือประมาณ 1,520 แห่ง

นอกจากจำนวนดีลเลอร์แล้ว ยอดขายเฉลี่ยต่อดีลเลอร์ ก็เริ่มสะท้อนแนวโน้มเดียวกัน

- ดีลเลอร์รถจีน : ยอดขายเฉลี่ยเพิ่มขึ้น 11%

- ดีลเลอร์ญี่ปุ่นและตะวันตก : ลดลง 3%

กลุ่มเสี่ยงที่สุดคือดีลเลอร์แบรนด์เล็ก

แม้ว่าดีลเลอร์รถญี่ปุ่นและตะวันตกจะลดลงทั้งตลาด แต่ไม่ได้กระทบทุกกลุ่มเท่ากัน

แบรนด์ที่มีส่วนแบ่งตลาดสูง (มากกว่า 10%) ยังสามารถประคองธุรกิจได้ เพราะยอดขายต่อดีลเลอร์ยังอยู่ในระดับสูง จำนวนดีลเลอร์คาดว่าจะลดลงเพียง 0.3%

แต่แบรนด์ที่มีส่วนแบ่งตลาดต่ำ (1% – 4%) กลับเผชิญความเสี่ยงสูงจำนวนดีลเลอร์ในกลุ่มนี้คาดว่าจะลดลงถึง 10.8%

กลุ่มที่ได้รับผลกระทบหนักที่สุด ได้แก่

- ดีลเลอร์ที่พึ่งพาการขาย รถปิกอัพเป็นหลัก

- ดีลเลอร์ของแบรนด์ที่ ไม่มีฐานการผลิตในไทยแล้ว

- ดีลเลอร์ที่ยอดขายต่ำและมี สภาพคล่องทางการเงินจำกัด

บางส่วนอาจต้อง ปิดกิจการ หรือปรับตัวไปเป็นดีลเลอร์รถจีนแทน

การเปลี่ยนผ่านครั้งใหญ่ของตลาดรถไทย

สิ่งที่กำลังเกิดขึ้นในตลาดรถยนต์ไทยจึงไม่ใช่แค่ยอดขายขึ้นหรือลง แต่คือ การเปลี่ยนโครงสร้างของทั้งอุตสาหกรรม ที่ในอดีตตลาดรถไทยถูกขับเคลื่อนโดยรถปิกอัพและค่ายรถญี่ปุ่น แต่ในอนาคตแรงขับเคลื่อนใหม่กำลังมาจากรถยนต์ไฟฟ้าโดยผู้ผลิตรถจากจีน

และเมื่อเทคโนโลยีใหม่เข้ามาเร็ว โครงสร้างธุรกิจก็ต้องปรับตัวตามตั้งแต่ผู้ผลิตรถยนต์ไปจนถึงเครือข่ายดีลเลอร์เพราะในเกมใหม่ของอุตสาหกรรมรถยนต์คนที่ปรับตัวได้เร็วที่สุด อาจกลายเป็นผู้ชนะของตลาดยุคใหม่

ที่มาข้อมูล: ศูนย์วิจัยกสิกรไทย