เทียบ Boeing vs Airbus สองยักษ์แห่งวงการการบินที่กินส่วนแบ่งเกิน 90%

ถ้าพูดถึงโลกของเครื่องบินพาณิชย์ ชื่อที่คนส่วนใหญ่คุ้นเคยมากที่สุดหนีไม่พ้น “โบอิ้ง” และ “แอร์บัส” สองผู้ผลิตยักษ์ใหญ่จากสหรัฐอเมริกาและยุโรปที่แบ่งเค้กตลาดกันเกือบหมด โดยมีส่วนแบ่งรวมกันมากกว่า 90% ของตลาดโลก ทำให้ไม่ว่าจะเป็นเที่ยวบินระยะใกล้หรือระยะไกล เครื่องบินส่วนใหญ่ที่เราโดยสารล้วนแล้วแต่เป็นของสองค่ายนี้ทั้งสิ้น

ข่าวที่เกี่ยวข้อง

แต่การแย่งชิงความเป็นผู้นำระหว่างโบอิ้งและแอร์บัส ไม่ได้เป็นเพียงเรื่องของยอดขายหรือจำนวนการส่งมอบเครื่องบินเท่านั้น หากยังสะท้อนถึงแนวคิดด้านวิศวกรรม ความเชื่อมั่นจากสายการบินนานาชาติ และการปรับตัวต่อโลกที่เปลี่ยนแปลงอย่างรวดเร็ว ไม่ว่าจะเป็นวิกฤตความปลอดภัย นวัตกรรมดิจิทัล หรือความกดดันด้านสิ่งแวดล้อม

บทความนี้ SPOTLIGHT จะพาคุณไปสำรวจสมรภูมิการบินของสองยักษ์ใหญ่ ตั้งแต่เบื้องหลังความสำเร็จ ยุทธศาสตร์การตลาด บทบาทของเทคโนโลยีและภูมิรัฐศาสตร์ในสมรภูมิที่มีเพียงสองผู้นำ และบทบาทของคู่แข่งหน้าใหม่จากเอเชียที่เริ่มเข้ามาเขย่าความเป็นเจ้าตลาดของทั้งสองฝ่าย

เทียบผลกระกอบการ-ยอดส่งเครื่องบิน: Airbus กำลังอยู่ในขาขึ้น

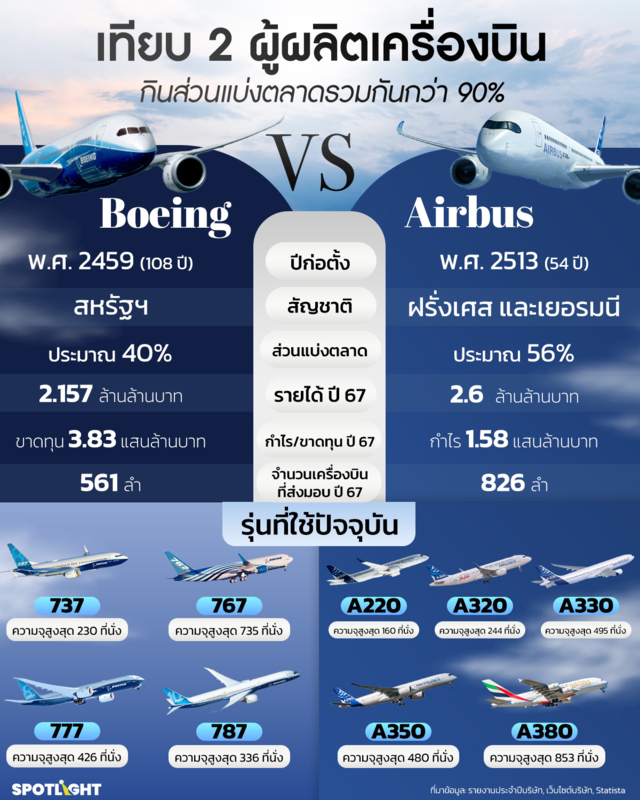

ในปี 2567 สองยักษ์ใหญ่แห่งวงการการบินอย่าง Boeing และ Airbus ยังคงเป็นคู่แข่งหลักที่ขับเคลื่อนตลาดเครื่องบินพาณิชย์โลก โดยมีส่วนแบ่งตลาดรวมกันมากกว่า 90% สะท้อนถึงความเป็น “ดูโอโพลี” ที่ทรงอิทธิพลต่อทั้งห่วงโซ่อุปทานของอุตสาหกรรมการบินและเศรษฐกิจโลกโดยรวม

ข้อมูลจาก SimpleFlying ระบุว่า ในปี 2024 Airbus ยังคงรักษาความเป็นผู้นำไว้ได้ ด้วยส่วนแบ่งตลาดราว 56% เทียบกับ 40% ของ Boeing ข้อมูลปี 2024 ยืนยันความได้เปรียบของ Airbus อย่างชัดเจน ทั้งในด้านรายได้ที่แตะระดับ 69,230 ล้านยูโร หรือราว 2.6 ล้านล้านบาท สูงกว่า 66,517 ล้านดอลลาร์สหรัฐ หรือราว 2.157 ล้านล้านบาท ของ Boeing และในด้านผลกำไรที่ Airbus ทำได้กว่า 4,232 ล้านยูโร หรือราว 158,000 ล้านบาท ขณะที่ Boeing ยังประสบภาวะขาดทุนต่อเนื่องกว่า 11,817 ล้านดอลลาร์สหรัฐ หรือราว 383,000 ล้านบาท

ในด้านการส่งมอบเครื่องบิน ซึ่งเป็นดัชนีสำคัญของศักยภาพการผลิตและความเชื่อมั่นจากลูกค้า ข้อมูลจาก Statista ระบุว่า Airbus ส่งมอบได้ 826 ลำ ภายในปีเดียวกัน ขณะที่ Boeing อยู่ที่ 561 ลำ ช่องว่างนี้สะท้อนถึงปัญหาเชิงโครงสร้างที่ Boeing ยังคงต้องเร่งแก้ไข

หากพิจารณารายได้ตามภูมิภาค Airbus ซึ่งมีสำนักงานใหญ่ในเมืองตูลูส ประเทศฝรั่งเศส ยังคงสร้างรายได้หลักจากตลาดยุโรป โดยในปี 2024 บริษัทมีรายได้จากภูมิภาคนี้สูงถึง 27.8 พันล้านดอลลาร์สหรัฐ พร้อมกันนั้น Airbus ยังรุกขยายตลาดในเอเชียแปซิฟิกอย่างจริงจัง โดยมองว่าภูมิภาคนี้จะเป็น “สมรภูมิใหม่” ที่มีดีมานด์เพิ่มขึ้นอย่างต่อเนื่องในระยะยาว

ในทางกลับกัน Boeing ยังคงพึ่งพาตลาดภายในประเทศเป็นหลัก โดย มากกว่า 54% ของรายได้ปี 2024 มาจากสหรัฐอเมริกา แม้ยังคงมีสถานะเป็นผู้เล่นรายใหญ่ในตลาดโลก แต่บริษัทได้รับแรงสะเทือนอย่างหนักจากปัญหาความปลอดภัยของเครื่องบินรุ่น 737 MAX ที่ส่งผลให้ยอดคำสั่งซื้อร่วงจาก 837 ลำในปี 2018 เหลือเพียง 69 ลำในปี 2019 อันเป็นผลจากอุบัติเหตุร้ายแรงและคำสั่งระงับการบินในหลายประเทศ

ภาพรวมสะท้อนว่า Airbus อยู่ในช่วงขาขึ้นอย่างมั่นคง ขณะที่ Boeing ยังคงอยู่ในช่วงฟื้นตัว และต้องเร่งกอบกู้ความเชื่อมั่นจากลูกค้าและตลาดโลก ท่ามกลางการแข่งขันที่ยังคงร้อนแรงและไม่มีแนวโน้มจะผ่อนคลายในอนาคตอันใกล้นี้

โบอิ้งเจอวิกฤตรุม ขาดทุนต่อเนื่อง ขณะ Airbus ฟื้นตัวได้หลังโควิด-19

ทั้งนี้ หากพิจารณาผลประกอบการของ Boeing และ Airbus ตลอดช่วง 5 ปีที่ผ่านมา จะเห็นได้ชัดเจนว่าทั้งสองบริษัทเดินอยู่บนเส้นทางที่แตกต่างกันอย่างมีนัยสำคัญ โดยเฉพาะในด้านความสามารถในการทำกำไร ในขณะที่ Airbus สามารถกลับมามีกำไรได้ตั้งแต่ปี 2021 และค่อย ๆ ฟื้นตัวจนมีเสถียรภาพทางการเงินเพิ่มขึ้นอย่างต่อเนื่อง Boeing กลับเผชิญกับภาวะขาดทุนต่อเนื่อง โดยมีต้นเหตุสำคัญมาจากปัญหาความปลอดภัยในผลิตภัณฑ์ การบริหารภายใน และกระบวนการผลิตที่ยังไม่สามารถแก้ไขได้อย่างเป็นรูปธรรม

จุดเปลี่ยนสำคัญเกิดขึ้นจากอุบัติเหตุของเครื่องบิน Boeing 737 Max สองลำที่ตกในเอธิโอเปียและอินโดนีเซียในช่วงปลายปี 2018 ถึงต้นปี 2019 ซึ่งนำไปสู่การสั่งห้ามบินเครื่องบินรุ่นนี้ทั่วโลกยาวนานกว่า 18 เดือน ผลกระทบต่อเนื่องที่ตามมาคือคำสั่งซื้อจำนวนมากที่ถูกยกเลิก และต้นทุนในการชดเชยและปรับปรุงระบบที่เพิ่มสูงขึ้น ทำให้บริษัทขาดทุนถึงเกือบ 3 พันล้านดอลลาร์ในไตรมาส 2 ปี 2019 แม้จะสามารถนำเครื่องบินกลับมาให้บริการได้ในปลายปี 2020 แต่ตลอดทั้งปีนั้น Boeing ก็ยังขาดทุนรวมเกือบ 12,000 ล้านดอลลาร์ โดยเฉพาะไตรมาส 4 ที่ขาดทุนถึง 8,000 ล้านดอลลาร์

ปัญหายังไม่จบลงเพียงเท่านั้น เมื่อในปี 2021 Boeing เผชิญกับความล่าช้าในสายการผลิตของเครื่องบิน 787 Dreamliner ซึ่งจำเป็นต้องหยุดการส่งมอบและดำเนินการแก้ไขปัญหาในหลายลำ ส่งผลให้ไตรมาสสุดท้ายของปีนั้นบริษัทขาดทุนเพิ่มอีกกว่า 4 พันล้านดอลลาร์ และในปี 2022 บริษัทต้องแบกรับผลขาดทุนจากทั้งธุรกิจเครื่องบินพาณิชย์และสายงานด้านกลาโหมรวม 3.3 พันล้านดอลลาร์ในไตรมาส 3

สถานการณ์ยิ่งตึงเครียดมากขึ้นในต้นปี 2024 เมื่อเกิดเหตุการณ์ประตูของเครื่องบิน 737 Max ของสายการบิน Alaska Airlines หลุดออกระหว่างการบินขึ้น กลายเป็นข่าวใหญ่ระดับโลกที่กระทบต่อความเชื่อมั่นของผู้โดยสารและลูกค้าองค์กรโดยตรง ความเสียหายที่ตามมาคือยอดการผลิตและยอดขายที่หดตัวอย่างชัดเจน ส่งผลให้บริษัทขาดทุน 1.4 พันล้านดอลลาร์ในไตรมาส 2 และเพิ่มขึ้นเป็น 6.2 พันล้านดอลลาร์ในไตรมาส 3 ซึ่งนับเป็นตัวเลขขาดทุนรายไตรมาสสูงที่สุดของบริษัทนับตั้งแต่ปี 2020 แม้ว่าจะมีการเปลี่ยนตัวซีอีโอในเดือนสิงหาคม โดยแต่งตั้ง Kelly Ortberg ขึ้นมารับตำแหน่งก็ตาม

ล่าสุดในปี 2025 วิกฤตศรัทธายิ่งทวีความรุนแรงขึ้น เมื่อเกิดเหตุเครื่องบินโดยสารรุ่น Boeing 787-8 Dreamliner ของสายการบินแอร์อินเดีย เที่ยวบิน AI-171 ตกในเมืองอาห์เมดาบัด ประเทศอินเดีย คร่าชีวิตผู้โดยสารและลูกเรือกว่า 270 ราย เหตุการณ์นี้ส่งแรงสั่นสะเทือนต่อความเชื่อมั่นของผู้บริโภคทั่วโลกอีกระลอก และกลายเป็นแรงกดดันสำคัญที่ Boeing จะต้องเร่งฟื้นฟูไม่ใช่เพียงเรื่องเทคนิค แต่รวมถึงภาพลักษณ์องค์กรโดยรวม

หลายฝ่ายมองตรงกันว่าปัญหาที่ Boeing เผชิญนั้นไม่ใช่เรื่องเฉพาะหน้า แต่เกิดจากความล้มเหลวในระดับโครงสร้าง ตั้งแต่การลดต้นทุนที่รุกเกินไป ความไม่สม่ำเสมอของผู้นำองค์กร ไปจนถึงการเร่งรัดกระบวนการออกแบบและผลิตเพื่อลดค่าใช้จ่าย ซึ่งส่งผลให้คุณภาพและความปลอดภัยตกต่ำอย่างมีนัยสำคัญ

ขณะที่ Boeing ยังคงเผชิญวิกฤตอย่างต่อเนื่อง Airbus กลับมีทิศทางที่ต่างออกไป โดยสามารถกลับมาทำกำไรได้อย่างมั่นคงตั้งแต่ปี 2021 หลังจากผ่านไตรมาสที่เลวร้ายที่สุดในช่วง 5 ปีครึ่ง คือไตรมาส 4 ปี 2019 ซึ่งเกิดจากค่าปรับก้อนใหญ่ในคดีคอร์รัปชันระดับนานาชาติ หลังจากนั้น Airbus เดินหน้าฟื้นฟูฐานะทางการเงินและการดำเนินงานอย่างเป็นระบบจนสามารถรักษาทิศทางการเติบโตได้อย่างต่อเนื่อง

สำหรับผลประกอบการ 5 ปีที่ผ่านมาของ Boeing และ Airbus ได้แก่

ปี 2020

- Boeing: รายได้ 58,158 ล้านดอลลาร์สหรัฐ ขาดทุน -11,873 ล้านดอลลาร์สหรัฐ

- Airbus: รายได้ 49,912 ล้านยูโร ขาดทุน -1,133 ล้านยูโร

ปี 2021

- Boeing: รายได้ 62,286 ล้านดอลลาร์สหรัฐ ขาดทุน -4,202 ล้านดอลลาร์สหรัฐ

- Airbus: รายได้ 52,149 ล้านยูโร กำไร 4,213 ล้านยูโร

ปี 2022

- Boeing: รายได้ 77,794 ล้านดอลลาร์สหรัฐ ขาดทุน -4,935 ล้านดอลลาร์สหรัฐ

- Airbus: รายได้ 58,763 ล้านยูโร กำไร 4,247 ล้านยูโร

ปี 2023:

- Boeing รายได้ 77,794 ล้านดอลลาร์สหรัฐ ขาดทุน -2,222 ล้านดอลลาร์สหรัฐ

- Airbus: รายได้ 65,446 ล้านยูโร กำไร 3,789 ล้านยูโร

ปี 2024:

- Boeing รายได้ 66,517 ล้านดอลลาร์สหรัฐ ขาดทุน -11,817 ล้านดอลลาร์สหรัฐ

- Airbus: รายได้ 69,230 ล้านยูโร กำไร 4,232 ล้านยูโร

COMAC กับภารกิจท้าทาย Boeing-Airbus: ทางเลือกใหม่ของอุตสาหกรรมการบินโลก

ทั้งนี้ แม้ตลอดหลายทศวรรษที่ผ่านมา อุตสาหกรรมการผลิตเครื่องบินพาณิชย์ระดับโลกจะถูกผูกขาดโดย Boeing และ Airbus แต่ในช่วงไม่กี่ปีที่ผ่านมา โครงสร้างผูกขาดนี้เริ่มถูกตั้งคำถามจากทั้งปัญหาทางเทคนิค ความล้มเหลวด้านการกำกับดูแล และแรงต้านจากผู้เล่นรายใหม่ โดยเฉพาะ COMAC (Commercial Aircraft Corporation of China) ผู้ผลิตอากาศยานจากจีนที่มีความทะเยอทะยานจะขึ้นมาเป็น “ทางเลือกที่สาม” ของโลก

แม้ COMAC จะยังอยู่ในช่วงเริ่มต้น โดยในปี 2024 ยังมีส่วนแบ่งมากที่สุดเป็นอันดับ 4 ที่เพียง 0.4% แต่ปัจจัยหลายประการกำลังเปิดทางให้บริษัทนี้สามารถแทรกตัวขึ้นสู่เวทีโลกได้อย่างเป็นระบบ โดยเฉพาะในช่วงที่ Boeing กำลังเผชิญวิกฤตความเชื่อมั่นจากเหตุเครื่องบินตกและปัญหาคุณภาพในรุ่น 737 Max 9

COMAC เริ่มต้นจากการสร้างฐานลูกค้าในประเทศจีน ซึ่งมีตลาดการเดินทางทางอากาศภายในที่ใหญ่เป็นอันดับต้นของโลก และกำลังขยายสู่ภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยใช้จุดแข็งด้านการสนับสนุนทางการเงินจากรัฐ เช่น การปล่อยสินเชื่อจากธนาคารกลางจีนหรือธนาคารส่งออก-นำเข้า ซึ่งช่วยลดภาระต้นทุนให้แก่สายการบินขนาดเล็กที่ต้องการเครื่องบินราคาประหยัดและบริการหลังการขายแบบครบวงจร ความร่วมมือกับสายการบิน GallopAir ในบรูไนเป็นตัวอย่างของกลยุทธ์นี้ และยังสะท้อนให้เห็นว่ารัฐบาลจีนพร้อมใช้ความร่วมมือทางเศรษฐกิจในระดับภูมิภาคเพื่อเปิดทางให้ COMAC เติบโตในระยะยาว

ข้อได้เปรียบอีกประการหนึ่งของ COMAC คือการที่บริษัทเรียนรู้จากความผิดพลาดของผู้เล่นเดิม เช่น ระบบซัพพลายเชนของ Boeing ที่ซับซ้อนเกินควบคุม ทำให้เกิดปัญหาคุณภาพ COMAC จึงพยายามพัฒนาการผลิตภายในประเทศให้มากขึ้น ลดการพึ่งพาชิ้นส่วนนำเข้า และควบคุมคุณภาพแบบรวมศูนย์ในลักษณะเดียวกับอุตสาหกรรมจีนอื่น ๆ ที่ประสบความสำเร็จ เช่น พลังงานหรืออิเล็กทรอนิกส์ ความพยายามนี้อาจช่วยให้ COMAC สร้างจุดขายด้านความน่าเชื่อถือและประสิทธิภาพในระยะยาวได้

แม้ในช่วงแรก เครื่องบินของ COMAC อย่าง ARJ21 และ C919 จะยังถูกวิจารณ์เรื่องเทคโนโลยีและมาตรฐานความปลอดภัย แต่กระบวนการปรับปรุงภายในกำลังเร่งตัวอย่างชัดเจน โดยเฉพาะในด้านการออกแบบ วิศวกรรมระบบการบิน และการรับรองจากหน่วยงานกำกับดูแลระหว่างประเทศ หาก COMAC สามารถผ่านการรับรองจาก FAA หรือ EASA ได้ในอนาคต นั่นจะเป็นหมุดหมายสำคัญที่เปิดประตูสู่การเจาะตลาดยุโรปและอเมริกาเหนือ

ในทางกลยุทธ์ COMAC ยังมีโอกาสจากการเปลี่ยนแปลงเชิงโครงสร้างในตลาดโลก เช่น สายการบินโลว์คอสต์ที่ต้องการเครื่องบินประหยัดต้นทุน รัฐบาลในประเทศเกิดใหม่ที่ต้องการพัฒนาขีดความสามารถทางอากาศ หรือแม้แต่สถานการณ์ที่รัฐตะวันตกเริ่มตั้งคำถามกับบริษัทตะวันตกเอง เช่น Boeing ซึ่งกลายเป็นจุดอ่อนที่ COMAC สามารถใช้เป็นโอกาสเชิงกลยุทธ์ในการขยายอิทธิพล

แม้จะยังห่างไกลจากการล้มดูโอโพลี Boeing-Airbus ได้ทันที แต่ COMAC กำลังสร้างฐานที่มั่นอย่างค่อยเป็นค่อยไป หากสามารถพัฒนาเครื่องบินที่มีมาตรฐานระดับสากล ควบคู่กับการเสริมสร้างความน่าเชื่อถือในเวทีระหว่างประเทศ COMAC ก็อาจกลายเป็นผู้เล่นระดับโลกอย่างแท้จริง และทำให้โลกของการบินพาณิชย์ไม่ถูกผูกขาดโดยสองมหาอำนาจเดิมอีกต่อไป

ความเป็นมา ‘โบอิ้ง’: ยักษ์ใหญ่การบินจากสหรัฐฯ ที่ขับเคลื่อนโลกยุคอากาศและอวกาศ

บริษัทโบอิ้ง (The Boeing Company) เป็นหนึ่งในผู้ผลิตอากาศยานรายใหญ่และทรงอิทธิพลที่สุดของโลก โดยมีบทบาทสำคัญในหลากหลายภาคส่วน ทั้งอุตสาหกรรมเครื่องบินพาณิชย์ การป้องกันประเทศ เทคโนโลยีอวกาศ และระบบดาวเทียมระดับโลก สำนักงานใหญ่ตั้งอยู่ในเมืองอาร์ลิงตัน รัฐเวอร์จิเนีย และมีพนักงานประมาณ 171,000 คนในกว่า 65 ประเทศทั่วโลก

โบอิ้งก่อตั้งขึ้นเมื่อปี 1916 โดย วิลเลียม อี. โบอิ้ง (William E. Boeing) นักธุรกิจผู้มีความสนใจด้านการบิน หลังจากเขาร่วมมือกับคอนราด เวสเตอร์เวลต์ นายทหารเรือสหรัฐฯ พัฒนาเครื่องบินทะเลรุ่น B&W ในปี 1917 บริษัทได้เริ่มผลิตเรือบินให้กับกองทัพเรือสหรัฐฯ เพื่อใช้ในสงครามโลกครั้งที่หนึ่ง

เมื่อเข้าสู่ทศวรรษ 1930 โบอิ้งขยายสู่อาณาจักรธุรกิจทางอากาศ ทั้งไปรษณีย์ เครื่องบินรบ และการขนส่งผู้โดยสาร แต่ก็ถูกบังคับให้แยกกิจการหลังรัฐบาลสหรัฐฯ บังคับใช้กฎหมายต่อต้านการผูกขาด ส่งผลให้บริษัทแตกตัวออกเป็น Boeing, United Airlines และ United Aircraft

ทว่าแทนที่จะถดถอย โบอิ้งกลับยิ่งยกระดับตนเอง ในสงครามโลกครั้งที่สอง บริษัทสร้าง B-17 และ B-29 ซึ่งเป็นเครื่องบินทิ้งระเบิดที่มีบทบาทตัดสินสงคราม ต่อมาในยุคสงครามเย็น โบอิ้งกลายเป็นกระดูกสันหลังของยุทธศาสตร์นิวเคลียร์ ผ่าน B-47 และ B-52

ปี 1957 กลายเป็นหมุดหมายสำคัญ เมื่อโบอิ้งเปิดตัว 707 เครื่องบินโดยสารเจ็ตลำแรกของสหรัฐฯ ที่ปฏิวัติการเดินทางทางอากาศ ทลายข้อจำกัดระยะทางและเวลา และเปิดประตูสู่ยุคแห่งโลกาภิวัตน์ ตามมาด้วย 727, 737 และ 747 ที่กลายเป็นภาพจำของการบินพาณิชย์ในศตวรรษที่ 20

นอกจากนี้ ในช่วงปี 1960s-1990s โบอิ้งยังได้ขยายธุรกิจผ่านการควบรวมและเข้าซื้อกิจการของบริษัทสำคัญหลายแห่ง เพื่อเสริมความแข็งแกร่งในด้านต่าง ๆ ของอุตสาหกรรมการบินและอวกาศ ตัวอย่างสำคัญ ได้แก่

- Vertol Corporation (1960) ในปี 1960 โบอิ้งเข้าซื้อกิจการของ Vertol Corporation ซึ่งเป็นผู้ผลิตเฮลิคอปเตอร์แบบโรเตอร์คู่ โดยผลงานเด่นคือ CH-46 Sea Knight และ CH-47 Chinook ซึ่งกลายเป็นเฮลิคอปเตอร์ขนส่งทางทหารที่มีบทบาทสำคัญในหลายสมรภูมิ

- Rockwell International (1996) โบอิ้งเข้าซื้อแผนกอวกาศและกลาโหมของ Rockwell International ในปี 1996 ซึ่งมีรากฐานจากบริษัท North American Aviation ผู้ผลิตเครื่องบิน P-51 Mustang, F-86 Sabre, เครื่องบินทดลอง X-15 และโมดูล Apollo ที่ใช้ในภารกิจเดินทางไปดวงจันทร์ แผนก Rocketdyne ของ Rockwell ยังเป็นผู้พัฒนาเครื่องยนต์ Saturn V และ Space Shuttle ซึ่งล้วนเป็นองค์ประกอบสำคัญในโครงการอวกาศของสหรัฐฯ

- McDonnell Douglas (1997) ในปี 1997 โบอิ้งควบรวมกิจการกับ McDonnell Douglas ซึ่งเกิดจากการรวมกันของ McDonnell Aircraft (ผู้ผลิตเครื่องบิน F-4 Phantom II และมีส่วนร่วมในโครงการ Mercury/Gemini) และ Douglas Aircraft (ผู้สร้างเครื่องบินพาณิชย์รุ่นสำคัญอย่าง DC-3 และ DC-10) แม้บริษัทจะประสบความสำเร็จอย่างสูงทั้งในด้านผลิตภัณฑ์ทหารและเครื่องบินพาณิชย์ แต่ก็เผชิญปัญหาทางการเงินในช่วงทศวรรษ 1990 จนนำไปสู่การควบรวมกับโบอิ้งในที่สุด

การดำเนินธุรกิจในรูปแบบนี้ ทำให้นอกจากโบอิ้งจะเป็นที่รู้จักในฐานะผู้ผลิตเครื่องบินพาณิชย์แล้ว โบอิ้งยังเป็นหนึ่งในสถาปนิกสำคัญของโลกยุคเทคโนโลยีการบินและอวกาศสมัยใหม่ และเป็นบริษัทที่อยู่เบื้องหลังเครื่องบินขับไล่ระดับแนวหน้า และภารกิจอวกาศของสหรัฐฯ ที่เปลี่ยนแปลงความสัมพันธ์ระหว่างโลกกับจักรวาล

ปัจจุบัน โครงสร้างธุรกิจของโบอิ้งมี 3 หน่วยธุรกิจหลัก ได้แก่

- ธุรกิจเครื่องบินพาณิชย์ (Commercial Airplanes) โบอิ้งเป็นหนึ่งในผู้ผลิตเครื่องบินโดยสารแบบเจ็ตที่ใหญ่ที่สุดในโลก ด้วยสายการผลิตหลักซึ่งรวมถึงเครื่องบิน

- 737: เครื่องบินลำตัวแคบที่ขายดีที่สุดในประวัติศาสตร์ ใช้กันทั่วโลกในเที่ยวบินระยะสั้นและกลาง

- 767 และ 777: เครื่องบินลำตัวกว้างสองเครื่องยนต์สำหรับตลาดระยะไกล

- 787 Dreamliner: เครื่องบินที่ออกแบบด้วยวัสดุคอมโพสิตกว่า 50% น้ำหนักเบา ประหยัดเชื้อเพลิง และเน้นประสบการณ์ผู้โดยสาร

โบอิ้งยังดำเนินโครงการ Boeing Business Jets (BBJ) ซึ่งผลิตเครื่องบินเจ็ตหรูหราสำหรับภาคธุรกิจและภาครัฐ โดยใช้พื้นฐานจากเครื่องบิน 737, 777 และ 787

- ธุรกิจกลาโหม อากาศยาน และความมั่นคง (Defense, Space & Security) โบอิ้งเป็นผู้ผลิตระบบอากาศยานและอาวุธขั้นสูงสำหรับกองทัพสหรัฐฯ และพันธมิตรทั่วโลก ผลิตภัณฑ์สำคัญได้แก่

- เครื่องบินขับไล่: F-15 Eagle, F/A-18 Hornet และ Super Hornet, AV-8 Harrier

- เครื่องบินลำเลียงและสนับสนุน: C-17 Globemaster III, E-3 AWACS (บนแพลตฟอร์ม 767)

- เฮลิคอปเตอร์: AH-64 Apache, CH-47 Chinook

- ขีปนาวุธ: Harpoon, SLAM, ALCM, AGM-86B/C

- โครงการร่วม: พัฒนา F-22 Raptor (ร่วมกับ Lockheed Martin), V-22 Osprey (ร่วมกับ Bell), RAH-66 Comanche (ร่วมกับ Sikorsky)

โบอิ้งยังมีบทบาทสำคัญในระบบควบคุมทางอากาศ ไซเบอร์ความมั่นคง และอากาศยานไร้คนขับ (UAV)

- ธุรกิจอวกาศและเทคโนโลยีการสื่อสาร (Space, Intelligence & Communications) โบอิ้งเป็นหนึ่งในผู้รับเหมาหลักของ NASA และกระทรวงกลาโหมสหรัฐฯ มีบทบาทในโครงการอวกาศหลากหลาย

- พัฒนาและผลิตจรวดตระกูล Delta, จรวดชั้นบน IUS (Inertial Upper Stage)

- ผู้ผลิตหลักของสถานีอวกาศนานาชาติ (ISS) และเป็นหัวหน้าโครงการรวมระบบ

- พัฒนาอวกาศยานแบบมีมนุษย์ควบคุม CST-100 Starliner ภายใต้โครงการ Commercial Crew ของ NASA

- มีส่วนร่วมใน Sea Launch (ปล่อยจรวดจากแท่นลอยน้ำ), โครงการ Teledesic (เครือข่ายดาวเทียม), และผลิตดาวเทียม GPS

ความเป็นมาของ Airbus: สมาพันธ์การผลิตเครื่องบินของยุโรปที่ผงาดมาแข่งกับสหรัฐฯ

Airbus เริ่มต้นในฐานะสมาพันธ์การผลิตเครื่องบินของยุโรปภายใต้ชื่อ Airbus Industrie ซึ่งก่อตั้งขึ้นในปี 1970 โดยมีเป้าหมายเพื่อผลิตเครื่องบินเจ็ตพาณิชย์สำหรับเส้นทางระยะสั้นถึงปานกลาง ที่สามารถรองรับผู้โดยสารจำนวนมาก และแข่งขันกับผู้ผลิตจากสหรัฐอเมริกา

ก่อนที่ Airbus จะถูกจัดตั้งขึ้นอย่างเป็นทางการ โครงการนี้มีจุดเริ่มต้นในปี 1965 จากการหารือระหว่างรัฐบาลฝรั่งเศสและเยอรมนีเกี่ยวกับการสร้างสมาพันธ์ความร่วมมือ เพื่อออกแบบและผลิตเครื่องบินเจ็ตพาณิชย์ขนาดใหญ่ ในปีถัดมา (1966) ทั้งสามประเทศ ฝรั่งเศส เยอรมนี และสหราชอาณาจักร ได้บรรลุข้อตกลงร่วมกัน โดยมอบหมายให้ Sud Aviation (ฝรั่งเศส), Arge Airbus (กลุ่มบริษัทอากาศยานเยอรมันแบบไม่เป็นทางการ) และ Hawker Siddeley Aviation (อังกฤษ) ศึกษาความเป็นไปได้ในการออกแบบเครื่องบินโดยสารขนาด 300 ที่นั่ง

อย่างไรก็ตาม เนื่องจากในขณะนั้นยังไม่มีเครื่องยนต์ที่ตรงตามข้อกำหนดด้านเทคนิค การออกแบบเบื้องต้นจึงต้องลดขนาดลงเหลือ 250 ที่นั่ง และโครงการนี้ถูกกำหนดชื่อรุ่นว่า A300

ต่อมาในปี 1969 รัฐบาลอังกฤษตัดสินใจถอนตัวจากโครงการในระดับนโยบาย แต่ฝรั่งเศสและเยอรมนีได้เดินหน้าโครงการต่อ โดยลงนามในข้อตกลงร่วมกันเพื่อเข้าสู่ขั้นตอนการผลิตเต็มรูปแบบ แม้สหราชอาณาจักรจะถอนตัวในระดับรัฐบาล แต่ Hawker Siddeley ยังคงมีบทบาทในฐานะผู้ผลิตปีกในฐานะ “ผู้รับช่วง” ของโครงการ

การจัดตั้ง Airbus Industrie เกิดขึ้นในปี 1970 ในรูปแบบ Groupement d’Intérêt Economique (GIE) หรือ “กลุ่มผลประโยชน์ทางเศรษฐกิจร่วม” ภายใต้กฎหมายฝรั่งเศสปี 1967 โดยมีสัดส่วนการลงทุนเริ่มต้นดังนี้

- ฝรั่งเศส (บริษัท Aerospatiale) 50%

- เยอรมนี (Deutsche Airbus) 50% ซึ่งใน Deutsche Airbus แบ่งเป็น Messerschmitt-Bölkow-Blohm ถือ 65% และ VFW-Fokker ถือ 35%

- สเปน (CASA) เข้าร่วมในปี 1971 ด้วยสัดส่วน 4.2%

- อังกฤษ (Hawker Siddeley) และบริษัทอื่น ๆ ถูกควบรวมเข้าเป็น British Aerospace ในปี 1977 และเข้าร่วมเป็นพันธมิตรเต็มตัวในปี 1979 ด้วยสัดส่วน 20%

หลังก่อตั้งบริษัท Airbus เติบโตอย่างต่อเนื่องทั้งในด้านเทคโนโลยีและการตลาด Airbus เริ่มเข้าสู่ตลาดด้วย A300 ซึ่งเป็นเครื่องบินโดยสารลำตัวกว้างแบบสองเครื่องยนต์รุ่นแรกของโลก บินครั้งแรกในปี 1972 และให้บริการเชิงพาณิชย์กับ Air France ในปี 1974 แม้ยอดขายช่วงต้นจะต่ำ แต่ความเชื่อมั่นเริ่มเพิ่มขึ้นหลัง Eastern Air Lines จากสหรัฐฯ เริ่มใช้ A300 ในปี 1977

จากนั้น Airbus เปิดตัว A310 ในปี 1982 โดยใช้ห้องนักบินและชิ้นส่วนร่วมกับ A300 ทำให้ประหยัดค่าบำรุงรักษาและฝึกอบรมนักบิน

จุดเปลี่ยนสำคัญเกิดในปี 1984 เมื่อ Airbus เปิดตัว A320 เครื่องบินลำตัวแคบที่ใช้ระบบ fly-by-wire (ระบบควบคุมการบินด้วยไฟฟ้าและคอมพิวเตอร์) เป็นครั้งแรกของโลก A320 เริ่มให้บริการในปี 1988 และกลายเป็นต้นแบบของตระกูลเครื่องบินรุ่นใหม่ ได้แก่ A321 (ลำตัวยาว), A319 (ลำตัวสั้น), และ A318 (สั้นที่สุด)

ตั้งแต่ช่วงปลายทศวรรษ 1980 เป็นต้นมา Airbus เริ่มเปลี่ยนแหล่งเงินทุนจากเดิมที่พึ่งพารัฐบาล มาเป็นการระดมทุนจากภาคเอกชนและใช้รายได้ของบริษัทเอง ซึ่งเริ่มชัดเจนตั้งแต่โครงการ A321 เป็นต้นไป ส่งผลให้สามารถขยายการลงทุนและพัฒนาเทคโนโลยีได้อย่างยั่งยืนมากขึ้น

ในปี 1987 Airbus รุกเข้าสู่ตลาดเครื่องบินพิสัยไกลด้วย A340 (4 เครื่องยนต์) และ A330 (2 เครื่องยนต์) โดยเฉพาะ A330 ซึ่งกลายเป็นรุ่นที่ประสบความสำเร็จสูงทั้งในตลาดผู้โดยสาร เครื่องบินบรรทุกสินค้า และภารกิจทางทหาร เช่น เครื่องบินเติมเชื้อเพลิงกลางอากาศ

ต่อมาในปี 2007 Airbus เปิดตัว A380 ซึ่งเป็นเครื่องบินโดยสารที่ใหญ่ที่สุดในโลก มีสองชั้นตลอดลำ รองรับผู้โดยสารได้สูงสุดถึง 853 ที่นั่งในรูปแบบชั้นประหยัดทั้งหมด ก่อนที่ในปี 2012 Airbus จะเปิดตัว A350 ในปี 2012 เพื่อรองรับแนวโน้มการเดินทางระยะไกลและการอนุรักษ์พลังงาน โดยใช้โครงสร้างน้ำหนักเบา เช่น คาร์บอนไฟเบอร์ ไทเทเนียม และอะลูมิเนียม ร่วมกับเครื่องยนต์ Rolls-Royce รุ่นใหม่ เพื่อเพิ่มประสิทธิภาพการใช้เชื้อเพลิงและลดผลกระทบต่อสิ่งแวดล้อม

ในด้านการดำเนินธุรกิจ ในปี 2000 หุ้นของบริษัทเกือบทั้งหมด (ยกเว้น BAE Systems) ถูกโอนเข้าสู่กลุ่มบริษัท EADS (European Aeronautic Defence and Space Company) ซึ่งภายหลังเปลี่ยนชื่อเป็น Airbus Group ในปี 2014 และควบรวมกิจการกับ Airbus SAS อย่างสมบูรณ์ในปี 2017 ปิดฉากโครงสร้างสมาพันธ์แบบเดิม กลายเป็นบริษัทเอกชนเต็มรูปแบบภายใต้แบรนด์ Airbus

ปัจจุบัน สำนักงานใหญ่ของ Airbus ตั้งอยู่ใกล้เมืองตูลูส ประเทศฝรั่งเศส โดยมีพนักงานมากกว่า 156,000 คนทั่วโลก การดำเนินงานกระจายอยู่ในฝรั่งเศส เยอรมนี สเปน สหราชอาณาจักร และจีน อีกทั้งยังมีเครือข่ายซัพพลายเออร์มากกว่า 1,500 รายในหลายประเทศ โดยบริษัทจากสหรัฐฯ มีบทบาทสำคัญในการผลิตชิ้นส่วน คิดเป็นสัดส่วนประมาณหนึ่งในสามของเครื่องบินทั้งลำ

โครงสร้างและส่วนประกอบของเครื่องบินส่วนใหญ่ผลิตในประเทศต้นทาง เช่น ปีกในสหราชอาณาจักร และหางในสเปน ก่อนจะถูกขนส่งไปยังสายการประกอบขั้นสุดท้ายในฝรั่งเศส เยอรมนี และจีน โดยใช้ระบบขนส่งพิเศษ รวมถึงเครื่องบินขนส่งขนาดใหญ่ "Beluga"

สายการประกอบหลักได้แก่:

- ตูลูส: ประกอบ A320, A330/A340, A350 และ A380

- ฮัมบูร์ก: ประกอบ A318, A319, A321

- เทียนจิน (จีน): ประกอบ A320 (ตั้งแต่ปี 2008)

- โมบายล์ (รัฐแอละแบมา สหรัฐฯ): ประกอบ A320 (ตั้งแต่ปี 2015)

อ้างอิง: Airbus, Boeing, SimpleFlying, Statista, Britannica 1, Britannica 2