ปัจจุบัน ปัญหาสภาพภูมิอากาศรุนแรงขึ้นเรื่อยๆ และทุกภาคส่วน โดยเฉพาะภาคเอกชนและธุรกิจซึ่งมีส่วนสร้างก๊าซเรือนกระจกมากที่สุด ย่อมมีหน้าที่ต้องปรับเปลี่ยนพฤติกรรมและวิธีการทำธุรกิจให้เป็นมิตรกับสิ่งแวดล้อมมากยิ่งขึ้น

เพื่อยกระดับการดำเนินการด้านการเปลี่ยนแปลงสภาพภูมิอากาศ กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมได้จัดทำร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change (ร่าง พ.ร.บ.ฯ) และเปิดให้รับฟังความคิดเห็นเสร็จสิ้นแล้วระหว่างวันที่ 14 กุมภาพันธ์ – 27 มีนาคม 2024 ก่อนจะเสนอคณะรัฐมนตรีภายในกลางปี

ในบทความนี้ SPOTLIGHT จึงอยากพาทุกคนไปรู้จัก พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศกันมีกฎเกณฑ์อย่างไร ใครจะได้รับผลกระทบ และธุรกิจเอกชนควรปรับตัวอย่างไรบ้าง? เพื่อให้ไม่ถูก disrupt และตามเท่าทันโลกในยุคที่ทุกคนต้องตระหนักเรื่องสิ่งแวดล้อม

พ.ร.บ. สภาพภูมิอากาศคืออะไร? มีกฎเกณฑ์อย่างไร?

ร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศเป็นกฎหมายด้านสิ่งแวดล้อมฉบับแรกของไทยที่จัดทำขึ้นมาเพื่อเพื่อยกระดับการดำเนินการด้านการเปลี่ยนแปลงสภาพภูมิอากาศ และสร้างแนวทางและกรอบวิธีปฏิบัติด้านสิ่งแวดล้อมที่ชัดเจนและมีผลบังคับตามกฎหมายให้แก่ภาคเอกชน

กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม กล่าวว่า พ.ร.บ. ฉบับนี้จะเน้นสนับสนุนให้บริษัทเอกชนลดการปล่อยก๊าซเรือนกระจก (GHG) พัฒนามาตรการและกลไกคาร์บอนเครดิต รวมถึง การกำหนดมาตรการทางการเงิน เพื่อนำเงินที่ได้จากการปรับบริษัทที่ไม่ปฏิบัติตามกฎหมายไปช่วยเหลือผู้ประกอบการรายเล็กให้มีความสามารถในการจัดทำรายงานคาร์บอน และการดำเนินธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม

ศูนย์วิจัยกสิกรไทย ประเมินว่า การบังคับใช้ร่าง พ.ร.บ. จะส่งผลดีต่อภาพรวมในการลดก๊าซเรือนกระจกของประเทศและสามารถบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจก (GHG) สุทธิเป็นศูนย์ภายในปี 2065 แต่จะส่งผลกระทบโดยตรงต่อต้นทุนในการดำเนินธุรกิจของผู้ประกอบการ

โดยในพ.ร.บ. ฉบับดังกล่าว กฎเกณฑ์ใหม่ที่จะส่งผลกระทบต่อการดำเนินงานของเอกชน และเป็นสิ่งที่ทุกธุรกิจควรให้ความสำคัญ มีดังนี้

- การจัดทำบัญชี GHG ภาคบังคับ

ภายใต้พ.ร.บ. นี้ หน่วยงานรัฐจะมีอำนาจขอข้อมูลการปล่อย GHG ของกิจกรรม 5 ประเภทจากการดำเนินงานของบริษัทและธุรกิจต่างๆ ได้แก่ การใช้เชื้อเพลิง, การผลิต, การเกษตร, ป่าไม้และการใช้ประโยชน์จากที่ดิน และการจัดการของเสีย ในอุตสาหกรรมที่กำหนด ทำให้ในอนาคต ทุกบริษัท โดยเฉพาะบริษัทจดทะเบียน จะต้องมีการตรวจวัด GHG และเผยแพร่ข้อมูลในรายงานประจำปีของบริษัท

ทั้งนี้ ในการประเมินคาร์บอนฟุตพริ๊นต์ขององค์กร (CFO) เพื่อให้ได้สถิติปริมาณ GHG จากกิจกรรมต่างๆ จะต้องมีการจ้างที่ปรึกษาเพื่อวัดและรับรองปริมาณ GHG เป็นประจำทุกปี ปีละ 1 ครั้ง โดยแต่ละครั้งมีค่าใช้จ่ายประมาณ 30,000 บาท

ขณะที่การประเมินคาร์บอนฟุตพริ๊นต์ผลิตภัณฑ์ (CFP) จะประเมิน 2 ปี 1 ครั้ง โดยจะใช้ระยะเวลาประเมิน 2 วัน และหากมีโครงสร้างธุรกิจหรือผลิตภัณฑ์มีความซับซ้อนก็จะใช้ระยะเวลาประเมินมากขึ้นและมีค่าใช้จ่ายสูงขึ้นตามไปด้วย

- การจัดตั้งกองทุนการเปลี่ยนแปลงสภาพภูมิอากาศ

ภายใต้พ.ร.บ. ฉบับนี้ รัฐบาลจะต้องจัดตั้งกองทุนการเปลี่ยนแปลงสภาพภูมิอากาศ เพื่อสนับสนุนการดำเนินการลด GHG ทั้งการตรวจวัด การวิจัยและพัฒนาโครงการลด GHG ทุกประเภททั้งหน่วยงานรัฐและเอกชน เช่น การปลูกป่า การขึ้นทะเบียน T-VER การรับรองคาร์บอนเครดิต เป็นต้น แตกต่างจากในปัจจุบัน ที่หน่วยงานรัฐสามารถให้การสนับสนุนทางการเงินให้แก่โครงการลด GHG ได้เฉพาะเครื่องมือที่อยู่ในอำนาจของตนเอง เช่น การยกเว้นภาษีผ่าน BOI, การให้เงินอุดหนุนรถยนต์ไฟฟ้าของกรมสรรพสามิต และการสนับสนุนโครงการพลังงานหมุนเวียนผ่านกองทุนพัฒนาไฟฟ้าที่ให้เฉพาะหน่วยงานรัฐ

กองทุนการเปลี่ยนแปลงสภาพภูมิอากาศภายใต้พ.ร.บ. ฉบับนี้จะทำให้การสนับสนุนการดำเนินการด้านการลด GHG ครอบคลุมในทุกมิติ ทุกอุตสาหกรรมทั้งหน่วยงานรัฐและเอกชน เช่น โครงการคาร์บอนเครดิตประเภทการปลูกป่าที่ไม่เคยมีการสนับสนุนทางการเงิน การตรวจวัดและรับรองคาร์บอนฟุตพริ๊นต์ เป็นต้น

นอกจากนี้ บทบาทของกองทุนฯ ในการสนับสนุนการลดการใช้เชื้อเพลิงจากฟอสซิลยังจะมีส่วนสำคัญในการลด GHG ของประเทศ ซึ่งประเทศไทยตั้งเป้าหมายเพิ่มสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนเป็น 68% ในปี ค.ศ. 2040 และ 74% ปี ค.ศ. 2050

- กลไกกำหนดราคาและซื้อขายคาร์บอนเครดิต

ภายใต้พ.ร.บ. ใหม่ ธุรกิจไทยต้องเข้าร่วมการซื้อขายคาร์บอนเครดิต ทั้งผ่านระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS) และมาตรการภาษีคาร์บอน จากในปัจจุบันที่เป็นตลาดคาร์บอนเครดิตภาคสมัครใจ (T-VER) และการเก็บภาษีสรรพาสามิตรถยนต์ตามปริมาณการปล่อย CO2

ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก หรือ ETS เป็นตลาดคาร์บอนภาคบังคับที่ใช้ในสหภาพยุโรป ที่จะให้ผู้ประกอบการในอุตสาหกรรมที่ปล่อย GHG ที่กำหนดจะต้องส่งมอบสิทธิในการปล่อย GHG ต่อรัฐบาลทุกปี โดยสิทธิมาจากการจัดสรร ประมูล หรือซื้อขายระหว่างผู้ประกอบการ

ส่วนภาษีคาร์บอน เป็นการเก็บภาษีตามปริมาณ GHG ที่ประเมินจากวัฏจักรของสินค้า สามารถจัดเก็บได้ทั้งสินค้าที่ผลิตภายในประเทศและนำเข้าจากต่างประเทศ เหมือนมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (EU-CBAM) โดยในปัจจุบันประเทศไทยมีภาษีที่คำนวณจากปริมาณการปล่อย CO2 ในภาษีสรรพสามิตรถยนต์

อย่างไรก็ดี มาตรการ ETS หรือภาษีคาร์บอน หากนำมาใช้ควบคู่กันจะก่อให้เกิดต้นทุนการดำเนินธุรกิจที่ทับซ้อน ควรกำหนดให้ค่าใช้จ่ายจาก ETS หรือภาษีคาร์บอนสามารถนำไปลดหย่อนค่าใช้จ่ายในอีกมาตรการได้ เนื่องจากมาตรการ ETS จะรวมการปล่อย GHG จากทั้งการผลิตสินค้าและการดำเนินธุรกิจอื่นๆ ของผู้ประกอบการ ซึ่งหากมีการเก็บภาษีคาร์บอนด้วย ผู้ประกอบการจะต้องเสียภาษีจากการปล่อย GHG ของสินค้าอีกรอบ

พ.ร.บ. สภาพภูมิอากาศจะกระทบกับอุตสาหกรรมใดบ้าง?

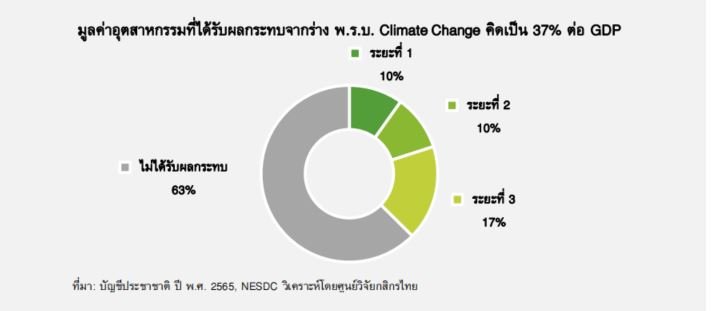

ศูนย์วิจัยกสิกรไทย คาดว่า อุตสาหกรรมที่จะได้รับผลกระทบจากบังคับใช้ร่าง พ.ร.บ. ฉบับนี้มีทั้งหมด 14 อุตสาหกรรม ซึ่งมีมูลค่าอุตสาหกรรมรวมทั้งหมด 6.5 ล้านล้านบาท หรือ 37% ของ GDP และคาดว่าการบังคับใช้จะแบ่งออกเป็น 3 ระยะ คือ

- ระยะที่ 1 พ.ร.บ. จะกระทบกับอุตสาหกรรมที่ปล่อย GHG สูง และอุตสาหกรรมที่อยู่ใน EU-CBAM ได้แก่ ภาคขนส่ง สาธารณูปโภค โลหะ และอโลหะ ซึ่งมีมูลค่าอุตสาหกรรมรวมทั้งหมด 1.71 ล้านล้านบาท หรือ 10% ของ GDP ภายในปี ค.ศ. 2026

- ระยะที่ 2 พ.ร.บ. จะกระทบกับอุตสาหกรรมที่คาดว่าจะอยู่ใน EU-CBAM ระยะที่ 2 ได้แก่ สาขา ผลิตภัณฑ์ปิโตรเลียม ยางและพลาสติก การขุดเจาะปิโตรเลียม เคมีภัณฑ์ เหมืองถ่านหิน และ กระดาษและเยื่อกระดาษ ซึ่งมีมูลค่าอุตสาหกรรมรวมทั้งหมด 1.77 ล้านล้านบาท หรือ 10% ของ GDP

- ระยะที่ 3 พ.ร.บ. จะกระทบอุตสาหกรรมในประเทศอื่น ๆ ที่มีการปล่อย GHG เข้มข้นสูง ได้แก่ ภาคการเกษตรและปศุสัตว์ อาหารและเครื่องดื่ม คอมพิวเตอร์และอิเล็กทรอนิกส์ และอุปกรณ์ไฟฟ้า ซึ่งมีมูลค่าอุตสาหกรรมรวมทั้งหมด 3.02 ล้านล้านบาท หรือ 17% ของ GDP

ผู้ประกอบการควรเตรียมพร้อมอย่างไร?

ภายใต้พ.ร.บ. ฉบับนี้ การประเมินคาร์บอนฟุตพริ๊นต์ขององค์กรและผลิตภัณฑ์จะกลายเป็นมาตรฐานใหม่ของการดำเนินธุรกิจ และจะต้องมีการรายงานเป็นกิจลักษณะเช่นเดียวกับการรายงานงบการเงิน มีชื่อว่า IFRS S1 และ S2 จัดทำโดย International Sustainability Standards Board (ISSB) โดยในปัจจุบัน ประเทศสหราชอาณาจักร ญี่ปุ่น แคนนาดา และออสเตรเลียกำลังศึกษาแนวทางในการนำมาตรฐานดังกล่าวมาบังคับใช้

นอกจากนี้ การลด GHG ในกระบวนการผลิตและการดำเนินกิจการยังจะเป็นสิ่งที่ผู้ประกอบการหลีกเลี่ยงไม่ได้ โดยแนวโน้มนโยบายด้านสิ่งแวดล้อมในอนาคตจะทำให้ต้นทุนการผลิตของผู้ที่ปล่อย GHG สูงเพิ่มขึ้น และจะสูญเสียความสามารถในการแข่งกันต่อผู้ประกอบการที่ปล่อย GHG ต่ำ ดังนั้น ผู้ประกอบการควรปรับตัวเพื่อลด GHG ทั้งในกระบวนการผลิตและการดำเนินกิจการอื่นๆ โดยอาจแบ่งกระบวนการลดคาร์บอนได้เป็น 2 ระยะ ได้แก่

- ระยะสั้น ผู้ประกอบการสามารถลด GHG ได้ด้วยการใช้คาร์บอนเครดิตที่มีมาตรฐานรองรับ เช่น T-VER (องค์การบริหารก๊าซเรือนกระจก) VCS (VERRA) Gold Standard เป็นต้น หรือซื้อใบรองรองพลังงานหมุนเวียน (REC) เพื่อลดปริมาณการใช้ไฟฟ้าจากเชื้อเพลิงฟอสซิล

- ระยะยาว ผู้ประกอบการจะต้องมีการลงทุนเผื่อปรับเปลี่ยนกระบวนการใช้พลังงานหรือเทคโนโลยีเพื่อลด GHG ได้แก่

- เปลี่ยนเครื่องจักรที่ใช้เชื้อเพลิงฟอสซิลมาใช้ไฟฟ้า

- เปลี่ยนการขนส่งเป็นรถยนต์ Hybrid หรือรถยนต์ไฟฟ้า

- ใช้ไฟฟ้าจากพลังงานหมุนเวียนทดแทนโดยการติดตั้ง Solar Roof หรือทำสัญญาซื้อไฟฟ้าจากพลังงานสะอาดจากภาคเอกชน(Power Purchasing Agreement: PPA)

- ใช้วัสดุทดแทนที่ปล่อยก๊าซเรือนกระจกต ่า อย่างวัสดุ Recycle วัสดุเหลือใช้ เป็นต้น

- เทคโนโลยีขั้นสูง Carbon Capture Utilization and Storage เชื้อเพลิงไฮโดรเจน

ทั้งนี้ ผู้ประกอบการควรติดตามพัฒนาการของกฎระเบียบด้านสิ่งแวดล้อมอย่างสม่ำเสมอ เพราะนโยบายด้านสิ่งแวดล้อมมีแนวโน้มเข้มงวดมากขึ้นตลอดเวลา เช่น นโยบาย EU-CBAM ที่จะมีผลบังคับใช้เต็มรูปแบบในปี 2026 และจะขยายครอบคลุมหลายประเภทสินค้ามากขึ้น ทำให้อาจส่งผลต่อความสามารถในการแข่งขันของผู้ผลิตในระยะยาว

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทย คาดว่า ร่าง พ.ร.บ.ฯ จะต้องใช้ระยะเวลา 1 - 2 ปี เพื่อพิจารณาในรายละเอียด แต่ผู้ประกอบการควรรีบดำเนินการ โดยเริ่มจากการตรวจวัดคาร์บอนฟุตพริ๊นต์ทั้งในระดับองค์กรและผลิตภัณฑ์เป็นอันดับแรก ซึ่งต้องใช้ระยะเวลาในการรวบรวมข้อมูล โดยธุรกิจสามารถนำข้อมูลดังกล่าวไปแสดงในรายงานของกิจการหรือแสดงในฉลากผลิตภัณฑ์เพื่อส่งเสริมภาพลักษณ์ด้านสิ่งแวดล้อมของกิจการได้