.jpg)

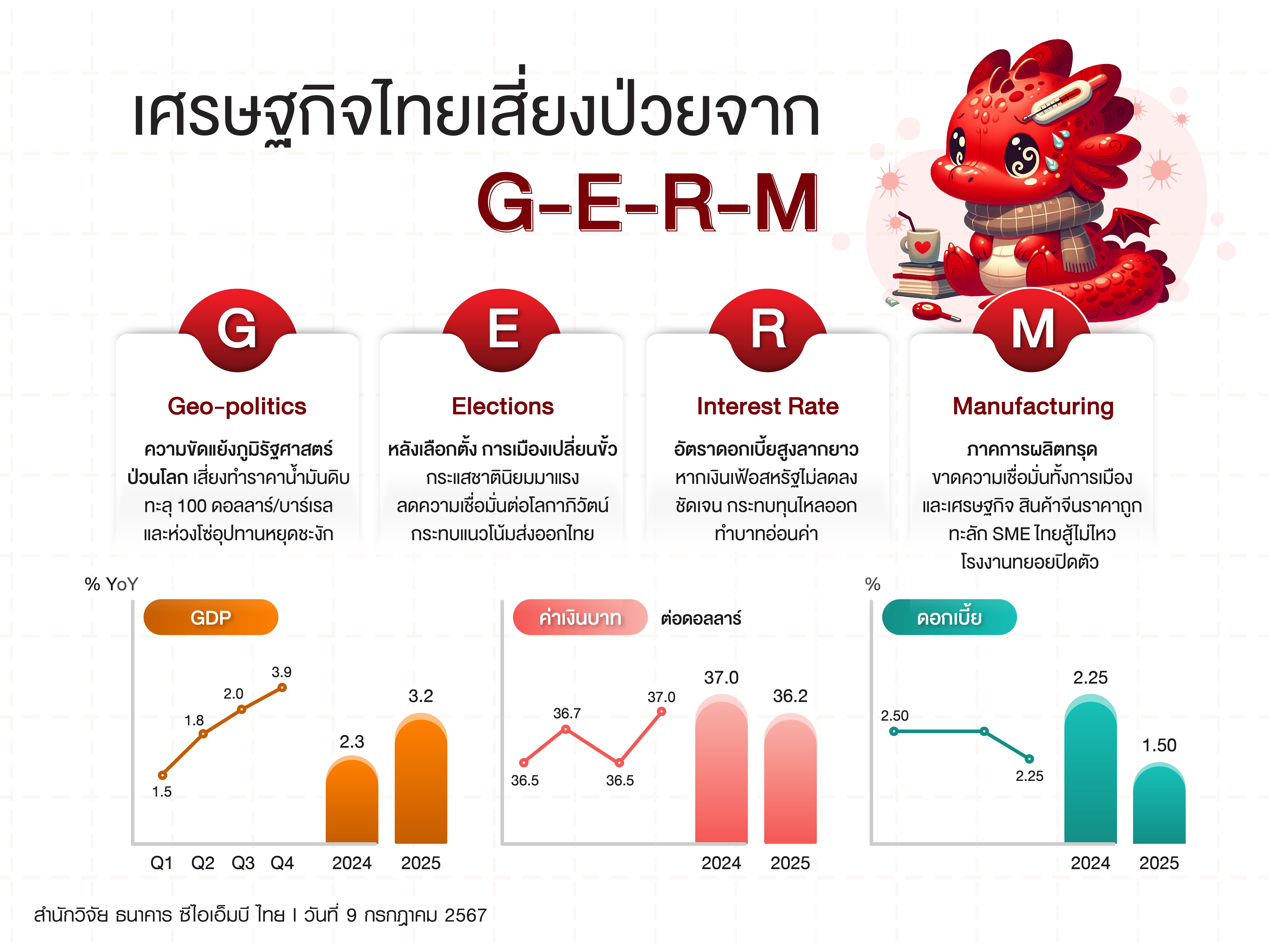

สำนักวิจัยชี้เศรษฐกิจไทยจะฟื้นในครึ่งปีหลัง ปัจจัยบวกจากการท่องเที่ยว การบริโภคภาคเอกชน การลงทุน ส่งออก และเบิกจ่ายงบประมาณภาครัฐ แต่เสี่ยงป่วยจาก G-E-R-M กล่าวคือ เสี่ยงทั้งปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ การเลือกตั้งในหลายประเทศ อัตราดอกเบี้ยคงอยู่ระดับสูงและยาวนาน ซึ่งคาดแบงก์ชาติจะคงดอกเบี้ยไว้ที่ระดับ 2.50% จนถึงสิ้นปี

ภาคการผลิตที่หดตัวลงอย่างเนื่อง ธนาคารโลกแนะพัฒนาเมืองรอง เหตุ GDP ต่อหัวสูงกว่ากรุงเทพฯ เกือบ 15 เท่า เหมาะการลงทุนที่เหมาะสมในโครงสร้างพื้นฐาน ผู้ว่าธปท.เศรษฐกิจไทยฟื้นตัวช้า หนี้ครัวเรือนสูง โดยเฉพาะภาคอีสานหนี้โตเร็วมากว่า 8 ปี

ขณะที่ FETCO ชี้ความเชื่อมั่นนักลงทุน ‘ทรงตัว’ ต่อเนื่องเป็นเดือนที่ 5 ได้รับแรงหนุนจากผลประกอบการบริษัทจดทะเบียน มาตรการกระตุ้นเศรษฐกิจภาครัฐ และการฟื้นตัวของภาคท่องเที่ยว ส่วนปัจจัยฉุดความเชื่อมั่น คือ เศรษฐกิจถดถอย เงินทุนไหลออก และการเมืองในประเทศ

เศรษฐกิจไทยผ่านมาแล้วครึ่งปี เป็นการฟื้นตัวที่ช้าและมีความผันผวนจากปัจจัยทั้งในและต่างประเทศ ซึ่ง 2 สำนักวิจัยได้มีการคาดการณ์ในทิศทางเดียวกันว่า เศรษฐกิจไทยในช่วงครึ่งปีหลังจะฟื้นตัวดีขึ้น มีความชัดเจนขึ้นจากครึ่งปีแรก

โดยสำนักวิจัย ธนาคารซีไอเอ็มบี ไทย คาดว่า จีดีพีไทยปี 2567 จะเติบโตที่ระดับ 2.3% และศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ ทิสโก้คาดการณ์ว่า จีดีพีจะเติบโต 2.8% ซึ่งปรับลดประมาณการลงจากเดิมที่ 3.0% ขณะที่ธนาคารโลกก็ได้ออกมาคาดการณ์เช่นเดียวกันว่า จีดีพีไทยปีนี้ จะเติบโตราว 2.4%

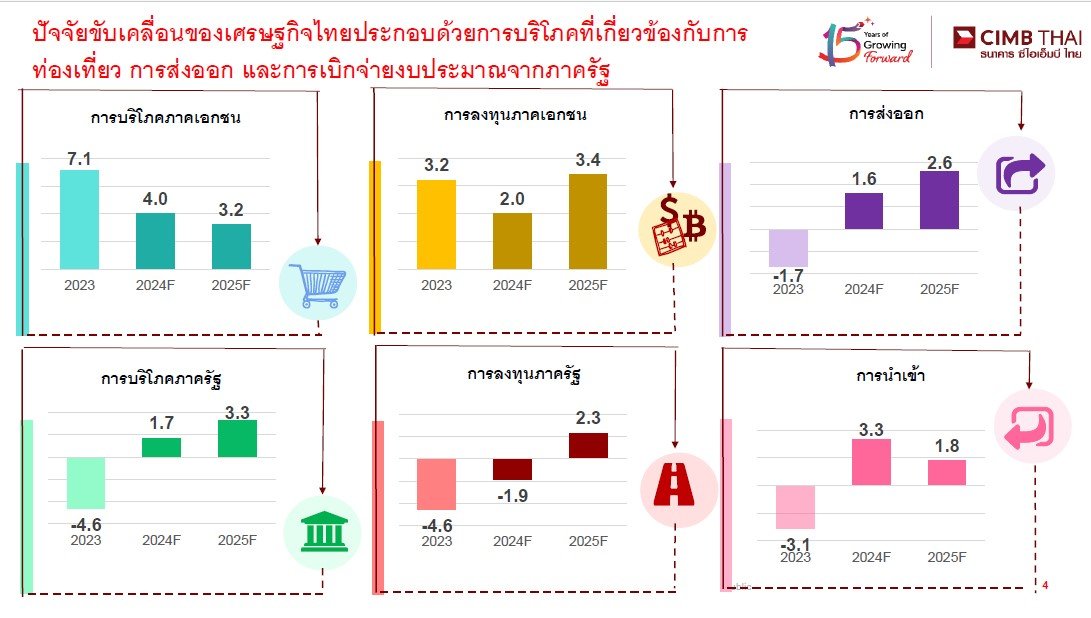

โดยเศรษฐกิจไทยในช่วงครึ่งปีหลังของปี 2567 ฟื้นตัวและหนุนให้ GDP ปี 2567 เติบโต โดยมีปัจจัยสนับสนุนจากการท่องเที่ยว ซึ่งคาดจำนวนนักท่องเที่ยวต่างชาติคาดว่าจะอยู่ที่ 36 ล้านคน และรายจ่ายของนักท่องเที่ยวต่างชาติคาดว่าจะอยู่ที่ 1.6 ล้านล้านบาท การบริโภคภาคเอกชน การลงทุน และการส่งออก ขณะที่อุปสงค์ภายในจะฟื้นตัวอย่างค่อยเป็นค่อยไป

ขณะที่เศรษฐกิจไทยอาจเผชิญกับความเสี่ยงด้านลบจากความไม่แน่นอนทางการเมืองที่อาจลดความเชื่อมั่นของนักลงทุนและผู้บริโภค แต่เป็นปัจจัยชั่วคราว ขณะที่ความเสี่ยงหลักจะมาจาก ความขัดแย้งทางภูมิรัฐศาสตร์ การเลือกตั้งในหลายประเทศที่อาจเปลี่ยนขั้วการเมือง อัตราดอกเบี้ยที่ทรงตัวในระดับสูงลากยาว และภาคการผลิตที่อาจหดตัวต่อเนื่อง

แม้จะมีความท้าทายเหล่านี้ แต่รัฐบาลไทยมีงบประมาณ และดำเนินมาตรการการคลังที่มุ่งเป้าเพื่อกระตุ้นการลงทุนและเพิ่มการบริโภคภายในประเทศโดยไม่เพิ่มภาระหนี้ของรัฐบาลอย่างมีนัยสำคัญ นอกจากนี้ โครงการโครงสร้างพื้นฐานกำลังเร่งตัวขึ้น ทำให้การเชื่อมต่อดีขึ้น เพิ่มประสิทธิภาพ และสร้างโอกาสในการจ้างงาน

ไทยเสี่ยงป่วยจากโรค G-E-R-M

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เผยว่า เศรษฐกิจไทยไตรมาสสาม มี 4 ปัจจัยเสี่ยงหลัก เรียกย่อๆ ว่า GERM

G – Geo-politics – ความขัดแย้งทางภูมิรัฐศาสตร์กำลังป่วนโลก กระทบความเชื่อมั่นนักลงทุน ต้นทุนขนส่งสินค้าทางเรือจะสูงขึ้น โดยเฉพาะราคาน้ำมันดิบที่เป็นต้นทุนสำคัญในภาคการผลิตและขนส่ง ราคาน้ำมันดิบเบรนท์ที่เคยคาดการณ์ 82 ดอลลาร์ต่อบาร์เรลอาจปรับขึ้นไปทะลุ 100 ดอลลาร์ต่อบาร์เรลได้หากสถานการณ์เลวร้ายและกระทบผู้ผลิตน้ำมันรายใหญ่อย่างซาอุดิอาระเบียและอิหร่าน รวมทั้ง ความขัดแย้งในยูเครนที่อาจยืดเยื้อและรุนแรงจนกระทบอุปทานน้ำมันของรัสเซีย ตลอดจนความขัดแย้งระหว่างจีนและไต้หวัน หรือเกาหลีเหนือและเกาหลีใต้ที่อาจกระทบห่วงโซ่อุปทานภาคการผลิตจนทำให้ราคาสินค้าบางประเภทโดยเฉพาะกลุ่มอิเล็กทรอนิกส์ปรับพุ่งขึ้นได้

E – Elections - การเลือกตั้งในหลายประเทศที่อาจเปลี่ยนขั้วการเมือง การเลือกตั้งแม้เป็นเรื่องปกติในระบอบประชาธิปไตยที่ประชาชนมีส่วนร่วมในการเลือกตัวแทนไปบริหารประเทศ แต่ เรามักพบการเมืองที่เปลี่ยนขั้ว มีผลต่อการดำเนินนโยบายที่แตกต่างกันออกไป เช่น การเลือกตั้งในอังกฤษและฝรั่งเศส กระทบต่อความเชื่อมั่นในการลดระดับหนี้สาธารณะและกระทบต่อค่าเงินและการเติบโตทางเศรษฐกิจ ที่น่าจับตา คือ การเลือกตั้งประธานาธิบดีสหรัฐ วันที่ 5 พฤศจิกายนนี้ จะมีความสำคัญต่อทิศทางการค้า การลงทุน และกระแสโลกาภิวัตน์ตีกลับ (De-globalization) ที่จะกระทบกับเศรษฐกิจไทยได้

R- Interest Rate - อัตราดอกเบี้ยทรงตัวในระดับสูงและลากยาว แม้เราคาดว่าเฟดจะเริ่มปรับลดดอกเบี้ยช่วงกันยายนและธันวาคม จากระดับ 5.50% สู่ระดับ 5.00% ในปลายปีนี้ จากตัวเลขการจ้างงานและอัตราเงินเฟ้อที่เริ่มแผ่วลง แต่หากเฟดยังกังวลต่อทิศทางเงินเฟ้อที่ลดลงช้า และห่วงว่าหากปรับลดดอกเบี้ยเร็วเกินไปจะทำให้เงินเฟ้อกลับมาพุ่งขึ้นต่อได้ เฟดอาจเลือกที่จะคงอัตราดอกเบี้ยตลอดทั้งปี ซึ่งจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐปรับตัวขึ้น ความน่าสนใจของการลงทุนสินทรัพย์เสี่ยงในตลาดเกิดใหม่ลดลง มีเงินทุนไหลออกจากตลาดทุนไทย และหากเฟดส่งสัญญาณที่จะไม่ลดอัตราดอกเบี้ยเลยในปีนี้ ค่าเงินบาทอาจพลิกกลับไปอ่อนค่าได้ต่อ ทะลุระดับ 37.5 บาทต่อดอลลาร์สหรัฐ แทนระดับที่เคยคาดการณ์ 37.0 บาทต่อดอลลาร์สหรัฐ ซึ่งจะกระทบต้นทุนการนำเข้าสินค้า โดยเฉพาะน้ำมัน ส่งผลให้เงินเฟ้อไทยปรับสูงขึ้นกว่าคาดได้ และกนง. อาจเลือกที่จะคงอัตราดอกเบี้ยตลอดทั้งปีแทนที่จะปรับลดอัตราดอกเบี้ยในเดือนธันวาคมอย่างที่เราคาด

M – Manufacturing - ภาคการผลิตอาจหดตัวต่อเนื่อง ความอ่อนแอของภาคการผลิตมีส่วนสำคัญทำให้เศรษฐกิจไทยอ่อนแอในช่วงที่ผ่านมา ทั้งขาดสินค้าในกลุ่มเทคโนโลยีที่เป็นที่ต้องการของตลาดโลก ขาด FDI หรือเติบโตรั้งท้ายในภูมิภาค หรือการที่ไทยนำเข้าสินค้าราคาถูกจากจีนเป็นจำนวนมากจนทำให้ผู้ประกอบการไทยไม่สามารถแข่งขันได้ โดยเฉพาะตัวเลข MPI ที่หดตัวต่อเนื่อง แม้เราคาดว่าภาคการผลิตจะปรับตัวดีขึ้นไตรมาสสามตามการฟื้นตัวของตลาดโลกและความเชื่อมั่นดีขึ้น แต่หากไทยไม่สามารถยับยั้งการเร่งระบายสินค้าจากจีน SMEs ไทยจะกระทบหนักถึงขั้นปิดโรงงาน

ขณะที่การเติบโตทางเศรษฐกิจไทยในครึ่งแรกของปี 2567 นั้น อัตราการเติบโตค่อนข้างต่ำจากการลงทุนภาคเอกชนที่ชะลอและการเบิกจ่ายงบประมาณของรัฐบาลที่ล่าช้าปัจจัยขับเคลื่อนการเติบโตหลักคือการใช้จ่ายในภาคการท่องเที่ยว

TISCO แนะจับตาเม็ดงบประมาณภาครัฐ ลงสู่เศรษฐกิจที่แท้จริงหรือไม่?

นายเมธัส รัตนซ้อน นักเศรษฐศาสตร์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) ชี้ว่า เศรษฐกิจไทยในช่วงที่เหลือของปีจะฟื้นตัวและหนุนให้ GDP ปี 2567 เติบโต 2.8% โดยจะมาจากการท่องเที่ยวยังคงคาดว่าจะมีอยู่อย่างต่อเนื่อง โดยจำนวนและรายจ่ายของนักท่องเที่ยวต่างชาติคาดว่าจะอยู่ที่ 36 ล้านคน และ 1.6 ล้านล้านบาท ตามลำดับ ซึ่งเพิ่มขึ้นจากปีที่ผ่านมาและจะมีส่วนช่วยให้การบริโภคภาคเอกชนยังขยายตัวได้

ความเสี่ยงหลักที่ต้องจับตาอย่างใกล้ชิด ได้แก่ ผลการเบิกจ่ายงบประมาณภาครัฐฯ ที่เร่งขึ้นนั้นจะมีเม็ดเงินลงไปสู่ภาคเศรษฐกิจจริง และช่วยพยุงเศรษฐกิจในช่วงที่การท่องเที่ยวเป็นช่วง Low Season ได้อย่างเพียงพอหรือไม่ ขณะเดียวกัน ภาระหนี้สินของครัวเรือนที่เพิ่มขึ้น จะกดดันการบริโภคของครัวเรือนไทยมากน้อยแค่ไหน รวมถึง การเร่งตัวขึ้นของหนี้ที่ต้องจับตาเป็นพิเศษ (SML) ว่าจะเปลี่ยนไปเป็น NPL ในสัดส่วนที่เพิ่มขึ้นมากจนน่าเป็นห่วงหรือไม่ โดยเฉพาะสินเชื่อในกลุ่มรถยนต์ บัตรเครดิต และอสังหาริมทรัพย์ระดับกลาง-ล่าง

โดยจากปัจจัยเสี่ยงข้างต้น เครื่องยนต์ทางเศรษฐกิจต่างๆ ยังขาดการลงทุนเพื่อพัฒนาให้ทันสมัย และมองเป็นโจทย์ใหญ่ที่ภาครัฐฯ จำเป็นจะต้องมีแนวทางในการแก้ปัญหาอย่างจริงจัง โดยการพลิกฟื้นศักยภาพในด้านการผลิต ควบคู่ไปกับการส่งเสริมในภาคบริการ เช่น การท่องเที่ยวเชิงสุขภาพ (Medical Toursim & Wellness) เพื่อให้เศรษฐกิจไทยกลับมามีศักยภาพการเติบโตที่สูงขึ้นได้อีกครั้ง

ผู้ว่าธปท. ชี้เศรษฐกิจไทยฟื้นตัวช้า หนี้ครัวเรือนยังน่าห่วง

ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย(ธปท.) ได้กล่าวถึงภาพรวมเศรษฐกิจไทย การกล่าวเปิดงาน “แก้หนี้เกษตรอีสานอย่างไร ให้ยั่งยืน” ในหัวข้อ “การเงินกับความกินดีอยู่ดีของคนอีสาน” ว่า เศรษฐกิจไทยในภาพรวมถือว่าเติบโตช้า ขณะนี้ประเทศมีศักยภาพเติบโตได้เพียง 3% ถือว่าอยู่ในระดับต่ำ ซึ่งไทยควรที่จะขยายตัวได้มากกว่านี้ ซึ่งไทยต้องมีการเพิ่มศักยภาพ ประสิทธิภาพด้านแรงงาน ภาคการผลิต ซึ่งต้องมีการปรับโครงสร้าง ถ้าไทยไม่ปรับก็จะเติบโตได้เพียง 3% และเป็นลักษณะของการเติบโตแบบกระจุกตัว ถ้าเทียบกับการเติบโตของกำไรของบริษัท รวมถึง การเติบโตที่ไม่ทั่วถึงทั้งในแง่ของภาคเศรษฐกิจ และแง่ของครัวเรือน

โดยเฉพาะภาคอีสานที่มีรายได้ต่อครัวเรือนน้อยกว่ารายจ่ายถึง 5,396 ล้านบาท ซึ่งอยู่ในระดับสูงกว่าทุกภาคของประเทศไทย และภาคครัวเรือนต้องพึ่งพาความช่วยเหลือจากภาครัฐมากที่สุด และจำนวนแรงงานกว่า 50% อยู่ในภาคการเกษตร ซึ่งมีผลผลิตที่อยู่ในระดับต่ำ

ขณะที่หนี้ครัวเรือนต่อจีดีพีในไตรมาส 1/2567 อยู่ที่ระดับ 90.8% โดย 1 ใน 3 เป็นหนี้ที่ไม่สร้างรายได้ และเมื่อดูภาระหนี้สินของเกษตรกรไทย จะพบว่า มีหนี้ก้อนใหญ่ เกือบ 5 แสนบาทต่อครัวเรือน มากกว่าครัวเรือนกลุุ่มอาชีพอื่น แถมในช่วง 8 ปีที่ผ่านมา หนี้ได้เติบโตเร็วมาก ถึง 41% และมีหนี้มาจากหลายแหล่ง อาทิเช่น ธ.ก.ส. กองทุนหมู่บ้าน ลิสซิ่ง สหกรณ์การเกษตร และกว่า 50% ของเกษตรกร ชำระได้แต่เพียงดอกเบี้ยเท่านั้น

“เราจะสร้างความกินดีอยู่ดีอย่างยั่งยืนของภาคอีสานได้อย่างไร ในเมื่อรายจ่ายสูงกว่ารายได้อยู่กับคครัวเรือนภาคอีสานมายาวเป็น 10 ปี และปัญหาหนักชึ้น ส่วนต่างระหว่างรายได้กับรายจ่ายห่างมากขึ้น ประมาณ 5,000 บาท อัตราการเติบโตของรายจ่ายสูงกว่ารายได้ สะท้อนถ้ามีช่องว่าง สิ่งที่ตามมา คือ หนี้ ต้องแก้ปัญหารายได้และรายจ่ายให้ชัด เพื่อให้ปัญหาการแก้หนี้จบ” ดร.เศรษฐพุฒิ กล่าว

สำหรับโซลูชั่นแก้ปัญหาการกินดีอยู่ดีอย่างยั่งยืนต้องดูให้ครบทุกด้าน ทั้งรายจ่าย และรายได้ ปัญหาหนี้สิน มาจากค่าครองชีพและเงินเฟ้อที่สูงขึ้น

หน้าที่ธปท.ที่ช่วยแก้ปัญหนี้สิน คือ

- การดูแลรายจ่าย : ดูแลเรื่องเสถียรภาพของราคา ดูแลไม่ให้เงินเฟ้อสูงเกินไป เงินเฟ้อกระทบกับทุกคน ทั้งครัวเรือน ค่าครองชีพ แง่ครัวเรือนถูกกระทบเยอะสุด คือ ครัวเรือนรากหญ้าจะไม่มีสินทรัพย์ เงินเฟ้อขึ้นเอาลงค่อนข้างยาก วงจรเงินเฟ้อ ค่าแรงขึ้น ราคาสินค้าขึ้น

- การดูแลให้รายได้เติบโตอย่างยั่งยืน : การสร้างโครงสร้างพื้นฐานทางการเงินและการสร้างโอกาส

- การแก้ปัญหาหนี้สิน : มาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม จึงต้องให้ความสำคัญกับทุกด้าน ไม่ใช่เพียงแค่การแก้หนี้

วิจัยกรุงศรีคาดแบงก์ชาติคงดอกเบี้ยนโยบายจนถึงสิ้นปี

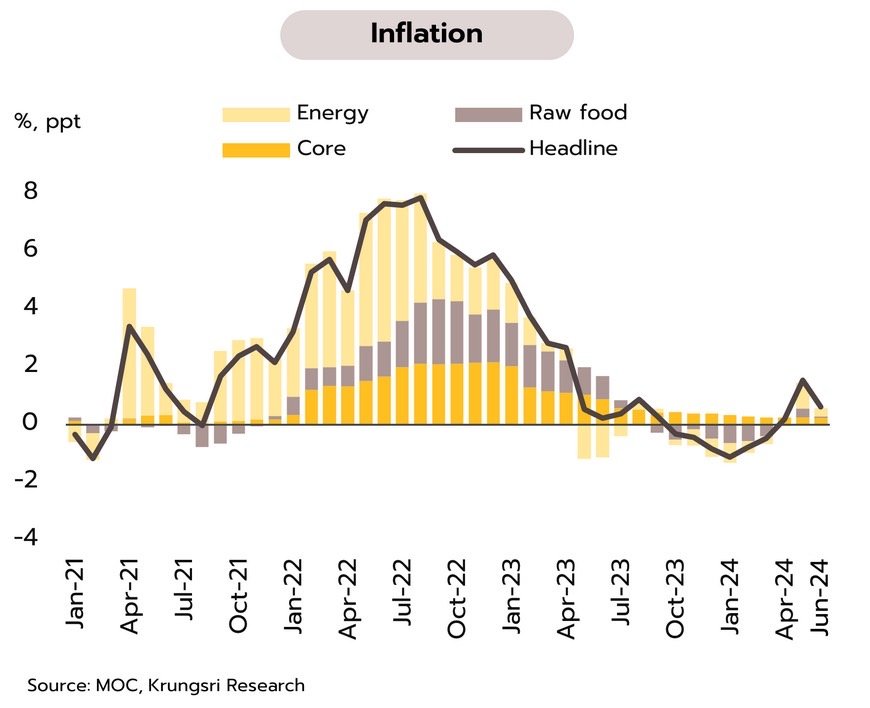

ขณะที่วิจัยกรุงศรี ประเมินสถานการณ์เศรษฐกิจไทยว่า กนง.จะคงดอกเบี้ยนโยบายไว้ที่ 2.50% ตลอดในช่วงที่เหลือของปีนี้ อัตราเงินเฟ้อชะลอลงต่ำกว่าขอบล่างของกรอบเป้าหมาย ขณะที่ธปท.ส่งสัญญาณคงดอกเบี้ยนโยบาย ด้านรายได้จากนักท่องเที่ยวต่างชาติคิดเป็น 90% ของช่วงก่อนโควิด

แม้อัตราเงินเฟ้อทั่วไปเดือนมิถุนายนชะลอลงจากเดือนก่อน แต่คาดกนง.คงดอกเบี้ยนโยบายในช่วงที่เหลือของปี โดยอัตราเงินเฟ้อทั่วไปเดือนมิถุนายนยู่ที่ 0.62% YoY ชะลอลงจาก 1.54% ในเดือนพฤษภาคม เนื่องจากการลดลงของอัตราการเปลี่ยนแปลงค่ากระแสไฟฟ้าหลังสิ้นสุดผลกระทบของฐานต่ำในเดือนก่อนหน้า และราคาสินค้าในกลุ่มอาหารสดเพิ่มขึ้นในอัตราชะลอลงจากสภาพอากาศเอื้ออำนวยต่อการเพาะปลูกหลังผ่านพ้นช่วงอากาศร้อนจัด

ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.36% ชะลอลงจาก 0.39% ในเดือนพฤษภาคม สำหรับในช่วงครึ่งแรกของปีนี้ อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 0% และ 0.41% ตามลำดับ

อย่างไรก็ตาม อัตราเงินเฟ้อทั่วไปเดือนมิถุนายนปรับลงมาอยู่ต่ำกว่ากรอบเงินเฟ้อเป้าหมายของทางการอีกครั้ง หลังจากเพิ่งกลับเข้าสู่กรอบเป็นครั้งแรกในรอบ 13 เดือนเมื่อเดือนพฤษภาคม

สำหรับในช่วงที่เหลือของปี วิจัยกรุงศรีคาดการณ์ว่าอัตราเงินเฟ้อทั่วไปยังมีแนวโน้มทยอยปรับเพิ่มขึ้นและอาจกลับเข้าสู่กรอบเป้าหมายที่ 1-3% ได้ในช่วงไตรมาสสุดท้ายของปีนี้ โดยเฉลี่ยทั้งปีคาดว่าจะยังอยู่ในระดับต่ำที่ 0.7%

โดยมีปัจจัยหนุนจาก

- ปริมาณผลผลิตและราคาสินค้าภาคการเกษตรปรับเข้าสู่ระดับปกติมากขึ้นหลังสภาพอากาศร้อนจัดสิ้นสุดลง

- มาตรการบรรเทาค่าครองชีพจากการช่วยเหลือค่าใช้จ่ายด้านไฟฟ้าของครัวเรือน

- ภาวะเศรษฐกิจที่ฟื้นตัวช้า และอุปสงค์ในประเทศที่อ่อนแอลงสะท้อนจากอัตราเงินเฟ้อพื้นฐานที่ชะลอลง

- ปัจจัยภายนอกจากความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังมีความไม่แน่นอน อาจทำให้ราคาน้ำมันและค่าระวางเรือปรับตัวสูงขึ้นได้ ซึ่งจะส่งผลให้ต้นทุนการนำเข้าสินค้าปรับเพิ่มขึ้น

ขณะที่มุมมองล่าสุดผู้ว่าการ ธปท.ชี้ว่า เศรษฐกิจไทยฟื้นตัวช้าแต่กำลังกลับเข้าสู่ระดับศักยภาพ อัตราดอกเบี้ยในปัจจุบันถือว่าอยู่ในระดับที่เหมาะสมกับแนวโน้มเศรษฐกิจที่ประเมินไว้ (Outlook dependent) นอกจากนี้ ยังได้แสดงความกังวลถึงภาคการผลิตที่มีปัญหาเชิงโครงสร้าง และการแข่งขันจากต่างประเทศที่รุนแรงขึ้น รวมทั้งปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง

FETCO ชี้ความเชื่อมั่นนักลงทุน ‘ทรงตัว’ ต่อเนื่องเป็นเดือนที่ 5

นายกอบศักดิ์ ภูตระกูล ประธานกรรมการสภาธุรกิจตลาดทุนไทย เปิดเผยถึงดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ผลสำรวจในเดือนกรกฎาคม 2567 (สำรวจระหว่างวันที่ 20-30 มิถุนายน 2567) พบว่า “ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index: ICI) ในอีก 3 เดือนข้างหน้าอยู่ที่ระดับ 82.89 ยังคงอยู่ในเกณฑ์ “ทรงตัว”

นักลงทุนมองว่าผลประกอบการบริษัทจดทะเบียน เป็นปัจจัยหนุนความเชื่อมั่นมากที่สุด รองลงมาคือมาตรการกระตุ้นเศรษฐกิจของภาครัฐ และการฟื้นตัวของภาคการท่องเที่ยว ในขณะที่ปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุด ได้แก่ การถดถอยของเศรษฐกิจในประเทศ รองลงมาคือการไหลออกของเงินทุน และสถานการณ์การเมืองในประเทศ

ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) สำรวจในเดือนมิถุนายน 2567 ได้ผลสำรวจโดยสรุป ดังนี้

- ดัชนีความเชื่อมั่นรวมทุกกลุ่มนักลงทุนในอีก 3 เดือนข้างหน้า (กันยายน 2567) อยู่ในเกณฑ์ “ทรงตัว” (ช่วงค่าดัชนี 80-119) ที่ระดับ 82.89

- ความเชื่อมั่นกลุ่มนักลงทุนบุคคล และกลุ่มนักลงทุนสถาบันอยู่ในเกณฑ์ “ทรงตัว” ในขณะที่ความเชื่อมั่นกลุ่มบัญชีบริษัทหลักทรัพย์ และกลุ่มนักลงทุนต่างประเทศอยู่ในเกณฑ์ “ซบเซา”

- หมวดธุรกิจที่น่าสนใจมากที่สุด คือ หมวดชิ้นส่วนอิเล็กทรอนิกส์ (ETRON)

- หมวดธุรกิจที่ไม่น่าสนใจมากที่สุด คือ หมวดพัฒนาอสังหาริมทรัพย์ (PROP)

- ปัจจัยหนุนที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ ผลประกอบการบริษัทจดทะเบียน

- ปัจจัยฉุดที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ การถดถอยของเศรษฐกิจในประเทศ

ผลสำรวจ ณ เดือนมิถุนายน 2567 รายกลุ่มนักลงทุน พบว่า ความเชื่อมั่นกลุ่มนักลงทุนทุกกลุ่มปรับลดลง โดยกลุ่มนักลงทุนบุคคลปรับลด 3.3% มาอยู่ที่ระดับ 93.65 กลุ่มบัญชีบริษัทหลักทรัพย์ปรับลด 42.9% มาอยู่ที่ระดับ 57.14 กลุ่มนักลงทุนสถาบันในประเทศปรับลด 10.0% มาอยู่ที่ระดับ 110.00 และกลุ่มนักลงทุนต่างประเทศปรับลด 25.0% อยู่ที่ระดับ 75.00

สำหรับช่วงครึ่งแรกของเดือนมิถุนายน 2567 SET index ปรับตัวลดลงจากความกังวลทั้งจากปัจจัยทางการเมือง อาทิ คดีของนายกรัฐมนตรีและพรรคก้าวไกลที่อยู่ในกระบวนการศาลรัฐธรรมนูญ รวมถึงเศรษฐกิจในประเทศทั้งภาคการผลิตและภาคการส่งออกที่ยังฟื้นตัวได้ช้า ส่งผลให้ดัชนีหลุดกรอบ 1,300 ในช่วงกลางเดือน

อย่างไรก็ตาม ดัชนีปรับตัวขึ้นเล็กน้อยในช่วงครึ่งหลังของเดือนโดยได้แรงหนุนจากมาตรการภาครัฐ อาทิ การปรับเงื่อนไขกองทุนรวมไทยเพื่อความยั่งยืน (ThaiESG) และเตรียมฟื้นกองทุนรวมวายุภักษ์

โดย SET Index ณ สิ้นเดือนมิถุนายน 2567 ปิดที่ 1,300.96 ปรับตัวลดลง 3.3% จากเดือนก่อนหน้า ปริมาณซื้อขายเฉลี่ยต่อวันในเดือนมิถุนายน 2567 อยู่ที่ 45,238 ล้านบาท นักลงทุนต่างชาติขายสุทธิกว่า 34,342 ล้านบาท โดยตั้งแต่ต้นปีนักลงทุนต่างชาติยังคงขายสุทธิกว่า 115,983 ล้านบาท

สำหรับปัจจัยต่างประเทศและในประเทศที่ต้องติดตาม ได้แก่

- แนวโน้มการทยอยลดดอกเบี้ยของธนาคารกลางในแต่ละประเทศจากการที่อัตราเงินเฟ้อโลกชะลอตัวลง

- จับตามองการเลือกตั้งในสหรัฐและสภายุโรป

- ความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อ

- มาตรการส่งเสริมเศรษฐกิจของภาครัฐที่จะช่วยกระตุ้นการส่งออกและการบริโภคในประเทศ

- การเร่งเบิกจ่ายงบประมาณภาครัฐซึ่งจะช่วยเป็นแรงขับเคลื่อนเศรษฐกิจไทยในช่วงครึ่งหลังของปี 2567

- ติดตามผลของมาตรการกระตุ้นตลาดทุนผ่านกองทุน ThaiESG

- ผลของมาตรการฟื้นความเชื่อมั่นนักลงทุนซึ่งคาดหวังว่าจะช่วยลดแรงขายจากนักลงทุนต่างชาติและอาจทำให้ตลาดหุ้นไทยฟื้นตัว

ธนาคารโลกแนะพัฒนาเมืองรองช่วยพยุงเศรษฐกิจ

ด้านฟาบริซิโอ ซาร์โคเน ผู้จัดการธนาคารโลกประจำประเทศไทย กล่าวว่า “ประเทศไทยอยู่ในช่วงเวลาที่สำคัญซึ่งจำเป็นต้องจัดการกับความท้าทายที่สำคัญ รวมถึงประสิทธิภาพการผลิตและการลดลงของจำนวนประชากรที่ทำงานอันเนื่องมาจากวิถีทางประชากรศาสตร์ที่ไม่เอื้ออำนวย และสิ่งสำคัญต่อฟื้นฟูการเติบโตทางเศรษฐกิจ และเมืองรองของประเทศไทยให้มีศักยภาพสู่การพัฒนาที่ยั่งยืน”

โดยในรายงานได้เน้นย้ำถึงศักยภาพของเมืองรองของประเทศไทยและบทบาทสำคัญในการรองรับการเติบโตของประเทศในอนาคต น้ำท่วมในกรุงเทพฯ ในปี พ.ศ. 2554 ตอกย้ำความเปราะบางทางเศรษฐกิจจากการมุ่งความสนใจไปที่เมืองเดียวมากเกินไป โดยเน้นย้ำถึงความจำเป็นในการกระจายการเติบโตในใจกลางเมืองหลายแห่ง เพราะที่ผ่านมาเมืองรองของประเทศไทยหลายแห่งเป็นศูนย์กลางของกิจกรรมทางเศรษฐกิจระดับภูมิภาคซึ่งมีอุตสาหกรรมที่หลากหลายอยู่แล้ว

ล่าสุด การเติบโตของ GDP ต่อหัวในเมืองรองเหล่านี้สูงกว่าในกรุงเทพฯ เกือบ 15 เท่า ด้วยการลงทุนที่เหมาะสมในโครงสร้างพื้นฐาน ทุนมนุษย์ และความสามารถของสถาบัน เมืองเหล่านี้สามารถเพิ่มประสิทธิภาพการผลิตและการเติบโตทางเศรษฐกิจของประเทศไทยต่อไปได้