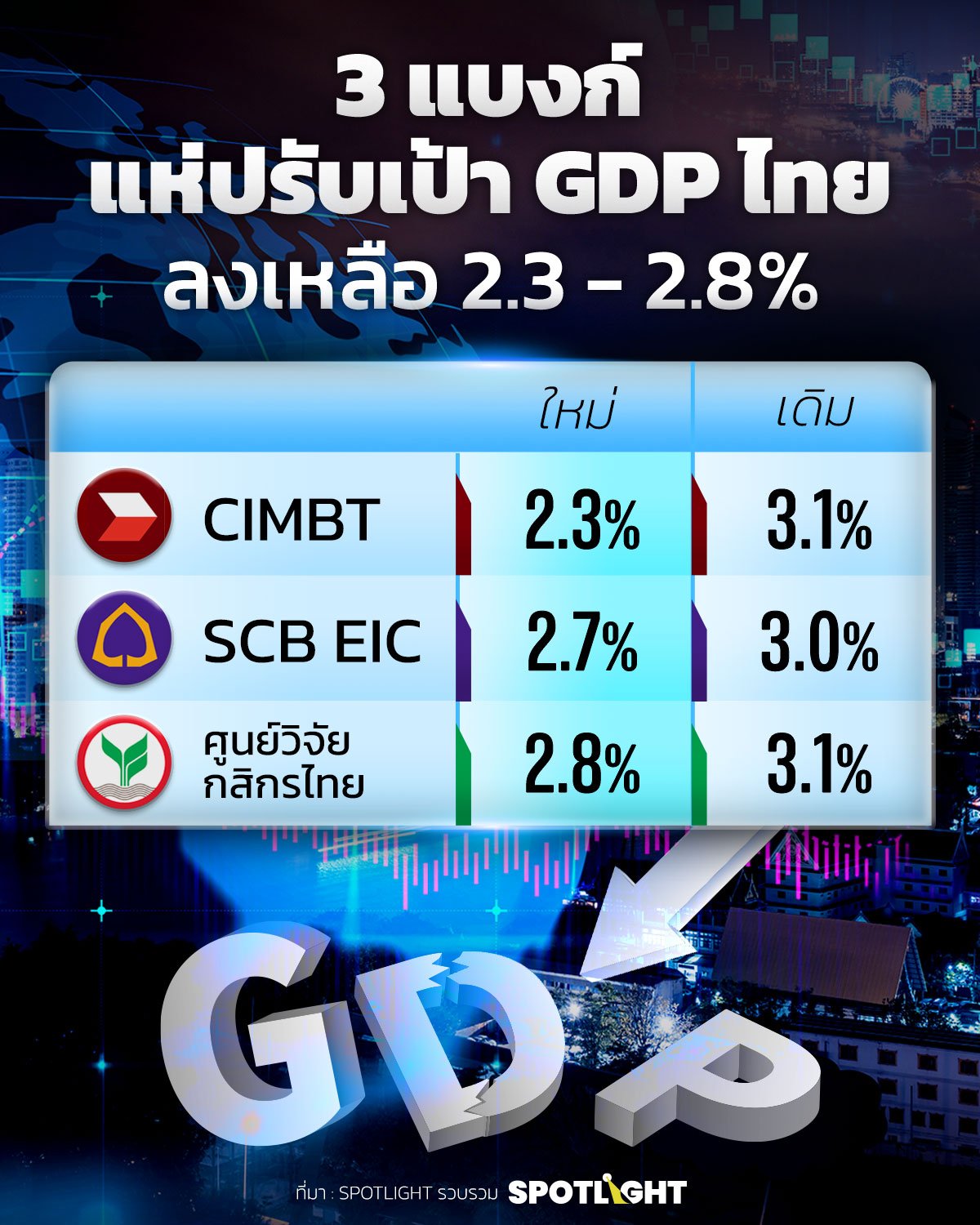

3 แบงก์แห่ปรับเป้า GDP ไทย ปีนี้ ลงเหลือ 2.3-2.8% ถือเป็นระดับที่ต่ำ

จากแนวโน้มเศรษฐกิจโลก ตัวเลขเศรษฐกิจในไตรมาสที่ 4 ของปี 2566 ที่ชะลอตัวลงอย่างชัดเจน ต่างทำให้สำนักวิจัยธนาคารพาณิชย์ไทย ต่างพากันปรับเป้าเศรษฐกิจไทยปีนี้ลง เหลืออยู่ที่ระดับ 2.3-2.8% จากเดิม 3.0-3.1% จากหลายปัจจัยทั้งความล่าช้าของงบประมาณภาครัฐ การลงทุนของภาครัฐที่ไม่เพียงพอ การบริโภคภายในประเทศที่ดูยังอ่อนแอ และการส่งออกที่ยังฟื้นตัวไม่เต็มที่

ข่าวที่เกี่ยวข้อง

โดยสำนักวิจัย ธนาคารซีไอเอ็มบีไทย ได้ออกมาปรับคาดกาณณ์ตัวเลขเศรษฐกิจไทยปี 2567 โตต่ำสุด อยู่ที่ 2.3% จากเดิม 3.1% ซึ่ง GDP 2.3% เป็นระดับที่ต่ำมากอีกปีหนึ่ง เกิดจาก 3 ปัจจัยหลัก การบริโภคคนไทยซบเซา การลงทุนภาครัฐทรุดตัว และ การส่งออกฟื้นตัวช้า

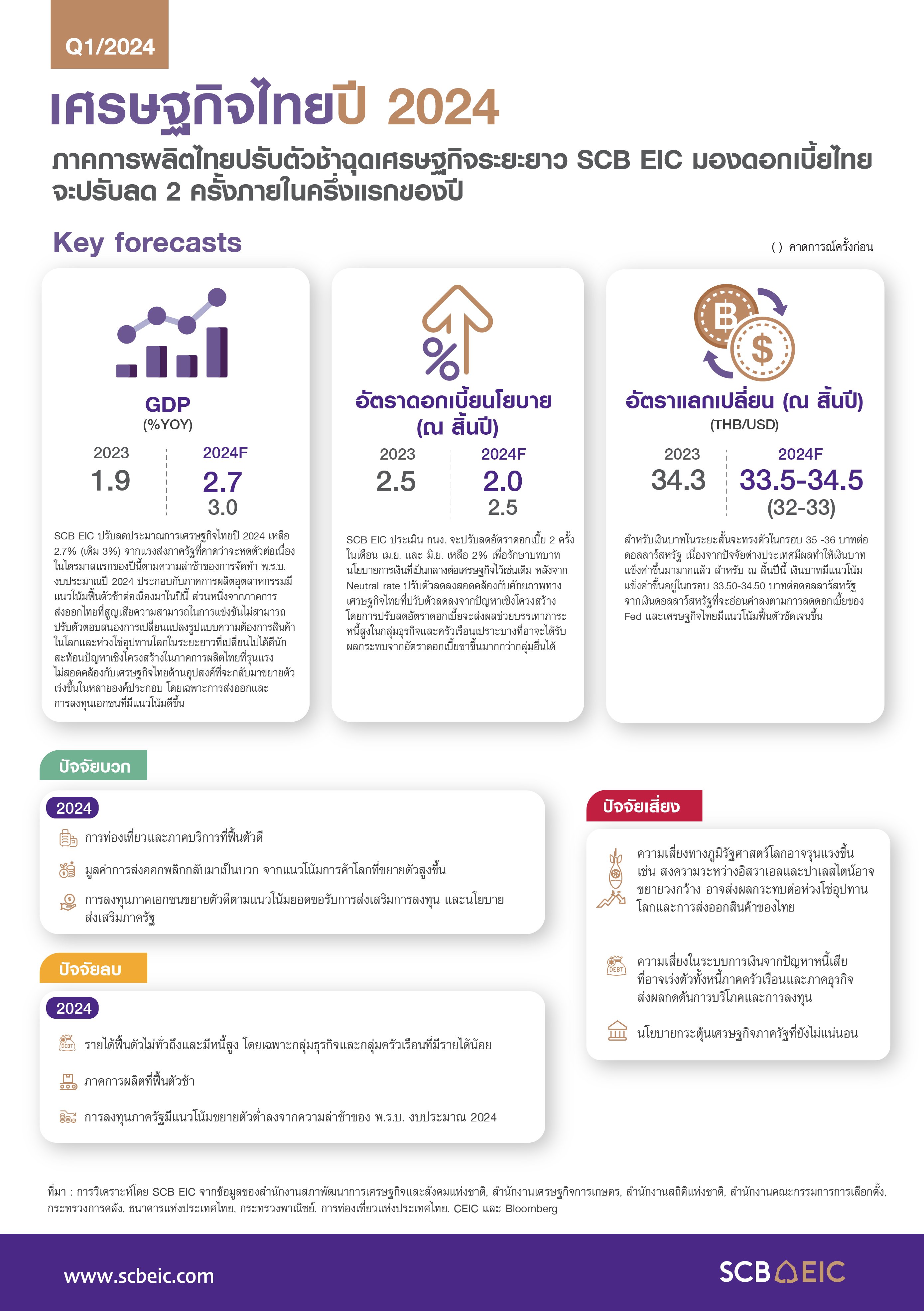

ด้าน SCB EIC ได้ปรับลดประมาณการเศรษฐกิจปี 2567 เหลือ 2.7% จากเดิม 3% แม้ภาพรวมเศรษฐกิจไทยในปี 2567 จะยังมีแนวโน้มฟื้นตัวต่อเนื่องได้ จากแรงขับเคลื่อนของการท่องเที่ยวและภาคบริการรวมถึงเศรษฐกิจด้านอุปสงค์อื่นที่กลับมาขยายตัวเร่งขึ้นในหลายองค์ประกอบ โดยเฉพาะการส่งออกและการลงทุนภาคเอกชนที่มีแนวโน้มดีขึ้น

ขณะที่ ศูนย์วิจัยกสิกรไทย ประเมินว่าเศรษฐกิจไทยปี 2567 มีแนวโน้มโตต่ำกว่าคาด ทำให้มีการปรับลดประมาณการเติบโตของเศรษฐกิจไทยปี 2567 ลงมาอยู่ที่ 2.8% จาก 3.1% จากปัจจัยด้านอุปสงค์ในประเทศที่โมเมนตัมยังแผ่วลง รวมถึง ภาคการผลิตที่ยังหดตัวต่อเนื่อง และหนี้ครัวเรือนที่อยู่ในระดับสูง สะท้อนได้จากยอดขายรถยนต์ในประเทศที่ยังหดตัวหลายเดือนติดต่อกัน

ปัจจัยที่ทำให้ปรับเป้า GDP ลงมี ดังนี้

- การบริโภคคนไทยซบเซา : มีความเสี่ยงมากกว่าที่คาด โดยครึ่งแรกของปี 2567 เริ่มเห็นสัญญาณอ่อนตัวของการใช้จ่ายของครัวเรือน โดยเฉพาะกลุ่มสินค้าที่เกี่ยวกับการใช้จ่ายโดยทั่วไปในการชีวิตประจำวัน ซึ่งเป็นสัดส่วนใหญ่ของ GDP สาเหตุหลักเกิดจากรายได้ครัวเรือนฟื้นตัวช้า แม้ว่าการท่องเที่ยวที่เริ่มกลับมาจะสนับสนุนการใช้จ่ายได้บ้าง แต่ยังกระจุกตัวแค่บางทำเล บางธุรกิจ ขณะที่ภาคการเกษตรอ่อนแอจากการชะลอตัวของการจ้างงานในภาคการผลิต แม้ว่ามาตรการกระตุ้นเศรษฐกิจล่าสุดของรัฐบาลจะช่วยกระตุ้นการใช้จ่ายในบริการและสินค้าไม่คงทนเป็นการชั่วคราว แต่ก็น่าจะไม่เพียงพอที่จะชดเชยผลกระทบจากรายได้ที่อ่อนแอ

- การลงทุนภาครัฐทรุดตัว : แม้ทราบกันดีอยู่แล้วว่าภาครัฐยังไม่ผ่านเรื่องงบประมาณจนถึงเดือนพฤษภาคม แต่จากการพิจารณาตัวเลขเดือนต่อเดือนเห็นชัดว่า การลงทุนภาครัฐทรุดตัวหนักกว่าที่คาดไว้ก่อนหน้า การใช้จ่ายงบต่างๆ ล่าช้า กระทบความเชื่อมั่นของเอกชน อาจทำให้เอกชนชะลอการลงทุน โดยเฉพาะภาคก่อสร้างที่มีการกระจายเม็ดเงินสูง หากชะลอตัวต่อเนื่องจนถึงเดือนเมษายนจะทำให้เศรษฐกิจชะลอตัวหนักกว่าที่คาด การขาดการลงทุนสาธารณะคาดว่าจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในทางลบเพิ่มเติม

- การส่งออกฟื้นตัวช้ากว่าที่คาด : ไทยไม่ได้รับประโยชน์มากจากการฟื้นตัวของตลาดโลก เพราะปัจจัยต่างประเทศมีความผันผวน ทั้งตลาดเงินตลาดทุนทั่วโลก กระทบการส่งออก และกระทบไปสู่การผลิตในประเทศ

- เศรษฐกิจไทยมีปัญหาเชิงโครงสร้างระยะยาว : โดยปัญหาเชิงโครงสร้างในภาคการผลิตไทยที่รุนแรงขึ้นยังกดดันให้ศักยภาพเศรษฐกิจไทยปรับลดลงจากประมาณการในอดีต SCB EIC ประมาณการศักยภาพเศรษฐกิจไทยในช่วงก่อนเกิดโควิด (ปี 2560 – 2562) อยู่ที่ระดับ 3.4% ขณะที่ศักยภาพเศรษฐกิจไทยในระยะยาวเติบโตต่ำลงเหลือ 2.7% (จากเดิม 3% ประเมิน ณ เดือน ธ.ค. 2566)

แม้การผลิตในปี 2567 จะมีแนวโน้มกลับมาขยายตัวได้จากแรงส่งของสินค้าอุปโภคบริโภคที่ฟื้นตัวตามอุปสงค์ทั้งในประเทศและต่างประเทศ แต่การผลิตสินค้าอุตสาหกรรมของไทยยังผูกโยงกับห่วงโซ่อุปทานเก่าอยู่มาก กอปรกับการที่เศรษฐกิจไทยเชื่อมโยงกับเศรษฐกิจจีนและห่วงโซ่การผลิตจีนมากท่ามกลางกระแสภูมิรัฐศาสตร์โลก รวมถึง ความสามารถของภาคการผลิตไทยในการปรับตัวกับห่วงโซ่การผลิตโลกใหม่และรูปแบบความต้องการสินค้าในตลาดโลกที่เปลี่ยนไปได้ช้า ทำให้การเพิ่มขีดความสามารถทางการแข่งขันของภาคส่งออกไทยยังทำได้ค่อนข้างจำกัด สะท้อนจากส่วนแบ่งยอดขายสินค้าส่งออกของไทยในตลาดโลกที่ยังใกล้เดิมมาตลอดทศวรรษ

กสิกรชี้นักท่องเที่ยวต่างชาติ 36 ล้านคน ส่งออกโต 2% หนุนจีดีพี

นายบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ประเมินว่า สำหรับปัจจัยบวกที่จะช่วยหนุนให้เศรษฐกิจไทยเติบโตในปี 2567 นั้น มาจากการกลับมาเบิกจ่ายงบประมาณของภาครัฐบาลและการส่งออกสินค้าที่คาดว่าขยายตัว 2% และจำนวนนักท่องเที่ยวต่างชาติที่มีโอกาสโตถึง 36 ล้านคนในปีนี้

SCB EIC ชี้เทรนด์การเติบโตของเศรษฐกิจไทยในระยะยาวเติบโตลดลงซ้ำเติม

โดยสาเหตุหลักมาจาก

- ผลิตภาพการผลิต (Total factor productivity) ของไทยต่ำลงเรื่อย ๆ ส่วนหนึ่งจากปัญหาผลิตภาพแรงงานไทยลดลงและกฎเกณฑ์ภาครัฐจำนวนมากที่เป็นอุปสรรคต่อการ

ทำธุรกิจ - ปัจจัยทุน (Capital) ของไทยที่มีแนวโน้มลดลงจากสัดส่วนการลงทุนในประเทศที่ลดลงกว่าครึ่ง เหลือประมาณ 24% ของ GDP ในช่วง 2 ทศวรรษหลัง และความสามารถในการดึงดูดเม็ดเงินลงทุนต่างชาติ (FDI) ของไทยต่ำลงหากเทียบประเทศในภูมิภาคอาเซียน

- ปัจจัยกำลังแรงงาน (Labor) ที่มีแนวโน้มลดลงจากการเข้าสู่สังคมสูงวัยเร็ว

ไทยยังไม่เผชิญกับปัญหาเงินฝืด

สำหรับอัตราเงินเฟ้อไทยที่ติดลบต่อเนื่องหลายเดือน SCB EIC ประเมินว่า ไทยยังไม่เผชิญภาวะเงินฝืด โดยเงินเฟ้อจะกลับมาเป็นบวกตั้งแต่เดือน พ.ค. เนื่องจากมาตรการช่วยเหลือด้านราคาพลังงานจะสิ้นสุดลง โดยเฉพาะราคาน้ำมันในประเทศที่จะเริ่มปรับสูงขึ้น

นอกจากนี้ เงินเฟ้อยังมีความเสี่ยงด้านสูงท่ามกลางความเสี่ยงห่วงโซ่อุปทานโลกชะงักจากสถานการณ์ทะเลแดง สภาพภูมิอากาศเปลี่ยนแปลง รวมถึง นโยบายควบคุมการส่งออกของบางประเทศที่อาจทำให้ราคาสินค้าเกษตรบางชนิดเพิ่มขึ้น เช่น ข้าวและน้ำตาล เงินเฟ้อทั่วไปในช่วงครึ่งหลังของปีจึงจะเร่งกลับไปแตะกรอบเงินเฟ้อได้ โดย SCB EIC ประมาณการอัตราเงินเฟ้อทั่วไป อยู่ที่ 0.8% และอัตราเงินเฟ้อพื้นฐานในปี 2567 อยู่ที่ 0.6%

ไทยยังไม่เผชิญกับปัญหาเงินฝืด

สำหรับอัตราเงินเฟ้อไทยที่ติดลบต่อเนื่องหลายเดือน SCB EIC ประเมินว่า ไทยยังไม่เผชิญภาวะเงินฝืด โดยเงินเฟ้อจะกลับมาเป็นบวกตั้งแต่เดือน พ.ค. เนื่องจากมาตรการช่วยเหลือด้านราคาพลังงานจะสิ้นสุดลง โดยเฉพาะราคาน้ำมันในประเทศที่จะเริ่มปรับสูงขึ้น

นอกจากนี้ เงินเฟ้อยังมีความเสี่ยงด้านสูงท่ามกลางความเสี่ยงห่วงโซ่อุปทานโลกชะงักจากสถานการณ์ทะเลแดง สภาพภูมิอากาศเปลี่ยนแปลง รวมถึง นโยบายควบคุมการส่งออกของบางประเทศที่อาจทำให้ราคาสินค้าเกษตรบางชนิดเพิ่มขึ้น เช่น ข้าวและน้ำตาล เงินเฟ้อทั่วไปในช่วงครึ่งหลังของปีจึงจะเร่งกลับไปแตะกรอบเงินเฟ้อได้ โดย SCB EIC ประมาณการอัตราเงินเฟ้อทั่วไป อยู่ที่ 0.8% และอัตราเงินเฟ้อพื้นฐานในปี 2567 อยู่ที่ 0.6%

คาดแบงก์ชาติลดดอกเบี้ยเหลือ 2% ในครึ่งแรกของปีนี้

ทั้ง 3 แบงก์มีมุมมองที่ตรงกันว่า ธนาคารแห่งประเทศไทย(ธปท.) จะปรับลดอัตราดอกเบี้ยลงในปีนี้ มาอยู่ที่ระดับ 2.0% จากปัจจุบันที่ 2.5%

โดยมีมุมมองว่า SCB EIC การปรับลดดอกเบี้ยครั้งนี้นอกจากจะเป็นการปรับ Stance ของนโยบายการเงินให้เหมาะสมกับโครงสร้างเศรษฐกิจไทยที่เปลี่ยนไปได้ทันสถานการณ์แล้ว จะยังมีผลช่วยบรรเทาภาระหนี้สูง โดยเฉพาะกลุ่มธุรกิจและครัวเรือนเปราะบางที่อาจได้รับผลกระทบจากดอกเบี้ยขาขึ้นมากกว่ากลุ่มอื่น รวมถึงช่วยเพิ่มปัจจัยบวกต่อความเชื่อมั่นทางเศรษฐกิจของไทยท่ามกลางแรงส่งภาครัฐที่ยังติดขัดในปีนี้ได้อีกทาง

ขณะที่ศูนย์วิจัยกสิกรไทยคาดว่า ธปท. ได้สิ้นสุดวัฏจักรดอกเบี้ยขาขึ้นไปแล้วที่ 2.5% และ ธปท. มีแนวโน้มจะลดดอกเบี้ยประมาณ 2 ครั้งในปี 2567 นี้ ส่วนประมาณการอัตราเงินเฟ้อของปีอยู่ที่ระดับ 0.8%

ด้าน CIMBT มีมุมมองว่า การลดอัตราดอกเบี้ยสองครั้งๆ ละ 0.25% โดยคาดว่าอัตราดอกเบี้ยจะลดลงจาก 2.50% เป็น 2.00% ภายในสิ้นปี จากศักยภาพทางเศรษฐกิจที่อ่อนแอกว่าที่คาดการณ์ไว้ การลดอัตราดอกเบี้ยครั้งแรกน่าจะเกิดขึ้นในรอบการประชุมในเดือนเมษายน ซึ่งเลื่อนเข้ามาจากเดือนสิงหาคม

ทั้งนี้ การลดอัตราดอกเบี้ยมีจุดประสงค์เพื่อบรรเทาผลกระทบของกำลังซื้อที่ต่ำเนื่องจากการจ่ายเงินงบประมาณที่ล่าช้า อย่างไรก็ตาม เราไม่คาดหวังว่าการปรับตัวเหล่านี้จะช่วยให้เศรษฐกิจขยายตัวได้มากกว่าเกณฑ์การเติบโต 3.0% เนื่องจากไทยยังคงเผชิญกับความท้าทายทางโครงสร้างที่ยังไม่ได้รับการแก้ไขอย่างเป็นรูปธรรม เช่น สังคมสูงวัย ขาดการลงทุนด้านเทคโนโลยีจากต่างชาติ FDI เติบโตช้า ขาดแรงงานมีทักษะ และปัญหาความล่าช้าในการลงทุนโครงสร้างพื้นฐานเพื่อลดต้นทุนการขนส่ง

CIMBT เตือนระวังผลลัพธ์ของการลดอัตราดอกเบี้ยนโยบาย

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เผยว่า เราต้องการเปรียบเปรยหรือสะท้อนถึงนโยบายการเงินโดยเฉพาะการตัดสินใจในการลดอัตรานโยบาย เพื่อเตือนถึงแรงกดดันหลังการลดดอกเบี้ยในครั้งแรกที่น่าจะเกิดขึ้นในวันที่ 10 เมษายนนี้ ซึ่งเปรียบเสมือนการเปิดประตูให้น้ำไหลออกได้อย่างอิสระและไม่สามารถควบคุมได้ เมื่อใดที่แบงก์ชาติตัดสินใจลดอัตรานโยบาย อาจถูกมองว่าเป็นการเปิดประตูสู่เงื่อนไขการเงินที่ผ่อนคลายขึ้น

อีกทั้ง จะยิ่งกระตุ้นความคาดหวังภายในตลาดการเงิน หรือทำให้ผู้ที่อยู่ในตลาดเงินและตลาดทุนดำเนินกิจกรรมไปในการกดดันให้อัตราดอกเบี้ยลดต่ำลงหรือมีผลข้างเคียงต่ออัตราแลกเปลี่ยนและกิจกรรมหรือเสถียรภาพทางเศรษฐกิจอื่นอย่างไม่ตั้งใจและควบคุมไม่ได้

เหมือนกับน้ำที่ไหลผ่านประตูที่เปิดออกและไม่สามารถย้อนกระแสน้ำให้ไหลกลับได้ การดำเนินนโยบายการเงินมีความสำคัญที่จะต้องพิจารณาอย่างรอบคอบและการมองไกล โดยเน้นว่าการตัดสินใจเบื้องต้นสามารถกระตุ้นให้เกิดการตอบสนองต่อเนื่องที่สามารถกำหนดแนวทางของตลาดในทางที่ลึกซึ้งและมักไม่สามารถย้อนกลับได้

คาดเงินบาทเสี่ยงอ่อนค่าแรง

CIMBT ได้คาดการณ์ว่า เงินบาทจะอ่อนค่าถึง 37.00 บาทต่อดอลลาร์สหรัฐฯ ภายในสิ้นปี 2567 จากการประเมินก่อนหน้านี้ที่ระดับ 33.50 บาทต่อดอลลาร์สหรัฐฯ โดยได้ปรับมุมมองหลังธนาคารกลางสหรัฐฯ (เฟด) อาจเริ่มลดอัตราดอกเบี้ยช้ากว่าที่คาดไว้ก่อนหน้า โดยเฟดอาจเริ่มลดอัตราดอกเบี้ยในเดือนกรกฎาคมตามตัวเลขอัตราเงินเฟ้อที่ยังอยู่ในระดับสูงและการจ้างงานที่ยังแข็งแกร่ง ซึ่งจะกระทบต่อกระแสเงินทุนเคลื่อนย้ายจากตลาดเกิดใหม่

กสิกรแนะเป็นศูนย์กลางการผลิต EV & Data Center ช่วยกระตุ้นเศรษฐกิจ

ศูนย์วิจัยกสิกรไทย ได้มองว่าในการขับเคลื่อนทั้งเรื่องการเป็นศูนย์กลางการผลิต EV ศูนย์กลางด้าน Data Center หรือการดึงดูดเงินลงทุนจากต่างชาติในการลงทุนรูปแบบอื่นๆ มีกุญแจสำคัญคือ ประเทศไทยต้องมีพลังงานสะอาดเพียงพอในราคาที่เหมาะสม เพื่อดึงดูดกิจกรรมทางเศรษฐกิจในเชิง Green Economy เข้ามาเพื่อเป็นการปรับเปลี่ยนโครงสร้างเศรษฐกิจไทย