น่าห่วง! คนไทยติดหรู แต่ 50% มีเงินเก็บไม่ถึง 6 เดือน

Highlight

ไฮไลต์

พฤติกรรมบริโภคฟุ่มเฟือยเพื่อแสดงภาพลักษณ์และสถานะทางสังคม โดยเฉพาะในกลุ่มคนรุ่นใหม่ กำลังกลายเป็นปัจจัยซ้ำเติมปัญหาหนี้ครัวเรือนไทย แม้ดูเหมือนเป็นเรื่องปัจเจก แต่กลับมีผลกระทบเชิงระบบ โดยเฉพาะในช่วงเศรษฐกิจไม่แน่นอน การขาดเงินออมฉุกเฉินและความรู้ทางการเงิน ทำให้ประชาชนจำนวนมากเสี่ยงเข้าสู่วงจรหนี้ได้ง่าย สะท้อนถึงความจำเป็นเร่งด่วนของการวางแผนสร้างภูมิคุ้มกันทางการเงินผ่านการส่งเสริมความรู้และวินัยทางการเงินอย่างจริงจังในระดับสังคมและนโยบาย

วันนี้ (9 มิถุนายน 2568) นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เปิดเผยภาวะสังคมไทยในไตรมาส 1/2568 โดยชี้ว่า หนึ่งในประเด็นที่น่ากังวลคือ พฤติกรรมการบริโภคแบบ “ติดหรู” ของคนไทย ที่กำลังกลายเป็นปัจจัยเร่งการก่อหนี้เกินตัว โดยเฉพาะในกลุ่มคนรุ่นใหม่

ข่าวที่เกี่ยวข้อง

พฤติกรรม “ติดหรู” หนุนหนี้พุ่ง–คนไทยครึ่งหนึ่งเงินเก็บไม่ถึง 6 เดือน

จากผลการศึกษาของมหาวิทยาลัยมหิดล พบว่า คนไทย 1 ใน 3 มีพฤติกรรมใช้จ่ายเพื่อซื้อสินค้าหรูหราและบริการระดับพรีเมียม ไม่ว่าจะเป็นอาหาร เครื่องดื่ม บัตรคอนเสิร์ต บริการเสริมความงาม หรือของสะสมต่าง ๆ เพื่อแสดงสถานะและได้รับการยอมรับจากสังคม โดยเฉพาะในเพศชายที่นิยมใช้อุปกรณ์เทคโนโลยีราคาแพง ขณะที่เพศหญิงนิยมใช้จ่ายในกลุ่มอาหาร เครื่องดื่ม และความงาม

ที่น่ากังวลคือ กว่า 50% ของกลุ่มผู้บริโภคเหล่านี้มีเงินออมฉุกเฉินน้อยกว่า 6 เดือน ซึ่งทำให้เสี่ยงต่อการเข้าสู่วงจรหนี้ได้ง่าย หากต้องเผชิญกับภาวะเศรษฐกิจถดถอยหรือเหตุการณ์ไม่คาดฝัน สะท้อนปัญหาเรื้อรังด้านความรู้ทางการเงิน และการขาดการวางแผนที่เหมาะสม

ภาวะดังกล่าวกำลังเป็นเงื่อนไขเสริมต่อวิกฤติหนี้ครัวเรือนที่ไทยต้องเผชิญ และอาจเป็นชนวนเร่งให้ปัญหาหนี้เสียลุกลามในระยะยาว หากขาดมาตรการสร้างภูมิคุ้มกันทางการเงินอย่างจริงจังในระดับครัวเรือน

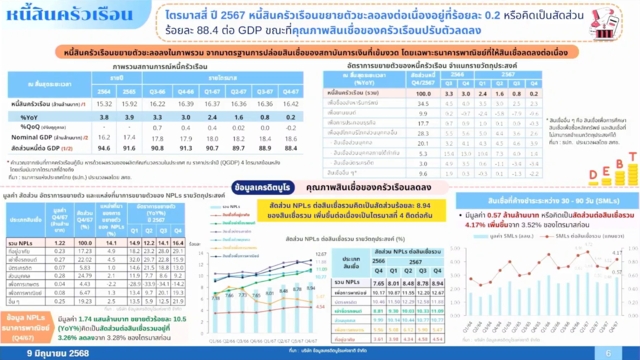

ด้านสถานการณ์หนี้สินครัวเรือนไทยล่าสุดในไตรมาส 4 ของปี 2567 พบว่า แม้อัตราการขยายตัวของหนี้จะชะลอลงต่อเนื่องเป็นไตรมาสที่ 5 ติดต่อกัน โดยเติบโตเพียง 0.2% แต่ระดับมูลหนี้รวมยังอยู่ในระดับสูงถึง 16.42 ล้านล้านบาท คิดเป็น 88.4% ต่อ GDP ลดลงจาก 88.9% ในไตรมาส 3/2567

หนี้ยานยนต์–ธุรกิจชะลอตัว, แต่หนี้ส่วนบุคคลยังโต

หากแยกตามวัตถุประสงค์การก่อหนี้ พบว่าหนี้เพื่อซื้อยานยนต์และเพื่อการประกอบธุรกิจยังคงปรับลดลง ขณะที่ “หนี้สินเชื่อส่วนบุคคล” ยังคงขยายตัว แม้ในอัตราที่ชะลอลง โดยยังเติบโตที่ 3.9%

ข้อมูลจากระบบธนาคารพาณิชย์ระบุว่า หนี้เสีย (NPL) ในระบบลดลงเล็กน้อยจาก 3.28% เป็น 3.26% ของสินเชื่อรวม โดย NPL ส่วนใหญ่ยังอยู่ในกลุ่มสินเชื่อที่อยู่อาศัย เช่าซื้อรถยนต์ และสินเชื่อเชิงพาณิชย์

อย่างไรก็ดี ข้อมูลจากเครดิตบูโร (NCB) ซึ่งมีความครอบคลุมกว้างกว่า พบว่าหนี้เสียต่อสินเชื่อรวมสูงถึง 8.9% และยังมีแนวโน้มเพิ่มขึ้น โดยเฉพาะในกลุ่มหนี้เช่าซื้อรถยนต์

ขณะเดียวกัน หนี้กลุ่มพิเศษ (Special Mention: SM) ซึ่งเป็นกลุ่มเสี่ยงต่อการกลายเป็น NPL ก็เพิ่มขึ้นชัดเจนจาก 3.52% เป็น 4.17% สะท้อนสัญญาณความเปราะบางที่ยังคงอยู่ในหลายภาคส่วน

ผลักดัน “เครดิตยูเนี่ยน” เข้าระบบเครดิตบูโร

หนึ่งในข้อเสนอเชิงนโยบายสำคัญของ สศช. คือ การผลักดันให้สหกรณ์ออมทรัพย์ โดยเฉพาะเครดิตยูเนี่ยน เข้าร่วมระบบเครดิตบูโร เนื่องจากปัจจุบันยังมีสหกรณ์เพียงบางส่วนเท่านั้นที่ส่งข้อมูลให้ NCB ส่งผลให้เกิดช่องว่างด้านข้อมูลสินเชื่อ

การที่สหกรณ์ไม่สามารถตรวจสอบภาระหนี้จากแหล่งอื่น ทำให้เกิดความเสี่ยงในการปล่อยสินเชื่อเกินกำลังของสมาชิก โดยเฉพาะกลุ่มข้าราชการ พนักงานรัฐวิสาหกิจ และเกษตรกร

การเข้าระบบ NCB จะช่วยให้สหกรณ์สามารถประเมินความสามารถในการชำระหนี้ได้แม่นยำขึ้น และช่วยให้ลูกหนี้ที่มีปัญหาเข้าถึงมาตรการช่วยเหลือได้อย่างมีประสิทธิภาพ