หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) เริ่มปรับขึ้นอัตราดอกเบี้ยนโยบาย ตั้งแต่รอบการประชุมเดือนส.ค. และก.ย. 65 ครั้งละ 0.25% รวมเป็น 0.50% จนทำให้ปัจจุบัน อัตราดอกเบี้ยนโยบายของไทยยืนอยู่ที่ 1.00% นั้น ศูนย์วิจัยกสิกรไทย เผยว่า ธนาคารพาณิชย์ขนาดใหญ่ส่วนใหญ่ ยังไม่ได้ปรับอัตราดอกเบี้ยตามในทันทีในระยะแรกๆ อย่างไรก็ดี ในเดือนต.ค. 65 เริ่มเห็นการปรับอัตราดอกเบี้ยจากธนาคารพาณิชย์มากขึ้น โดยเฉพาะในส่วนของอัตราดอกเบี้ยเงินฝาก ทั้งธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจของรัฐ

ในระยะข้างหน้า แม้เงินฝากจะไม่ได้เติบโตในอัตราเร่ง แต่ศูนย์วิจัยกสิกรไทยมองว่า อัตราดอกเบี้ยเงินฝากน่าจะปรับสูงขึ้นในลักษณะที่ชันขึ้นอีก โดยมาจากแรงส่งทั้งการปรับขึ้นของอัตราดอกเบี้ยนโยบาย และอัตราดอกเบี้ยของธนาคารพาณิชย์ (ก่อนกำหนดการปรับเพิ่มอัตรานำส่งเงินสมทบเข้ากองทุนฟื้นฟูฯ อีก 0.23% ในช่วงต้นปี 66) ทำให้มีโอกาสที่จะเห็นอัตราดอกเบี้ยเงินฝากปรับขึ้นมากกว่า 0.50% ภายในช่วงไตรมาสแรกของปี 66

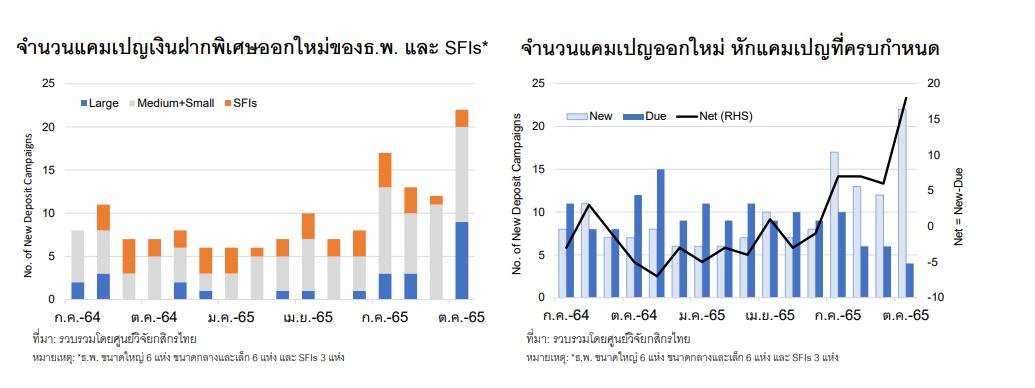

สำหรับจำนวนแคมเปญเงินฝากพิเศษหนาตาขึ้นตั้งแต่เดือนต.ค. 65 โดยแคมเปญเงินฝากพิเศษออกใหม่ของธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจของรัฐ รวมกันแล้วมีจำนวนสูงกว่า 20 แคมเปญ โดยส่วนใหญ่เป็นการออกแคมเปญของธนาคารพาณิชย์ขนาดใหญ่และขนาดเล็กเป็นหลัก ซึ่งแม้ว่าส่วนหนึ่งอาจเป็นการออกเพื่อชดเชยโครงการ/แคมเปญเงินฝากที่ครบกำหนด หรือเตรียมจะครบกำหนด แต่เมื่อหักปัจจัยดังกล่าวแล้ว ก็ยังพบว่ามีสัญญาณการออกแคมเปญเงินฝากที่เร่งตัวขึ้น

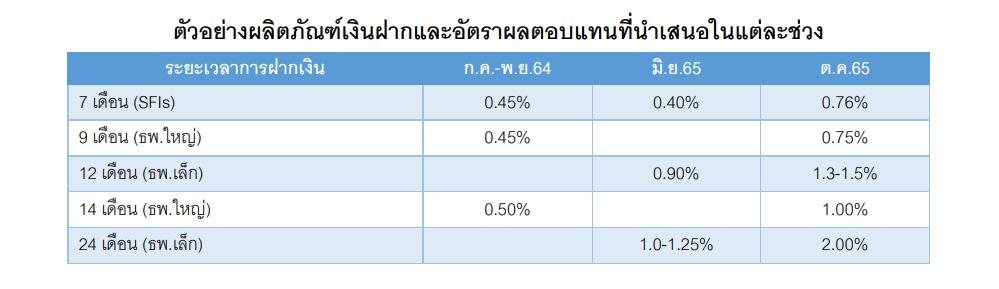

ศูนย์วิจัยกสิกรไทย ระบุว่า ภาพการเร่งขึ้นของจำนวนแคมเปญเงินฝากออกใหม่สุทธิ ทยอยปรากฏขึ้นตั้งแต่ช่วงกลางปี 65 สอดคล้องกับการเร่งขึ้นของอัตราผลตอบแทนในตลาดตราสารหนี้ ขณะที่จำนวนแคมเปญเงินฝากออกใหม่สุทธิขยับขึ้นจากประมาณ 6-7 แคมเปญในเดือนก.ค.-ก.ย. 65 มาที่ประมาณ 18 แคมเปญในเดือนต.ค. 65 นอกจากนี้ แคมเปญที่ออกใหม่ในเดือนต.ค. 65 ยังนำเสนออัตราผลตอบแทนที่สูงกว่าเดิมประมาณ 0.36-1.00% เมื่อเทียบกับแคมเปญที่ออกในช่วงเดือนมิ.ย. 65

ในส่วนของอัตราดอกเบี้ยเงินฝากประจำมาตรฐาน ทยอยปรับขึ้นตั้งแต่เดือนก.ย. - ต.ค. 65 โดยสำหรับธนาคารพาณิชย์ขนาดใหญ่ จะเห็นการปรับขึ้นอัตราดอกเบี้ยเงินฝากออมทรัพย์สำหรับบุคคลธรรมดา ประมาณ 0.20% จากธนาคารพาณิชย์เพียง 1 แห่ง ขณะเดียวกัน ก็ปรับขึ้นอัตราดอกเบี้ยเงินฝากประจำประเภท 3 เดือน ถึง 36 เดือน ในกรอบประมาณ 0.10-0.75%

นอกจากนี้ ยังมีการปรับขึ้นอัตราดอกเบี้ยเงินฝากของฝั่งลูกค้านิติบุคคลในเดือนต.ค. เช่นกัน โดยมีการปรับขึ้นประมาณ 0.05-0.18% สำหรับเงินฝากออมทรัพย์ และประมาณ 0.10-0.83% สำหรับเงินฝากประจำประเภท 3 เดือนถึง 36 เดือน

.

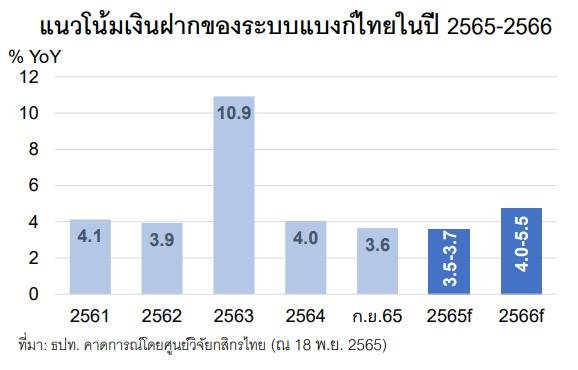

ด้านประมาณการเงินฝากของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ ณ สิ้นปี 65 นี้ คาดว่าจะอยู่ที่ประมาณ 3.5-3.7% (เทียบกับ 4.0% ณ สิ้นปี 64 และ 3.6% ณ สิ้นเดือนก.ย. 65) ก่อนที่จะขยับขึ้นเล็กน้อยมาอยู่ในกรอบประมาณ 4.0-5.5% ในปี 66 ตามทิศทางเศรษฐกิจที่น่าจะทยอยฟื้นตัว และการเตรียมสภาพคล่องเพื่อรองรับการเติบโตของสินเชื่อ

ทั้งนี้ แม้อัตราการเติบโตของเงินฝาก จะประคองตัวที่ประมาณ 3.6%YoY ในเดือนก.ย. 65 เทียบกับ 4.0% ณ สิ้นปี 64 แต่การแข่งขันด้านราคาเงินฝากที่เริ่มปรากฏชัดเจนขึ้นดังกล่าว คาดว่าจะมาจากหลายสาเหตุ อาทิ

1. การส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องของคณะกรรมการนโยบายการเงิน (กนง.)

2. ทิศทางสินเชื่อที่ยังรักษาโมเมนตัมการขยายตัว โดย ณ สิ้นเดือนก.ย. 65 สินเชื่อขยายตัว 5.0%YoY แม้จะชะลอลงเมื่อเทียบกับการขยายตัว 6.0% ณ สิ้นปี 64 แต่ก็เป็นอัตราการเติบโตที่สูงกว่าอัตราการเติบโตของเงินฝาก

3. ปริมาณสภาพคล่องส่วนเกินที่ทยอยลดลง ดังจะเห็นได้จากสัดส่วนสินเชื่อต่อเงินฝากที่ปรับขึ้นจาก 93.0% ณ สิ้นเดือนพ.ค. 65 มาที่ 95.0% ณ สิ้นเดือนก.ย. 65 นอกจากนี้ สัดส่วนสินทรัพย์สภาพคล่อง (% LCR) และปริมาณสินทรัพย์สภาพคล่องส่วนเกิน (จากประมาณการกระแสเงินสดไหลออกในระยะ 30 วัน) ได้ทยอยปรับตัวลดลงตั้งแต่ช่วงประมาณกลางปี 65

ทั้งนี้ สาเหตุส่วนหนึ่งน่าจะมาจากการปรับพอร์ตการลงทุนในตราสารหนี้ และการปรับลดลงของมูลค่าตราสารหนี้ที่ถือครองตามราคาตลาด (Mark to Market) ในช่วงที่อัตราผลตอบแทนตราสารหนี้ไทยปรับสูงขึ้น ประกอบกับผู้ฝากเงินอาจมีการปรับเปลี่ยนการออมเงินในรูปเงินฝากบางส่วนไปลงทุนในหุ้นกู้

4. การออกแคมเปญเพื่อรักษาฐานลูกค้าเงินฝากกลุ่มต่างๆ ตามนโยบายของธนาคารพาณิชย์แต่ละแห่ง โดยมีการออกแคมเปญเงินฝากระยะยาวที่อัตราดอกเบี้ยปรับขึ้นในลักษณะขั้นบันได สำหรับรองรับวัยเกษียณ หรือรับดอกเบี้ยเงินฝากคืนในลักษณะรายเดือน แคมเปญเงินฝากปลอดภาษี รวมถึงโครงการเงินฝากพิเศษสำหรับกลุ่มลูกค้าที่มีความมั่งคั่งสูง และแคมเปญเงินฝากประจำพิเศษที่ฝากสม่ำเสมอเป็นรายเดือน เพื่อตอบวัตถุประสงค์ในการสนับสนุนให้เกิดพฤติกรรมการออมที่สม่ำเสมอ เป็นต้น

.

สำหรับผู้มีเงินออม ราคาหรืออัตราดอกเบี้ยเงินฝากที่เพิ่มขึ้น รวมถึงแคมเปญเงินฝากที่ทยอยออกมามากขึ้นเมื่อเข้าสู่ช่วงปลายปี คงทำให้ผู้มีเงินออมที่รับความเสี่ยงได้น้อย มีทางเลือกในการออมเงินที่ให้ผลตอบแทนดีขึ้น หรือมีผลิตภัณฑ์ที่ให้ผลตอบแทนถี่ขึ้นกว่ารายครึ่งปี ซึ่งอาจช่วยตอบโจทย์การนำดอกผลไปใช้จ่ายเพื่อดำรงชีวิตประจำวันได้ดีขึ้นกว่าเดิม

อย่างไรก็ดี ด้วยเงินเฟ้อที่คาดว่าจะมีค่าเฉลี่ยสูงกว่า 2.5% ในปีหน้าก็ยังทำให้การออมในรูปของเงินฝาก โดยเฉพาะเงินฝากระยะสั้น ยังให้ผลตอบแทนที่ติดลบ

istock-1388275857.jpg)

ดังนั้น ผู้มีเงินออมที่สามารถรับความเสี่ยงเพิ่มขึ้น จึงอาจพิจารณากระจายการลงทุนไปสินทรัพย์อื่นๆ อาทิ กองทุนรวม ตราสารหนี้ หรือแม้กระทั่งตราสารทุน เพื่อให้ได้ส่วนผสมของพอร์ตการลงทุนที่ให้ผลตอบแทนโดยรวมเพิ่มขึ้น หลังนักลงทุนได้ศึกษาและเข้าใจความเสี่ยงและบริบทเฉพาะของสินทรัพย์นั้นๆ อย่างรอบคอบแล้ว

สำหรับธนาคารพาณิชย์นั้น ต้องบริหารจัดการต้นทุนทางการเงินที่ปรับเพิ่มขึ้น ในขณะที่การส่งผ่านต้นทุนดังกล่าวนี้ไปยังการปรับขึ้นอัตราดอกเบี้ยเงินกู้ได้มากน้อยเพียงใด คงขึ้นกับสภาพเศรษฐกิจ ความพร้อมของลูกค้า และการเติบโตของธุรกิจหลักอย่างเช่นเงินให้สินเชื่อเป็นสำคัญ